Страхование медицинского работника от вич

Программа страхования медицинских работников

на случай инфицирования гемоконтактными инфекциями

при осуществлении профессиональной (медицинской) деятельности

Программа ориентирована на заключение коллективных договоров страхования, но возможно страхование и в индивидуальном порядке.

ОСНОВНЫЕ УСЛОВИЯ программы

1. СТРАХОВАТЕЛИ И ЗАСТРАХОВАННЫЕ ЛИЦА:

1.1. Страхователями выступают работодатели медицинского персонала, деятельность которого связана с риском гемоконтактного инфицирования, - медицинские организации, частнопрактикующие врачи (медицинские сестры).

Для Страхователей - частнопрактикующих врачей и медицинских сестер, лично осуществляющих медицинские манипуляции, актуально заключение договоров страхования в отношении себя (в этом случае они являются Застрахованными лицами).

1.3. На страхование не принимаются лица, возраст которых на момент заключения договора страхования превышает 75 лет (см. также ниже п.2.2).

1.4. Договоры страхования заключаются в пользу Застрахованных лиц (или иных лиц - Выгодоприобретателей, назначаемых и заменяемых с согласия Застрахованных лиц).

2. СТРАХОВЫЕ РИСКИ (СЛУЧАИ):

• факт инфицирования Застрахованного лица был выявлен в период действия страхования или позже, но до истечения 12-ти месяцев по окончании периода действия страхования;

3. ДЕЙСТВИЕ СТРАХОВАНИЯ может распространяться (по соглашению Сторон) на следующие виды гемоконтактных инфекций:

• только на вирусный гепатит;

• только на ВИЧ и вирусный гепатит;

• на любые гемоконтактные инфекции.

4. ТЕРРИТОРИЯ СТРАХОВАНИЯ: территория указанной в договоре страхования медицинской организации (в пределах территории Российской Федерации).

5. СТРАХОВАЯ СУММА устанавливается отдельно в отношении каждого Застрахованного лица в согласованном Сторонами размере.

6. РАЗМЕРЫ СТРАХОВЫХ ВЫПЛАТ:

В случае инфицирования Застрахованного лица указанной в договоре страхования инфекцией размер страхового возмещения составляет 100% от страховой суммы.

Выплата страхового возмещения осуществляется по одному (первому) диагнозу, установленному Застрахованному лицу в указанный в п.2.1 период.

7. ПОРЯДОК УВЕДОМЛЕНИЯ СТРАХОВЩИКА о наступлении страхового события (случая):

При страховании на случай инфицирования Застрахованного лица при выполнении им профессиональных обязанностей Страхователь (Застрахованное лицо, Выгодоприобретатель) обязаны сообщать Страховщику обо всех неблагоприятных происшествиях (аварийных ситуациях), способных повлечь наступление страхового случая. Такое сообщение должно быть сделано любым способом, позволяющим объективно зафиксировать факт сообщения (см. п.7.1), в течение 30 дней с даты указанного происшествия. Вместе с таким сообщением Страховщику должны быть предоставлены результаты сделанного непосредственно после происшествия анализа крови Застрахованного лица на наличие антител к инфекции, которой может быть заражено Застрахованное лицо в результате данного происшествия.

7.1. Уведомление может быть произведено в соответствии с указанными в договоре страхования (Полисе) реквизитами Страховщика, любым доступным способом, позволяющим обеспечить подтверждение факта получения Страховщиком сообщения, в том числе с использованием современных средств быстрой связи (телефона, электронной почты, факса и т. д.) или же путем непосредственного обращения в офис Страховщика с письменным заявлением. При этом Страховщик и Страхователь (Застрахованное лицо, Выгодоприобретатель) по возможности согласовывают свои дальнейшие действия.

Письменное уведомление Страховщика (заявление о наступлении страхового случая (события)) в любом случае должно быть произведено не позднее 30 дней с даты наступления соответствующего события. В письменном уведомлении (заявлении) Страхователь (Застрахованное лицо, Выгодоприобретатель) указывает всю известную ему информацию о страховом событии.

7.2. Страховщик вправе принять решение об отказе в страховом возмещении полностью (или в соответствующей части) в случаях, если не соблюден срок извещения Страховщика о страховом случае (страховом событии).

8. ПЕРЕЧЕНЬ ДОКУМЕНТОВ, представляемых Страховщику для получения страхового возмещения:

1) Заявление о выплате страхового возмещения (установленной Страховщиком формы);

3) Документ, подтверждающий право заявителя (получателя) на получение страхового возмещения (документ, удостоверяющий личность, при необходимости — соответствующую доверенность, свидетельство о праве на наследство и т. п.);

4) Медицинские документы, подтверждающие наличие у Застрахованного лица инфекции, на которую распространяется действие страхования: результаты проведенных лабораторных исследований с указанием вида выявленной инфекции (болезни, вызванной инфекцией) и даты проведения обследования (исходя из характера и обстоятельств страхового события - дополнительно справка из территориального органа, осуществляющего государственный санитарно-эпидемиологический надзор, с указанием зарегистрированного диагноза и даты его установления);

6) При необходимости (по требованию Страховщика):

- выписка из медицинской карты амбулаторного больного, содержащая информацию об имевшихся у Застрахованного лица до заключения договора страхования заболеваниях;

- заявление, предоставляющее Страховщику право полного доступа к информации медицинского характера и освобождающее сотрудников медицинских организаций (врачей частной практики и т. п.) от обязательств конфиденциальности перед Застрахованным лицом.

9. УПЛАТА СТРАХОВОЙ ПРЕМИИ по договору страхования: единовременно.

10. СРОК СТРАХОВАНИЯ: 1 (Один) год (по типовому договору, при использовании нижеуказанных тарифов).

Фактически сразу же он стал принимать антиретровирусную терапию (АРВТ): раз в 2—3 месяца получает новую порцию таблеток и регулярно проходит обследования. Примерно через месяц после обнаружения заболевания он достиг неопределяемой вирусной нагрузки — то есть он не может никаким образом никому передать ВИЧ.

На остальном здоровье наличие вируса иммунодефицита тоже никак не сказывается — Артем не болеет чем-то специфическим и лишь изредка обращается в платные клиники за медицинскими услугами. Но на мысль о добровольном медицинском страховании его подтолкнула мама — решила оформить себе медицинский полис и попросила сына разобраться с бумажными вопросами.

Продолжительность жизни с ВИЧ

Несмотря на то, что ВИЧ-инфекция давно считается хронической, а не смертельной болезнью (высокоэффективная антиретровирусная терапия появилась еще в 1996 году), знают об этом далеко не все. И страховые компании, похоже, в их числе. Пока врачи, юристы и общественники вместе со Всемирной организации здравоохранения хором твердят, что страховые компании дискриминируют ВИЧ-позитивных людей, сами страховщики отрицают дискриминацию, ссылаясь на риски и математические расчеты.

В Европе и Северной Америке ожидаемая продолжительность жизни людей с ВИЧ, начавших получать терапию с 1996 по 2010 год, выросла на 10 лет. Для молодых ВИЧ-положительных людей прогнозы еще лучше. У тех, кто начал принимать терапию после 2008 года и у кого через год после начала приема АРВТ уровень CD4-лимфоцитов восстановился до значений >350 клеток/мкл, ожидаемая продолжительность жизни составляет 78 лет. Что практически равняется среднепопуляционному значению.

Проще говоря, сегодня люди с ВИЧ живут столько же, сколько и все остальные. Причем начинать пить лекарства по всем современным стандартам надо как можно раньше.

Хотя еще в 2010 году в Беларуси критерием для назначения терапии был показатель

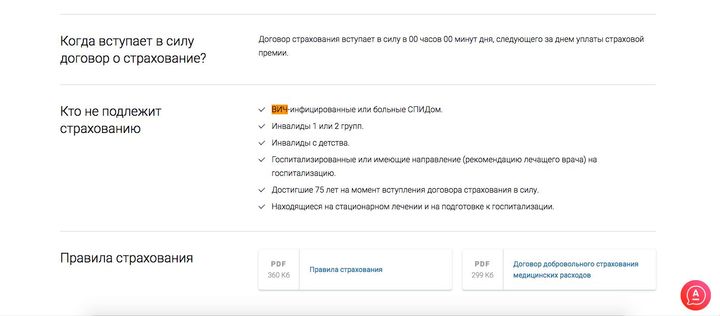

Скриншот с сайта страховой компании.

Принудительный вариант — это, по мнению врача, дискриминирующая норма. Ее нужно изымать из законодательства.

Обязательный — речь идет, например, о донорах крови. То есть принцип добровольности здесь не нарушается: если тест не пройден, то от забора крови у человека откажутся по объективным причинам.

Или беременная женщина — она может отказываться от теста на ВИЧ в течение беременности, но если она поступит в роддом на роды, то ей сделают экспресс-тест, независимо от ее желания. Здесь учитываются интересы будущего ребенка, который пока не является самостоятельным для принятия решений. Зная о положительном ВИЧ-статусе матери, врачи смогут принять необходимые меры, чтобы ребенок родился здоровым.

В законе указано, что перечень показаний к принудительному и обязательному тестированию на ВИЧ устанавливается Министерством здравоохранения. И то, что страховые компании берут на себя смелость утверждать: до момента страхования человек должен знать свой ВИЧ-статус, — это незаконное побуждение к тестированию.

Скриншот с сайта страховой компании.

История добровольного медицинского страхования в качестве бонуса в белорусских компаниях встречается нечасто. Скорее речь идет о крупных компаниях из IT-сферы.

Нарушение прав человека

Вирус иммунодефицита человека не является смертельным заболеванием, и, как любая другая болезнь, требует лечения и наблюдения. Но если медицинская помощь не оказывается, то соответствующие негативные последствия, безусловно, наступят.

Интересы и риски страховых компаний они тоже учитывают, поэтому предлагают оформлять запросы о состоянии здоровья застрахованного человека в форме справок или медицинских заключений, в которых содержатся общие сведения о состоянии здоровья, — чтобы у страховых было достаточно информации для принятия решения об объеме и условиях страхования.

Как скоро люди с ВИЧ, и в частности Артем, смогут воспользоваться своим правом на добровольное медицинское страхование — сказать сложно. Вероятно, когда будет усилена ответственность за дискриминационные действия, а на законодательном уровне разработают системный подход к страхованию людей с ВИЧ.

Необходимо ввести государственное страхование медработников, в особенности – хирургов, от заражения ВИЧ-инфекцией на работе, заявил депутат Госдумы, член комитета по охране здоровья Александр Петров. Его слова приводит РИА Новости.

Необходимо ввести государственное страхование медработников, в особенности - хирургов, от заражения ВИЧ-инфекцией на работе, заявил депутат Госдумы, член комитета по охране здоровья Александр Петров. Его слова приводит РИА Новости.

"Мы должны законодательно рассмотреть меры дополнительного страхования за счет государства, особенно хирургов. Они рассказали, как они работают. Что маски им мешают очень точно работать, перчатки им мешают совершать очень точные движения. Появляются дополнительные осложнения послеоперационные у пациентов, и они честно осознали, что вынуждены снимать и перчатки, и маски. И постоянно получают этот контакт с кровью пациента. Нам необходимо посмотреть этот вопрос", - сказал депутат.

Ранее министр здравоохранения РФ Вероника Скворцова заявила, что в 10 российских регионах наблюдается критический уровень распространения ВИЧ-инфекции. В России каждый год растет количество новых выявленных случаев ВИЧ-инфекции. В 2015 году было выявлено 95,4 тыс. больных, что на 12,5% выше, чем в 2014-м.

Опасность внутрибольничного заражения ВИЧ

Превышение эпидемиологического порога распространения ВИЧ-инфекции создаст условия возникновения внутрибольничной опасности инфицирования через контакты врачей и пациентов, связанные с возможными авариями и ошибками, отмечается в статье "Страховании профессиональных рисков заражения врачей, занятых исследованием, экспертной оценкой и лечением пациентов с ВИЧ-инфекцией" доцента кафедры медицинского права медико-профилактического факультета МГМУ им. Сеченова Ольги Бобровской. Статья опубликована в сентябре текущего года на портале "Отрасли права".

Профессиональному риску заражения ВИЧ-инфекцией подвергаются средний медицинский персонал, работающий в стационарах и отделениях, оказывающих помощь ВИЧ-инфицированным пациентам, оперирующие хирурги и операционные сестры, акушеры-гинекологи, акушерки, патологоанатомы, судмедэксперты, отмечается в статье.

Самые распространенные способы заражения медицинских работников таковы: при переливании крови и ее компонентов, пересадке органов и тканей, использовании донорской спермы, донорского грудного молока от ВИЧ-инфицированного донора, а также через медицинский инструментарий для парентеральных вмешательств, изделия медицинского назначения, контаминированные ВИЧ и не подвергшиеся обработке в соответствии с требованиями нормативных документов.

Медицинский персонал хирургического профиля подвержен наибольшему профессиональному травматизму при аварийных ситуациях (загрязнение кожи, слизистых, а также спецодежды медработников, оборудования, поверхности столов, пола кровью и другими выделениями больного), отмечает Ольга Бобровская. Хирурги нередко пренебрегают правилами техники безопасности при выполнении манипуляций и в ряде случаев вообще не фиксируют микротравмы рук как представляющие потенциальную опасность, тогда как, по оценкам экспертов, такие травмы составляют 10 - 30% всех вероятных случаев возможного заражения, говорится в статье.

Существующие компенсации невелики

При этом многие составляющие государственной обязательной страховой защиты на случай заражения ВИЧ-инфекцией в России неэффективны, а объемы выплат невелики. Социальные выплаты не способны в полном объеме компенсировать утраченный статус медицинского работника, а также заработную плату, которая у медиков зависит от квалификации, опыта работы, ученой степени и профессионального признания. Страдает и деловая репутация врача, и его моральное состояние в случае оглашения тайны заболевания коллегам, отмечает в своей статье Ольга Бобровская. "Пенсии и пособия, выплачиваемые в системе государственных гарантий социального обеспечения, способны лишь в части компенсировать последствия фатального несчастного случая", - добавляет автор.

В соответствии с постановлением правительства РФ от 15.05.2006 N 286 "Об утверждении Положения об оплате дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию застрахованных лиц, получивших повреждение здоровья вследствие несчастных случаев на производстве и профессиональных заболеваний" отдельные виды помощи пострадавшим предоставляются, но ее реальные объемы недостаточны, добавляет автор.

Страхование риска утраты здоровья

Исходя из интересов медицинской организации, лишающейся в случае заражения ВИЧ-инфекцией лечащего врача, судмедэксперта или медсестры, можно было бы застраховать имущественные интересы организации и (или) медицинского работника (работников), связанные в одном случае с риском их заражения, а в другом - с возмещением вреда здоровью, пишет Бобровская. Однако представляется, что добровольная форма страхования не применима в данном случае, поскольку все медицинские организации, созданные для исследования и лечения ВИЧ, имеют статус государственных, а все врачи являются работниками по найму. Поэтому об убытках организации речь не идет, а работник по найму замещается другим, отмечает она.

"Отсюда возможна постановка вопроса об использовании медицинскими работниками, занятыми исследованием, экспертной оценкой и лечением пациентов с ВИЧ-инфекцией, права на страхование риска утраты здоровья при осуществлении деятельности, связанной с риском инфицирования, в рамках добровольного страхования, - резюмирует автор. - Однако представляется, что вероятность наступления такого случая отпугнет страховщиков".

В соответствии со ст. 26 Закона Украины "О предотвращении заболевания синдромом приобретенного иммунодефицита (СПИД) и социальной защите населения" работники, занятые оказанием медицинской помощи населению, проведением лабораторных и научных исследований по проблемам ВИЧ-инфекции, производством биологических препаратов для диагностики, лечения и профилактики ВИЧ-инфекции и СПИДа, подлежат обязательному страхованию на случай инфицирования вирусом иммунодефицита человека при исполнении ими профессиональных обязанностей, а также на случай наступления в связи с этим инвалидности или смерти от заболеваний, обусловленных развитием ВИЧ-инфекции.

Это страхование осуществляется за счет собственника (уполномоченного им органа) учреждения здравоохранения, научно-исследовательских учреждений и производителя биологических препаратов для диагностики, лечения и профилактики ВИЧ-инфекции и СПИДа.

Обязательное страхование работников бюджетных учреждений и организаций осуществляется за счет средств, предусмотренных на эти цели в сметах на их содержание.

Хозрасчетные учреждения и организации, хозрасчетные подразделения бюджетных учреждений и организаций, предприятия осуществляют обязательное страхование работников с отнесением указанных затрат на валовые расходы.

Страхователями по этому виду обязательного страхования являются: а) для работников, страховые взносы за которых уплачиваются за счет бюджетных средств, - Национальная акционерная страховая компания "Оранта" и другие юридические лица, которые занимаются страховой деятельностью и получили в установленном порядке лицензию Государственной комиссии по регулированию рынков финансовых услуг в уставном фонде которых доля государственного имущества;

б) для других работников - юридические лица, которые занимаются страховой деятельностью и получили в установленном порядке лицензию Государственной комиссии по регулированию рынков финансовых услуг. Страхователями работников есть МЗ Украины, МЗ Автономной Республики Крым, управления здравоохранения областных, Киевской и Севастопольской городских государственных администраций, министерства, другие центральные органы исполнительной власти, к сфере управления которых принадлежат учреждения и учреждения здравоохранения, научно-исследовательские учреждения и предприятия, которые заключили со страховщиками договоры обязательного страхования. Страховыми случаями являются:

1) смерть работника от заболеваний, обусловленных развитием ВИЧ-инфекции вследствие инфицирования вирусом иммунодефицита человека при исполнении им профессиональных обязанностей;

2) признание работника инвалидом вследствие инфицирования вирусом иммунодефицита человека при исполнении им профессиональных обязанностей;

3) временная потеря трудоспособности работником вследствие инфицирования вирусом иммунодефицита человека при исполнении им профессиональных обязанностей;

4) инфицирования работника вирусом иммунодефицита человека при исполнении им профессиональных обязанностей.

Страховые платежи страхователь вносит один раз в год в срок, предусмотренный договором страхования. Страховые платежи вносятся в размере 0,01 необлагаемого минимума доходов граждан за каждого застрахованного работника.

Общую сумму страховых платежей определяет страхователь с учетом фактической численности работающих лиц, должности которых отнесешь к категории медицинских работников и других лиц, которые подлежат обязательному страхованию на случай инфицирования вирусом иммунодефицита человека при исполнении ими профессиональных обязанностей, по состоянию на 31 декабря предыдущего года.

Страховщики выплачивают страховые суммы:

а) в случае смерти работника от заболеваний, обусловленных развитием ВИЧ-инфекции вследствие инфицирования вирусом иммунодефицита человека при исполнении им профессиональных обязанностей, - в размере десятилетней заработной платы умершего по последней занимаемой им должности;

б) в случае признания работника инвалидом вследствие инфицирования вирусом иммунодефицита человека при исполнении им профессиональных обязанностей:

| Группа инвалидности | Страховая сумма |

| И группа | 100 необлагаемых минимумов доходов граждан |

| П группа | 75 необлагаемых минимумов доходов граждан |

| III группа | 50 необлагаемых минимумов доходов граждан |

в) в случае временной потери трудоспособности работником вследствие инфицирования вирусом иммунодефицита человека при исполнении им служебных обязанностей - за каждые сутки 0,3 не облагаемого налогом минимума доходов граждан, но не более 50 тысяч рублей за весь период временной потери работоспособности в течение действия договора обязательного страхования;

г) в случае инфицирования работника вирусом иммунодефицита человека при исполнении им профессиональных обязанностей - в размере 50 необлагаемых минимумов доходов граждан.

Страховые суммы выплачивают с учетом уровня необлагаемого минимума доходов граждан в день выплаты.

Требование о выплате страховой суммы застрахованный работник (наследник) может предъявить страховщику в течение трех лет со дня наступления страхового случая.

Выплату страховой суммы застрахованному работнику (наследнику) осуществляет страховщик на основании:

- Заявления работника (наследника)

- Выписки из журнала регистрации аварий при оказании медицинской помощи ВИЧ-инфицированным и работе с ВИЧ-инфицированным материалом, который ведется в порядке, утвержденном МЗ Украины;

- Справки об обследовании на антитела к вирусу иммунодефицита человека, проведено в течение пяти дней после аварии, с отрицательным результатом;

- Справки об обследовании на антитела к вирусу иммунодефицита человека, проведенное в течение первых трех месяцев после аварии, с положительным результатом;

- Справки о сроке временной нетрудоспособности или справки специализированного учреждения об установлении инвалидности, а в случае смерти работника от заболеваний, обусловленных развитием ВИЧ-инфекции вследствие инфицирования вирусом иммунодефицита человека при исполнении им профессиональных обязанностей, - медицинской справки с указанием причины смерти, копии свидетельства о смерти и документа о праве-преемственность.

Страховую сумму выплачивают не позднее 10-ти дней со дня подачи соответствующих документов через кассу страховщика или перечисляют на расчетный счет, указанный застрахованным (наследником) в заявлении. выплачиваемой независимо от выплат государственного социального страхования, социального обеспечения и в порядке возмещения убытков.

Выплату страховой суммы в случае смерти или наступления инвалидности застрахованного работника проводят за вычетом ранее выплачиваемых страховых сумм.

Учет поступления страховых платежей и выплат страховых сумм по обязательному страхованию медицинских работников осуществляет страховщик отдельно от учета поступлений и выплат по другим видам страхования.

Норматив расходов на ведение дел страховщика определяется согласно законодательству.

Учреждения и учреждения здравоохранения должны постоянно информировать работников о порядке обязательного страхования медицинских работников и других лиц на случай инфицирования вирусом иммунодефицита человека при исполнении ими профессиональных обязанностей, а также на случай наступления в связи с этим инвалидности или смерти от заболеваний, обусловленных развитием ВИЧ-инфекции, и о порядке получения застрахованными (наследниками) страховых сумм в случае наступления страхового случая.

Не использованные в течение года на страховые выплаты страховые платежи, источником которых являются бюджетные средства, засчитываются как платежи следующего года с учетом норматива на ведение дела.

Обязательное медицинское страхование работников здравоохранения является способом защиты данной группы населения и предоставление им определенных социальных гарантий.

Работники данной отрасли представляют собой группу риска, так как в процессе своей трудовой деятельности они постоянно подвергают свою жизнь и здоровье опасности.

В последнее время участились иски в суд в связи с оказанием некачественных медицинских услуг. Для защиты и предотвращения финансовых и моральных потерь целесообразно использовать страхование ответственности медицинских работников перед третьими лицами.

На данный момент страховая защита этой группы населения законодательно не закреплена, а защита ответственности перед третьими лицами в связи с врачебными ошибками является только правом самого работника.

Законодательная база здравоохранения

В ч.2 ст.927 ГК РФ дается определение обязательного страхования как возложенной законом обязанности определенных лиц участвовать в страховой защите как страхователь жизни, здоровья или гражданской ответственности других лиц. Страховая защита осуществляется за счет лица, обязанного быть страховщиком, или средств заинтересованных лиц.

В п.1 ст.3 Закона № 326-ФЗ дается разъяснение понятия медицинского страхования, а в ч.2 3 ст 35 в рамках базовой программы ОМС указываются типы медицинской помощи, страховые случаи, определяется доступность и качество гарантированный помощи.

Программа ОМС охватывает все категории граждан РФ.

ГК РФ предусматривает государственное страхование – ст 969 – как законодательно установленную страховку рисков для определенной группы государственных служащих.

Определение условий и порядка обязательного страхования дается в ч.4 ст 3 закона РФ №4012-1 № 4015-1 «Об организации страхового дела в РФ ( в редакции от 25.12.2012).

Вместе с тем действуют узкоспециальные законы, предусматривающие обязательную страховую защиту медработников:

Как осуществляется

В зависимости от подчинения, порядок и размер обязательной страховой защиты для работников здравоохранительных организаций определяет для:

- организаций федерального ведомства – Правительство РФ;

- организаций здравоохранения федерального подчинения – органы власти субъектов федерации;

- муниципальных – органы местного самоуправления.

Заключение договоров страховой медицины регламентируется определенными правилами:

- Заключается между страхователем и страховщиком всегда в пользу третьего лица – застрахованного или, в случае его смерти, выгодоприобретателя.

- Оформляется в письменном виде сроком на 1 год и более.

- Составляется согласно правилам обязательного страхования, Федеральному закону и ГК РФ.

Основные правила включают:

- порядок заключения, продления, изменения или прекращения действия договора;

- порядок внесения страховой премии;

- перечень действий лиц при наступлении страхового случая;

- методику определения возмещаемых убытков и график проведения страховых выплат;

- методику установления наличия связи между наступлением страхового случая и исполнением застрахованным лицом своих профессиональных обязанностей;

- список организаций, правомочных установить наступление страхового случая как следствия исполнения профессиональных обязанностей.

Действия застрахованного лица, являющиеся основанием страховщику для отказа в выплате по договору при наступлении страхового случая:

- признаны судебными органами опасными для общества;

- совершены в состоянии алкогольного или наркотического опьянения;

- являются умышленным причинением вреда здоровью или самоубийство;

- несоблюдение техники безопасности или санитарно-эпидемиологических требований.

- застрахованное лицо – работающий по трудовому договору гражданин РФ;

- страхователь – юридическое лицо, заключающее договор со страховщиком;

- Федеральный фонд обязательного медицинского страхования (ФФОМС) – внебюджетный государственный фонд, финансирующий медицинское обслуживание граждан РФ.

Функции страховщика выполняет ФФОМС.

Неотъемлемой частью страховой медицины являются:

- территориальные фонды – некоммерческие организации на территории субъекта РФ, призванные реализовать страховую политику;

- страховые медицинские организации – организации имеющие лицензию и осуществляющие только медицинское страхование;

- медицинские организации – организации, имеющие право работать в сфере медицинского страхования и включенные в соответствующий реестр.

- имущественные интересы, связанные с нанесением вреда жизни или здоровью при исполнении должностных обязанностей;

- жизнь и здоровье сотрудников здравоохранения, должностные обязанности которых связаны с риском для жизни и здоровья.

Согласно Проекту Федерального закона от 09.07.2010, страховыми случаями следует считать:

- получение застрахованным лицом в результате профессиональной деятельности вреда здоровью в легкой, средней или тяжелой форме;

- получение застрахованным лицом тяжелых повреждений с установлением инвалидности любой группы;

- смерть в результате исполнения профессиональных обязанностей.

Страховым считается только случай, наступивший в процессе трудовой деятельности застрахованного лица.

Обязательное страхование ответственности

Пока такого закона не существует, хотя необходимость введения обязательного страхования профессиональной ответственности медицинских работников (ОСПОМР) обсуждается с конца ХХ века.

По мнению Росздравнадзора застрахованная ответственность защитит врачей в конфликтах с больными и решит вопрос возмещения вреда, причиненного пациенту вследствие врачебной ошибки.

Существуют обоснованные опасения, что введение ОСПОМР послужит стимулом для роста числа исков, к чему не готовы ни суды, ни медицинские организации.

Читайте также: