Удаление папиллом для налогового вычета

Имеет ли гражданин право на налоговый вычет, если он получил косметологические услуги? Обязана ли клиника эстетической медицины оформить справку для налоговой?

Предоставляется ли налоговый вычет на косметологические услуги?

Подпунктом 3 п. 1 ст. 219 НК РФ установлено право налогоплательщика на получение социального вычета в сумме, уплаченной за медицинские услуги, оказанные медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность.

Основными нормативно-правовыми актами, регулирующими право на социальный налоговый вычет в связи с оплатой медицинских услуг являются Постановление Правительства РФ от 19 марта 2001 года № 201 и Приказ Минздрава России от 13.10.2017 N 804н.

В первую очередь, необходимо выяснить относятся ли косметологические услуги к медицинским услугам, по которым предоставляется социальный налоговый вычет?

Статья 3 Федерального закона от 21.11.2011 N 323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации" медицинскую услугу определяет как медицинское вмешательство или комплекс медицинских вмешательств, направленных на профилактику, диагностику и лечение заболеваний, медицинскую реабилитацию и имеющих самостоятельное законченное значение.

В пункте 2 постановления № 201 к медицинским услугам, по которым предоставляется налоговый вычет, относятся услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы.

В соответствии с пунктом 2 Приказа Минздрава РФ от 18 апреля 2012 г. N 381н "Об утверждении Порядка оказания медицинской помощи населению по профилю "косметология" медицинская помощь по профилю "косметология" включает комплекс лечебно-диагностических и реабилитационных мероприятий, направленных на сохранение или восстановление структурной целостности и функциональной активности покровных тканей человеческого организма (кожи и её придатков, подкожной жировой клетчатки и поверхностных мышц) (далее – Приказ Минздрава РФ от 18 апреля 2012 г. N 381н).

Первичный прием и вторичный прием (осмотр, консультация) врача-косметолога согласно Номенклатуре медицинских услуг отнесены к медицинским услугам и обозначены соответствующими кодами B01.008.003 и B01.008.004.

В соответствии с пунктом 5 Приказа Минздрава РФ от 18 апреля 2012 г. N 381н "Об утверждении Порядка оказания медицинской помощи населению по профилю "косметология" первичное обращение пациента к врачу-косметологу предполагает собой выявление врачом-косметологом конкретных дефектов и нарушений, требующих проведения косметологической коррекции. А в рамках повторного обращения врач-косметолог выполняет медицинские процедуры и манипуляции для коррекции выявленных нарушений и дефектов.

Для того чтобы определить относится ли та или иная косметологическая услуга к медицинской услуге, в отношении которой предоставляется налоговой вычет, необходимо обратиться к вышеназванной Номенклатуре медицинских услуг.

Так, Номенклатурой медицинских услуг, помимо приема, осмотра врача-косметолога предусмотрены, в том числе, следующие виды косметологических услуг:

1) Контурная пластика лица – код A16.07.022;

2) Внутрикожная контурная пластика - код A16.01.026;

3) Ультразвуковой пилинг - код A22.01.001.00;

4) Ультразвуковое лечение кожи – код A22.01.001;

5) Лазерная шлифовка кожи – код A22.01.002;

6) Фотодинамическая терапия при заболеваниях кожи, подкожно-жировой клетчатки, придатков кожи – код A22.01.007;

7) Проведение депиляции – код A14.01.012;

8) Проведение эпиляции – код A14.01.013;

9) Удаление камедонов кожи – код A14.01.009;

10) Очищение кожи лица и шеи – код A14.01.005

Таким образом, стоимость проведения косметологических услуг, предоставляемых медицинскими организациями, учитывается в составе социального налогового вычета, установленного подпунктом 3 пункта 1 статьи 219 Налогового кодекса РФ. Основным актом, определяющим виды косметологических услуг, в отношении которых предоставляется социальный налоговый вычет, является Номенклатура медицинских услуг, утвержденная приказом Минздрава России от 13.10.2017 N 804н. Лицу, желающему получить социальный налоговый вычет, в первую очередь, необходимо обратиться к данному акту и определить, входит ли оказанная ему косметологическая услуга в перечень медицинских услуг, в отношении которых установлен социальный налоговый вычет

Какие документы необходимо представить для оформления налогового вычета?

Согласно Письму ФНС от 7 марта 2013 г. N ЕД-3-3/787 вычет сумм оплаты стоимости медицинских услуг предоставляется налогоплательщику, если лечение производится в медицинских учреждениях, имеющих соответствующие лицензии на осуществление медицинской деятельности, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы на лечение.

Такими документами, подтверждающими фактические расходы налогоплательщика на оплату услуг по лечению, являются:

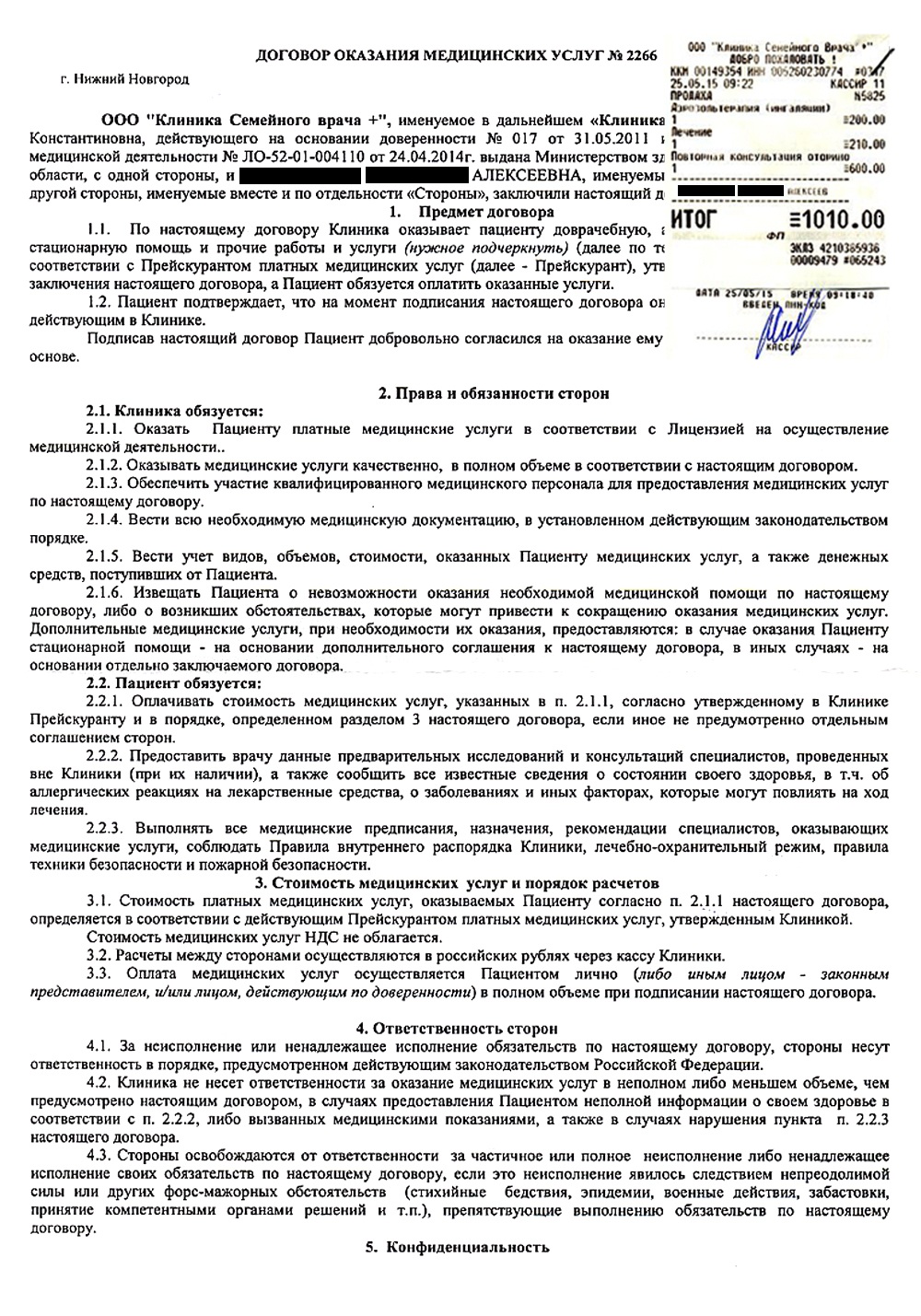

· договор на лечение с приложениями и дополнительными соглашениями к нему (в случае заключения);

· Справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации, форма которой и порядок заполнения утверждены совместным Приказом Министерства здравоохранения Российской Федерации и Министерства Российской Федерации по налогам и сборам от 25.07.2001 N 289/БГ-3-04/256;

· документ, подтверждающий степень родства налогоплательщика с лицами, лечение которых было им оплачено, и возраст таких лиц (например, свидетельство о рождении).

[youtube.player]В соответствии с пп. 3 п. 1 ст. 219 НК РФ налогоплательщик имеет право на получение социального вычета на медицинские услуги, оказанные медицинскими организациями.

Под медицинскими понимаются услуги, поименованные в Постановлении Правительства РФ от 19.03.2001 N 201 "Об утверждении Перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета" (далее по тексту Постановление №201).

Кроме этого, вычет предоставляется в размере стоимости лекарственных препаратов для медицинского применения (в соответствии с перечнем лекарственных средств, утвержденным в Постановлении №201), назначенных им лечащим врачом и приобретаемых налогоплательщиком за счет собственных средств.

Социальный вычет на лечение предоставляется в размере фактически понесенных расходов. Однако общая сумма вычетов не может превышать 120 000 руб. в год - для расходов на лечение (за исключением дорогостоящего).

По социальным вычетам на дорогостоящее лечение ограничений нет, к вычету принимается полная сумма фактически понесенных расходов (Перечень, утв. Постановлением Правительства РФ от 19.03.2001 N 201; абз. 4 пп. 3 п. 1 ст. 219 НК РФ).

Следует учитывать, что 120000 рублей - это сумма вычета, поэтому реально возвращается сумма 15600 рублей (120000*13%). Аналогично и по дорогостоящим видам лечения, возвращаемая сумма рассчитывается как произведение оплаченных расходов на лечение на налоговую ставку (13%).

Для получения вычета нужно иметь доходы, которые облагаются НДФЛ по ставке 13 процентов. Например, получать заработную плату. Если у вас не было доходов, облагаемых по ставке 13 процентов, вы не сможете воспользоваться вычетом.

Для того, чтобы воспользоваться социальным вычетом на лечение, следует учитывать, что вычет предоставляется:

- за медицинские услуги, оказанные медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность, т.е. имеющими медицинскую лицензию;

- в сумме, уплаченной налогоплательщиком в налоговом периоде за счет собственных средств;

- если оплата произведена за: себя, супруга (супругу), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет.

Отметим, что основанием для предоставления социального налогового вычета на лечение будет являться справка для налоговых органов, утвержденная Приказом Минздрава России N 289, МНС России N БГ-3-04/256 от 25.07.2001.

Форма справки об оплате медицинских услуг для представления в налоговые органы Российской Федерации, а также Инструкция по ее заполнению, утверждены совместным Приказом Минздрава России и МНС России от 25.07.2001 N 289/БГ-3-04/256.

Рассмотрим отдельные виды медицинской помощи, которые оказываются косметологическими клиниками, имеющими медицинскую лицензию, на возможность возврата налога за медицинские услуги.

Коррекция мимических морщин с использованием препаратов "Ботокс", "Диспорт"

Стоимость коррекции мимических морщин с использованием соответствующих препаратов, произведенной в рамках амбулаторно-поликлинической или стационарной медицинской помощи, может быть учтена налогоплательщиком в составе социального налогового вычета на лечение, установленного пп. 3 п. 1 ст. 219 НК РФ РФ.

Обоснованием этой позиции являются следующие аргументы.

Пунктом 2 Перечня медицинских услуг в медицинских учреждениях РФ, утв. Постановлением N 201, предусмотрена возможность включения в состав соответствующего вычета услуг по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы.

Медицинская помощь по профилю "косметология" включает комплекс лечебно-диагностических и реабилитационных мероприятий, направленных на сохранение или восстановление структурной целостности и функциональной активности покровных тканей человеческого организма (кожи и ее придатков, подкожной жировой клетчатки и поверхностных мышц) (п. 2 Порядка оказания медицинской помощи по профилю "косметология", утвержденного Приказом Минздравсоцразвития России от 18.04.2012 N 381н).

Кроме того, согласно Общероссийскому классификатору услуг населению ОК 002-93, утвержденному Постановлением Госстандарта России от 28.06.1993 N 163, к подгруппе "Медицинские услуги" (код 081000) относятся услуги, оказываемые косметологическими подразделениями (код 081500), в частности косметические услуги (код 081501), врачебные процедуры (код 081502).

Препараты "Ботокс" и "Диспорт", согласно Государственному реестру лекарственных средств, представляют собой лекарственное средство "Ботулинический токсин типа A-гемагглютинин", которое используется в лечении неврологических заболеваний, а также в эстетической медицине для коррекции мимических морщин и вводится в организм путем инъекций.

Контурная инъекционная пластика гелевыми имплантатами

Стоимость контурной инъекционной пластики гелевыми имплантатами может учитываться как социальный вычет на медицинские услуги, установленный пп. 3 п. 1 ст. 219 НК РФ.

Обоснованием этой позиции являются следующие аргументы.

В соответствии с пп. 3 п. 1 ст. 219 НК РФ налогоплательщик имеет право на социальный вычет на дорогостоящее лечение, которое включено в соответствующий Перечень. Пунктом 10 указанного Перечня предусмотрено право налогоплательщика на получение налогового вычета по расходам на проведение реконструктивных, пластических и реконструктивно-пластических операций.

Утверждение соответствующей номенклатуры в сфере охраны здоровья, в частности медицинских услуг, отнесено к полномочиям Минздрава России (п. 5 ч. 2 ст. 14 Федерального закона от 21.11.2011 N 323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации", пп. 5.2.3 Положения о Министерстве здравоохранения Российской Федерации, утвержденного Постановлением Правительства РФ от 19.06.2012 N 608).

В настоящее время на территории РФ действует Номенклатура медицинских услуг, утвержденная Приказом Минздравсоцразвития России от 27.12.2011 N 1664н (в ред. Приказа Минздрава России от 28.10.2013 N 794н).

В данную Номенклатуру включены медицинские услуги по контурной пластике - методу устранения косметических дефектов с помощью внутрикожных инъекций гелевых имплантатов (код A16.07.022 "Контурная пластика лица", код A16.01.026 "Внутрикожная контурная пластика"). При этом разд. 16 в коде услуги означает оперативное лечение.

Проведение косметологической услуги (электрохирургии)

При получении медицинской амбулаторно-поликлинической помощи, в том числе по терапевтической косметологии, стоимость терапевтической косметологической услуги, в частности электрохирургии, пациенты вправе получить социальный налоговый вычет на лечение, предусмотренный пп. 3 п. 1 ст. 219 НК РФ.

Обоснованием возврата налога за мед услуги в данном случае являются следующие аргументы.

Согласно Номенклатуре медицинских услуг, утвержденной Приказом Минздравсоцразвития России от 27.12.2011 N 1664н, перечень медицинских услуг состоит из двух классов. "Дерматовенерология и косметология" (подраздел 008) относится к классу В, который включает в себя медицинские услуги, представляющие собой комплекс медицинских вмешательств, направленных на профилактику, диагностику и лечение заболеваний, медицинскую реабилитацию и имеющих самостоятельное законченное значение.

Согласно Общероссийскому классификатору услуг населению ОК 002-93, утвержденному Постановлением Госстандарта России от 28.06.1993 N 163, услуги, оказываемые косметологическими подразделениями (код 081500), относятся к подгруппе "Медицинские услуги" (код 081000) и включают в себя услуги косметические (код 081501), процедуры врачебные (код 081502), электрохирургию (код 081503), пластическую хирургию (код 081504).

Расходы на ринопластику

Возврат налога за медицинские услуги может быть осуществлен и при оплате налогоплательщиком пластических операций, в том числе и ринопластики.

Обоснованием этой позиции являются следующие аргументы.

Ринопластика предполагает изменение формы носа и является одним из видов пластических операций. Реконструктивные, пластические и реконструктивно-пластические операции перечислены в п. 10 Перечня дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, размеры фактически произведенных налогоплательщиком расходов по которым учитываются при определении суммы социального налогового вычета, утвержденного Постановлением Правительства РФ от 19.03.2001 N 201 "Об утверждении Перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета".

Таким образом, предоставление социального вычета на лечение возможно и при оплате налогоплательщиком пластических операций, в том числе и ринопластики.

Такая позиция представлена в Письмах Минфина России от 28.04.2010 N 03-04-05/7-229 и ФНС России от 06.06.2013 N ЕД-4-3/10369@.

Пластические операции, в частности, по увеличению груди и блефаропластике

Стоимость проведения пластических операций учитывается в составе социального налогового вычета, установленного пп. 3 п. 1 ст. 219 НК РФ.

Обоснованием этой позиции являются следующие аргументы.

В настоящее время на территории РФ действует Номенклатура медицинских услуг, утвержденная Приказом Минздравсоцразвития России от 27.12.2011 N 1664н (в ред. Приказа Минздрава России от 28.10.2013 N 794н). В данную Номенклатуру включены медицинские услуги по маммопластике (область эстетической и реконструктивной хирургии, которая занимается улучшением формы груди, увеличением или уменьшением ее объема, а также заместительным восстановлением утраченных грудных желез) - код услуги А16.20.049.004, по резекции молочной железы субтотальной с маммопластикой и эндопротезированием - код услуги А16.20.032.007, по блефаропластике (пластика века без пересадки и с пересадкой тканей) - код услуги А16.26.111.

При получении социального вычета по проведенным пластическим операциям следует учитывать позицию налоговиков, что право на возврат подоходного налога за медицинские услуги возникает независимо от причины проведения операций налогоплательщику или членам его семьи - по их желанию либо по медицинским показаниям, изложенную в Письме ФНС России от 06.06.2013 N ЕД-4-3/10369@.

При этом налоговики указывают на то, что налогоплательщик должен приложить к запросу о порядке предоставления вычетов документы Министерства здравоохранения области (края, городов республиканского значения), подтверждающие отнесение хирургических операций к Перечню.

Порядок получения вычета

Вычет на лечение предоставляется налоговой инспекцией по месту жительства налогоплательщика после окончания года, в котором понесены расходы. Должно быть соответствие периода оплаты расхода на медицинское лечение и периода, за который налогоплательщик получает налоговый вычет. Если оплата произведена в другом периоде, ранее или позднее, то налоговики отказывают в возврате НДФЛ за медицинские услуги.

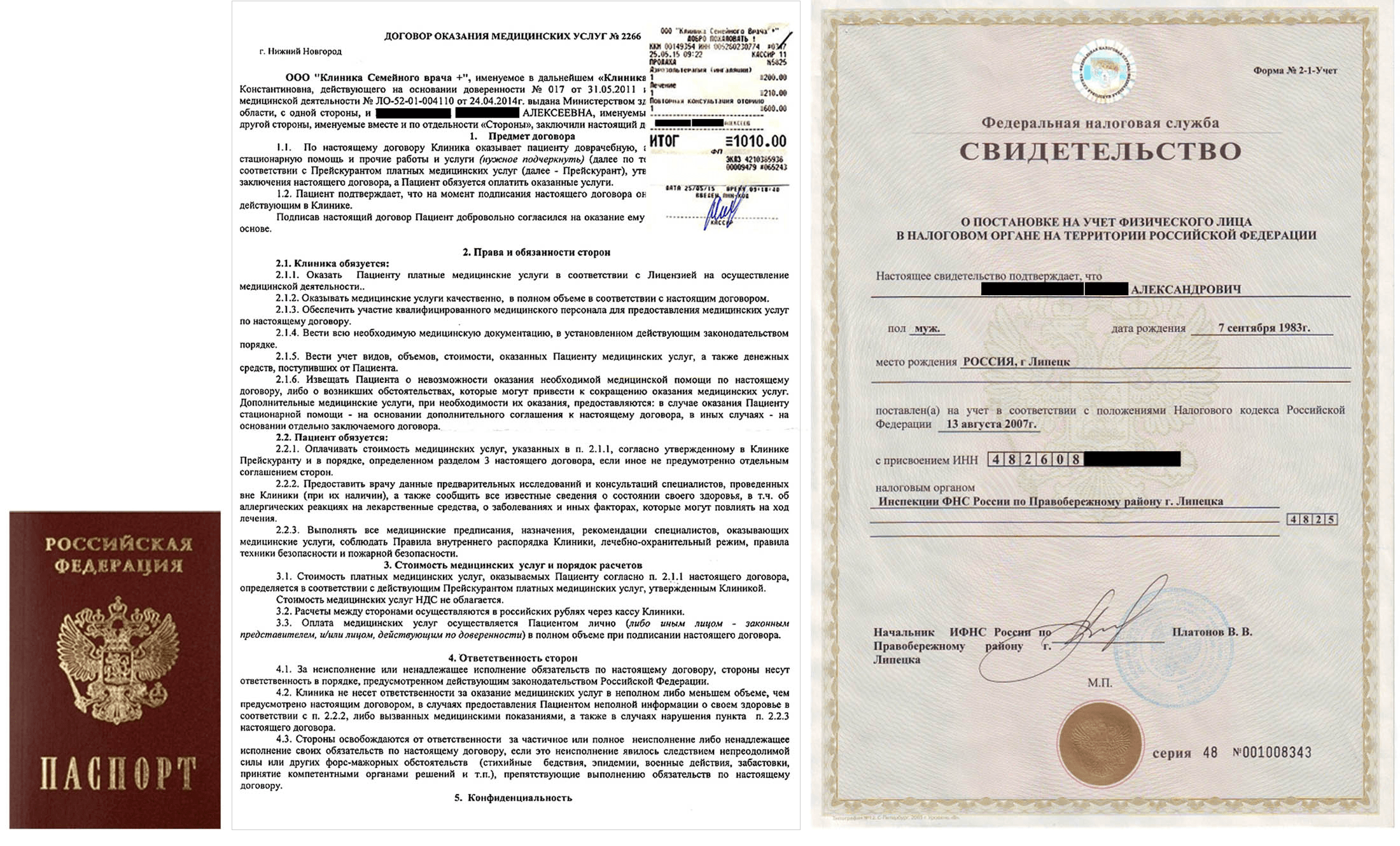

Для получения вычета в налоговую инспекцию представляются следующие документы:

- налоговая декларация по форме 3-НДФЛ;

- заявление на возврат налога

- паспорт;

- справка о доходах по форме 2-НДФЛ за год, в котором были оплачены расходы;

- копии платежных документов об оплате лечения или лекарств, такие как кассовые чеки, квитанции к приходным кассовым ордерам, оплаченные квитанции банка и т.п. (абз. 5 пп. 3 п. 1, п. 2 ст. 219 НК РФ; Письмо ФНС России от 22.11.2012 N ЕД-4-3/19630@).

Если вычет получают при оплате лечения, то дополнительно представляются:

- копия договора на оказание медицинских услуг, если договор заключался;

- копия лицензии медицинской организации или предпринимателя, если в договоре отсутствуют ее реквизиты;

- оригинал справки об оплате медицинских услуг по форме, утв. Приказом Минздрава России и МНС России от 25.07.2001 N 289/БГ-3-04/256. Такую справку выдает только медицинская организация. Вопрос об отнесении оказанных медицинских услуг к Перечням решается медицинским учреждением путем указания стоимости медицинской услуги по коду 1 или дорогостоящего лечения по коду 2, оплаченных за счет средств налогоплательщика.

- копия документа, подтверждающего родство, если вы оплатили лечение родителей или детей. Например, копия свидетельства о рождении - если вы оплатили лечение ребенка;

- копия свидетельства о браке - если вы оплатили лечение супруга;

- копия документа, подтверждающего опеку или попечительство, - если вы оплатили лечение подопечных.

Если вычет получают при оплате лекарства, то понадобится оригинал рецептурного бланка со штампом "Для налоговых органов Российской Федерации, ИНН налогоплательщика".

Дополнительно перечень документов следует уточнить в налоговой инспекции по месту жительства.

Документы в налоговую инспекцию для получения возврата подоходного налога предоставляются лично, по почте или через своего представителя (п. 4 ст. 80 НК РФ).

Если сдаются документы лично, то с собой следует взять оригиналы этих документов. Декларацию и заявление на вычет следует подготовить в двух экземплярах. На вашем экземпляре инспекция проставит отметку о приеме документов.

Документы по почте направляются ценным письмом с описью вложения.

Если документы подает представитель, то у него должна быть нотариальная доверенность от вас (абз. 2 п. 3 ст. 29 НК РФ). Представителю также следует иметь два экземпляра декларации и заявления на вычет, чтобы осталось подтверждение о сдаче документов.

После получения документов налоговая инспекция должна провести камеральную проверку декларации и документов в течение трех месяцев со дня их подачи (п. 2 ст. 88 НК РФ).

Деньги должны быть возвращены (перечислены на банковский счет) в течение месяца с момента окончания камеральной проверки (п. 6 ст. 78 НК РФ; п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98).

Если налоговые органы отказали в возврате налога за медицинские услуги, в этом случае следует получить в инспекции акт камеральной проверки или решение с аргументированным отказом.

Оспаривается акт или решение налогового органа следующим образом:

Во-первых, подаются письменные возражения в течение одного месяца со дня получения акта (п. 6 ст. 100 НК РФ).

Во-вторых, возможно обжаловать решение. Жалоба подается в письменном виде в УФНС вашего региона через инспекцию, решение которой оспаривается, Обжалование решения инспекции в судебном порядке возможно только после обжалования в УФНС. Срок для подачи жалобы - один год в УФНС и три месяца в суд со дня, когда вам стало известно о принятом УФНС решении (п. п. 1 - 3 ст. 138, п. п. 1, 2 ст. 139 НК РФ, ст. 256 ГПК РФ).

[youtube.player]

Продолжение. Первая часть — тут.

Новации в части предоставления вычета на приобретение лекарств

Напомним, что до недавнего времени вычет на лечение можно было получить, в том числе и при покупке лекарств, которые Правительство РФ включило в специальный Перечень.

Перечень давно не обновлялся, да и не содержал в себе дорогостоящие современные лекарства.

Много было споров по поводу конкретных лекарств, налоговики признавали возможность получение вычета по лекарствам, не содержащимся в Перечне, если они содержали основное действующее вещество, включенное в Перечень (Письма Минфина РФ от 19.06.2015 г. № 03-04-07/35549, ФНС РФ от 01.07.2015 г. №БС-4-11/11454).

Это означает, что предоставление вычета по купленным лекарствам не привязано больше к Перечню.

Обновленные положения абз.1 пп.3 п.1 ст.219 НК РФ применяются в отношении доходов физических лиц, полученных ими, начиная с налогового периода 2019 года.

Вычет предоставляется по любым лекарствам при соблюдении определенных условий.

Максимальная сумма вычета по-прежнему составляет 120 000 рублей в год, воспользоваться правом на вычет можно в течение 3 лет с момента приобретения лекарства.

То есть максимальный размер вычета составит 15 600 рублей (120 000 рублей х 13%) в год (при наличии у гражданина уплаченного НДФЛ).

В том случае, если врач отказывается выдавать рецепт на бланке, то налогоплательщику нужно обращаться к руководителю медицинской организации или в региональный департамент здравоохранения (Письмо Минздрава РФ от 02.08.2019 г. № 25-4/3085695-8611).

Тонкости предоставления вычета в отношении медицинских услуг

Внесенные новации касаются только приобретения лекарств и не распространяются на медицинские услуги. Поэтому в отношении медицинских услуг действует Перечень. Так, в состав налоговых вычетов могут быть включены расходы на оплату услуг по диагностике, профилактике, лечению и медицинской реабилитации при оказании амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики) и стационарной медицинской помощи (в том числе в дневных стационарах), включая проведение медицинской экспертизы (п.2 и п.3 Перечня).

Например, налогоплательщик оплатил расходы на посещение занятий лечебной физкультуры (ЛФК) в связи с остеохондрозом позвоночного отдела.

Как уже было отмечено выше, в п.2 Перечня указаны услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики).

Казалось бы, данные медицинские манипуляции проводятся только по эстетическим соображениям, тем не менее, социальный налоговый вычет предоставляется и по данным медицинским услугам.

Со стоимости так называемых уколов красоты можно взять социальный вычет. Также можно взять налоговый вычет со стоимости медицинских услуг по блефаропластике (пластика век), ринопластике (пластика носа), отопластика (пластика ушей), пластики груди — это позволяет п. 10 Перечня.

Как указали контролирующие органы (Письмо Минфина РФ и ФНС РФ от 06.06.2013 г. № ЕД-4-3/10369@), вопрос об отнесении тех или иных видов услуг по лечению, предоставленных налогоплательщику либо членам его семьи, решается медицинским учреждением или индивидуальным предпринимателем, оказавшим указанным лицам такие услуги. А федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере здравоохранения, на основании Постановления Правительства РФ от 19.06.2012 г. № 608 является Министерство здравоохранения РФ. При этом Минздрав России осуществляет свою деятельность непосредственно и через подведомственные Министерству организации. Например, Министерство здравоохранения Свердловской области Письмами от 21.06.2012 г. № 03-01-82/3151, от 02.04.2013 г. № 03-01-82/2787, от 05.04.2013 г. № 03-01-82/3084 подтверждает включение операций по хирургическому лечению патологического ожирения, увеличению груди и ринопластике к Перечню дорогостоящих видов лечения.

В разделе А Номенклатуры к медицинским услугам относится контурная пластика лица (код А16.07.022). А расходы на проведение реконструктивных, пластических и реконструктивно-пластических операций относятся к дорогостоящим видам услуг, по которым социальный вычет предоставляется в размере фактически произведенных расходов (п.10 Перечня).

Приобретение расходных материалов в ходе дорогостоящей операции

На практике возникают ситуации, когда кроме проведения дорогостоящей операции, налогоплательщиком приобретаются расходные материалы.

Например, налогоплательщик с целью проведения операции протезирования межпозвоночного диска за счет собственных средств приобретает дорогостоящий функциональный эндопротез межпозвоночного диска. Для возможности получения социального вычета в размере фактических расходов (т.е. без ограничений) необходимо, чтобы в договоре на оказание платных медицинских услуг было указано, что пациент приобретает за счет собственных средств необходимый для проведения операции расходный материал (Письма Минфина РФ от 01.11.2012 г. № 03-04-05/10-1239, ФНС РФ от 31.08.2006 г. №САЭ-6-04/876@). В справке об оплаченных медицинских услугах стоимость услуг должна быть указана с учетом расходных материалов.

При этом у налогоплательщика должны быть платежные документы на оплату расходных материалов, а также договор на их приобретение (Письмо ФНС РФ от 18.05.2011 г. № АС-4-3/7958@).

Законодатель не конкретизировал перечень документов, которыми налогоплательщик должен подтвердить свое право на социальный налоговый вычет. Одним из таких документов, подтверждающих фактические расходы налогоплательщика на услуги по лечению, является справка об оплате медицинских услуг для представления в налоговые органы (Письмо Минфина РФ от 12.03.2015 г. № 03-04-05/13176). Справка оформляется медицинским учреждением после оплаты медицинской услуги и при наличии документов, подтверждающих произведенные расходы.

Где налогоплательщик может получить вычет?

За налоговым социальным вычетом налогоплательщик вправе обратиться (п. 2 ст. 219 НК РФ):

- в налоговую инспекцию по месту жительства;

- к работодателю.

Примерный перечень документов, представляемых в налоговые органы, приведен в Письме Минфина РФ и ФНС РФ от 22.11.2012 г. № ЕД-4-3/19630@:

Физические лица смогут реализовать свое право на получение социальных вычетов по расходам на лечение у работодателя. Такое право им предоставлено п. 2 ст. 219 НК РФ в редакции Федерального закона от 06.04.2015 г. № 85-ФЗ.

[youtube.player]

Я ненавижу лечиться в государственных поликлиниках.

Мне проще заплатить, чем стоять в очередях к уставшей бабушке-врачу. Поэтому при любом заболевании я иду в платную клинику.

В 2015 году я потратила 18 800 Р на диагностику, консультации и процедуры. В 2016 году я оформила налоговый вычет на лечение и вернула 2500 Р . Расскажу, как сделать так же.

Что такое налоговый вычет на лечение

Налоговый вычет — это деньги, которые государство возвращает вам из уплаченного вами же НДФЛ, если вы делаете что-то полезное для государства. Бывают налоговые вычеты за покупку квартиры и обучение. Сегодня поговорим о вычете за платные медицинские услуги.

Под медицинскими услугами налоговый кодекс подразумевает прием у врача, диагностику, медицинскую экспертизу, сдачу анализов, госпитализацию, лечение в дневном стационаре, стоматологию, протезирование. В список попадает всё, с чем обычно сталкивается заболевший человек.

Операции, в том числе пластические, ЭКО, лечение тяжелых заболеваний, относятся к категории дорогостоящего лечения. За них получают другой вычет, но об этом в следующий раз.

Вычет также можно получить за добровольную медицинскую страховку, если вы сами оплатили полис. Если его оплатил работодатель, то вычет не сделают.

Размер вычета зависит от стоимости лечения: чем больше вы потратили, тем больше вам вернут. Но максимальная стоимость лечения, которая учитывается при расчете вычета на лечение, — 120 000 Р . Это общий лимит почти для всех социальных вычетов, в частности по расходам на лечение и обучение (см. п. 2 ст. 219 НК РФ). Даже если вы заплатили в больнице миллион, вы получите вычет будто заплатили 120 тысяч.

Кто может получить вычет

Если вы получаете зарплату или имеете доход, с которого платите НДФЛ, вы можете получить вычет. Неработающие пенсионеры, студенты и женщины в декретном отпуске таких доходов не имеют, НДФЛ не платят, поэтому конкретно на этот вычет не претендуют.

Вам также вернут деньги, если вы оплачивали лечение своих родителей, супруга, детей до 18 лет. Для этого нужен документ, подтверждающий родство: свидетельство о браке или свидетельство о рождении. За оплату лечения тещи или тестя вычет вам не дадут.

На кого оформлен договор на лечение — значения не имеет. Но платежный документ должен быть оформлен на того, кто будет получать вычет.

Например, пожилой отец попал в больницу и дочь хочет оформить вычет за его лечение. Договор можно оформлять или на отца, или на дочь, а вот платежные документы — только на дочь. Если платежные документы выпишут на отца, клиника не даст дочери справку для налоговой. Лучше всего, если и в договоре и в платежных бумагах будут данные человека, который будет оформлять вычет. В нашем примере — дочери.

Сколько денег вернут

Сумма вычета зависит от размера вашей зарплаты и стоимости лечения. В любом случае налоговая не вернет денег больше, чем уплачено НДФЛ за год. Рассчитайте сумму своего вычета на калькуляторе.

Как получить вычет на лечение

После того как декларацию одобрят, надо написать заявление на возврат денег. По закону через месяц после подачи заявления налоговая должна перечислить деньги на ваш счет.

Как забрать свои 260 тысяч у государства

Можно делать всё постепенно. Я никуда не торопилась и готовила документы около трех месяцев.

В кассе или регистратуре клиники вам дадут договор и чек. Сохраните эти документы: только они подтверждают факт оплаты лечения. Прикрепите чек к договору скрепкой или степлером. Потом замучаетесь искать, к какому договору какой чек.

Договор и чек из платной клиники

Подойдите в регистратуру или бухгалтерию и попросите справку для налоговой. Предъявите паспорт, ИНН, договор с клиникой, все чеки.

Рекомендуем еще до подписания договора с клиникой поинтересоваться, есть ли у нее лицензия и даст ли клиника справку для вычета. Проверять лицензию после оплаты лечения поздно.

Паспорт, договор с клиникой и ИНН — возьмите с собой эти документы, когда пойдете получать справку для налоговой

Некоторые клиники не требуют чеки. Они берут сведения об оказанных услугах из своей базы данных. Но так делают не все. Я потеряла несколько чеков, и девушка на ресепшене не включила их в сумму справки.

Если вы оформляете вычет за лечение родственников, вместе с документами принесите свидетельство о браке или свидетельство о рождении и попросите оформить справку на ваше имя.

В клинике, которую я посещала, справку делают максимум за 5—7 дней. Я пришла в безлюдное время, поэтому мне сделали справку за полчаса.

Справка для налоговой. Обратите внимание на код услуги: он должен быть 1 или 001

Если вы сомневаетесь, что справка оформлена правильно, — проверьте, соответствует ли она инструкции Минздрава. Обычно такой проблемы не возникает. Если у клиники есть лицензия, она обязана выдать правильно оформленную справку.

Вместе со справкой вам выдадут копию лицензии на осуществление медицинской деятельности. Если у клиники нет лицензии или ее срок действия истек, налоговая вам ничего не вернет. Копия лицензии остается у вас, ее не нужно отправлять в налоговую инспекцию.

Проверьте срок действия лицензии. Чаще всего лицензия выдается бессрочно, но лучше перестраховаться

Отсканируйте справку из клиники и договор, чтобы отправить их в налоговую удаленно. Если вы получаете вычет за лечение родителей, супруга, детей до 18 лет, то сделайте скан свидетельства о браке или свидетельства о рождении.

На сайте налоговой принимают файлы формата .txt, .doc, .docx,

.pdf, .gif, .bmp, .jpg, .jpeg, .png,

.tif, .tiff, .zip, .7z, .rar, .arj, .xls, .xlsx

Возьмите справку 2-НДФЛ в бухгалтерии на работе. Данные из этой справки понадобятся для заполнения декларации. Ее сканировать не нужно.

Документы можно подать тремя способами:

Общая логика такая: получить неквалифицированную электронную подпись, указать доходы и загрузить доказательства расходов на лечение. Чтобы вы не запутались, мы подготовили инструкцию.

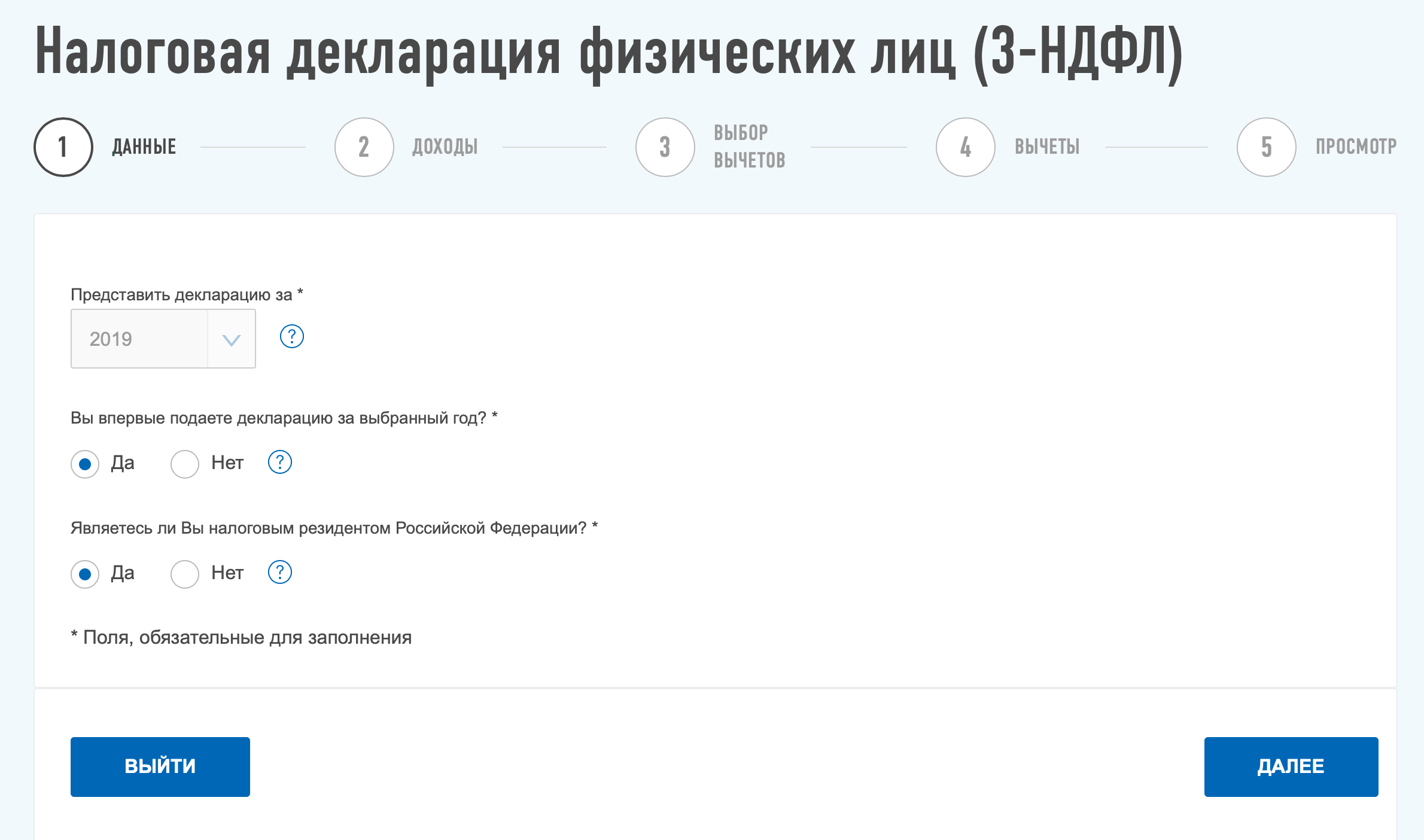

3. Сначала выберите год, за который подаете декларацию.

Вы резидент Российской Федерации, если пробыли на ее территории не менее полугода

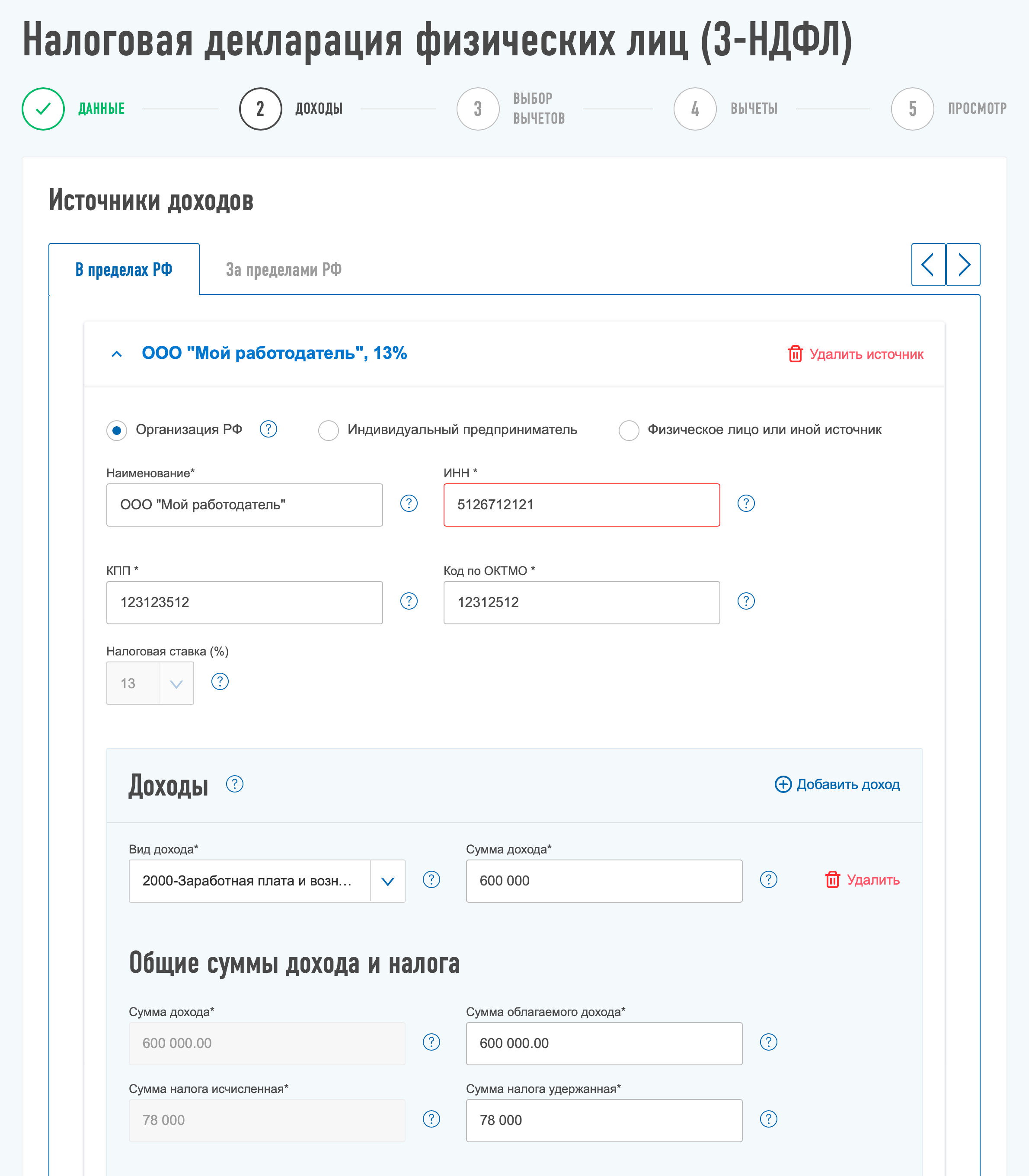

Мой работодатель еще не сдал отчет за 2019 год, поэтому заполняю пример вручную. Данные для всех полей, включая вид дохода, есть в справке 2-НДФЛ

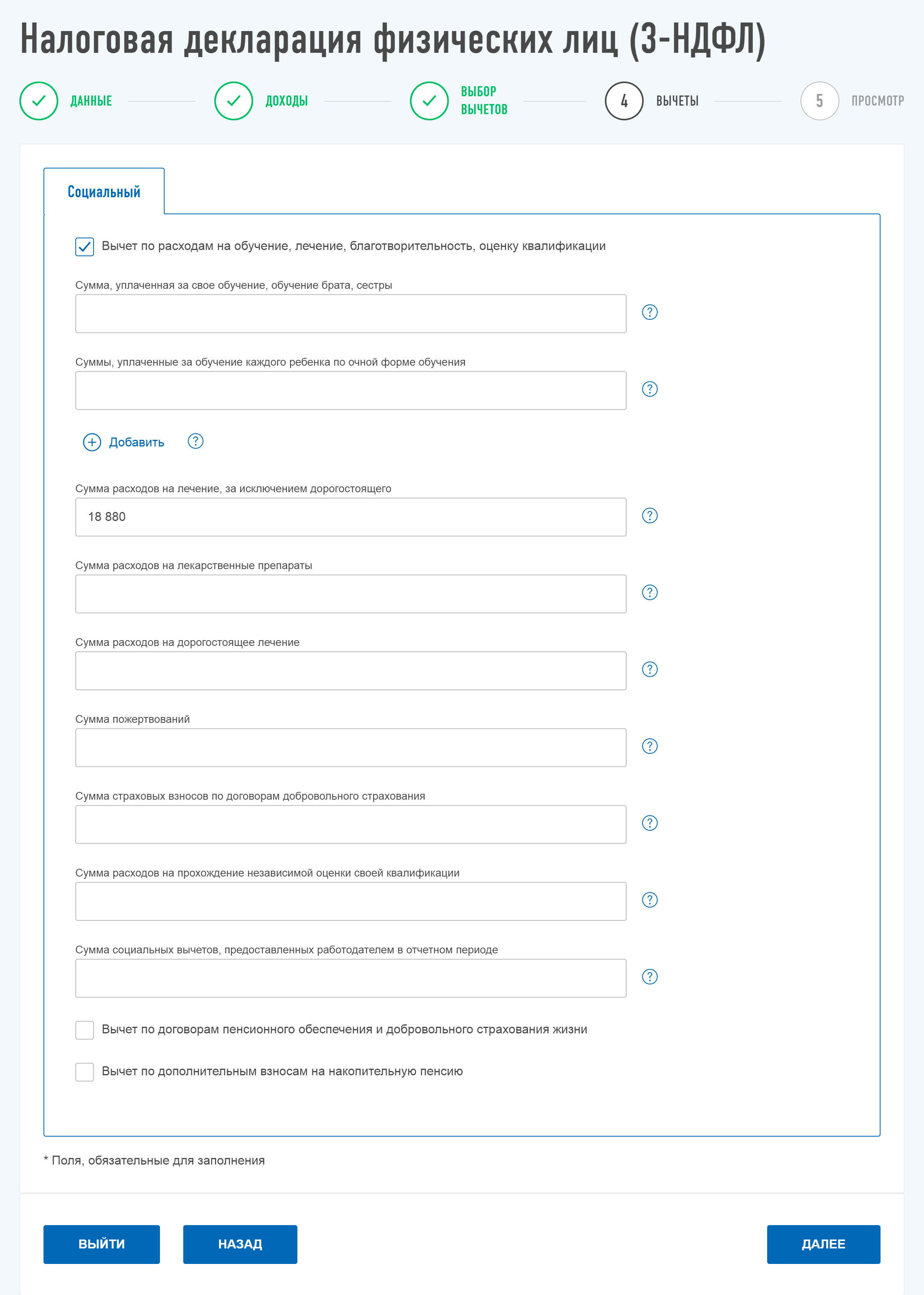

Обратите внимание: расходы на лечение, расходы на лекарства и расходы на дорогостоящее лечение — это разные вещи. Мы говорим только о вычете на лечение

6. Добавляем отсканированные справки и договоры.

После того как вы отправите заявление, деньги поступят на счет в течение месяца. Об этом вы получите сообщение из банка.

Смс о возврате денег. 042202001 — реквизиты Межрайонной ИФНС России № 2 по Нижегородской области. У вашей налоговой может быть другой код

Читайте также: