Ушиб коленного сустава страховка

Страховка по травме в ДТП. Диагноз:

Открытая черепно-мозговая травма.

Сотрясение головного мозга - лечение более 28 дней. Скальпированная ушибленная рана лобно-височной области слева - размер выше 10 кв.см.

Геморрагический шок 1 степени

Закрытая травма, ушиб грудной клетки

Закрытая травма, ушиб левого коленного сустава

Компенсационные выплаты производились согласно норматива по новым изменениям в Законе об ОСАГО. Сумма выплат - 75500. Ощущение, что не доплатили. Подскажите пожалуйста по сумме выплат (соответствие каждой полученной травмы нормативу таблицы выплат)

С уважением, Сергей.

-

возмещение ущерба по ОСАГО, компенсационные выплаты, выплаты по ОСАГО, выплаты по ОСАГО при ДТП, выплата страховки по травме, выплаты страховой компании, выплата страхового возмещения, осаго

- Поделиться

Ответы юристов ( 1 )

По новым правилам возмещение вреда здоровью по ОСАГО (с 2015 года)состоит из возмещения расходов для восстановления здоровья и утраченного заработка, но в ином порядке

Сумма выплаты для возмещения расходов определяется путем умножения страховой суммы по риску на норматив в процентах. Страховая сумма с 2015г. составляет 500 т.р., а нормативы указаны в таблице НОРМАТИВЫ ДЛЯ ОПРЕДЕЛЕНИЯ СУММЫ СТРАХОВОГО ВОЗМЕЩЕНИЯ (СТРАХОВОЙ ВЫПЛАТЫ) ПРИ ПРИЧИНЕНИИ ВРЕДА ЗДОРОВЬЮ ПОТЕРПЕВШЕГО, А ТАКЖЕ ДЛЯ ОПРЕДЕЛЕНИЯ СУММЫ КОМПЕНСАЦИИ В СЧЕТ ВОЗМЕЩЕНИЯ ВРЕДА, ПРИЧИНЕННОГО ЗДОРОВЬЮ ПОТЕРПЕВШЕГО, ИСХОДЯ ИЗ ХАРАКТЕРА И СТЕПЕНИ ПОВРЕЖДЕНИЯ ЗДОРОВЬЯ (в ред. Постановлений Правительства РФ от 26.08.2013 N 739, от 21.02.2015 N 150)

Спасибо за ответ. Но это - " масло маслянное". Утраченнный зароботок оставляем на потом. Вопрос касается именно соответствия каждой полученной травмы в ДТП нормативу . Например:

Пункт 3 норматива - Повреждение головного мозга:

а) сотрясение головного мозга при непрерывном лечении:

общей продолжительностью не менее 28 дней амбулаторного лечения в сочетании со стационарным лечением, длительность которого составила не менее 7 дней ---- это 5% от суммы страхового возмещения, что составляет 25000 рублей.

Пункт 67 норматива - Шок травматический, и (или) геморрагический, и (или) ожоговый, и (или) гиповолемический, и (или) кардиогенный --- это 10 % от суммы страхового возмещения, что составляет 50000 рублей.

Вот в чем вопрос.

И вообще, как начисляется страховое возмещение? По имуществу понятно - страховая компания производит независимую экспертизу ( как правило у оценочных организаций "партнеров") и по их оценке производит выплату.

А как с возмещением за вред здоровью? Тоже экспертиза, только медицинская? Или может сидит специальный человек в отделе убытков и подставляет каждый диагноз соответствию пункту в таблице нормативов. Как я, например.

С уважением, Сергей.

Степень тяжести вреда здоровью причиненный в результате ДТП определяет судмед экспертиза, которое делает заключение, либо лечебное учреждение в которую обратился пострадавший выдает заключение где установлен диагноз, а так же суд в некоторых случаях. В страховой компании самостоятельно о степени тяжесть вреда здоровью не определяют.

При чем здесь степень тяжести. Допустим легкая или средняя, не важно. Есть диагноз в справке из лечебного учреждения, есть справка из ГИБДД и есть Закон об ОСАГО:

Страховая выплата за причинение вреда здоровью в части возмещения необходимых расходов на восстановление здоровья потерпевшего осуществляется страховщиком на основании документов, выданных уполномоченными на то сотрудниками полиции и подтверждающих факт дорожно-транспортного происшествия, и медицинских документов, представленных медицинскими организациями, которые оказали потерпевшему медицинскую помощь в связи со страховым случаем, с указанием характера и степени повреждения здоровья потерпевшего. Размер страховой выплаты в части возмещения необходимых расходов на восстановление здоровья потерпевшего определяется в соответствии с НОРМАТИВАМИ и в порядке, которые установлены Правительством Российской Федерации, в зависимости от характера и степени повреждения здоровья потерпевшего в пределах страховой суммы, установленной подпунктом "а" статьи 7 настоящего Федерального закона.

А уже потом - это:

3. После осуществления в соответствии с пунктом 2 настоящей статьи страховой выплаты потерпевшему за причинение вреда его здоровью страховщиком дополнительно осуществляется страховая выплата в следующем случае:

а) если по результатам медицинской экспертизы или исследования, проведенных в том числе учреждениями судебно-медицинской экспертизы при производстве по делу об административном правонарушении, производстве по уголовному делу, а также по обращению потерпевшего, установлено, что характер и степень повреждения здоровья потерпевшего соответствуют большему размеру страховой выплаты, чем было определено первоначально на основании нормативов, установленных Правительством Российской Федерации. Размер дополнительно осуществляемой страховой выплаты определяется страховщиком как разница между подлежащей выплате суммой, соответствующей установленному характеру повреждения здоровья потерпевшего по представленному им экспертному заключению, и ранее осуществленной в соответствии с пунктом 2 настоящей статьи страховой выплатой за причинение вреда здоровью потерпевшего;

б) если вследствие вреда, причиненного здоровью потерпевшего в результате дорожно-транспортного происшествия, по результатам медико-социальной экспертизы потерпевшему установлена группа инвалидности или категория "ребенок-инвалид". Размер дополнительно осуществляемой страховой выплаты определяется страховщиком как разница между подлежащей выплате суммой, соответствующей указанным в заключении медико-социальной экспертизы группе инвалидности или категории "ребенок-инвалид" по нормативам, установленным Правительством Российской Федерации, и ранее осуществленной в соответствии с пунктом 2 настоящей статьи страховой выплатой за причинение вреда здоровью потерпевшего.

Мы говорим о первичных выплатах согласно пункта 2 статьи 12 Закона об ОСАГО.

Каждая травма, полученная в ДТП оплачивается отдельно согласно таблицы норматива. Все травмы перечислены в диагнозе. На Ваш взгляд сумма выплат соответствует нормативам или есть не доплата ?

- Астрахань

- Барнаул

- Владивосток

- Волгоград

- Воронеж

- Екатеринбург

- Ижевск

- Иркутск

- Казань

- Калининград

- Кемерово

- Киров

- Краснодар

- Красноярск

- Курск

- Липецк

- Махачкала

- Набережные Челны

- Нижний Новгород

- Новокузнецк

- Новосибирск

- Омск

- Оренбург

- Пенза

- Пермь

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Севастополь

- Сочи

- Ставрополь

- Тверь

- Тольятти

- Томск

- Тула

- Улан-Удэ

- Ульяновск

- Уфа

- Хабаровск

- Чебоксары

- Челябинск

- Ярославль

- Киев

- Харьков

- Минск

- Алматы

- Нур-Султан (Астана)

- Главная

- Юридические лица

- Травма коленного сустава

- Разрыв передней крестообразной связки коленного сустава это какая степень травмы?

- К какой степени относится закрытая травма коленного сустава с гемартрозом?

- При ДТП пешеход получил травму перелом коленного сустава. Что грозит водитель?

- Положены ли выплаты если я получила травму коленного сустава.

- Получил травму разрыв боковой связки и разрыв мениска коленного сустава.

- Эндопротезирование коленных суставов

- Операция по замене коленного сустава

- Квота на операции на коленном суставе

- Больничный после операции коленного сустава

- Травмы суставов разрыв связок

1. Разрыв передней крестообразной связки коленного сустава это какая степень травмы?

1.1. Владимир! Это производственная или при ДТП? На основании нормы Приказа Министерства здравоохранения и социального развития РФ от 24 февраля 2005 г. N 160 "Об определении степени тяжести повреждения здоровья при несчастных случаях на производстве".

2.1. Тяжелая травма. Выплата должна быть порядка 200 000 рублей (по страховке сотрудников).

3.1. Вы вправе обжаловать действия командования части в военной прокуратуре, которая проведет по Вашему обращению проверку, при наличии оснований осуществит прокурорское реагирование.

4.1. --- Здравствуйте уважаемый посетитель сайта, нет конечно, у вас механическое повреждение мениска, и не факт что не умышленное.

Удачи вам и всего хорошего, с уважением юрист Лигостаева А.В.

5.1. Нет не вправе нсли вы обращались за лечением.

6.1. Срок нахождения на больничном не ограничен. Все другие вопросы решат глав врач больницы. По вашему заявлению.

7.1. А заключение комиссии есть? Если ВВК установит причинную связь увечья, травму, проходивших службу в органах, то можно рассчитывать на страховку.

8.1. Вам откажут в удовлетворении иска.

9.1. Ваш вопрос не дописан и не понятен.

10.1. В таких ситуациях необходимо для начало написать обращение в департамент образования, следственный комитет РФ и прокуратуру по факту произошедшего.

11.1. Для ответа на Ваш вопрос, необходимо ознакомиться с документами, так как существуют разные программы страхования.

11.2. Вам нужно внимательно прочитать полис страхования (договор страхования), а именно раздел про страховые риски и про исключенные опасности (то есть то, что не застраховано). Если такой риск застрахован, то такая травма будет страховым случаем.

12.1. Да, такая травма считается полученной при исполнении служебных обязанностей, то есть военная травма. Все время нахождения Вас в служебной командировке будет считаться исполнением служебных обязанностей. Компенсации и сроки нахождения на излечении по военной травме отличаются от травмы полученной в быту.

12.2. Данная травма должна являться производственной - служебной. Должна быть проведена служебная проверка по данному случаю. Обратитесь в инспекцию труда.

13.1. Николай!

Особенности выплат работникам, которые пострадали при несчастном случае, зависят от того, связан этот случай с производством или нет.

Это устанавливает комиссия, которую работодатель должен сформировать для расследования обстоятельств несчастного случая на производстве.

У работников, пострадавших в результате несчастного случая на производств, может возникнуть право на пособие по временной нетрудоспособности, на страховые выплаты: единовременные и ежемесячные, на оплату дополнительных расходов, связанных с реабилитацией пострадавшего работника.

14.1. Вам необходимо обратиться сначала в страховую компанию. В том случае, если компания не признает этот случай страховым, а в соответствии с договором между страховой компанией и Вами он таковым является, то Вам нужно будет провести медицинскую экспертизу, представив эксперту документы от лечащего врача по данному случаю.

15.1. Приветствую вас Казбек! Если за вас работодатель вносил в фонд обязательного медицинского страхования взносы, тогда вам должны выплатить. Подробнее по телефону.

16.1. Изначально операцию вероятнее всего Вам придется оплатить самому, а уже потом Вы вправе взыскать оплаченную сумму с работодателя путем подачи иска в суд, если он отказывается сделать это добровольно.

Исковое заявление должно соответствовать ряду формальных требований (ст. 131, 132 ГПК РФ), а также содержать обоснование Вашей позиции со ссылкой на доказательства.

17.1. Если есть желание, то можете написать заявление по ст.115 УК РФ. Все документы, подтверждающие факт травмы и больничный, надо будет предоставить, чтобы эксперт сделал заключение о степени тяжести, причиненного вреда здоровью.

18.1. Годны ли вы будете для прохождения воинской службы решит военно-врачебная комиссия. Если вас на нее не направят вы можете этого требовать через рапорт.

19.1. из того что вы написали можно ответить так надо знать где вы застрахованы, какой компанией и на каких условиях и тогда более станет ясно, изучить договор страхования.

20.1. Обратитесь к главному врачу больницы, выдавшей выписку. Информация должна была сохраниться в карте, проблем с повторной выдачей не должно возникнуть.

21.1. Это уже врачи должны будут определить тяжесть полученного вреда здоровья, и затем посмотреть условия Вашего страхования, если вред здоровью причинен серьезный, то у Вас будет право обратиться за страховкой.

21.2. ДОБРОЕ ВРЕМЯ СУТОК

Все зависит от решения ВВК - какую тяжесть вреда здоровью ВАМ определят. . Если есть тяжесть - значит случай страховой

УДАЧИ ВАМ, И ВСЕГО ХОРОШЕГО.

22.1. Такая объяснительная пишется в свободной форме, укажите, что травм не произошла вследствие выполнения учеником каких то не предписанных действий про вашему недосмотру.

22.2. --- Здравствуйте, если у вас её потребуют так и пишите всё что случилось, не стоит ничего придумывать, Удачи вам и всего хорошего, с уважением юрист Легостаева А.В. :sm_ax:

22.3. уважаемая Люба

Пишите то что во время выполнения упражнения находились рядом и сразу оказали помощь

Удачи вам и вашим близким!

23.1. Федеральный закон от 28 марта 1998 г. N 52-ФЗ "Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, сотрудников учреждений и органов уголовно-исполнительной системы, сотрудников войск национальной гвардии Российской Федерации" (с изменениями и дополнениями)

Статья 4. Страховые случаи

Страховыми случаями при осуществлении обязательного государственного страхования (далее - страховые случаи) являются:

получение застрахованным лицом в период прохождения военной службы, службы, военных сборов увечья (ранения, травмы, контузии).

Статья 5. Страховые суммы, выплачиваемые выгодоприобретателям. Страховая сумма, применяемая для расчета страховой премии

2. Страховые суммы выплачиваются при наступлении страховых случаев в следующих размерах:

в случае получения застрахованным лицом в период прохождения военной службы, службы или военных сборов тяжелого увечья (ранения, травмы, контузии) - 200 000 рублей, легкого увечья (ранения, травмы, контузии) - 50 000 рублей.

Возмещение вреда здоровью не имеет срока исковой давности.

24.1. уважительные причины увольнения из армии может считаться только заключение ВВК поэтому вам нужно написать Рапорт на Имя вашего руководителя о внеплановом направление вас на медкомиссию.

25.1. Сергей Сергеевич, по состоянию здоровья из армии увольняют только по заключению ВВК. Пишите рапорт на комиссию, если ее результаты подтвердят невозможность прохождения службы из-за последствий военной травмы вас уволят по состоянию здоровья. С уважением.

26.1. По данному постановлению ориентируйтесь.

Постановление Правительства РФ от 17.08.2007 N 522 (ред. от 17.11.2011) "Об утверждении Правил определения степени тяжести вреда, причиненного здоровью человека"

26.2. На этот вопрос Вам ответит только судебно-медицинская экспертиза, которая должна быть назначена в рамках расследования по ДТП.

27. К какой степени относится закрытая травма коленного сустава с гемартрозом?

27.1. Определит только эксперт. Гадать сейчас бессмысленно.

28. При ДТП пешеход получил травму перелом коленного сустава. Что грозит водитель?

28.1. Уголовная ответственность за причинение вреда и возмещение ущерба потерпевшему.

29. Положены ли выплаты если я получила травму коленного сустава.

29.1. Бытовая травма? Не положены.

30. Получил травму разрыв боковой связки и разрыв мениска коленного сустава.

30.1. Врачи будут определять степень тяжести. Выдадут справку.

- Непрочитанные сообщения

- Темы без ответов

- Активные темы

- Поиск

- Наша команда

Получение страховки по травме и болезни

- Перейти на страницу:

stani5,

Полагаю, что тяжесть травмы (увечья) определяет ВВК, основываясь на "Перечне. ". Если ВВК посчитает, то не выдаст (выдаст) справку, в которой указывается и "в период прохождения службы" и диагноз степень тяжести, и назначение справки (для представления в СК). Нет справки ВВК, нет и страховой выплаты. В моем случае (см пост 693) решение ВВК основывалось на диагнозе врача-травматолога и материалах УЗ исследований.

Соответственно, 50 и 200 тыров.

Не имет значения куда Вы первично обратились, главное что бы была оформлена справка или выписка из травмпункта с чётким диагнозом - ушиб, гемартроз коленного сустава. Кстати при ушибе с синовитом страховка тоже положена. В данном случае травма лёгкая и событие однозначно страховое. Настаивайте на проведении ВВК для определения степени тяжести полученной травмы.

Да, в травмпункте получили кровь. Точно,конечно,не скажу,так как книжка осталась там,ну а в справке написано ГЕМАРТРОЗ,а это,я думаю,значит,что именно кровь..

Добавлено спустя 8 минут 55 секунд:

Не имет значения куда Вы первично обратились, главное что бы была оформлена справка или выписка из травмпункта с чётким диагнозом - ушиб, гемартроз коленного сустава. Кстати при ушибе с синовитом страховка тоже положена. В данном случае травма лёгкая и событие однозначно страховое. Настаивайте на проведении ВВК для определения степени тяжести полученной травмы.

В травмпункте выдали справку с диагнозом ГЕМАРТРОЗ,РАСТЯЖЕНИЕ СВЯЗОК. там наверняка еще завели книжку ,где указано что выкачали и сколько..Слово УШИБ вроде в справке нет, посмотрю позже точно..

Добавлено спустя 27 минут 52 секунды:

Чуть продолжу. В госпитале дали справку об освобождении на пять сначала, потом еще на 7 суток. Сказал хирург что если 7 и более суток то надо справку как по ВВК а не обычную. Вот в этой справке указали ПОСТРАВМАТИЧЕСКИЙ ХРОНИЧЕСКИЙ СИНОВИТ СУСТАВА,ВРЕМЕННОЕ ФУНКЦИОНАЛЬНОЕ РАССТРОЙСТВО. еще указали что ЗАБОЛЕВАНИЕ ПОЛУЧЕНО В ПЕРИОД ВОЕННОЙ СЛУЖБЫ. Судя по всему степень легкая,пока ничего не написано. Но до тяжелой далеко. Дальше мне сказали такое. пока как травму оформлять не хотят и пока не хотят оформлять на страховку по причине того что гемартроз получен не в госпитале, а в травмпунтке городском, а типа синовит ( не кровь выкачали в госпитале, а синовиальную жидкость ) не подходит под страховку. Говорят, надо мне ехать на МРТ (томография), там и определится какая травма и будет ли страховка. Но и МРТ тоже стоит 3000..надо делать самому. Как быть в такой ситуации..как мне доказать и можно ли это сделать, что тот диагноз, который изначально поставили в травмпункте, подходит под страховку, несмотря на то что его поставили не в госпитале? И еще отдельный вопрос: какие проблемы могут возникнуть при оформлении травмы в части и в какие сроки это надо успеть сделать после травмы чтобы получить страховку.

Добавлено спустя 21 минуту 21 секунду:

Еще такая тонкость, в госпитале написали ПОСТТРАВМАТИЧЕСКИЙ синовит, это ведь может не подойти под страховку..такая травма лет восемь назад была у меня. был именно гемартроз. Хотя несмотря на то что в госпитале был поставлен синовит, ведь изначально в травмпункте поставлен гемартроз. И кто подскажет, какая процедура оформления травмы в части и что делать дальше ? И на чем основываться, доказывая, что травма, зафиксированная не в госпитале, а в травмпункте, подходит под страховку ?

Всем БОЛЬШОЕ СПАСИБО за обсуждение и советы.

Я два раза получила выплату по страховке от несчастного случая и два раза нет — по своей невнимательности.

Когда оформила все правильно — получила 200 тысяч рублей за две травмы. А в следующий раз упустила 50 тысяч из-за своих ошибок.

Расскажу, как получить страховую выплату за травму, что я делала неправильно и как не повторить моих ошибок.

Зачем нужна страховка от несчастного случая

В моем детстве от НС — несчастного случая — обязательно страховали в школе. Но там были такие крошечные страховые суммы и выплаты, что никто не вспоминал о страховке при травме. Такое же пренебрежительное отношение осталось к страховке у моих друзей, которые помнят обязательные страховые полисы из школы. Тем более для выплаты нужно собрать документы, обойти больницы, написать заявление. Кажется, компенсация не стоит такой мороки.

Мое отношение к страховке изменилось, когда я получила 200 тысяч рублей за две травмы.

Что за страховка. Страховка от НС не защищает от травмы или болезни, но позволяет получить компенсацию, если такое все же произошло. За возможность этой потенциальной выплаты клиент, он же — страхователь или застрахованный, платит страховой компании — страховщику. Минимальная компенсация, например за перелом пальца, уже перекроет стоимость полиса.

Не все страховки работают одинаково. В зависимости от условий они покрывают разные риски:

- Смерть.

- Инвалидность.

- Травмы и тяжелые болезни.

- Госпитализацию.

- Операции.

Все это прописано в условиях. Чем больше рисков включено в страховую программу, тем она лучше и, как правило, дороже.

Страхование от несчастных случаев осталось обязательным для представителей опасных профессий, например мчсников. Для всех остальных это дело добровольное. Хотя при оформлении кредита тоже могут навязать страховку.

Крупные компании или просто заботливые работодатели оформляют страховку от НС плюсом к ДМС. Так было и у меня.

Я сломала голеностоп в 2013 году, вылечилась и забыла об этом на два года, пока не получила травму колена. Тогда я узнала, что работодатель застраховал нас от НС и эта страховка действовала еще в 2013 году. Перечитала правила страхования. Получалось, что за выплатой можно обратиться даже по старой травме — в течение 2 лет с момента происшествия. Я начала собирать документы.

Что нужно для страховой выплаты

Наличие страховки не гарантирует компенсацию. Нужно еще доказать, что это именно страховой случай, и правильно оформить все документы. В условиях договора прописан весь порядок, расскажу об основных моментах.

Сообщить о страховом случае. Когда что-то произошло, нужно сообщить в страховую. Кто-то просит позвонить сразу, другим достаточно получить уведомление в течение определенного срока — зависит от условий конкретного страховщика. Обычный срок — 30 дней, такой я видела в правилах нескольких страховых, когда сама выбирала компанию.

Бывают исключения, когда страховщик может простить опоздание. Например, если пострадавший не мог дозвониться до страховой из другой страны или не знал, что его травма — страховой случай. В моем корпоративном договоре был установлен конкретный срок только для смерти и инвалидности, а для травмы — нет. В письме страховщику я честно объяснила, что не знала о корпоративной страховке в момент травмы, то есть два года назад.

Сначала читать, потом подписывать

- Заявление на получение выплаты — его вы заполните при обращении в страховую.

- Паспорт заявителя.

- Реквизиты счета, на который вы хотите получить выплату.

- Медицинские документы, подтверждающие, какая именно была травма и что вы лечились.

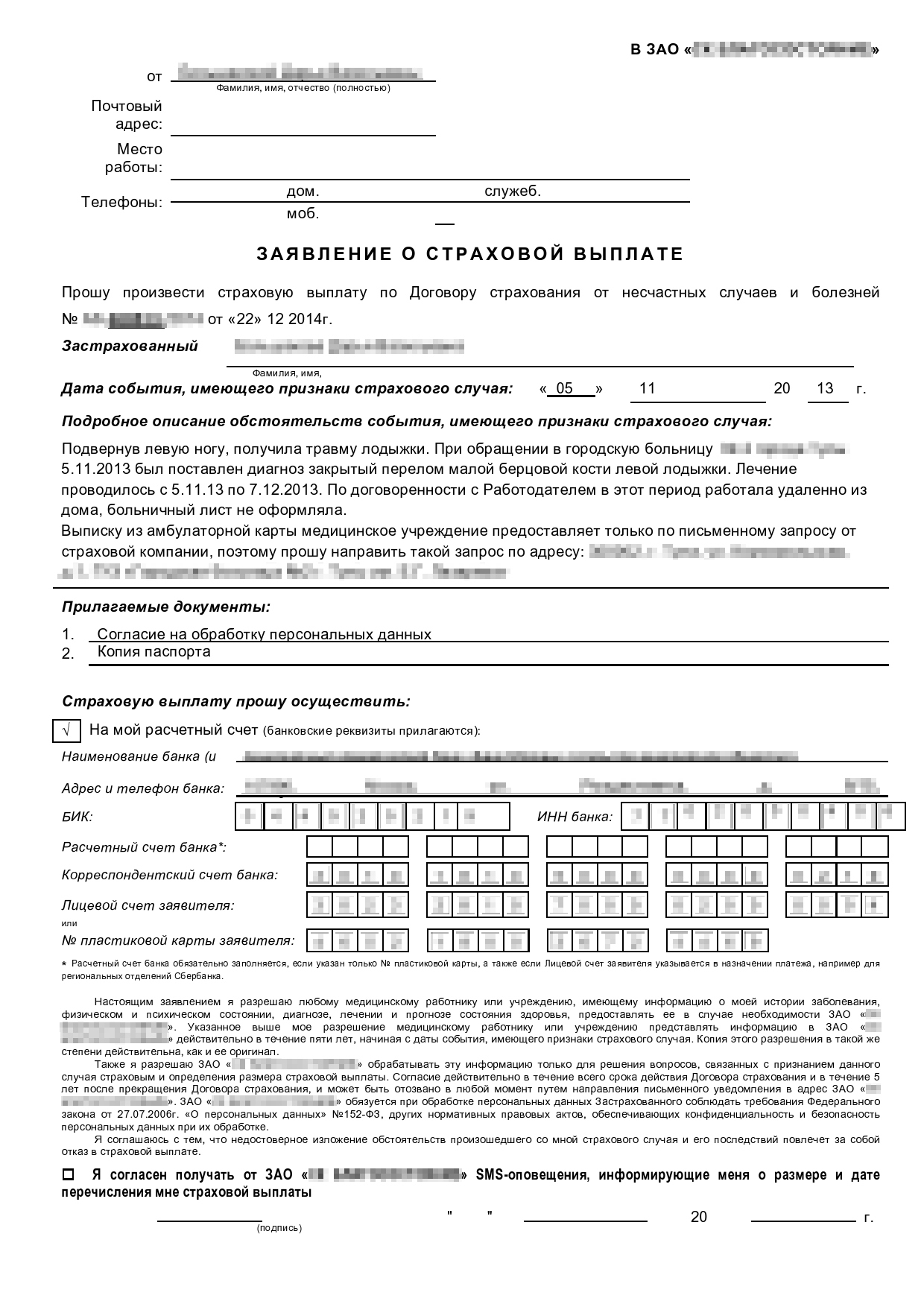

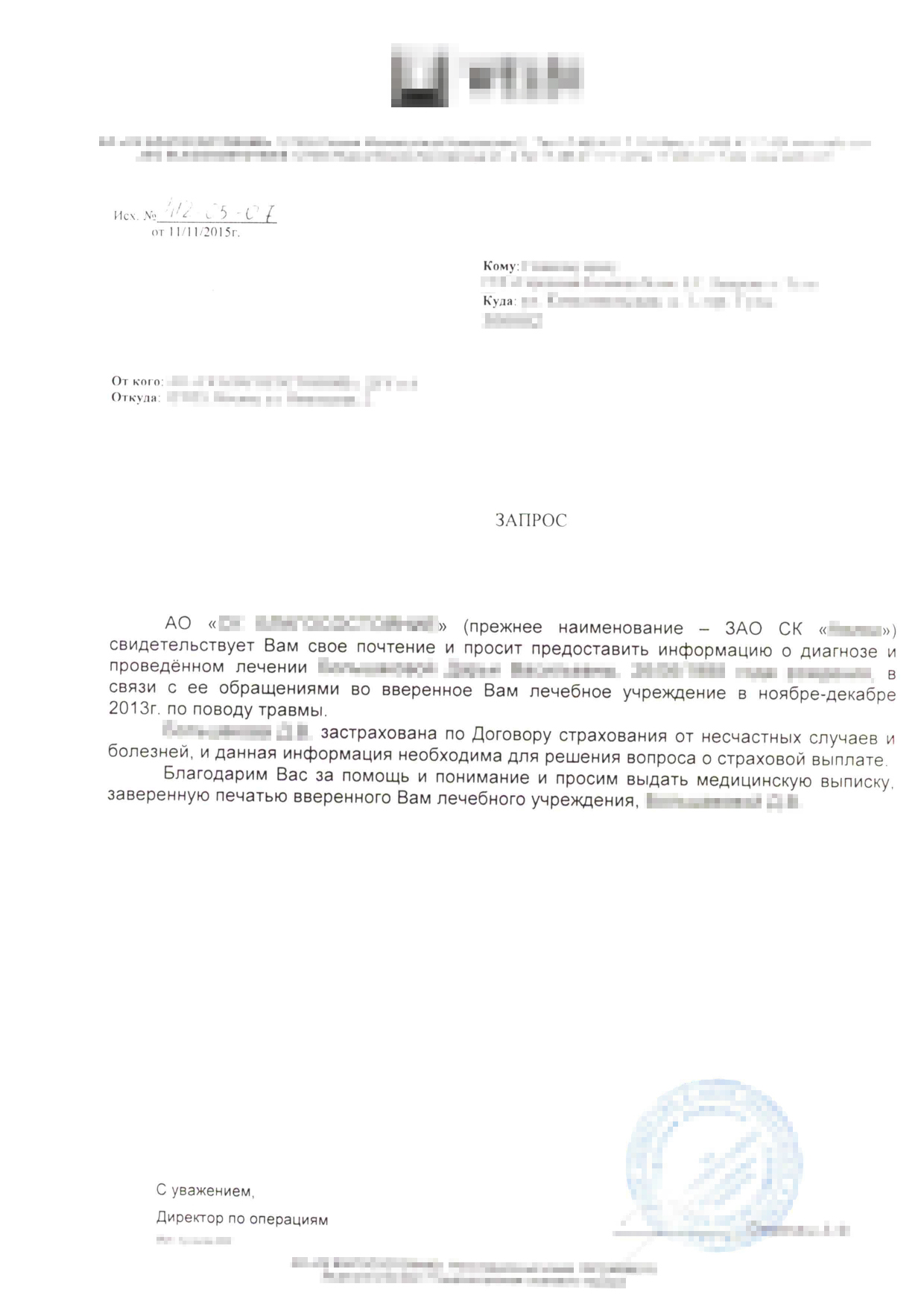

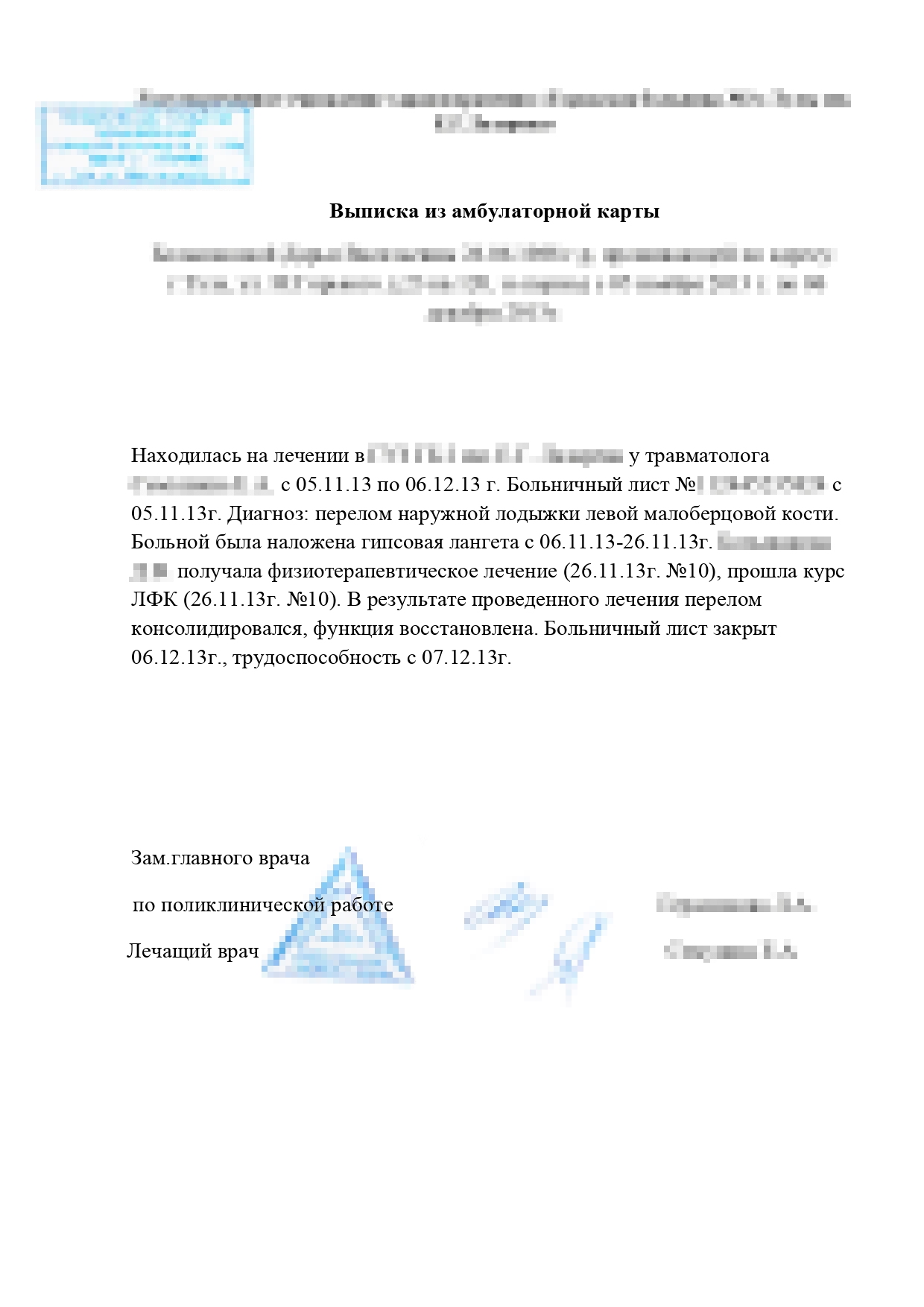

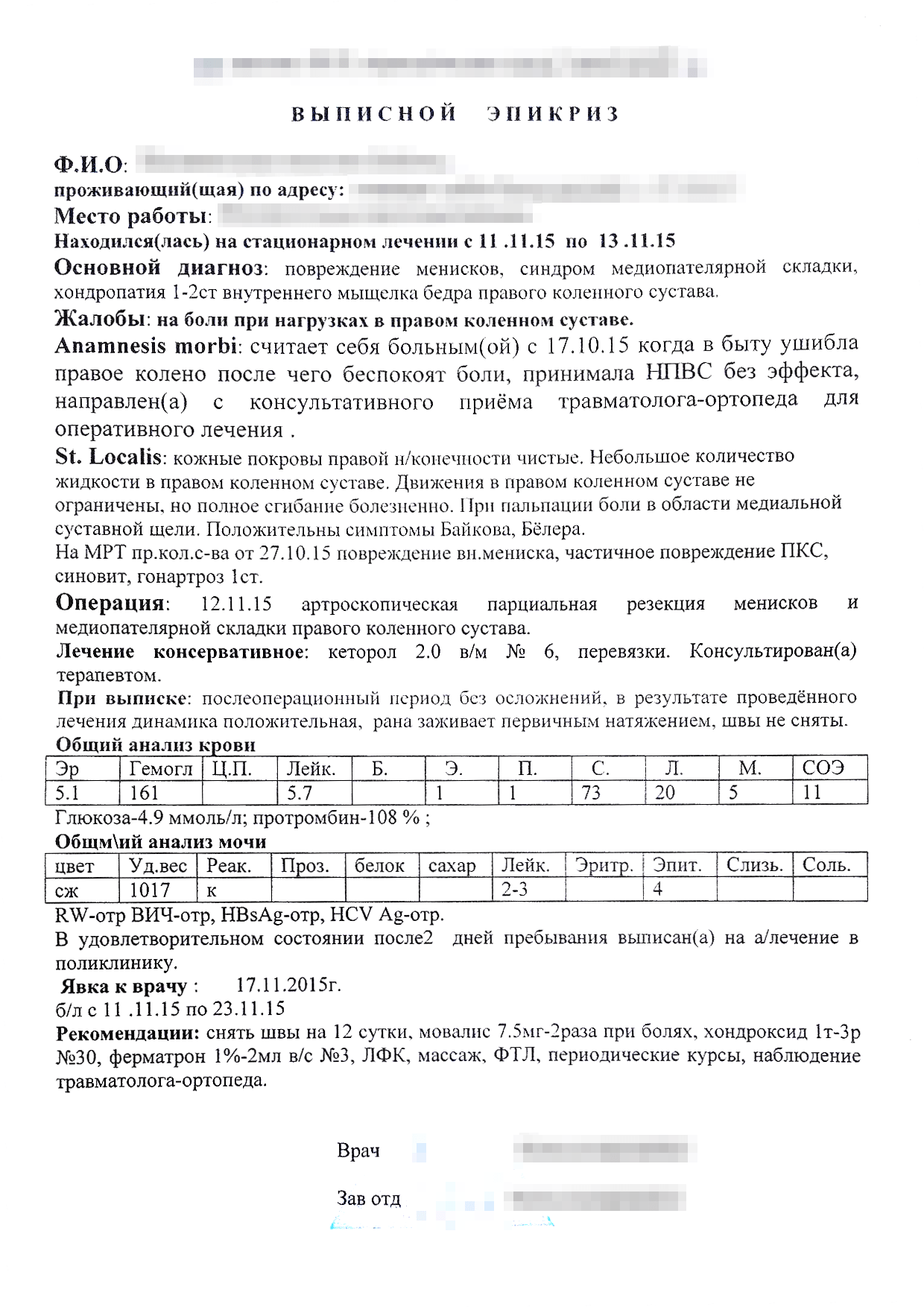

Для перелома было достаточно справки из травмпункта и выписки из медицинской карты. Справка от травматолога была у меня на руках. Сложности возникли только с выпиской из обычной больницы. Оказывается, просто попросить ее у лечащего врача нельзя: медучреждение отказалось выдавать карту на руки без запроса от страховой. Это не совсем законно, но мне пришлось написать в страховую и дать согласие на обработку персональных данных. Страховая прислала официальное бумажное письмо в больницу, после чего там сделали выписку.

Выписку, справку и заявление на выплату я отправила страховщику заказным письмом.

Параллельно собирала документы для выплаты по второй травме. Для разрыва мениска потребовалось больше бумажек: выписка из больницы, результаты МРТ и операционная выписка. Так как я обращалась в два медучреждения, нужно было собрать подтверждения из обоих. Это были частные клиники, поэтому я просто написала в регистратуре заявление в свободной форме, а через день забрала копию карты, заверенную печатью и подписью главврача. К этой копии я приложила результат МРТ и послеоперационную выписку.

Весь пакет документов я снова отправила страховщику. Через две недели мне пришли смски о зачислении сразу двух выплат по обеим травмам. По моему договору компенсацию выплачивали в течение 10 банковских дней после получения всех документов. У других страховщиков срок может быть дольше, но в любом случае он указан в договоре. Если каких-то документов не хватает, страховщик ответным бумажным письмом просит их прислать. Такое же официальное письмо придет в случае отказа.

Размер выплаты. Я получила 200 000 рублей по трем пунктам:

- За перелом малой берцовой кости.

- За разрыв мениска.

- За операцию на колене.

Я не оформляла больничный. Но если бы он был, то еще получила бы дополнительную компенсацию от страховой за временную нетрудоспособность из-за травмы. Такой пункт тоже был в условиях страховки, но мне было выгоднее работать из дома и получать полную зарплату, чем сидеть на больничном.

Конечно, сумма зависит от условий страховой программы. Например, по моей нынешней страховке за те же травмы я получила бы максимум 30 тысяч рублей.

Как не надо делать при страховом случае

Когда корпоративная страховка закончилась, я решила застраховаться от несчастного случая за свой счет. Рассматривала три компании, назовем их А, Б и В. В первый раз ориентировалась только на стоимость и не вникала в условия страхования. Считала, что стоимость зависит только от суммы покрытия и срока. Стандартный полис действует год, на меньший срок оформляют не все компании.

Сначала я оформила годовой полис компании А с максимальной выплатой 500 тысяч рублей. Взяла полис на двоих — так вышло на 10% дешевле, чем если бы оформляла два отдельных полиса. За себя и маму заплатила 7200 Р . Я думала, что все страховки одинаковые и все будет так же легко, как в моем прошлом опыте. Но ошиблась: решила лечиться самостоятельно и игнорировала записи врачей. Это неправильно — вот почему.

я заплатила за два годовых полиса

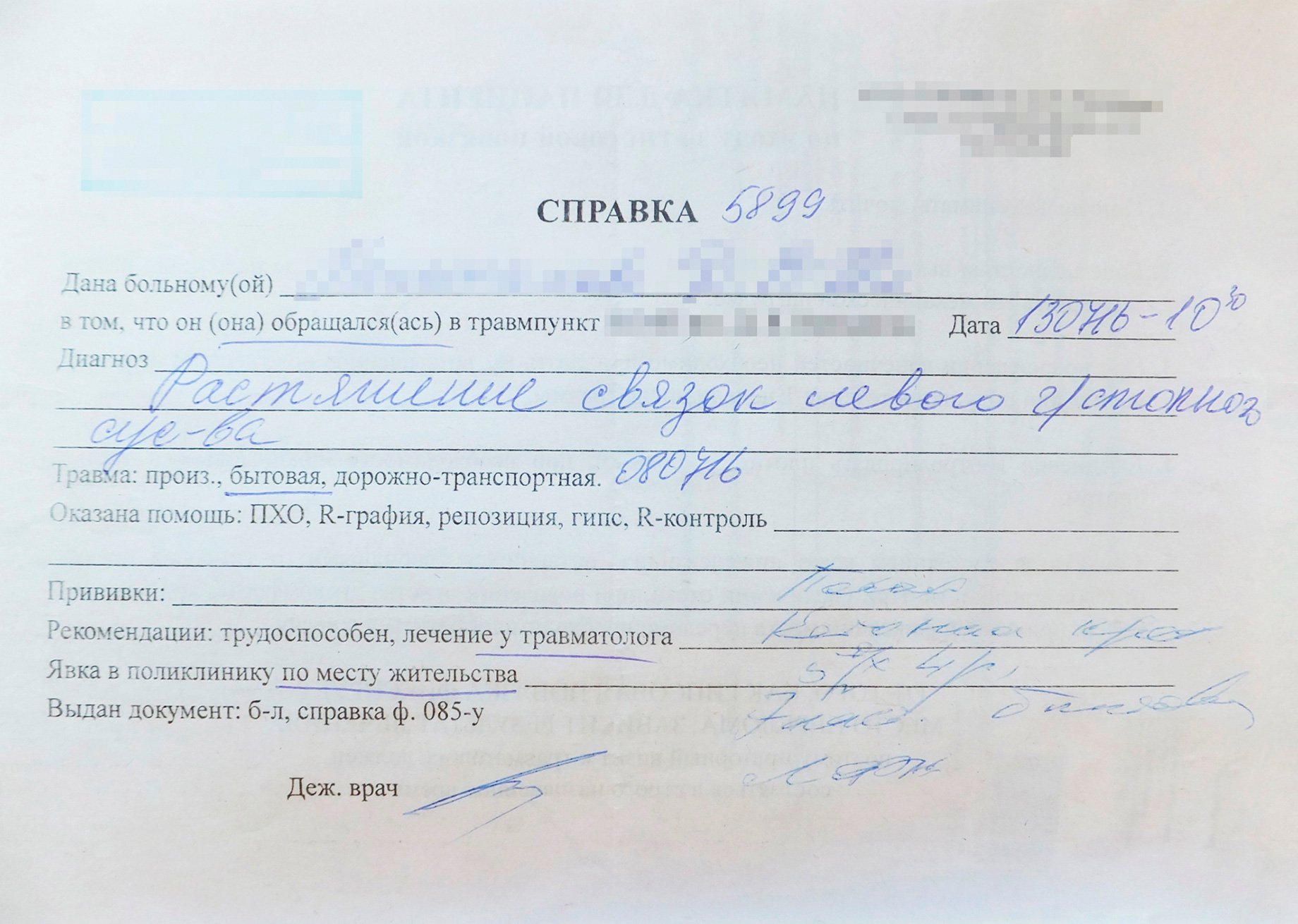

Самостоятельное лечение. Через три месяца я опробовала новую страховку, когда снова травмировала колено. Но тогда я уже считала себя экспертом по суставам и понимала, что обычный рентген, который делают в круглосуточном травмпункте, ничего не покажет. Чтобы сэкономить время, я не пошла к дежурному травматологу, а сразу сделала МРТ.

В результате исследования специалист описал повреждения колена, но не написал ни слова о самом факте травмы. Делать еще одну операцию на колене я не собиралась, поэтому результатов артроскопии тоже не было. Когда я выслала МРТ в страховую, получила отказ. Для выплаты нужно подтвердить именно факт и дату травмы, то есть нужна была простая справка от травматолога. Сразу после несчастного случая нужно было приехать в больницу или травмпункт, получить справку, рекомендации и продолжать лечиться.

Сделать справку после МРТ по правилам уже было нельзя. Я упустила 25 тысяч рублей — столько выплатила бы компания А за разрыв мениска по моему полису.

Некоторые страховые оплачивают травмы только при непрерывном лечении, то есть придется ходить на приемы к врачу и делать все процедуры. Массаж и физиотерапия тоже считаются.

Нужно было проверить, что диагнозы в медицинских документах такие же, как в правилах страхования, и только потом отправлять всё в страховую. Если название диагноза не совпадает — попросить врача пояснить или исправить его в справке для страховой.

На будущее я решила искать второе мнение, если есть сомнения. Возможно, другой врач после дополнительного обследования назвал бы другой диагноз. Так получилось с разрывом мениска. Когда я впервые обратилась к врачу с болью в суставе, тот заподозрил ушиб и растяжение. И только на МРТ увидели серьезную травму.

В справке моя травма называлась растяжением связок

А в правилах страхования эта же травма называется частичным разрывом связок

Как выбрать страховку

Мои ошибки научили меня выбирать страховую компанию. Теперь я понимаю, на что обращать внимание.

Отзывы. В интернете есть отзывы о страховых компаниях. Но их, как правило, пишут недовольные клиенты, а благодарности увидишь редко. Не нашла я и отзывов о страховке от несчастного случая — она не так популярна, как, например, каско.

Хорошо, если получится расспросить знакомых об их опыте, но никто из моих друзей не оформлял добровольную страховку от несчастного случая. Поэтому я ориентировалась на собственный опыт, внимательно читала условия и смотрела, как общаются представители компаний с потенциальными клиентами.

Отношение к клиентам. Мне не понравился подход компании А и компании Б, которую я рассматривала, когда второй раз решила купить страховку. Компания А игнорировала мое обращение полтора месяца и ответила только после третьего письма. Я побоялась, что так же долго они будут тянуть в случае травмы. В компании Б не хотели общаться по электронной почте, а предлагали приехать в офис. Мне это неудобно, хотелось оформить все быстро и через интернет.

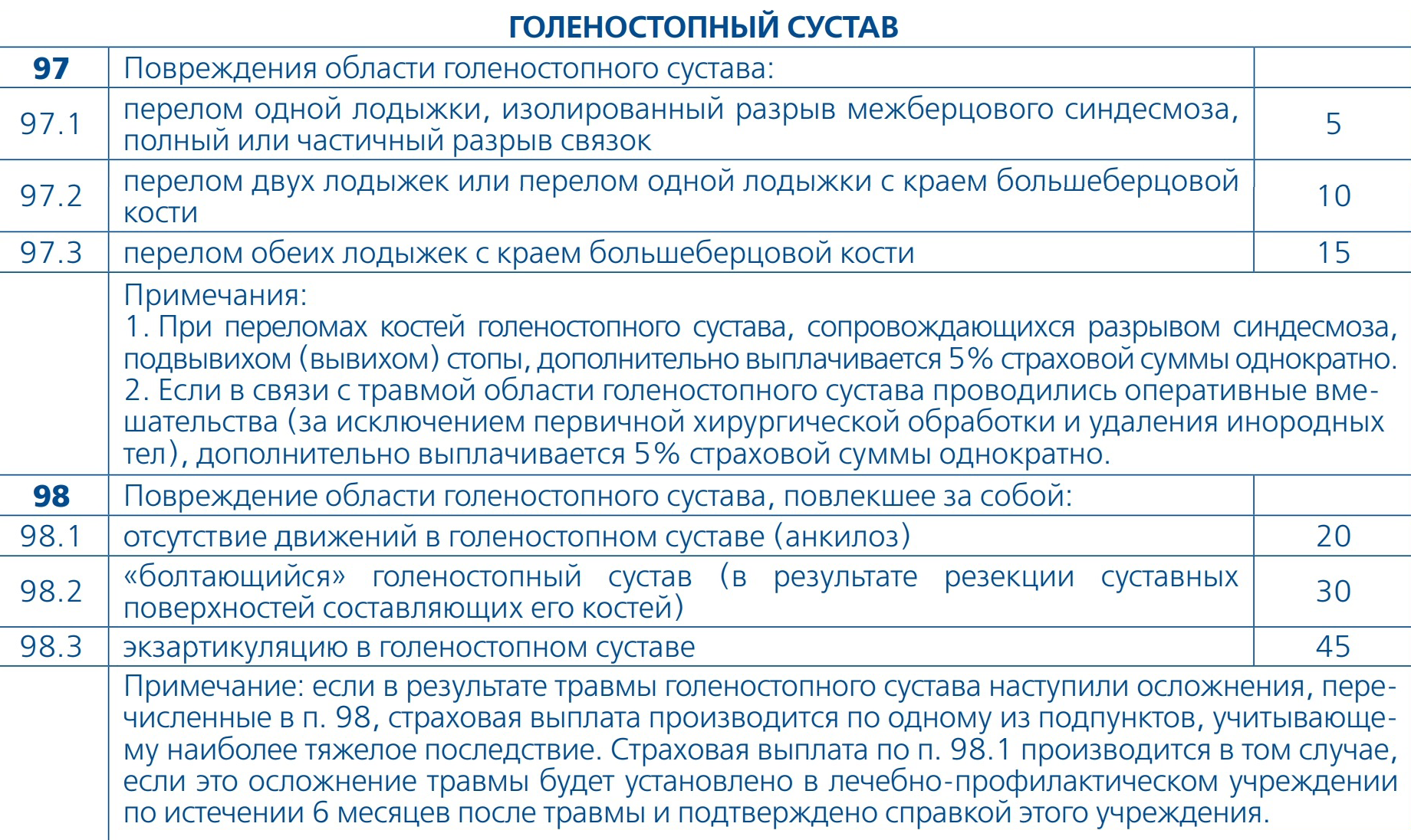

После промаха с несовпавшими названиями травм я уже внимательно читала таблицу выплат. В некоторых очень подробно расписаны травмы и условия лечения — например, не менее 2 недель в стационаре. И самое главное — в таблице указан размер выплаты, причитающейся за конкретную травму. Размер указан в процентах от общей страховой суммы. Например, у клиента полис на 500 тысяч рублей, за травму полагается 5%, поэтому выплатят 25 тысяч.

Обратите внимание на сумму, от которой рассчитывается процент выплаты по травме. Не всегда это максимальная сумма страхования. Максимальная сумма компенсации в договоре — в случае смерти. Некоторые страховщики для травмы устанавливают меньшую сумму, от которой еще рассчитывают процент выплаты.

Неприятно, что условия могут поменяться даже в период страхования — так было прописано в договоре с компанией B. Теперь она не считает растяжение страховым случаем. Хотя, когда я оформляла договор во второй раз самостоятельно, этот диагноз еще был в таблице выплат.

Ограничения. Страховые сразу оговаривают, какие травмы не компенсируют — например, полученные в самолете или из-за обострения старой болезни.

Проверьте, какие виды спорта покрывает страховка. Чаще всего любую физическую активность считают дополнительным риском и требуют доплатить за него. Например, я хожу в бассейн два раза в неделю — многие страховые считают это любительским спортом с низкой степенью риска. Страховка с таким покрытием обойдется дешевле, чем страховка для дайвинга или парусного спорта. Зимнее плавание многие компании вовсе отказываются страховать.

Срок обращения и список документов. Сразу посмотрите, в какой срок и как нужно сообщать о травме, узнайте стандартный список документов, чтобы сразу взять в больнице нужные.

В итоге во второй раз я оформила страховку в компании В. Подкупили подробные условия страхования и расширенная таблица выплат. Правда, проверить ее пока не пришлось. Получилось даже сэкономить 20% с помощью купона, который нашла в сети.

Читайте также: