Грипп и страховка от невыезда

Москва. 4 марта. INTERFAX.RU - Российские туристы стали чаще интересоваться, покрывает ли стандартный полис страхования выезжающих за рубеж риск заражения коронавирусом, сообщили "Интерфаксу" представители страховых компаний.

Исполнительный директор страховой компании ERV Юлия Алчеева рассказала, что "много клиентов сейчас звонят и спрашивают, входит ли коронавирус в страховку". Заместитель гендиректора "РЕСО-Гарантия" Игорь Иванов также отметил, что некоторые клиенты компании просят разъяснить порядок действий при подозрении на коронавирус, предоставить информационные материалы, памятки по профилактике заболевания.

"Заболевших среди наших застрахованных сейчас нет. По полису ДМС был один случай госпитализации с подозрением на коронавирус, но диагноз не подтвердился", - сообщил он "Интерфаксу".

В свою очередь, Алчеева рассказала, что базовая страховка от ERV покрывает лечение в больницах от коронавируса. "Коронавирус - то же, что и ОРВИ. У нас каждая базовая страховка включает лечение в больницах от этих заболеваний, от гриппа. В такую страховку входит оплата амбулаторного и стационарного лечения, медицинская транспортировка", - сообщила топ-менеджер.

Иванов также заявил, что заражение коронавирусом "не является исключением из страхового покрытия ни по полисам ДМС, ни по полисам страхования выезжающих за рубеж". "Также у нас нет ограничений на страхование по каким-либо направлениям, в том числе, мы страхуем туристов, направляющихся в Китай и Италию", - сказал Иванов.

У компании "Альфа-Страхование" программы страхования выезжающих за рубеж (ВЗР) также покрывают диагностику и лечение коронавируса по аналогии с инфекционными заболеваниями в рамках действующего лимита полиса.

Особенности лечения заразившихся коронавирусом

В "Ингосстрахе" порталу "Интерфакс-Туризм" подтвердили, что лечение коронавируса за рубежом будет покрываться полисом ВЗР. "Медицинские расходы покрываются по полису ВЗР, включая лечение вируса COVID-19, в том числе для путешествующих по Китаю, странам Азиатско-Тихоокеанского региона и другим направлениям, где отмечены вспышки заболевания", - сообщил начальник управления урегулирования убытков розничного бизнеса компании Максим Максимкин.

По его словам, коронавирус представляет большую опасность, поэтому заболевшего будут лечить изолированно (на карантине) в стране пребывания до полного выздоровления. "Как правило, это происходит в инфекционном отделении государственного госпиталя или даже отдельно выделенных медучреждений. Меры предосторожности также включают в себя изоляцию на время инкубационного периода всех контактирующих с заболевшим, если диагноз COVID-19 подтвердится", - добавил он.

Коронавирус входит в стандартный полис ВЗР и в страховой компании "Согласие": в случае получения счетов из медучреждения за рубежом, в которое будет помещен заболевший гражданин России, компания урегулирует страховой случай согласно условиям договора страхования, в частности, в пределах лимита по полису. "Лимит ответственности по полисам ВЗР составляет от 30 тыс. до 100 тыс. евро (или эквивалент в долларах США)", - пояснили в пресс-службе.

В каких случаях страховка не покроет лечение от коронавируса

Алчеева подчеркнула, что страховка не покроет расходы путешественника при заболевании коронавирусом, если у него нет никаких подтверждающих медицинских документов. "Необходимо диагностирование заболевания", - сказала она. При этом если турист попал на карантин, то базовая страховка не покрывает проживание в отеле и покупку новых авиабилетов, для этого необходимо приобрести расширенную страховку "Стандарт плюс".

Страховой полис для путешественников в компании "Либерти Страхование" покрывает лечение коронавируса во всех странах, кроме регионов, которые являются не рекомендованными для посещения Ростуризмом. "На данный момент это Китай, Южная Корея, Иран и Италия. Не покрываются страховкой те расходы, которые были обусловлены заболеваниями, в том числе коронавирусом, ставшими причиной официального объявления региона поездки не рекомендованным для посещения", - сказали в пресс-службе страховщика.

Полис страховой компании Trip Insurance также не покроет лечение от коронавируса, если турист заболел им в Китае. "Ростуризм и Роспотребнадзор 24 января опубликовали предупреждение о том, что в связи с появлением в Китае нового коронавируса (2019-nCoV) эта страна нежелательна для посещения. Поэтому в отношении коронавируса на территории Китая полис путешественника работать не будет. Если застрахованный решил отменить поездку в Китай, мы вернем денежные средства за полис в 100% размере", - заявили в компании.

Как сообщили в компании "Альфа-Страхование", если турист путешествует по России, то диагностика коронавируса проводится по полису ОМС. "С 11 февраля коронавирус включен в перечень заболеваний, представляющих опасность для окружающих. Государственными службами РФ прописан жесткий алгоритм действий в случае подозрения наличия у человека коронавируса (в т.ч. для коммерческих клиник). Этот алгоритм не подразумевает возможность воспользоваться какими-то коммерческими (сервисными) службами для помощи в такой ситуации", - пояснили в пресс-службе.

Страховка от невыезда за границу при коронавирусе может действовать, либо не действовать, в зависимости от конкретной ситуации. Мы расскажем о возможности применения страховки от невыезда при всех основных событиях, связанных с коронавирусом на примере программы Отмена поездки Плюс компании ERV, которая предлагает максимум вариантов для отмены поездки. Так же мы сравним предложение ERV со страховками от невыезда других популярных компаний: Allianz, АльфаСтрахование, Сбербанк Страхование.

Мы рекомендуем оформлять страховку от невыезда вместе со страховкой от коронавируса.

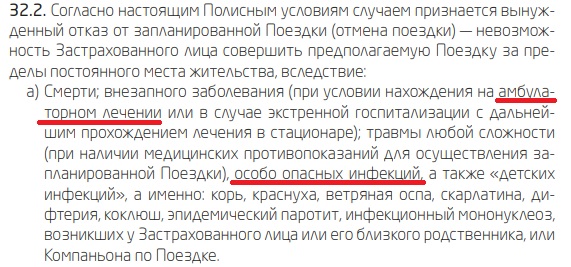

Страховка от невыезда при амбулаторном лечении

Это самый простой вариант отмены поездки и он есть только у ERV в программе Отмена поездки Плюс.

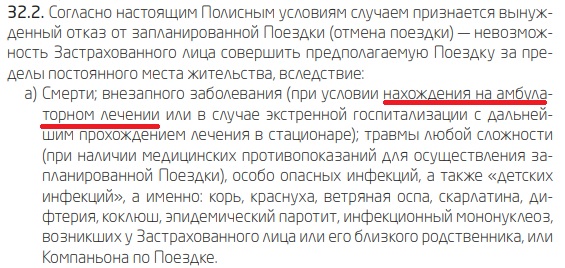

Чтобы отказаться от путешествия и получить компенсацию стоимости тура (либо билетов, трансферов, бронирования отелей) не обязательно заражаться коронавирусом в легкой форме 🙂 Достаточно обычного ОРВИ или любого другого амбулаторного заболевания, подтвержденного медицинскими документами (больничным листом).

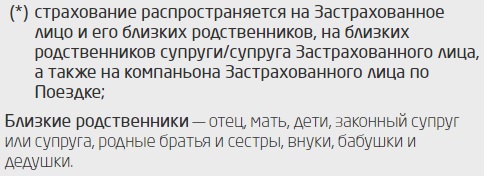

Страховка от невыезда будет действовать при амбулаторном заболевании не только у вас, но и ваших ближайших родственников, а так же у ближайших родственников жены (мужа), либо у компаньона по поездке (если, конечно, они планировали путешествовать вместе с вами).

Оформить такой вариант страховки от невыезда за границу можно не позже, чем за 15 дней до начала путешествия.

Страховаться нужно на стоимость тура, либо билетов и отелей, но не более, чем на 5000 € на одного путешественника.

Стоимость полиса составляет 5 % от суммы покрытия.

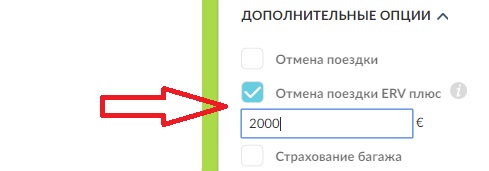

Важно. Страховку от невыезда ERV можно приобрести с любой страховкой путешественника, имеющейся на Polis812 : Polis Oxygen, Allianz, АльфаСтрахование, Сбербанк Страхование и другими. Когда вы отмечаете названную опцию, цены всех страховок указываются с учетом добавления полиса Отмена поездки Плюс.

Если вы не можете отправиться в путешествия из-за болезни с госпитализацией, то такая ситуация будет признана страховым случаем при оформлении многих страховок от невыезда.

Разумеется, это страховой случай в программе Отмена поездки Плюс полиса ERV.

АльфаСтрахование тоже признает госпитализацию основанием для выплаты компенсации за отмененную поездку, но при условии, что вас положили в больницу не ранее, чем за 15 дней до начала поездки.

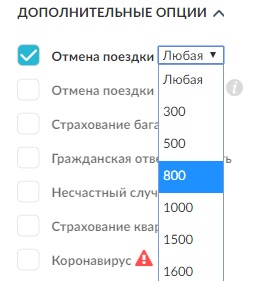

Для оформления вышеназванных страховок от невыезда нужно отметить на Polis812 опцию Отмена поездки и выбрать необходимую сумму страхового покрытия.

Если вы вынуждены отказаться от поездки из-за заражения коронавирусом в России и прохождением стационарного лечения, то все страховки от невыезда будут действовать, т.к. речь идет о госпитализации (см. предыдущую главу).

Сложнее обстоят дела при заражении коронавирусом в легкой форме, без госпитализации.

Правила Allianz и Сбербанк Страхования требуют обязательную госпитализацию.

У АльфаСтрахования инфекционное заболевание будет страховым случаем.

Страховка от невыезда ERV действует однозначно, сразу по двум основаниям: амбулаторное лечение и особо опасная инфекция.

Если вы хотите отменить поездку в страну, где введен карантин или объявлено об эпидемии коронавируса, ни одна страховка от невыезда действовать не будет.

Ни одна компания не относит эпидемии и карантины к страховым случаем, а некоторые даже особо указывают на то, что не покрывают подобные ситуации.

Если вы совершенно здоровы, но хотите отменить поездку просто потому, что боитесь коронавируса, то, конечно же, никакая страховка от невыезда действовать не будет. Боязнь коронавируса никто пока не страхует 🙂

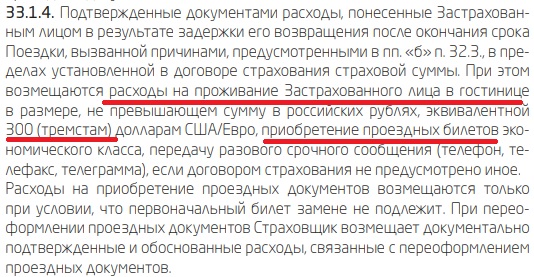

Если вы заразились коронавирусом во время путешествия и не смогли вернуться во время домой из-за чего у вас пропали авиабилеты, то поможет, опять-таки, страховка ERV от невыезда по программе Отмена поездки Плюс.

Данная программа предусматривает компенсацию затрат на >b>приобретение новых билетов и оплату проживания в отеле на период задержки в пределах 300 долларов.

Добавить страховку от невыезда ERV можно к любому из имеющихся полисов для путешествий за границу.

Если сравнить условия страхования от невыезда, а также количество и разнообразие случаев, в которых действуют полисы разных компаний, то лучшим можно смело назвать полис ERV, оформляемый по программе Отмена поездки Плюс.

Продается на Polis812 при добавлении опции Отмена поездки ERV плюс.

Разумеется, если вас устраивает более скромное покрытие, можно выбрать и страховку другой компании.

Что включает страховка от невыезда за границу?

Причины, по которым можно отменить поездку и получить компенсацию, у разных страховых компаний различаются очень существенно. Отличаются и максимальные суммы страхового покрытия. Кроме того, есть отличия в сроках оформления полиса и других условиях. Чтобы не ошибиться в выборе изучите сравнительную таблицу и внимательно ознакомьтесь с подробностями страхования тех компаний, которые вас заинтересовали.

Все страховки от невыезда включают лишь четыре одинаковых основания отмены поездки:

— Экстренная госпитализация при внезапном заболевании;

— Кончина близкого родственника;

— В случае вызова в суд;

— Значительное повреждение имущества.

| Причина отмены поездки | ERV | Альфа | Сбербанк | Тинькофф | Tripinsurance |

| Амбулаторное лечение | Да | Нет | Нет | Нет | Нет |

| Экстренная госпитализация | Да | Да | Да | Да | Да |

| Опасная инфекция | Да | Да | Нет | Нет | Да |

| Детская инфекция | Да | Нет | Нет | Нет | Нет |

| Обострение хронической болезни | Да | Нет | Нет | Да | Нет |

| Травма | Да | Да | С госпитализацией | Да | Да |

| Внезапная смерть родственника | Да | Да | Да | Да | Да |

| Отказ в выдаче визы | Да | Да | Нет | Да | Нет |

| Отказ во въезде в страну | Да | Нет | Нет | Нет | Нет |

| Вызов в суд | Да | Да | Да | Да | Да |

| Повреждение имущества | Да | Да | Да | Да | Да |

| Стихийное бедствие | Да | Нет | Нет | Да | Нет |

| Неполадки круизного судна | Да | Нет | Нет | Нет | Нет |

| Призыв на военные сборы | Нет | Да | Да | Да | Да |

| Опоздание на рейс из-за ДТП | Нет | Нет | Нет | Да | Нет |

| Теракт в стране назначения | Нет | Нет | Нет | Да | Нет |

| Досрочное возвращение | Да | Да | Да | Да | Да |

| Задержка возвращения | Да | Да | Да | Да | Нет |

| Максимальная сумма страхования | 5000 $ | 1600 $ | 5000 $ | 1000 $ | 3500 $ |

| Где купить | Polis812 | Polis812 | Polis812 | Cherehapa | Tripinsurance |