Вирус подменяющий реквизиты в платежном поручении

По сообщению от Банка России зафиксированы случаи хищения денежных средств у клиентов, использующих систему 1С для передачи платежных поручений в банковские системы дистанционного банковского обслуживания (система ДБО).

1. Клиент формирует с помощью 1С платежное поручение и отправляет его на выгрузку в систему ДБО;

2. 1С, как правило, формирует текстовый файл 1c_to_kl.txt;

3. Вредоносная компьютерная программа отслеживает появление этого файла и производит подмену реквизитов получателя (но название файла оставляет неизменным);

4. Информация обрабатывается через систему ДБО. В некоторых случаях от клиента требовалось подтверждение проведения платежа по СМС – он его подтверждал.

Основные меры противодействия:

1. Использовать антивирусное средство, поддерживать его базы в актуальном состоянии, не реже 1 раза в неделю проводить полное сканирование системы, в которой генерируется файл 1c_to_kl.txt;

2. На компьютерах, используемых для работы с 1С и/или с системой ДБО, исключить посещение интернет-сайтов сомнительного содержания, загрузку и установку нелицензионного ПО и т.п.;

3. В бухгалтерской системе при сохранении файла выгрузки изменять подставленное по умолчанию название 1c_to_kl.txt на любое другое;

4. Выполнять все рекомендации по работе с вложениями, пришедшими из подозрительных источников, не открывать вложения-исполняемые файлы и не включать макросы в документах Microsoft Office, если не уверены в надежности отправителя.

Лучшая защита - не использовать 1C :)

А о подписи файла/данных никто не слышал? И что это за ДБО такое, которое принимает в работу данные, которые не подписаны ЭЦП владельца и бухгалтера?

Надо проверять платежные поручения в интернет-банке перед подписанием и отправкой, а не в 1С.

Все это похоже на историю: у прохожих, которые ходят с пачками денег торчащими из корманов, воруют деньги в транспорте. Меры предосторожности: больше пачек более мелкими купюрами, чтобы вору было тяжело спереть все.

Есть готовое решение по удаление данного зловреда? Вчера контора его подцепила, никак не могу его на серваке найти. Так засел, что хрен выселишь.

В интернете инфы 0 по его устранению, антивирусные компании молчат, но про данную атаку знают.

1. Не каждый антивирь это найдет. Вчера такая шняга случилась, прошлись чем только можно, результат 0.

2. Так себе защита, учитывая что ломанными программами в России пользуются многие и фирмы с деньгами и без.

3. Не каждый бух сможет в подмену названия файла, а иной раз просто пошлет лесом.

4. Тут да, особо не поспоришь, но опять же . все зависит от специалиста, а бухи могут только в цифры.

ну а воощем format:C

У меня часто подтверждается мнение: есть хорошие программисты которые пишут вирусы, есть плохие которые делают плохие антивирусы. Но все они одна и та же "шайка". Хорошие пишут вирусы и находят уязвимости и "тычат как котят" на косяки издателя ПО. Плохие программисты которые пишут антивирус под заранее приготовленный для них вирус. Вот Так и работают. А по вашему случаю делайте откат каждый день, покупайте лицензию. Сейчас изготовитель ПО идет на встречу, ценники адекватные. Для маленькой фирмы в 10 т.р. можно купит всё лицензионное, причем с отсрочкой платежа. Минус - всё по без ндс. Ловят заразу те компании которые экономят. У итальянцев есть хорошая фраза: "Мы не настолько богато живем. чтоб покупать дешевые вещи". Можно купить одно хорошее ПО или нести растраты на экономии левого ПО.

Я с вами соглашусь, но это нам все просто, вот есть нормальные цены, на хорошие продукты, покупай и будем нам всем счастье, а вот руководство иной раз думает по другому, зачем я буду тратить тысячу если вы это сможете сделать бесплатно. И опять же это не зависит от выручки фирмы. И эта фраза у англичан, по крайней мере я все время слышал что она от них).

P.S Мы не штатные их администраторы, эта фирма у нас на аутсерсерсинге, мы можем только предлагать.

это че за система?

А если я массово платежки выгружать буду?

гениально, браво вирусописателям

Это не спекуляция, а обычный развод

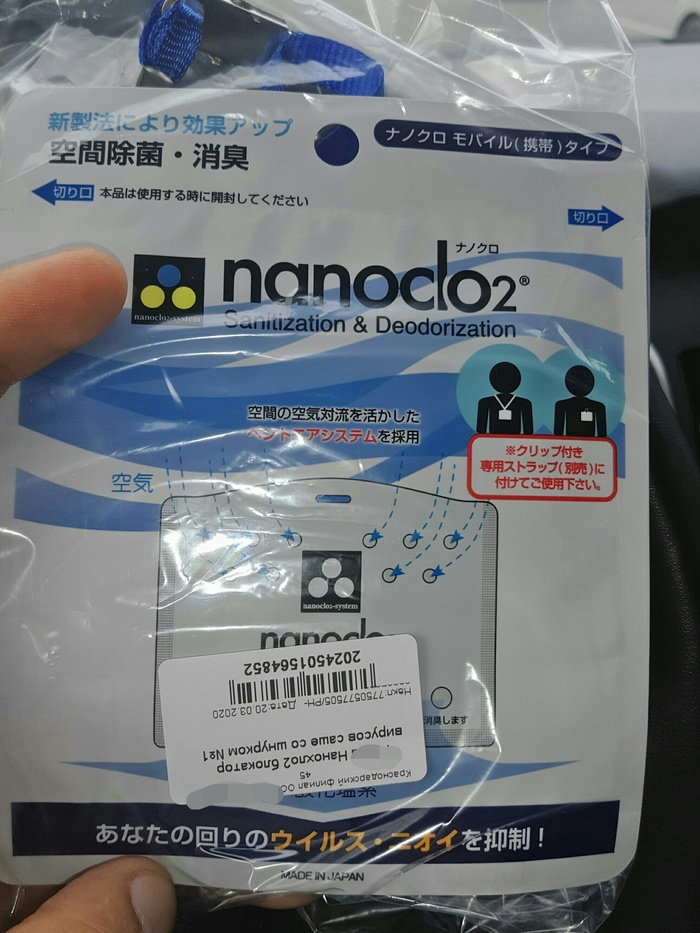

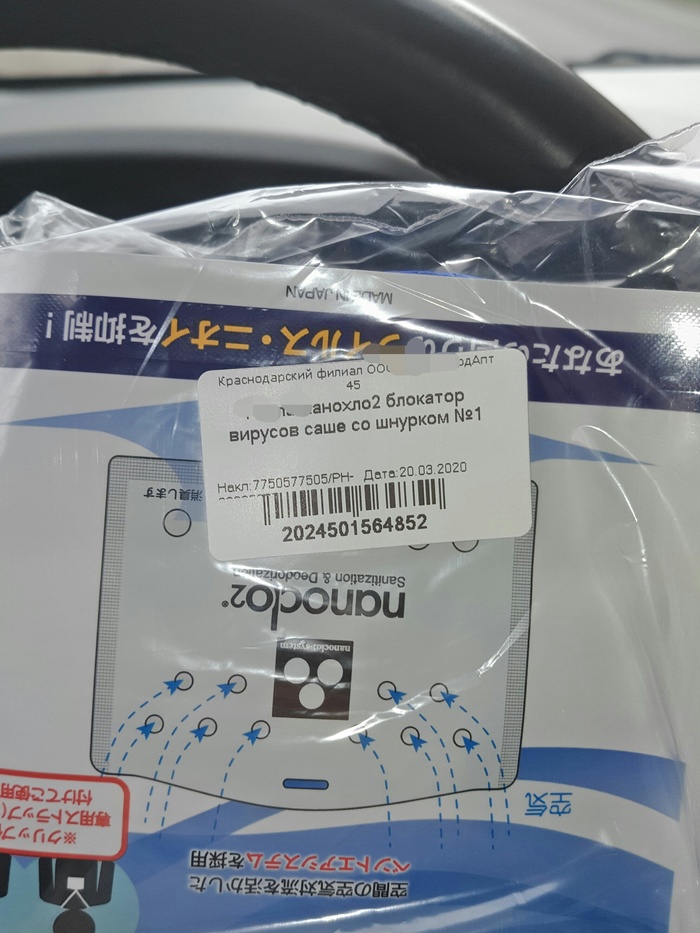

Вот такую штуку сегодня переправлял от одной аптеки до другой

Каково, а?! БЛОКАТОР ВИРУСОВ, omg.

Состав: хлорид натрия, силикат магния, пэт корпус, нетканый материал.

Цена 899 рублей.

Еще раз. Сраный бейджик, пропитанный соляным раствором за 900 вечнодеревянных.

вот в этом пакетике товара на 18 косарей.

Может, я смогу кого-то предостеречь этим постом, просто на фоне паники даже здравомыслящий человек может стать обычным лохом.

Не болейте!

Мобильный Армагеддон

Всем доброго времени суток.

Честно говоря, всегда думала, что если уж я и запилю пост на Пикабу, то уж явно не об этом.

Итак, место действия – Ростов-на-Дону, мобильный оператор Мегафон (но номер +7904, так как давно уже покинула Теле2).

На несколько первых звонков я отвечаю, уже на втором понимаю, что что-то не так. На пятнадцатом звонке и где-то сороковой смске уже кажется, что ад не за горами. Забегу вперед и скажу, что, запросив на следующий день детализацию, я узнала, что в общей сложности с моего номера за короткий промежуток времени было совершено более 200 звонков по разным регионам России. Не буду вдаваться в подробности, но можете постараться представить, сколько людей пытались перезвонить мне одновременно, и как мне было весело.

Позвонила в службу поддержки Мегафона трижды. Попытка №1. У вас все в порядке, давайте попробуем перезапустить вам услуги связи. Не помогло. Попытка №2. Да, у вас есть странная активность, с вашего номера посылаются смс сообщения в больших количествах. Но по пакету услуг количество использованных смс не уменьшается. Мы не виноваты, это у вас вирус на телефоне. Попытка №3. Ой, а у нас идет обновление базы данных, я ничего не могу посмотреть или сделать. Обратитесь к нам через 24 часа. Заблокировать услугу смс? Нет, не могу, пока не обновится база данных. Обратитесь через сутки.

Постепенно волна спадает, но люди продолжают перезванивать до поздней ночи. Большинство, кстати, сразу входили в ситуацию и желали удачи с решением проблемы. Кто-то сочувствовал, кто-то пытался давать советы, за что им большое спасибо. Но так, конечно, было не со всеми, случались и конфликты.

Итак, на следующий день (30.10.2018) волна звонков постепенно утихала. Счастью не было предела, если честно, ибо ситуация меня все-таки потрясла. Совершать манипуляции с телефоном было нереально, работа стоит, каждую секунду мозг обрабатывает информацию в фоновом режиме, пытаясь найти решение проблемы, одновременно идет поиск прецедентов в интернете (безуспешно, если рассматривать именно такой масштаб).

Но порадовались – и хватит. Сегодня (31.10.2018) после 14 часов во второй части Марлезонского балета все повторилось по идентичному сценарию в идентичном масштабе. Вот пишу, и кто-то пытается дозвониться… Кстати, если вы узнали себя в этой истории и вам за последние трое суток поступали такие звонки с +7904…., могу только в сотый (трехсотый?) раз извиниться. Отвечать всем просто физически невозможно, да и язык уже заплетается.

Теперь к ключевому вопросу… Что вообще происходит? Может быть кто-то сталкивался с такой проблемой? И именно в таком масштабе? Если это был вирус, почему не помогла смена телефона и полный сброс настроек? Также если это вирус, то в чем подвох? Баланс не изменился, пакет смсок на месте. Просто поиздеваться? Симкарту кстати тоже сегодня поменяла, хотя головой понимаю, что это бред. Если это мобильный оператор, то… Я даже не знаю как закончить это предложение. А главное - когда ждать третью часть сего спектакля?

К сожалению, компактнее изложить историю не получилось, нюансы опущены для экономии времени, моего и вашего.

Спасибо, что выслушали, всем бобра! Комментарии для минусов внутри.

ПС2: могу сделать сканы смс сообщений, сообщений с угрозами в WhatsApp, детализации звонков, заявления в Мегафон если нужно.

В последнее время стали регулярными случаи атак троянских программ на текстовые файлы обмена платежных поручений. В этой статье рассказывается об особенностях таких атак и как их можно избежать, перейдя на использование сервиса "1С:ДиректБанк".

Одной из важных функций бухгалтерских и других учетных программ всегда был обмен информацией с банковскими системами: платежными поручениями и выписками по банковским счетам. Исторически первым способом стал обмен через текстовые файлы стандартного формата, в которых содержится вся информация о платежных поручениях и транзакциях по банковскому счету: сумма, отправитель, получатель, данные банков и номера счетов, между которыми осуществляется платеж. Пользователь выгружает из учетной системы файл с информацией о платежках и загружает его на обработку в систему Клиент-Банка. Такая технология обмена давно реализована в различных учетных программах, она проста и многие пользователи к ней привыкли. Но в период, когда текстовые файлы обмена находятся на диске компьютера, они, так же как любые другие файлы, могут подвергаться вирусным атакам. После того как файл выгружен на диск, учетная система уже не контролирует содержащуюся в нем информацию, а банковская система начинает отвечать за безопасность информации только после того, как файл будет в нее загружен. Этим стали пользоваться злоумышленники. С 2016 г. специалисты по компьютерной безопасности начали обнаруживать различные троянские программы (компьютерные вирусы), которые атакуют файлы с платежными поручениями.

Различные вредоносные программы по-разному выбирают момент и метод атаки, но принцип при этом используется один и тот же. Злоумышленники пытаются подменить в файле реквизиты получателя платежа. Если после этого бухгалтер загрузит такую поддельную платежку в систему Клиент-Банка и не проверит указанные в ней реквизиты, деньги будут перечислены на счет злоумышленников. Некоторые троянские программы подменяют реквизиты, когда обнаруживают файл обмена на диске. Другие – изменяют информацию "на лету" при загрузке файла в систему Клиент-Банка. При этом вредоносные программы пытаются активно помешать обнаружению их антивирусами и контролю со стороны учетных программ, нарушая их работоспособность.

Но надо учитывать, что полноценное выявление вирусов и троянских программ – функция специальных антивирусных программ, а не учетных систем. Необходимо применять свежие версии антивирусных программ, разработчики которых ведут постоянный мониторинг вновь возникающих угроз компьютерной безопасности, и регулярно их обновлять.

Также важно проверять реквизиты платежных поручений после их загрузки в систему Клиент-Банка. Особое внимание при проверке надо уделять в тех случаях, когда учетная программа ведет себя необычным образом. Например, если в процессе выгрузки и проверки файла обмена "1С:Бухгалтерия" перестала отвечать на действия пользователя, это может быть признаком наличия на компьютере троянской программы, которая нарушает работу "1С:Бухгалтерии", чтобы не дать пользователю сверить реквизиты платежки. В любом случае, всегда проверяйте номер счета, название и другие реквизиты получателя в системе Клиент-Банка перед тем как выполнить платеж, чтобы ваши деньги не ушли злоумышленникам.

К сожалению, новые вредоносные программы появляются регулярно. Злоумышленники продолжают искать новые способы хищения средств организаций и частных лиц, разрабатывают новые сценарии и технологии вирусных атак. Полностью защитить от таких атак файлы обмена платежками принципиально невозможно, как и любые другие текстовые файлы на компьютере.

Поэтому фирма "1С" разработала и развивает сервис прямой интеграции учетных программ с информационными системами банков – сервис "1С:ДиректБанк". Этот сервис обеспечивает передачу платежных документов в банк и получение выписок из банка непосредственно из программ "1С", по защищенным каналам связи. В зависимости от политик безопасности банка, информация дополнительно защищается электронной подписью пользователя программы, или одноразовыми паролями, присылаемыми через SMS. Не требуется выгрузка документов из программ "1С:Предприятия" в промежуточные файлы, нет промежуточных файлов обмена, которые могли бы атаковать вредоносные программы. Все платежные документы можно формировать и подписывать электронной подписью в "1С:Предприятии", а затем одним нажатием кнопки отправлять по защищенным каналам связи прямо на сервер банка.

Согласно статистике, число пострадавших от хакеров россиян в минувшем году превысило 30 млн человек, при этом около 80% атак было нацелено на клиентов банков. Только по официальным данным Центробанка, в 2013 году в системах ДБО российских банков было зарегистрировано более 18 тыс. инцидентов.

Особое внимание киберпреступники уделяют корпоративным клиентам кредитных организаций. В частности, за 2012 год сумма средств, украденных с корпоративных счетов, составила $435,85 млн, а средний ущерб от одного инцидента – от 600 тыс. руб. до 3 млн руб. Исходя из интереса, который преступники проявляют к системам ДБО для корпоративных клиентов, на рынке появилось большое количество решений, обеспечивающих защиту именно этого сегмента интернет-банкинга.

Новые атаки кибермошенники реализуют следующими способами:

- хакер получает удалённое управление над компьютером пользователя, перехватывает PIN-код токена или смарт-карты и подписывает поддельные платёжные поручения от лица клиента банка с помощью его электронной подписи в те моменты, когда устройство подключено к компьютеру;

- компьютер жертвы заражается специальным трояном, который способен незаметным для пользователя способом подменять реквизиты подписываемых платёжных поручений, одновременно изменяя отображаемые пользователю остатки на счетах, из-за чего факт совершения кражи ещё долго остаётся незамеченным.

Для реализации доверенной среды на рынке появились устройства типа TrustScreen, подключаемые к компьютеру пользователя. При подписании электронных документов с использованием смарт-карт или токенов они позволяют отображать на своём экране (в доверенной среде) содержимое этих документов, что обеспечивает защиту от подмены реквизитов в платёжных поручениях.

Подобные устройства являются своего рода системой фрод-мониторинга на стороне клиента и блокируют попытки подмены платёжных реквизитов и навязывания поддельных платёжных поручений.

Однако киберпреступникам удалось найти уязвимости и в данных устройствах. Например, для того, чтобы сервер системы ДБО мог доверять платёжным поручениям пользователя, подписанным с использованием устройства типа TrustScreen, сервер должен иметь возможность гарантированно убедиться в том, что пользователь подтверждал транзакцию на доверенном устройстве. В противном случае злоумышленник может подменить на столе пользователя устройство на внешне идентичное, но с изменённой начинкой, или реализовать массовую DDoS-атаку на такие устройства, вынуждая пользователей подключить токен напрямую к компьютеру. После этого специальный троян сможет сформировать поддельные платёжные поручения, а банк будет считать, что продолжает работать с защищённым устройством.

Таким образом, можно сделать вывод, что наиболее безопасными на сегодняшний день являются устройства, которые:

- позволяют отображать на своём экране содержимое подписываемых документов;

- позволяют получать подтверждение непосредственно от пользователя;

- обеспечивают возможность строгой аутентификации себя на сервере ДБО с использованием стойких криптографических алгоритмов при выполнении транзакций.

Причины и распространенные типы ошибок

Платежные поручения составляются, как правило, работником бухгалтерии или финансового отдела. При ручном заполнении документа неизбежны ошибки. Наиболее часто сотрудники ошибаются в номере договора или его дате, неверно указывают наименование оплачиваемых товаров или услуг, а при перечислении налога ошибаются в КБК и периоде оплаты. В 2020 году в связи со сменой ставки НДС с 18% на 20% участились случаи ошибок в указании ставки и суммы налога. Расскажем, как и в каких случаях составить образец письма об ошибке в назначении платежа.

Некоторые реквизиты необходимо обязательно исправить, а в некоторых случаях это не обязательно. Уточняющее письмо нужно составить в том случае, если перевод нельзя однозначно идентифицировать, то есть нельзя определить, за что и по какому основанию произведена оплата. Если ошибка не критична, уведомление об уточнении можно не составлять.

Кто и в каких случаях составляет уведомление об уточнении реквизитов платежного поручения

Письмо об уточнении составляется и направляется тем лицом, которое перечисляло денежные средства. Ведь только плательщик имеет право распоряжаться своими денежными средствами.

Если получатель денег считает, что в платежном поручении допущена ошибка, ему необходимо обратиться к плательщику и запросить исправление. Самостоятельно без разрешения плательщика учесть денежные средства по своему усмотрению получатель денег не может.

| Ошибка | Нужно ли исправить | Почему |

|---|---|---|

| Неправильный договор | Да | |

| Неправильное наименование товара или услуги | Не обязательно | При частых ошибках или большой сумме перевода несоответствие указанного товара или услуги виду деятельности получателя может вызвать вопросы банка вплоть до блокировки счета. Лучше указывать правильное наименование товара или услуги, а при массовых ошибках их нужно все же уточнить. |

| Ставка НДС | Нет | Правовых и налоговых рисков нет. Здесь могут возникнуть проблемы у плательщика при зачете НДС с аванса поставщика со стороны ИФНС, если неточность перетечет в авансовый счет-фактуру. |

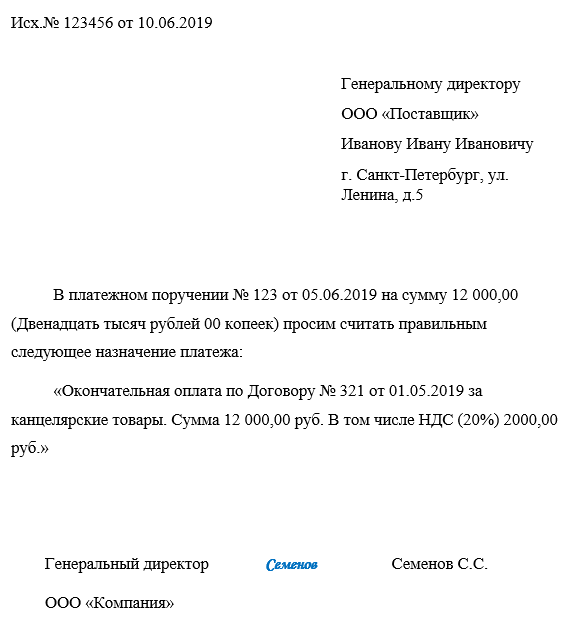

Составляем исправительное письмо о назначении платежа в платежном поручении поставщику

Когда нужно произвести изменение назначения платежа в платежном поручении, письмо составляется в произвольной форме. На законодательном уровне нет утвержденного бланка.

В документе необходимо указать:

- номер и дату документа;

- данные отправителя и получателя;

- реквизиты платежного документа, в котором допущена ошибка;

- правильное наименование ошибочных реквизитов;

- подпись ответственных лиц (тех же, которые подписывали платежку).

Направить уведомление можно любым удобным способом. Получение уведомления от контрагента о поступлении письма не обязательно. Но лучше его получить, чтобы убедиться, что получатель денег внес исправления в учет.

Как исправить налоговый платеж

По уточнению налоговых платежей существуют свои правила:

- С даты перечисления прошло не более трех лет.

- Уточнение не приведет к образованию недоимки.

- Оплата поступила в бюджет.

Нельзя уточнить платеж, если плательщик ошибся в номере счета Федерального казначейства или реквизитах банка. Он считается не поступившим в бюджет, и его можно только вернуть.

Чтобы исправить ошибку в платежном поручении, необходимо составить письмо в произвольной форме, а также прикрепить к нему копию неправильной платежки.

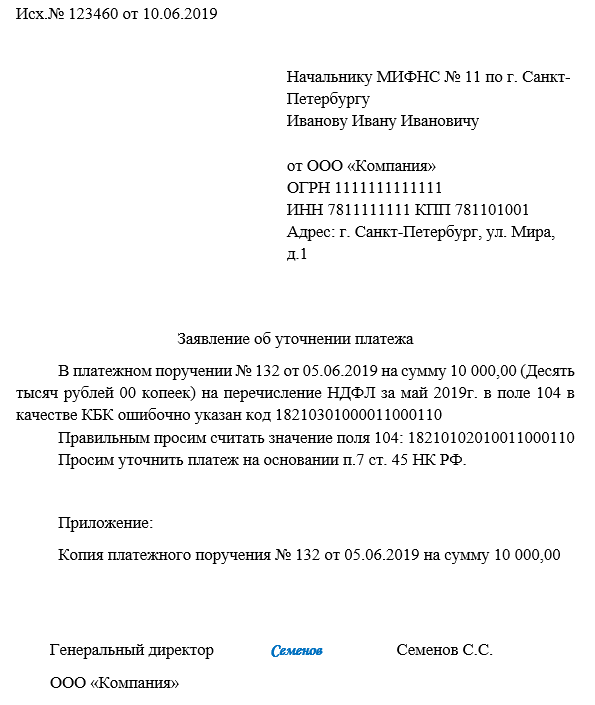

Образец письма о неверном назначении платежа в ИФНС

Составляя уведомление, в нем необходимо указать:

- реквизиты отправителя (наименование, адрес ИНН, ОГРН);

- реквизиты налоговой инспекции;

- данные платежного документа, в котором допущена неточность;

- реквизиты, которые нужно исправить, с их правильными значениями.

Направить уведомление можно:

- в письменном виде лично в ИФНС или по почте;

- в электронном виде через оператора ЭДО.

Сколько нужно хранить

Рассматриваемый документ относится к первичным учетным. Для них установлен срок хранения не менее пяти лет после отчетного года (ч. 1 ст. 29 402-ФЗ).

Можно ли оспорить изменение платежа

Иногда получатель денег не согласен с изменениями, вносимыми плательщиком. К сожалению, оспорить письмо об уточнении достаточно сложно. Делать это необходимо в судебном порядке. Желательно решить проблему путем переговоров.

При внесении изменений в назначение платежа необходимо помнить, что такие операции внимательно рассматриваются контролирующими органами. Если ИФНС усмотрит в таких письмах признаки уклонения от налогов, то могут быть предъявлены претензии: доначислены налоги и штрафные санкции. Наиболее часто вызывает вопросы предоплата по договору поставки, позднее переквалифицированная в перевод по договору займа. Здесь явно прослеживается способ ухода от уплаты НДС с аванса покупателя, и вопросы налоговой инспекции неизбежны.

platezhnoe_poruchenie.jpg

Основная часть банковских финансовых операций предприятия проходит в безналичной форме на основании платежных поручений, выставляемых плательщиком для перечисления обязательных и иных платежей.

Платежное поручение

Платежное поручение – финансовое распоряжение плательщика банку о переводе средств на счет конкретного получателя платежа. Одновременно платежка выполняет ряд задач:

- является единственным основанием для выполнения платежа;

- идентификация владельца расчетного счета и получателя перечисляемых средств;

- получение детальной информации по финансовой операции и сведений, необходимых для корректной его обработки;

- исполнение банком финансового распоряжения.

Реквизиты платежного поручения

Идентификация участников финансовой операции и назначения платежа, перечисление и зачисление средств банк выполняет на основании реквизитов, вносимых в бланк платежного поручения плательщиком.

Платежное поручение в 2018 году необходимо заполнять, руководствуясь новыми правилами и используя обновленный список кодов статусов. Также плательщику надлежит использовать новый бланк платежного поручения (с дополненными полями). Заполнения реквизиты в бланке, плательщик обязан указать ряд обязательных значений, без которых банк откажет в выполнении платежа.

К базовым реквизитам платежки относятся:

- сведения о платежном документе и его регистрационные данные;

- установочные данные плательщика и получателя;

- сумма перечисляемых средств;

- конкретизирующая информация по платежной операции, и на каком основании она осуществляется.

Подробнее о базовых реквизитах платежного поручения рассказано в этой статье, там же вы можете скачать действующий бланк платежки.

Обязательные реквизиты для платежей в бюджет

Согласно требованиям, при оплате акцизов, сборов, налоговых и других отчислений в бюджет, кроме базовых реквизитов, плательщику необходимо заполнить поля 101 – 109 платежного поручения. В числе этих полей есть обязательные реквизиты платежного поручения, которые плательщик обязан указывать при платежах в бюджет. К ним относятся:

- поле 102 в платежном поручении – КПП плательщика (в графе указывается КПП, присвоенный плательщику той инспекцией ФНС, в которую адресуется налоговый платеж);

- поле 103 в платежном поручении – КПП получателя (в графе указывается КПП инспекции Федеральной налоговой службы, куда производится платеж);

- поле 61 в платежном поручении – ИНН получателя (в графе указывается ИНН ИФНС, в которую осуществляется налоговое отчисление).

- краткое наименование и регистрационный номер получателя;

- назначение платежа;

- наименование налога (или отчислений) и период, за который производится данный платеж.

Прописывать КПП в платежном поручении, а также обязательные по действующим требованиям номер счета Федерального казначейства и наименование банка получателя, необходимо с особым вниманием, поскольку любая ошибка в одном из них может привести к аннулированию платежа, или необходимости подачи заявки на корректировку ошибочных сведений, которая рассматривается банком в течение трех суток с момента подачи, что может привести к срыву сроков обязательных платежей.

Обязательные реквизиты при платежах за товары и услуги

Для оплаты товаров и услуг плательщик, кроме базовых реквизитов, в структуре платежки заполняет необходимыми значениями поля с 1 по 44, 60 и 61, а также поля 102 и 103.

В платежном документе статус плательщика закодирован двузначным значением (от 01 до 26), и отображается в поле 101 платежного поручения.

Конкретное значение статуса плательщика отвечает на самые основные вопросы о плательщике:

- кто плательщик;

- что оплачивает;

- за кого оплачивает.

Приложение №5 к приказу МФ РФ от 12.11.2013 года № 107н содержит детальную сетку, в которой закодированы все статусы плательщика. В данном приложении можно найти необходимое значение, под которым кодируется статус плательщика физического лица в различных сферах деятельности, а также статус плательщика-юридического лица (включая предприятия и организации, фонды, кредитные организации, участников ВЭД и проч.).

Платежное поручение на физическое лицо

Плательщикам различного юридического статуса зачастую приходится выполнять платежные операции в адрес физлиц. Как правило, такие платежи осуществляются за товар, либо оказанные по договору услуги, поэтому вопрос о том, что указывать в назначении платежа физическому лицу, возникает довольно часто.

Отметим, что стандарт заполнения платежного поручения в адрес физического лица кардинально ничем не отличается, однако есть некоторые нюансы, о которых следует помнить:

- в поле 24 платежного поручения необходимо указывать развернутую информацию:

- реквизиты получателя;

- назначение платежа;

- реквизиты Договора (Соглашения) на услуги;

- вид полученных услуг (или товаров);

- дополнительные сведения, включая информацию касательно НДС;

- 103 поле КПП в платежном поручении на платеж физическому лицу не заполняется;

- в платежном поручении для физического лица допускается использование следующих кодов статуса:

- 13 – если физическое лицо является налогоплательщиком и клиентом банка;

- 16 – для субъектов, участвующих в ВЭД;

- 18 – для граждан, выполняющие таможенное перечисление;

- 24 – для физлиц, осуществляющих выплаты в бюджет.

Платежное поручение – это документ, с помощью которого владелец расчетного счета дает распоряжение банку совершить перевод денежных средств на другой указанный счет. Таким способом можно рассчитаться за товары или услуги, выплатить аванс, вернуть заем, совершить госплатежи и взносы, то есть, фактически обеспечить любое разрешенное законом движение финансов.

Платежные поручения должны составляться в соответствии с установленным Министерством финансов порядком, так как они обрабатываются автоматизировано. При этом не имеет значение, в бумажной ли форме подана платежка в банк или отправлена по интернету.

Сложный бланк, разработанный Центробанком РФ и утвержденный федеральным законодательством, должен быть заполнен грамотно, так как цена ошибки может оказаться слишком высокой, особенно если это распоряжение на налоговые выплаты.

Чтобы избежать проблем, связанных с неправильным заполнением полей платежного поручения, разберемся с особенностями каждой ячейки.

Код заполнения платежки

Реквизиты будущего платежа и информация о нем располагаются в специально отведенных для этого полях бланка платежки. Многие сведения отмечаются в закодированном виде. Код един для всех участников процесса:

Это дает возможность автоматизировано учитывать платежи в электронном документообороте.

Пошаговая инструкция по заполнению платежного поручения

На образце бланка каждой ячейке присвоены условные номера, чтобы легче было разъяснить ее значение и уточнить, как именно необходимо ее заполнять.

Проверьте, используете ли вы актуальный бланк платежного поручения, обновленный в 2012 г. Новая форма утверждена Приложением 2 к Положению Банка России от 19.06.2912 г. № 383-П.

Сверьте номер, указанный вверху справа. Кому бы ни предназначались деньги, отправляемые посредством платежного поручения, будут указаны одинаковые цифры – 0401060. Это номер формы унифицированного бланка, действительного на сегодняшний день.

Начинаем заполнять поля документа по очереди.

Поле 3 – номер. Плательщик указывает номер платежки в соответствии со своим внутренним порядком нумерации. Физлицам проставить номер может банк. В этом поле не может быть более 6 знаков.

Поле 4 – дата. Формат даты: две цифры числа, две цифры месяца, 4 цифры года. В электронной форме дата форматируется автоматически.

Поле 7 – сумма. Перечисляемые деньги цифрами. Рубли надо отделить от копеек знаком – . Если копеек нет, после рублей ставится =. Никаких других знаков в этом поле быть не должно. Цифра должна совпадать с прописью в поле 6, иначе платежка принята не будет.

Поле 8 – плательщик. Юрлицам надо указать сокращенное наименование и адрес, физлицам – ФИО полностью и адрес регистрации, занимающимся частной практикой, помимо этих данных, в скобках надо отметить вид деятельности, ИП – ФИО, правовой статус и адрес. Имя (название) от адреса отделяется символом //.

Поле 9 – номер счета. Имеется в виду номер р/с плательщика (20-значная комбинация).

Поле 10 – банк плательщика. Полное или сокращенное название банка и город его расположения.

Поле 11 – БИК. Идентификационный код, принадлежащий банку плательщика (по Справочнику участников расчетов через ЦБ России).

Поле 12 – номер корреспондентского счета. Если плательщика обслуживает Банк России или его подразделение, это поле не заполняется. В других случаях нужно указать номер субсчета.

Поле 13 – банк получателя. Название и город банка, куда направляются средства.

Поле 14 – БИК банка получателя. Заполняется аналогично п.11.

Поле 15 – номер субсчета получателя. Если деньги отправляются клиенту Банка России, ячейку заполнять не надо.

Поле 16 – получатель. Юрлицо обозначают полным или сокращенным наименованием (можно оба сразу), ИП – статусом и полным ФИО, частно практикующим ИП нужно дополнительно указать вид деятельности, а физлицо достаточно полностью именовать (не склоняя). Если средства перечисляются банку, то дублируется информация из поля 13.

Поле 17 – № счета получателя. 20-значный номер р/с адресата средств.

Поле 18 – вид операции. Шифр, установленный ЦБ РФ: для платежного поручения он всегда будет 01.

Поле 19 – срок платежа. Поле остается пустым.

Поле 20 – назначение платежа. См. п. 19, пока ЦБ РФ не указал другого.

Поле 21 – очередь платежа. Указывается цифра от 1 до 6: очередь в соответствии со ст.855 ГК РФ. Чаще всего используется цифра 3 (налоги, взносы, зарплата) и 6 (оплата закупок и поставок).

Поле 22 – код УИН. Уникальный идентификатор начисления введен в 2014 году: 20 цифр для юрлица и 25 – для физлица. Если УИН нет, ставится 0.

Поле 23 – резерв. Оставьте его пустым.

Поле 24 – назначение платежа. Напишите, за что перечисляются средства: название товара, вид услуги, номер и дату договора и т.п. НДС указывать не обязательно, но лучше перестраховаться.

Поле 43 – печать плательщика. Ставится только на бумажном варианте документа.

Поле 44 – подписи. На бумажном носителе плательщик ставит подпись, совпадающую с образцом на карточке, поданной при регистрации счета.

Поле 45 – отметки банка. На бумажном бланке банки отправителя и получателя средств ставят штампы и подписи уполномоченных лиц, а в электронном варианте – дату исполнения поручения.

Поле 60 – ИНН плательщика. 12 знаков для физического, 10 – для юридического лица. Если ИНН отсутствует (такое возможно для физлиц), пишем 0.

Поле 61 – ИНН получателя. Аналогично п.28.

Поле 62 – дата поступления в банк. Заполняет сам банк.

Поле 71 – дата списания. Проставляет банк.

ВАЖНО! Ячейки 101-110 надо заполнять, только если платеж предназначается для налоговой или таможни.

Поле 101 – статус плательщика. Код от 01 до 20, уточняющий лицо или организацию, перечисляющих средства. Если код находится в промежутке от 09 до 14, то поле 22 или поле 60 должно быть заполнено в обязательном порядке.

Поле 102 – КПП плательщика. Код причины постановки на учет (при наличии) – 9 цифр.

Поле 103 – КПП получателя. 9-значный код, если он присвоен. Первыми двумя цифрами не могут быть нули.

Поле 104 – КБК. Новшество 2016 года. Код бюджетной классификации отражает вид дохода бюджета России: пошлина, налог, страховой взнос, торговый сбор и т.п. 20 или 25 знаков, все цифры не могут быть нулями.

Поле 105 – код ОКТМО. Указывается с 2014 года вместо ОКАТО. Согласно Общероссийскому классификатору территорий муниципальных образований, нужно написать в этом поле 8 или 11 цифр, присвоенных вашему населенному пункту.

Поле 106 – основание платежа. Код состоит из 2 букв и обозначает различные основания уплаты, например, ОТ – погашение отсроченной задолженности, ДЕ – таможенная декларация. В 2016 г. введены несколько новых буквенных кодов для оснований платежа. Если в списке кодов не указан тот платеж, который производится в бюджет, в ячейке ставится 0.

Поле 107 – показатель налогового периода. Отмечается, как часто производится уплата налога: МС – ежемесячно, КВ – раз в квартал, ПЛ – каждое полугодие, ГД – ежегодно. После буквенного обозначения пишется дата. Если платеж не налоговый, а таможенный, в этой ячейке пишется код соответствующего органа.

Поле 108 – номер основания платежа. С 28 марта 2016 г. в этом поле нужно написать номер документа, на основании которого производится платеж. Документ выбирается в зависимости от кода, указанного в поле 107. Если в ячейке 107 стоит ТП или ЗД, то в поле 108 надо проставить 0.

Поле 109 – дата документа-основания платежа. Зависит от поля 108. При 0 в поле 108 в данной ячейке также пишется 0.

Поле 110 – тип платежа. Правила заполнения этого поля сменились в 2015 году. Эту ячейку не нужно заполнять, так как в поле 104 указан КБК (14-17 его разряды как раз отражают подвиды бюджетных доходов).

Дополнительные нюансы

Обычно платежку нужно составлять в 4 экземплярах:

- 1-й используется при списании в банке плательщика и попадает в банковские дневные документы;

- 2-й служит для зачисления средств на счет получателя в его банке, хранится в документах дня банка получателя;

- 3-й подтверждает банковскую проводку, прилагаясь к выписке из счета получателя (в его банке);

- 4-й со штампом банка возвращается плательщику как подтверждение приема платежки к исполнению.

ОБРАТИТЕ ВНИМАНИЕ! Банк примет платежку, даже если на р/с плательщика недостаточно денег. Но поручение будет исполнено, только если средств для этого хватит.

Если плательщик обратится в банк за информацией о том, как исполняется его платежное поручение, ему должны ответить на следующий рабочий день.

Читайте также: