Вычет налоговый за гепатит в

Если вы работали и уплачивали подоходный налог в размере 13%, одновременно оплачивая медицинские услуги , Социальный вычет по НДФЛ предоставляется в размере стоимости любых лекарств, назначенных лечащим врачом и приобретенных налогоплательщиком за счет собственных средств.

"> лекарственные препараты или страховые взносы в рамках добровольного медицинского страхования (ДМС), вы можете вернуть часть уплаченного НДФЛ.

Оформить вычет можно, если вы расходовали средства:

- на себя;

- на родителей;

- на детей (подопечных) в возрасте до 18 лет;

- на супруга (супругу).

При этом платежные документы в любом случае должны быть оформлены на ваше имя.

Для получения вычета по расходам на медицину действует стандартный срок давности — оформить его можно в течение трех лет с того момента, как вы понесли расходы.

Оформить вычет по расходам на медицинские услуги вы сможете, только если медицинская организация, в которую вы обращались, находится в России и у нее есть соответствующая лицензия.

В большинстве случаев размер налогового вычета по расходам на медицину — 120 000 рублей. То есть вам вернется 13% от этой суммы. При этом вычет по расходам на медицину суммируется с другими социальными налоговыми вычетами, и 120 000 рублей будет максимальной суммой для всех социальных налоговых вычетов, которые вы сможете заявить за год (кроме вычета по расходам на благотворительность и образование детей).

Исключение составляет налоговый вычет по расходам на дорогостоящее лечение . По дорогостоящим видам лечения социальный вычет предоставляется в размере фактически произведенных расходов (вам вернется 13% от той суммы, что вы потратили) и не суммируется с остальными социальными налоговыми вычетами.

- справка о суммах начисленных и удержанных налогов за год, в котором вы оплачивали медицинские услуги, по форме 2-НДФЛ (запрашивается у работодателя).

Если вы оплачивали медицинские услуги:

- копия договора на оказание медицинских услуг, если договор заключался;

- копия лицензии медицинской организации или индивидуального предпринимателя, если в договоре отсутствуют ее реквизиты;

- оригинал справки об оплате медицинских услуг.

Если вы оплачивали лекарства:

Если вы оплачивали медицинское страхование:

- копия договора добровольного личного страхования (страхового полиса), предусматривающего оплату исключительно медицинских услуг;

- копии платежных документов, подтверждающих уплату страховых взносов (кассовых чеков, квитанций к приходным кассовым ордерам, банковских выписок и тому подобное);

- копии документов, подтверждающих отношение (родство) к вам лиц, за которых вы оплачиваете страховые взносы (например, копии свидетельства о браке, свидетельства о рождении, документа, подтверждающего опеку или попечительство, — в зависимости от того, чья страховка оплачена);

- копии документов, подтверждающих возраст детей, если соответствующие страховые взносы уплачены за детей (например, свидетельств о рождении).

Оформить вычет через работодателя (в отличие от налоговой) можно до конца налогового периода (календарного года), в котором вы понесли расходы. Однако, чтобы сделать это, необходимо сначала подтвердить свое право на вычет в ФНС, подав в налоговую инспекцию по месту жительства перечисленные выше документы и заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов.

Подать документы можно:

В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

- уведомление о подтверждении права на вычет;

- составленное в произвольной форме заявление о предоставлении налогового вычета.

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы к нему обратитесь.

Если работодатель удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.

Вам нужно будет:

- заполнить декларацию 3-НДФЛ (пример заполнения) за тот период, за который вы хотите оформить вычет;

- составить заявление (образец) о возврате излишне уплаченной суммы налога.

Заполненную декларацию, необходимые для получения вычета документы, а также заявление о возврате излишне уплаченного НДФЛ нужно подать в налоговую инспекцию по месту жительства. Это можно сделать:

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку и направит вам сообщение о принятом решении. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки (если заявление о предоставлении вычета вы подавали вместе с декларацией) или в течение 30 дней после подачи заявления.

Обмен знаниями, общение и поддержка людей с гепатитом

- Темы без ответов

- FAQ

- Поиск

- Правила

- Галерея

О налоговых вычетах по НДФЛ

- Перейти на страницу:

Вопрос: В соответствии со ст. 219 НК РФ налогоплательщик имеет право на получение социального налогового вычета, в частности, в размере стоимости медикаментов (в соответствии с перечнем лекарственных средств, утверждаемым Правительством Российской Федерации), назначенных ему лечащим врачом, приобретаемых налогоплательщиком за счет собственных средств.

В адрес администрации больницы поступают просьбы от больных с хроническими вирусными гепатитами B и C, приобретающих "интерферон альфа" за счет собственных средств, предоставить необходимую документацию для получения ими социального налогового вычета по НДФЛ.

Вправе ли физическое лицо получить социальный налоговый вычет по НДФЛ в сумме фактически произведенных им расходов на приобретение "интерферона альфа", назначенного ему врачом в ходе терапии хронического гепатита B или C, если хронические вирусные гепатиты не входят в Перечень дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, размеры фактически произведенных налогоплательщиком расходов по которым учитываются при определении суммы социального налогового вычета, утвержденный Постановлением Правительства РФ от 19.03.2001 N 201, а интерферональфа входит в число лекарственных средств, указанных в разд. 6 "Противоопухолевые, иммунодепрессивные и сопутствующие средства" Перечня лекарственных средств, назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета, утвержденного Постановлением Правительства РФ от 19.03.2001 N 201?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 25 марта 2011 г. N 03-04-06/7-55

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу предоставления социального налогового вычета по налогу на доходы физических лиц и сообщает следующее.

В соответствии со ст. ст. 21 и 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) Министерство финансов Российской Федерации дает письменные разъяснения налогоплательщикам и налоговым агентам по вопросам применения законодательства Российской Федерации о налогах и сборах.

Указанные письменные разъяснения предоставляются налогоплательщикам только в связи с выполнением ими своих обязанностей или реализацией своих прав, предусмотренных Кодексом.

Кодексом и другими нормативными актами на Министерство финансов Российской Федерации не возложена обязанность консультировать организации и физических лиц по каким-либо налоговым и иным вопросам, не связанным с выполнением ими обязанностей налогоплательщиков или с реализацией своих прав, предусмотренных Кодексом.

По данному вопросу физическое лицо вправе самостоятельно обратиться за разъяснениями в Минфин России.

Одновременно сообщаем, что в соответствии с пп. 3 п. 1 ст. 219 Кодекса при определении размера налоговой базы в соответствии с п. 3 ст. 210 Кодекса налогоплательщик имеет право на получение социального налогового вычета, в частности, в размере стоимости медикаментов (в соответствии с перечнем лекарственных средств, утверждаемым Правительством Российской Федерации), назначенных ему лечащим врачом, приобретаемых налогоплательщиком за счет собственных средств.

Постановлением Правительства Российской Федерации от 19.03.2001 N 201 утвержден Перечень лекарственных средств, назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета.

Лекарственное средство "интерферон альфа" включено в разд. 6 вышеназванного Перечня.

Согласно абз. 5 пп. 3 п. 1 ст. 219 Кодекса вычет сумм оплаты стоимости лечения предоставляется налогоплательщику, в частности, при представлении им документов, подтверждающих его фактические расходы на приобретение медикаментов.

Приказом Минздрава России и МНС России от 25.07.2001 N 289/БГ-3-04/256 утвержден, в частности, Порядок выписки лекарственных средств, назначенных лечащим врачом налогоплательщику и приобретенных за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета, и указано на использование рецептурного бланка учетной формы N 107-1/у для выписки лекарственных средств, назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств.

Таким образом, если у налогоплательщика имеется рецепт на лекарственное средство "интерферон альфа", выписанный лечащим врачом по форме N 107-1/у, а также платежные документы, подтверждающие факт оплаты данным налогоплательщиком лекарственного средства, указанного в рецепте, он имеет право на получение социального налогового вычета.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

25.03.2011

Я ненавижу лечиться в государственных поликлиниках.

Мне проще заплатить, чем стоять в очередях к уставшей бабушке-врачу. Поэтому при любом заболевании я иду в платную клинику.

В 2015 году я потратила 18 800 Р на диагностику, консультации и процедуры. В 2016 году я оформила налоговый вычет на лечение и вернула 2500 Р . Расскажу, как сделать так же.

Что такое налоговый вычет на лечение

Налоговый вычет — это деньги, которые государство возвращает вам из уплаченного вами же НДФЛ, если вы делаете что-то полезное для государства. Бывают налоговые вычеты за покупку квартиры и обучение. Сегодня поговорим о вычете за платные медицинские услуги.

Под медицинскими услугами налоговый кодекс подразумевает прием у врача, диагностику, медицинскую экспертизу, сдачу анализов, госпитализацию, лечение в дневном стационаре, стоматологию, протезирование. В список попадает всё, с чем обычно сталкивается заболевший человек.

Операции, в том числе пластические, ЭКО, лечение тяжелых заболеваний, относятся к категории дорогостоящего лечения. За них получают другой вычет, но об этом в следующий раз.

Вычет также можно получить за добровольную медицинскую страховку, если вы сами оплатили полис. Если его оплатил работодатель, то вычет не сделают.

Размер вычета зависит от стоимости лечения: чем больше вы потратили, тем больше вам вернут. Но максимальная стоимость лечения, которая учитывается при расчете вычета на лечение, — 120 000 Р . Это общий лимит почти для всех социальных вычетов, в частности по расходам на лечение и обучение (см. п. 2 ст. 219 НК РФ). Даже если вы заплатили в больнице миллион, вы получите вычет будто заплатили 120 тысяч.

Кто может получить вычет

Если вы получаете зарплату или имеете доход, с которого платите НДФЛ, вы можете получить вычет. Неработающие пенсионеры, студенты и женщины в декретном отпуске таких доходов не имеют, НДФЛ не платят, поэтому конкретно на этот вычет не претендуют.

Вам также вернут деньги, если вы оплачивали лечение своих родителей, супруга, детей до 18 лет. Для этого нужен документ, подтверждающий родство: свидетельство о браке или свидетельство о рождении. За оплату лечения тещи или тестя вычет вам не дадут.

На кого оформлен договор на лечение — значения не имеет. Но платежный документ должен быть оформлен на того, кто будет получать вычет.

Например, пожилой отец попал в больницу и дочь хочет оформить вычет за его лечение. Договор можно оформлять или на отца, или на дочь, а вот платежные документы — только на дочь. Если платежные документы выпишут на отца, клиника не даст дочери справку для налоговой. Лучше всего, если и в договоре и в платежных бумагах будут данные человека, который будет оформлять вычет. В нашем примере — дочери.

Сколько денег вернут

Сумма вычета зависит от размера вашей зарплаты и стоимости лечения. В любом случае налоговая не вернет денег больше, чем уплачено НДФЛ за год. Рассчитайте сумму своего вычета на калькуляторе.

Как получить вычет на лечение

После того как декларацию одобрят, надо написать заявление на возврат денег. По закону через месяц после подачи заявления налоговая должна перечислить деньги на ваш счет.

Как забрать свои 260 тысяч у государства

Можно делать всё постепенно. Я никуда не торопилась и готовила документы около трех месяцев.

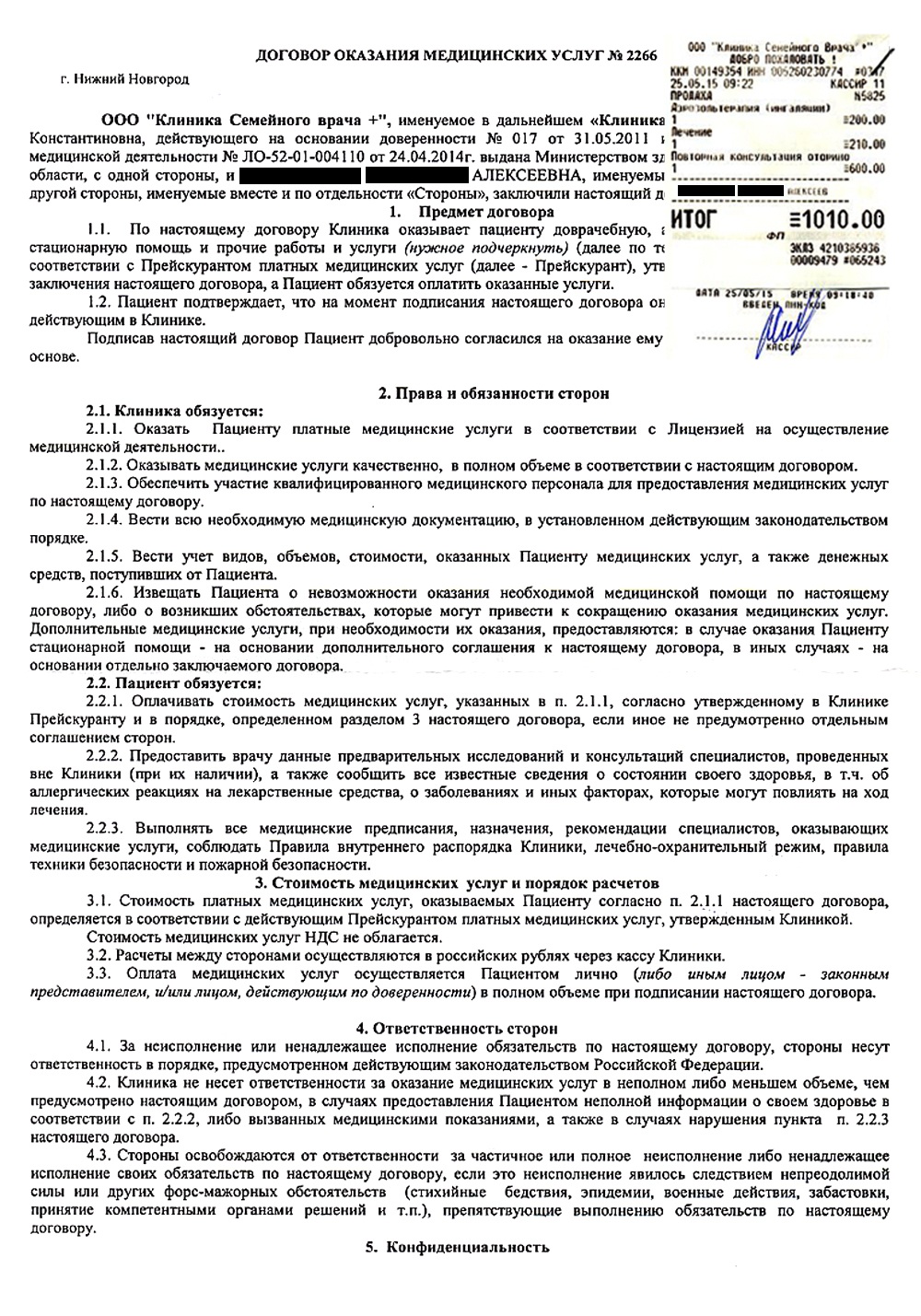

В кассе или регистратуре клиники вам дадут договор и чек. Сохраните эти документы: только они подтверждают факт оплаты лечения. Прикрепите чек к договору скрепкой или степлером. Потом замучаетесь искать, к какому договору какой чек.

Договор и чек из платной клиники

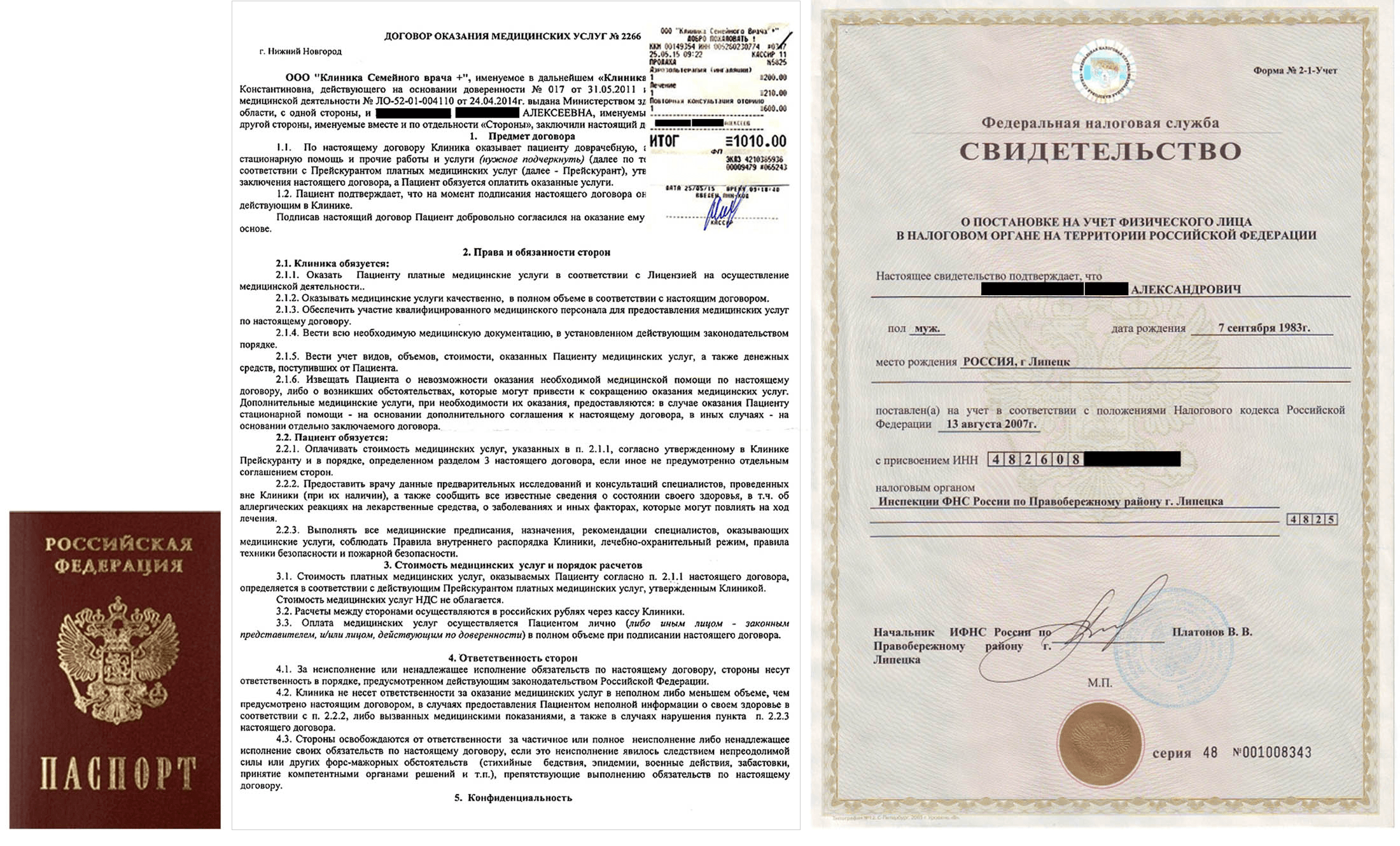

Подойдите в регистратуру или бухгалтерию и попросите справку для налоговой. Предъявите паспорт, ИНН, договор с клиникой, все чеки.

Рекомендуем еще до подписания договора с клиникой поинтересоваться, есть ли у нее лицензия и даст ли клиника справку для вычета. Проверять лицензию после оплаты лечения поздно.

Паспорт, договор с клиникой и ИНН — возьмите с собой эти документы, когда пойдете получать справку для налоговой

Некоторые клиники не требуют чеки. Они берут сведения об оказанных услугах из своей базы данных. Но так делают не все. Я потеряла несколько чеков, и девушка на ресепшене не включила их в сумму справки.

Если вы оформляете вычет за лечение родственников, вместе с документами принесите свидетельство о браке или свидетельство о рождении и попросите оформить справку на ваше имя.

В клинике, которую я посещала, справку делают максимум за 5—7 дней. Я пришла в безлюдное время, поэтому мне сделали справку за полчаса.

Справка для налоговой. Обратите внимание на код услуги: он должен быть 1 или 001

Если вы сомневаетесь, что справка оформлена правильно, — проверьте, соответствует ли она инструкции Минздрава. Обычно такой проблемы не возникает. Если у клиники есть лицензия, она обязана выдать правильно оформленную справку.

Вместе со справкой вам выдадут копию лицензии на осуществление медицинской деятельности. Если у клиники нет лицензии или ее срок действия истек, налоговая вам ничего не вернет. Копия лицензии остается у вас, ее не нужно отправлять в налоговую инспекцию.

Проверьте срок действия лицензии. Чаще всего лицензия выдается бессрочно, но лучше перестраховаться

Отсканируйте справку из клиники и договор, чтобы отправить их в налоговую удаленно. Если вы получаете вычет за лечение родителей, супруга, детей до 18 лет, то сделайте скан свидетельства о браке или свидетельства о рождении.

На сайте налоговой принимают файлы формата .txt, .doc, .docx,

.pdf, .gif, .bmp, .jpg, .jpeg, .png,

.tif, .tiff, .zip, .7z, .rar, .arj, .xls, .xlsx

Возьмите справку 2-НДФЛ в бухгалтерии на работе. Данные из этой справки понадобятся для заполнения декларации. Ее сканировать не нужно.

Документы можно подать тремя способами:

Общая логика такая: получить неквалифицированную электронную подпись, указать доходы и загрузить доказательства расходов на лечение. Чтобы вы не запутались, мы подготовили инструкцию.

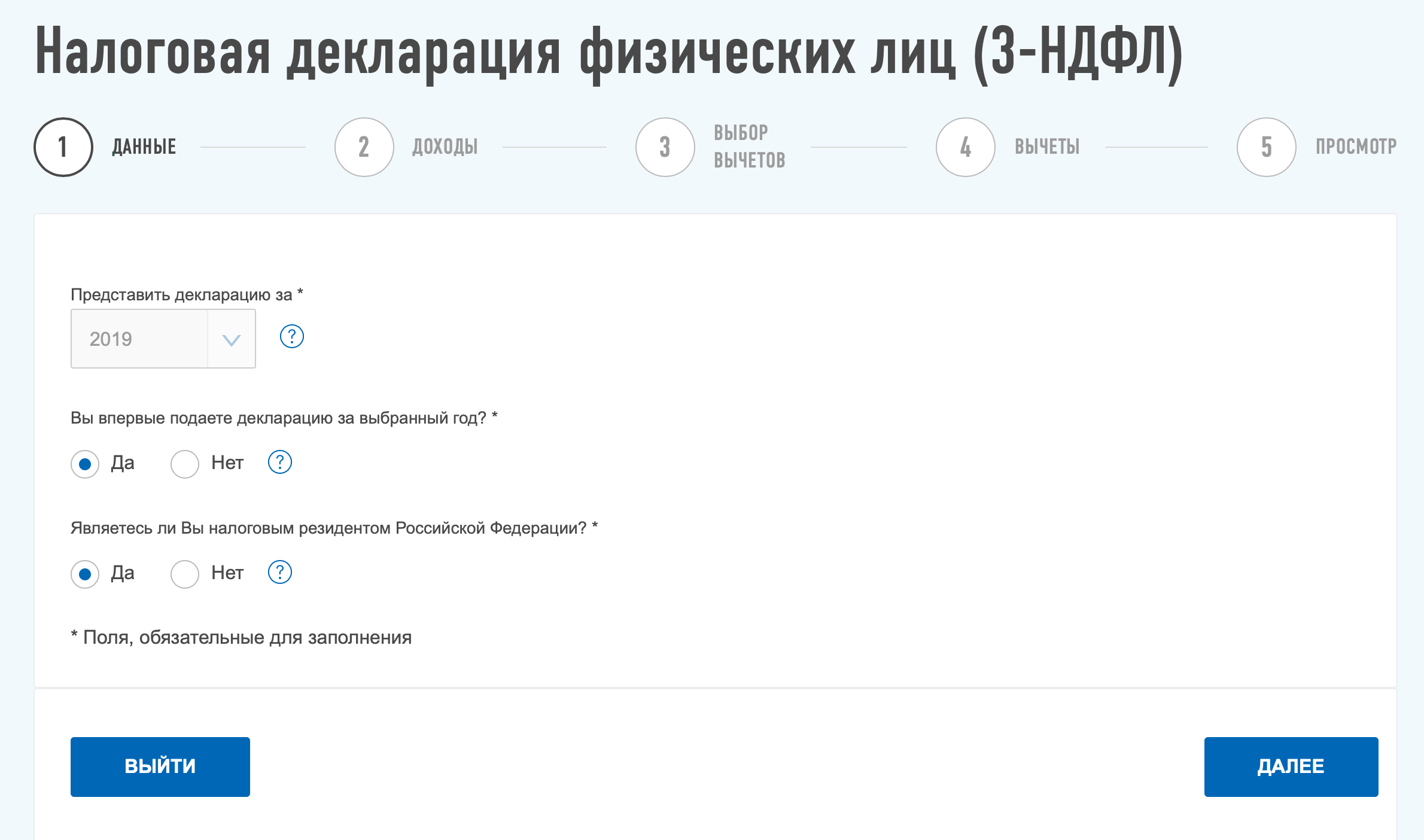

3. Сначала выберите год, за который подаете декларацию.

Вы резидент Российской Федерации, если пробыли на ее территории не менее полугода

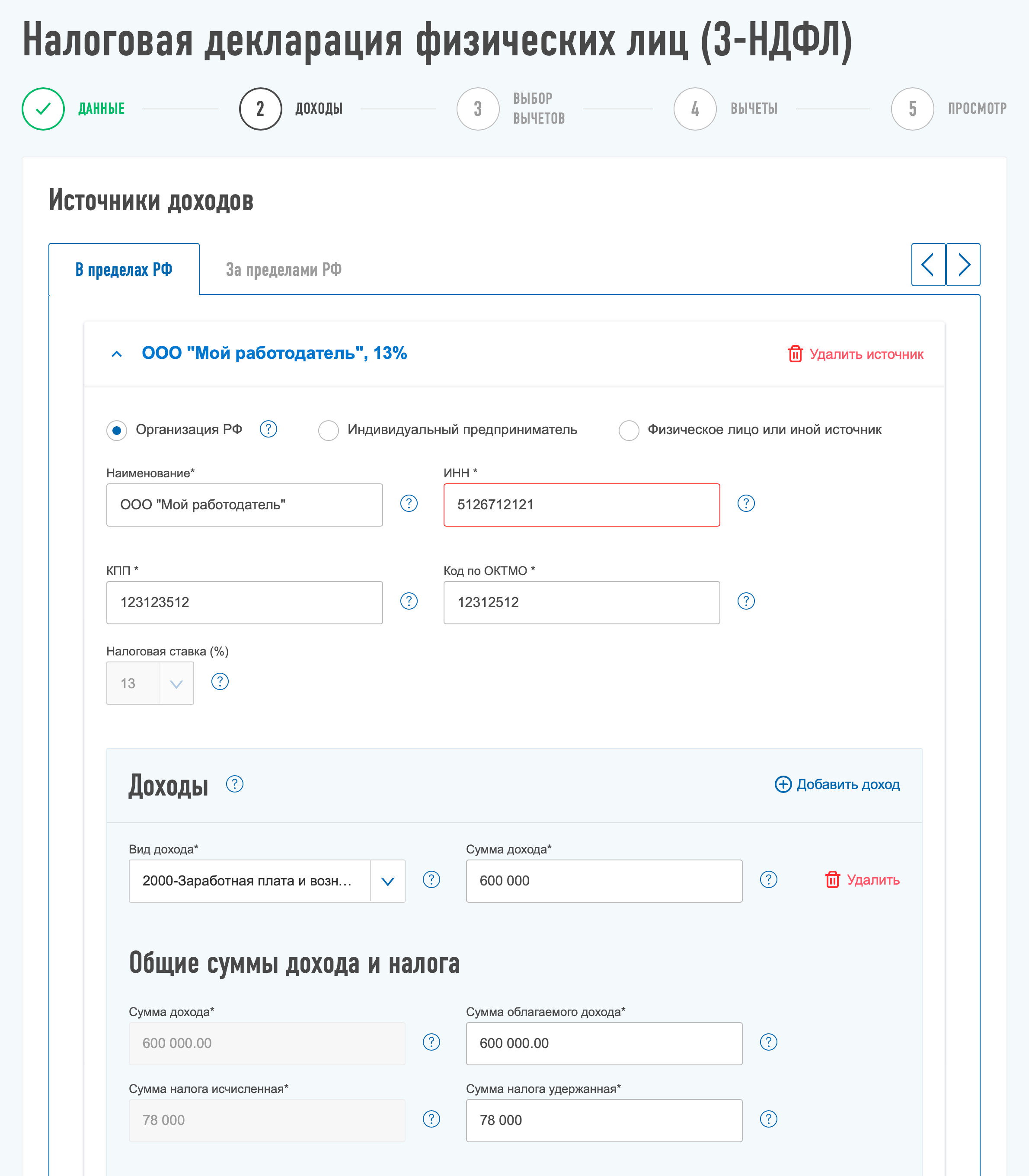

Мой работодатель еще не сдал отчет за 2019 год, поэтому заполняю пример вручную. Данные для всех полей, включая вид дохода, есть в справке 2-НДФЛ

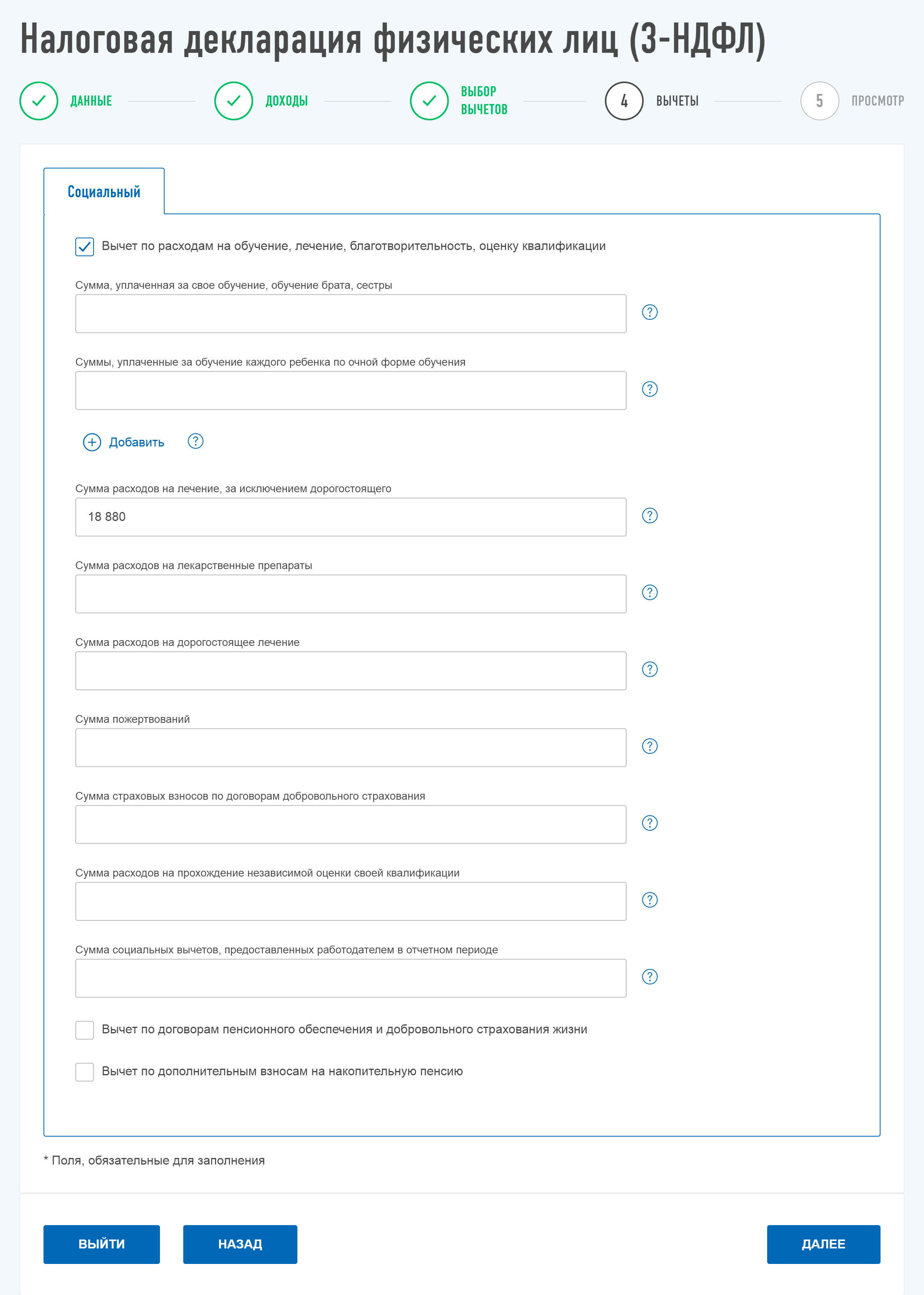

Обратите внимание: расходы на лечение, расходы на лекарства и расходы на дорогостоящее лечение — это разные вещи. Мы говорим только о вычете на лечение

6. Добавляем отсканированные справки и договоры.

После того как вы отправите заявление, деньги поступят на счет в течение месяца. Об этом вы получите сообщение из банка.

Смс о возврате денег. 042202001 — реквизиты Межрайонной ИФНС России № 2 по Нижегородской области. У вашей налоговой может быть другой код

Разделы:

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (абз. 4 подп. 3 п. 1 ст. 219 НК РФ). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 "Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета" (далее – Постановление № 201). При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение "2" означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме.

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных перечнях.

К ним относятся:

- диагностика и лечение при оказании скорой медицинской помощи;

- диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы;

- диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы;

- диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях. Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23);

- услуги по санитарному просвещению.

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном Перечне лекарственных средств. Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (абз. 5 подп. 3 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (абз. 6 подп. 3 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (абз. 2 подп. 3 п. 1 ст. 219 НК РФ). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

Кто может получить налоговый вычет на лечение?

На этот вычет налогоплательщик вправе рассчитывать, если он оплатил:

- собственное лечение и приобретение лекарственных средств или полиса ДМС;

- лечение супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, а также подопечных в возрасте до 18 лет.

В последнем случае вычет распространяется как на собственно медицинские услуги, оказанные родственникам, так и на приобретенные для них лекарства. Кроме того, налогоплательщик может возместить затраты на покупку родственникам из числа указанных выше полиса ДМС.

Какие нужны документы для возврата налога за лечение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно на разъяснения Минфина России и ФНС России. Так, по мнению Минфина России, представить нужно:

ОБРАЗЦЫ И БЛАНКИ

Заявление на предоставление налогового вычета на лечение

Заявление о возврате излишне уплаченной суммы налога, предоставляемого в налоговый орган при подаче декларации 3-НДФЛ

- декларацию 3-НДФЛ;

- справку об оплате медицинских услуг;

- платежные документы (их копии), подтверждающие внесение (перечисление) налогоплательщиком денежных средств медорганизации (кассовый чек, квитанция к приходному кассовому ордеру, выписка банка или иные платежные документы, подтверждающие факт уплаты денежных средств за оказанные медицинские услуги) либо расходы на медикаменты (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 19 апреля 2013 г. № 03-04-05/7-386, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 1 ноября 2012 г. № 03-04-05/10-1239.

При этом налогоплательщик, представивший в налоговый орган справку об оплате медицинских услуг без представления соответствующих платежных документов, вправе претендовать на получение социального налогового вычета, предусмотренного подп. 3 п. 1 ст. 219 НК РФ (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 17 апреля 2012 г. № 03-04-08/7-76, письмо ФНС России от 2 мая 2012 г. № ЕД-4-3/7333@, письмо ФНС России от 7 марта 2013 г. № ЕД-3-3/787@).

- Также в налоговую инспекцию рекомендуется представить:

- справку 2-НДФЛ (выдает работодатель);

- договоры на оказание медицинских услуг (при наличии);

- копию российской лицензии медицинского учреждения (при обращении за вычетом по расходам на лечение);

- справку об оплате медицинских услуг (оригинал) – ее обязана выдать медицинская организация, указав вид и стоимость оплаченных пациентом услуг (а также его ФИО и ИНН) и заверив ее печатью (при обращении за вычетом по расходам на лечение) (приложение № 1 к приказу Минздрава и МНС России от 25 июля 2001 г. № 289/БГ-3-04/256);

- рецепт лечащего врача с указанием на необходимость использования того или иного действующего вещества препарата (при обращении за вычетом по расходам на лекарства);

- заявление о предоставлении налогового вычета на лечение и (или) лекарства (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога;

- свидетельство о рождении ребенка (при получении вычета на лечение ребенка);

- свидетельство о заключении брака (при получении вычета на лечение супруга (супруги);

- свидетельство о рождении самого налогоплательщика, если им оплачено лечение или приобретение медикаментов родителям (при получении вычета на лечение родителей);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Обратите внимание на оформление документов, подтверждающих понесенные расходы. Они должны содержать точное наименование медицинского учреждения, совпадающее с указанным в лицензии, а наименования оказанных услуг и приобретенных лекарств должны совпадать с предусмотренными Постановлением № 201.

Отметим, что социальные вычеты на медицинские расходы можно получить не только в налоговой инспекции по итогам года, но и до окончания налогового периода у своего налогового агента (п. 2 ст. 219 НК РФ).

Я лечусь от гепатита С, за счет собственных средств. Препараты Пегинтрон и Ребитол(это не считая бесконечных анализов, УЗИ, ФГДС). Общая сумма денежных средств, которых я потратил чуть более 500 000 руб. Вопрос: могу ли я получить налоговый вычет, или что либо другое?

вопрос задан 4 года назад

Ответы на вопросы

Здравствуйте.

Налоговый вычет – это мера социальной поддержки граждан, чьи доходы облагаются налогом 13%. За счет налогового вычета уменьшается налогооблагаемая база, и налогоплательщик платит меньше налогов. Это и есть частичная компенсация расходов определенных категорий, на которые гражданам предоставляется налоговый вычет. Но как получить налоговый вычет за лечение?

Социальный налоговый вычет на лечение или приобретение медикаментов может быть предоставлен гражданину, который из собственных денежных средств оплатил:

медицинскую услугу по собственному лечению;

услугу по лечению несовершеннолетних детей, супругов или родителей;

покупку лекарств, которые назначались ему самому, несовершеннолетним детям, родителям, супругам;

страховой взнос в страховую организацию по договору личного добровольного страхования, страхования супругов, несовершеннолетних детей, родителей.

Использовать налоговый вычет на лечение можно в случае соблюдения следующих условий:

медицинская организация, в которой осуществлялось лечение, имеет соответствующую лицензию;

на налоговый вычет на лечение может претендовать только гражданин, который является налоговым резидентом и получает какой-либо доход, облагаемый по ставке 13%;

у гражданина имеются все документы, подтверждающие оплату лечения;

все виды лечения, которые были оплачены, относятся к соответствующему перечню видов лечения, утвержденному постановлением Правительства № 201.

Стоит понимать, что на налоговые вычеты не будут предоставлены гражданам, которые не уплачивают НДФЛ.

К ним, в частности, относятся:

Безработные даже если они получают пособие по безработице.

Индивидуальные предприниматели, которые ведут свою деятельность в соответствии со специальным налоговым режимом и не имеют каких-либо доходов, облагаемых по ставке 13%.

Вычет предоставляется в сумме понесенных расходов на лечение и лекарственные препараты, но не больше 120 000 руб. (за исключением оплаты дорогостоящего лечения, сумма вычета по которому не ограничивается).

Данный лимит установлен для всех расходов, по которым гражданину предоставляется социальный налоговый вычет (лечение, обучение, пенсионные взносы, благотворительность). То есть он не может уменьшить свою налоговую базу за счет социальных налоговых вычетов больше, чем на 120 000 руб. в год.

Например, если заявитель оплатил свое лечение на сумму 50 000 рублей и оплатил образование своей дочери на сумму 100 000 руб., то возврат налога он получит не со 150 000 руб., а только со 120 000 рублей.

Если гражданин не подавал документы на получение социального вычета, то реализовать свое право он может только за 3 года, прошедшие с момента предоставления декларации 3-НДФЛ за налоговый период, в котором были оплачены соответствующие услуги. Таков срок давности в налоговом праве.

Документы для получения налогового вычета за лечение. Заявление на вычет

Скачать форму заявления для

получения налогового вычета

К заполненной декларации по форме 3-НДФЛ для получения налогового вычета на лечение необходимо приложить следующие документы:

платежные документы, подтверждающие факт покупки лекарств;

оригинал рецепта, по которому приобретались лекарства.

Если вы претендуете на получение налогового вычета за оплату лечения по договору добровольного медицинского страхования, то дополнительно предоставляете в ФНС:

сам договор страхования или медицинский полис;

документ, подтверждающий получение страховщиком страхового взноса (премии).

Запомните! Все платежные документы оформляются на гражданина, с которым заключен договор на оказание медицинских услуг и который осуществляет оплату, а не на его родственника, который лечился.

Если документы для налогового вычета за лечение подаются в копиях, при себе нужно иметь оригиналы для сверки бумаг налоговым инспектором.

После подачи декларации и всех необходимых документов сотрудник ФНС в течение 3 месяцев проверяет представленные данные.

Если ответ был Вам полезен НАЖМИТЕ КНОПКУ "ОТВЕТ ПОЛЕЗЕН"

Читайте также: