Банковские счета организации шпора

Это произведение, предположительно, находится в статусе 'public domain'. Если это не так и размещение материала нарушает чьи-либо права, то сообщите нам об этом.

Автор книги: Коллектив Авторов

Текущая страница: 2 (всего у книги 10 страниц)

9. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНЫХ СЧЕТАХ

В ходе совершения операций по расчетному счету банк выдает организации выписку из ее лицевого счета об остатках и движении денежных средств на расчетном счете на определенный момент с приложением к ней первичных расчетных документов. В выписке указывается: остаток средств на счете на дату, предшествующую выписке; суммы, зачисленные на счет; суммы, списанные со счета; остаток на дату выписки. В банковской выписке остатки и поступление (увеличение) денежных средств указываются с позиции банка по кредиту расчетного счета, а выбытие (уменьшение) средств – по дебету.

После получения выписки бухгалтер организации производит ряд операций:

1) сопоставляет остаток средств на расчетном счете на конец дня последней выписки с остатком средств на начало дня следующей выписки;

3) контировка сумм в банковской выписке, которая заключается в отметке на полях выписки номера соответствующего корреспондирующего счета.

10. УЧЕТ ОПЕРАЦИЙ ПО СПЕЦИАЛЬНЫМ СЧЕТАМ В БАНКАХ

Чеки. Чек – это ценная бумага, ничем не обусловленная. Чек оплачивается плательщиком за счет денежных средств чекодателя. Чекодатель (т. е. юридическое лицо, имеющее денежные средства на счете в банке) не вправе отозвать чек до истечения установленного срока для его предъявления к оплате.

Представление чека в банк, обслуживающий чекодержателя (юридическое лицо, в пользу которого выдан чек), для получения платежа считается предъявлением чека к оплате. Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями.

Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека. Порядок возложения убытков, возникших вследствие оплаты плательщиком подложного, похищенного или утраченного чека, регулируется законодательством.

11. ОБЩИЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ УЧЕТА РАСЧЕТНЫХ ОПЕРАЦИЙ

Безналичные расчеты организуются на основе определенных принципов. Первый принцип – правовой режим осуществления расчетов и платежей.

Второй принцип – осуществление расчетов преимущественно по банковским счетам. Безналичные расчеты ведутся юридическими и физическими лицами через банк, в котором им открыт счет. Для расчетного обслуживания между банком и клиентом заключается договор банковского счета – самостоятельный двусторонний (участники имеют как права, так и обязанности) гражданско-правовой договор. Третий принцип – обеспеченность платежа, поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей. Этот принцип предполагает наличие денежных средств либо договоренности на получение кредита. Четвертый принцип – периодическая очередность платежей. Очередность может быть хронологическая, целевая, законодательная. Списание средств со счета по требованиям, относящимся к одной очереди (ст. 855 ГК РФ), производится в порядке календарной очередности поступления документов. Пятый принцип – согласие (акцепт) плательщика на платеж реализуется путем применения соответствующего платежного документа – чека, простого векселя, платежного поручения, свидетельствующего о распоряжении владельца на списание средств; либо специального акцепта документов, выписанных получателями средств, – платежных требований-поручений, платежных требований, переводных векселей. Шестой принцип – срочность платежа. Расчеты должны осуществляться строго в установленные сроки. Седьмой принцип – контроль всеми участниками правильности совершения расчетов, соблюдения установленных положений о порядке их проведения. Восьмой принцип – имущественная ответственность за соблюдение договорных условий, т. е. нарушения договорных обязательств в части расчетов влекут применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки (штрафа, пени), а также иных мер ответственности.

12. ПОНЯТИЕ И ФОРМЫ РАСЧЕТОВ С ДЕБИТОРАМИ И КРЕДИТОРАМИ

Существуют два вида задолженности:

1) дебиторская задолженность – это задолженность другой организации работников и физических лиц данной организации, которая называется дебитором;

2) кредиторская задолженность – это задолженность данной организации другим организациям, работникам и физическим лицам, которые называются кредиторами.

Дебиторскую и кредиторскую задолженность по сфере возникновения можно подразделить на две группы:

1) задолженность, обусловленная процессами основной деятельности организации;

2) задолженность по другим операциям.

К дебиторской задолженности второй группы относятся:

• задолженность по прочим операциям (счет 76).

К кредиторской задолженности второй группы относятся:

Дебиторская задолженность отражается в активе баланса обособленно в зависимости от предполагаемых сроков ее погашения (в течение 12 месяцев или более чем через 12 месяцев после отчетной даты), кредиторская задолженность фиксируется в пассиве баланса.

13. УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

К поставщикам и подрядчикам относятся организации, поставляющие различные товарно-материальные ценности (готовую продукцию, товары, сырье), оказывающие услуги (посреднические, арендные, коммунальные) и выполняющие разные работы (строительные, ремонтные и др.).

Кредиторская задолженность перед поставщиками и подрядчиками начисляется по факту:

• акцепта расчетных документов по принятым ценностям, работам, услугам;

• приемки ценностей, поступивших от поставщиков без расчетных документов (неотфактурованные поставки);

• выявления излишка при приемке товарно-материальных ценностей.

В соответствии с условиями заключенного между организациями договора расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товаров, выполнения работ или оказания услуг либо в любой другой момент.

14. УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

Организация в качестве поставщика товарно-материальных ценностей, подрядчика работ может заключить договоры с покупателями (заказчиками), в которых предусматривается получение предоплаты, аванса либо оплаты продукции и работ по частичной готовности.

В случае получения авансового платежа и оплаты по частичной готовности поставщик предъявляет расчетные документы в общем порядке на полную стоимость отгруженных ценностей (на полный объем работ). Одновременно суммы полученных авансов и оплаты частичной готовности идут в зачет в уменьшение задолженности за покупателями, начисленной согласно расчетным документам.

Кредиторская задолженность по полученным авансам и предоплате погашается по факту продажи ценностей, выполнения работ при предъявлении покупателям (заказчикам) расчетных документов.

15. УЧЕТ РАСЧЕТОВ С УЧАСТНИКАМИ (УЧРЕДИТЕЛЯМИ) ПО ВКЛАДАМ В УСТАВНЫЙ КАПИТАЛ

Активно-пассивный счет 75 имеет развернутое сальдо. Субсчет 75-1 имеет дебетовое сальдо, равное дебиторской задолженности за учредителями по вкладам в уставный капитал. В течение первого года деятельности данное сальдо должно стать нулевым. Субсчет 75-2 имеет кредитовое сальдо, равное задолженности организации перед участниками (учредителями) по выплате доходов (дивидендов).

16. УЧЕТ РАСЧЕТОВ ПО ИМУЩЕСТВЕННОМУ И ЛИЧНОМУ СТРАХОВАНИЮ

Страхование направлено на защиту имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев). Возмещение ущерба производится за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Страхование может осуществляться на добровольной и обязательной основах.

Добровольное страхование осуществляется на основе договора между страхователями и страховщиком. Обязательное страхование – страхование, осуществляемое в силу закона. Например, в предусмотренных законом случаях юридические лица, имеющие в хозяйственном ведении или оперативном управлении имущество, являющееся государственной или муниципальной собственностью, обязаны страховать это имущество.

Суммы страховых взносов, начисленных страхователем к уплате страховщику, учитываются в составе кредиторской задолженности. Суммы страховых взносов по обязательным видам страхования относятся страхователем на затраты производства (издержки обращения). На затраты производства (издержки обращения) относятся также страховые платежи (взносы) по добровольному страхованию средств транспорта (водного, воздушного, наземного), имущества, гражданской ответственности перевозчиков, профессиональной ответственности, по добровольному страхованию от несчастных случаев и болезней, а также медицинскому страхованию. Суммарный размер отчислений на указанные цели, включаемый в себестоимость продукции, не должен превышать установленного процента от объема реализации продукции (работ, услуг).

На данном счете учитывается движение кредиторской задолженности организации-страхователя по выплате страховых взносов страховщику, а также движение дебиторской задолженности за страховщиком по страховой выплате при наступлении страхового случая.

По кредиту счета 76-1 начисляется задолженность перед страховщиком в сумме страховых взносов (платежей) – в корреспонденции с дебетом счетов учета источников выплаты (счетов затрат на производство и др.).

По дебету счета 76-1 отражаются суммы страховых платежей, перечисленные страховщикам в погашение начисленной задолженности, – в корреспонденции с кредитом счетов учета денежных средств.

Тема 89. Металлические счета

Металлические счета (счета в драгоценных металлах) бывают двух типов:

· обезличенные металлические счета (неаллокированные);

· металлические счета ответственного хранения (аллокированные).

Обезличенные металлические счета ведутся без сохранения индивидуальных признаков, учитывается металл определенной пробы в граммах.

Металлический счет ответственного хранения – это счет клиента для учета драгоценных металлов, переданных на ответственное хранение в Банк с сохранением их индивидуальных признаков (наименование, количество, проба, производитель, серийный номер и т. д.). Металлический счет ответственного хранения предусматривает:

· хранение и учет драгоценных металлов, переданных на ответственное хранение в банк, с сохранением при этом их индивидуальных признаков (наименование, количество слитков, проба, производитель, серийный номер и др.),

· перевод металла с одного счета на другой,

· выдачу драгоценных металлов со счета,

· возможность использования драгоценных металлов для получения кредитов,

· взимание платы за хранение драгоценных металлов согласно действующим тарифам.

Все операции по металлическим счетам Банк проводит только по поручениям Клиентов. Предусмотрена возможность перевода драгоценных металлов с обезличенного металлического счета на счет ответственного хранения и обратно.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Похожие главы из других книг:

101. Банковские счета Банки могут открывать расчетные счета клиентам.Расчетные счета используются юридическими лицами и предпринимателями для зачисления выручки от реализации продукции (работ и услуг), учета своих доходов от внереализационных операций и иных операций,

Счета Пришла пора вскрыть конверты. Выбрасывайте их немедленно: мы не будем вкладывать письма обратно в конверты, это пустая трата времени. Выбрасывайте также постороннюю информацию или рекламу. Любые приглашения на презентации или другие предложения сразу

1. Перечень документов, необходимых для открытия расчетного счета, специального банковского счета юридическому лицу: 1. Оформленное (подписанное и скрепленное печатью) заявление на открытие счета2. Оформленный договор банковского счета (при заключении договора, который

Перечень документов, необходимых для открытия банковского счета, специального банковского счета юридическому лицу – нерезиденту Российской Федерации: 1. Оформленное (подписанное и с печатью) заявление на открытие счета2. Оформленный договор банковского счета (при

Обезличенные металлические счета Если вы хотите сэкономить на ваших расходах по вложениям в драгметаллы, то вместо слитков и инвестиционных монет можно выбрать обезличенный металлический счет. Тогда вам не придется тратить часть сбережений на оплату НДС, оплату

63. Регулирующие счета Открытие регулирующего счета проводится только в дополнение к основным счетам. Они предназначены для уточнения (регулирования) оценки объектов, учитываемых на основных счетах; на сумму своего остатка они уменьшают или увеличивают остатки

64. Распределительные счета Распределительные счета подразделяется на две группы: собирательно-распределительные и бюджетно-распределительные.Собирательно-распределительные счета используются для учета расходов, которые в момент их совершения невозможно отнести

68. Забалансовые счета Бухгалтерские счета делятся на две группы: балансовые и забалансовые.Балансовые счета – все бухгалтерские счета, объединенные в одну систему, имеющие корреспонденцию между собой и обеспечивающие учет всей финансово-хозяйственной деятельности

111. Банковские счета Правовые взаимоотношения банка и клиента практически во всех странах начинаются с открытия счета. Клиенты банков в России имеют право открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в коммерческих банках с их

Тема 93. Перечни документов, необходимых для открытия счета (юридическому лицу) Документы, необходимые для открытия счета юридическому лицу-резиденту:1. Свидетельство о государственной регистрации юридического лица;2. Свидетельство о внесении записи в ЕГРЮЛ о

Валютные счета Денежные расчеты с другими российскими организациями и гражданами российская организация имеет право осуществлять только в валюте Российской Федерации – в рублях. За нарушение этого правила организация может быть оштрафована. Деловые партнеры

Анализ счета Еще одним популярным отчетом конфигурации является Анализ счета. Чтобы его получить, выполните в главном меню программы команду Отчеты ? Анализ счета, затем в открывшемся окне укажите параметры формирования отчета (отчетный период, счет и организацию), и

12. Бухгалтерские счета Счет представляет собой способ группировки и текущего отражения изменений, происходящих в имуществе и обязательствах предприятия. Отражение операций на счетах ведется в денежном измерителе, а в некоторых случаях – в натуральном и трудовом

Пенсионные счета Когда мы только открыли нашу компанию, мы не могли предложить своим сотрудникам план пенсионного обеспечения. По мере нашего развития мы начали предлагать им базовый план 401K, который практически не влечет за собой административных расходов, но мы

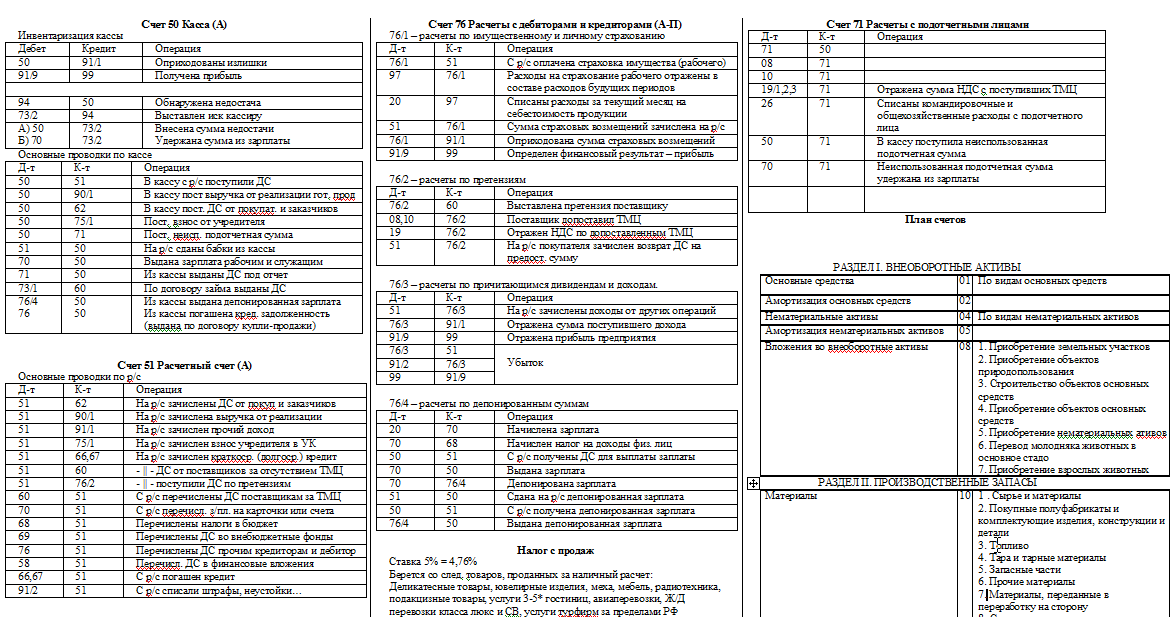

Тема: Шпоры-проводки по счетам

Тип: Шпаргалка | Размер: 22.77K | Скачано: 873 | Добавлен 26.11.08 в 17:02 | Рейтинг: +82 | Еще Шпаргалки

Счет 50 Касса (А)

Выставлен иск кассиру

Внесена сумма недостачи

Удержана сумма из зарплаты

Основные проводки по кассе

В кассу с р/с поступили ДС

В кассу пост выручка от реализации гот. прод

В кассу пост. ДС от покупат. и заказчиков

Пост. взнос от учредителя

Пост. неисп. подотчетная сумма

На р/с сданы бабки из кассы

Выдана зарплата рабочим и служащим

Из кассы выданы ДС под отчет

По договору займа выданы ДС

Из кассы выдана депонированная зарплата

Из кассы погашена кред. задолженность

(выдана по договору купли-продажи)

Счет 51 Расчетный счет (А)

Основные проводки по р/с

На р/с зачислены ДС от покуп и заказчиков

На р/с зачислена выручка от реализации

На р/с зачислен прочий доход

На р/с зачислен взнос учредителя в УК

На р/с зачислен краткоср. (долгоср.) кредит

- || - ДС от поставщиков за отсутствием ТМЦ

- || - поступили ДС по претензиям

С р/с перечислены ДС поставщикам за ТМЦ

С р/с перечисл. з/пл. на карточки или счета

Перечислены налоги в бюджет

Перечислены ДС во внебюджетные фонды

Перечислены ДС прочим кредиторам и дебитор

Перечисл. ДС в финансовые вложения

С р/с погашен кредит

С р/с списали штрафы, неустойки…

Счет 52 Валютный счет

Операции по валютному счету

На транзитный в/с поступила выручка

Продажа 50% валютной выручки по курсу ЦБРФ

На р/с зачислен рублёвый эквивалент от продажи валюты по биржевому курсу

От продажи валюты получен финансовый результат – убыток

Оставшиеся 50% валюты с транзитного счета переведены на текущий

Счет 73 Расчеты с персоналом по прочим операциям (А)

73/1 – расчеты по предоставленным займам

Из кассы выдан заем работнику

Перечислены % на сумму займа

Из зарплаты работника удержано в счет погашения займа

Внесены ДС в кассу в счет погаш. займа

На р/с внесены ДС в счет погашения займа

73/2 – расчеты по возможному материальному ущербу

При проведении инвентаризации выявлена недостача ДС в кассе предприятия

Обнаружен недостача ТМЦ у МОЛ

Выставлен иск виновному лицу

Внесены ДС виновным лицом

Удержано из зарплаты виновного лица

ДС внесены на р/с в счет погашения недост.

Счет 60 Расчеты с поставщиками и подрядчиками (А-П)

С р/с перечислены ДС поставщ. и подрядчикам

Краткоср. (долгоср.) кредит банка направлен на погашение задолженности перед поставщиками

Оприходованы ТМЦ от поставщиков:

а) Оборудование, требующее монтажа (ОС)

б) Оборудование, не требующее монтажа

г) Списаны услуги

д) Отражена сумма НДС по пост. ТМЦ

е) Возврат ДС за отсутствием ТМЦ на р/с

Счет 19 НДС по приобретенным ТМЦ (А)

Отражена сумма НДС по поступившим ТМЦ, приобретенным у поставщика или в др. месте

Отражена сумма НДС по поступившим ТМЦ от подотчетного лица

Начислена сумма НДС с реализации готовой продукции

Начислена сумма НДС от реализации имущества предприятия

Возмещена сумма НДС из бюджета

С р/с перечислен НДС в бюджет

Счет 76 Расчеты с дебиторами и кредиторами (А-П)

76/1 – расчеты по имущественному и личному страхованию

С р/с оплачена страховка имущества (рабочего)

Расходы на страхование рабочего отражены в составе расходов будущих периодов

Списаны расходы за текущий месяц на себестоимость продукции

Сумма страховых возмещений зачислена на р/с

Оприходована сумма страховых возмещений

Определен финансовый результат – прибыль

76/2 – расчеты по претензиям

Выставлена претензия поставщику

Поставщик допоставил ТМЦ

Отражен НДС по допоставленным ТМЦ

На р/с покупателя зачислен возврат ДС на предост. сумму

76/3 – расчеты по причитающимся дивидендам и доходам.

На р/с зачислены доходы от других операций

Отражена сумма поступившего дохода

Отражена прибыль предприятия

76/4 – расчеты по депонированным суммам

Начислен налог на доходы физ. лиц

С р/с получены ДС для выплаты заплаты

Сдана на р/с депонированная зарплата

С р/с получена депонированная зарплата

Выдана депонированная зарплата

Налог с продаж

Берется со след. товаров, проданных за наличный расчет:

Деликатесные товары, ювелирные изделия, меха, мебель, радиотехника, подакцизные товары, услуги 3-5* гостиниц, авиаперевозки, Ж/Д перевозки класса люкс и СВ, услуги турфирм за пределами РФ

Реализовано имущество за наличные

С р/с перечислен в бюджет НСП

Себестоимость реализованной продукции

Перечислен НСП в бюджет

Выданы ДС под отчет

Перечислены поставщику на р/с

НДС по приобретенным ТМЦ

НДС по материалам

Счет 70 Заработная плата (П)

Начислена зарплата работникам основного производства

Начислена зарплата работникам вспомогательного производства

Начислена зарплата управленцам

Начислена премия работникам

Начислено пособие по листу нетрудоспособности

Начислены отпускные работникам предприятия (аванс)

Начислена зарплата работникам, осуществляющим монтаж оборудования

С зарплаты удержан подоходный налог

С зарплаты работника удержано по исполнительным листам

С зарплаты удержана неиспользованная подотчетная сумма

Удержано из зарплаты работника в счет погашения ссуды (или мат ущерба)

Из зарплаты по заявке удержано в счет уплаты коммунальных услуг, подписных изданий, содержания детей в детских учреждениях

Счет 68 Налог на доходы физических лиц (П)

Начислен (удержан) налог из зарплаты

Перечислен налог в бюджет

Счет 69 Единый социальный налог ЕСН (П)

Начислен ЕСН в ФСС

Перечислен ЕСН по фондам

Начислен ЕСН с ФОТ работников, занятых на монтажных и строительных работах

Начислено пособие по листу нетрудоспособности

Счет 71 Расчеты с подотчетными лицами

Отражена сумма НДС с поступивших ТМЦ

Списаны командировочные и общехозяйственные расходы с подотчетного лица

В кассу поступила неиспользованная подотчетная сумма

Неиспользованная подотчетная сумма удержана из зарплаты

План счетов

РАЗДЕЛ I. ВНЕОБОРОТНЫЕ АКТИВЫ

По видам основных средств

Амортизация основных средств

По видам нематериальных активов

Амортизация нематериальных активов

Вложения во внеоборотные активы

1. Приобретение земельных участков

2. Приобретение объектов природопользования

3. Строительство объектов основных средств

4. Приобретение объектов основных средств

5. Приобретение нематериальных ативов 6. Перевод молодняка животных в основное стадо

7. Приобретение взрослых животных

РАЗДЕЛ II. ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ

1 . Сырье и материалы

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

4. Тара и тарные материалы

5. Запасные части

6. Прочие материалы

7. Материалы, переданные в переработку на сторону

8. Строительные материалы

9. Инвентарь и хозяйственные принадлежности

Налог на добавленную стоимость по приобретенным ценностям

1. Налог на добавленную стоимость при приобретении основных средств

2. Налог на добавленную стоимость по приобретенным нематериальным активам

3. Налог на добавленную стоимость по приобретенным материально-производственным запасам

РАЗДЕЛ III. ЗАТРАТЫ НА ПРОИЗВОДСТВО

РАЗДЕЛ IV. ГОТОВАЯ ПРОДУКЦИЯ И ТОВАРЫ

Выпуск продукции (работ.услуг)

РАЗДЕЛ V. ДЕНЕЖНЫЕ СРЕДСТВА

1 . Касса организации

2. Операционная касса

3. Денежные документы

2. Долговые ценные бумаги

3. Предоставленные займы

4. Вклады по договору простого товарищества

РАЗДЕЛ VI. РАСЧЕТЫ

Расчеты с поставщиками и подрядчиками

Расчеты с покупателями и заказчиками

Расчеты по краткосрочным кредитам и займам

По видам кредитов и займов

Расчеты по долгосрочным кредитам и займам

По видам кредитов и займов

Расчеты по налогам и сборам

По видам налогов и сборов

Расчеты по социальному страхованию и обеспечению

1 . Расчеты по социальному страхованию

2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию

Расчеты с персоналом по оплате труда

Расчеты с подотчетными лицами

Расчеты с персоналом по прочим операциям

1 . Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба

Расчеты с учредителями

1 . Расчеты по вкладам в уставный (складочный) капитал

2. Расчеты по выплате доходов

Расчеты с разными дебиторами и кредиторами

1 . Расчеты по имущественному и личному страхованию

2. Расчеты по претензиям

3. Расчеты по причитающимся дивидендам и другим доходам

4. Расчеты по депонированным суммам

РАЗДЕЛ VII. КАПИТАЛ

Нераспределенная прибыль (непокрытый убыток)

РАЗДЕЛ VIII. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

2. Себестоимость продаж

3. Налог на добавленную стоимость

9. Прибыль/убыток от продаж

Прочие доходы и расходы

1 . Прочие доходы

2. Прочие расходы

9. Сальдо прочих доходов и расходов

Недостачи и потери от порчи ценностей

Резервы предстоящих расходов

По видам резервов

Расходы будущих периодов

По видам расходов

Доходы будущих периодов

1. Доходы, полученные в счет будущих периодов

2. Безвозмездные поступления

3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы

4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей

Прибыли и убытки

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Важно! Все представленные Шпаргалки для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Шпаргалка, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Учет денежных средств на расчетном счете предприятия

Предприятия могут открывать в банках расчетные и текущие счета.

Расчетный счет является основным счетом предприятия, через который проводятся все денежные операции без ограничения их перечня.

Текущие счета открываются для обособленных операций. К текущим счетам относятся: валютные счета, ссудные счета, счета по операциям со средствами целевого назначения и т.п.

Для открытия расчетного счета предприятие предоставляет в банк следующие документы:

· заявление на открытие счета

· решение учредителя о создании предприятия

· уставные документы (копии, заверенные нотариально)

· свидетельство о регистрации предприятия (копия)

· справка налоговой инспекции о постановке на налоговый учет

· карточка с образцами подписи и оттиском печати (2 экземпляра)

Между банком и предприятием заключается договор на расчетно-кассовое обслуживание, в котором, кроме правовых норм, оговариваются тарифы – стоимость банковских услуг.

Прием и выдача наличных денег или безналичные перечисления оформляются денежно-расчетными документами установленной формы:

· расчеты по инкассо

· объявление на взнос наличными

Платежное поручение – это поручение банку о перечислении определенной суммы со счета предприятия на счет получателя средств (поставщика). Платежное поручение составляется в 2-3 экземплярах под копировальную бумагу, первый (мемориальный) экземпляр оформляется подписями предприятия (в соответствии с карточкой) и оттиском его печати. 2 экземпляра предоставляются в банк для местных платежей, 3 экземпляра для междугородных платежей.

Платежное требование-поручение – это требование поставщика к покупателю и поручение покупателя своему банку — оплатить стоимость поставленной продукции (работ, услуг) на основании расчетных и отгрузочных документов. Поставщик направляет требование-поручение в банк покупателя минуя свой банк.

Расчеты по инкассо — это требование о бесспорном списании денежных средств (ИФНС, социальные фонды и т.п.)

Аккредитив – это поручение банка, обслуживающего предприятие иногороднему предприятию, обслуживающему поставщика, производить оплату счетов поставщика за отгруженный товар или оказанные услуги на условиях, предусмотренных в заявлении на открытие аккредитива.

Чек (денежный) — это поручение баку о выдаче со счета предприятия указанной в чеке суммы наличных денег. Денежные чеки являются документами строгой отчетности и выдаются учреждениями банка на основании заявления установленного образца.

Объявление на взнос наличными выписывается при взносе наличных денег на расчетный счет. В подтверждение о получении денег банк выдает вносящему лицу квитанцию, которая служит оправдательным документом.

Подчистки и исправления в расчетных документах не допускаются.

Основанием для отражения операций по счету 51 являются выписки банка.

Выписка — это копия лицевого счета предприятия, открытого банком. Выписка содержит номер счета предприятия и даты, за которые производились операции по расчетному счету (текущая и предыдущая). Храня денежные средства предприятия банк считает себя его должником, т.е. на эту сумму имеет кредиторскую задолженность. Поэтому остатки средств и поступления на расчетный счет банк записывает по кредиту расчетного счета, а списания и выдачу наличными – по дебету. Обрабатывая выписки необходимо учитывать эту особенность и записывать зачисленные суммы и остаток по дебету расчетного счета, а списание – по кредиту.

Предприятие ежедневно получает от банка выписку с приложенными копиями документов, на основании которых зачислены или списаны средства.

Общая схема движения денежных средств в организации:

Отдельно можно выделить аккредитивную форму расчетов которая представляет собой способ безналичных расчетов между контрагентами, при котором банк плательщика (банк-эмитент) по поручению приказодателя (плательщика по аккредитиву) берет на себя обязательство произвести расчет с бенефициаром (получателем средств по аккредитиву) обозначенной в аккредитиве суммы по представлении бенефициаром в банк документов в соответствии с условиями аккредитива в указанные в тексте аккредитива сроки, или оплатить, акцептовать или учесть переводной вексель, или предоставить полномочия другому банку (исполняющему банку) произвести платежи или оплатить, акцептовать или учесть переводной вексель.

Читайте также: