Документальное оформление движения материалов шпора

Движение материалов в организации предполагает три основные стадии, которые подлежат документальному оформлению:

- поступление материалов;

- списание в производство;

- выбытие материалов.

Документальное оформление поступления материалов на предприятие

Поступление материалов в организации может осуществляться следующим путем:

- приобретение у поставщиков со стороны;

- изготовление внутри организации;

- поступление от учредителей в счет вклада в уставный капитал;

- образование в результате ликвидации основных средств предприятия и другого имущества;

- безвозмездное поступление;

- поступление в результате обмена (договор бартера).

Нормативным документом, осуществляющим нормативное регулирование оформления операций по поступлению материалов, являются:

а. Значительная часть производственных запасов предприятия приобретается со стороны. Основными расчетными первичными документами на оприходование поступающих со стороны товарно-материальных ценностей являются: счет-фактура, счет, товарно-транспортные накладные, платежные требования и т.д. Кроме этого, к расчетным документам прилагаются сопроводительные документы: спецификации, квитанции, сертификаты качества и качественные удостоверения и т.д.

Для получения товарно-материальных ценностей со склада поставщика представителю организации выписывается доверенность. В доверенности указывают: от кого и по каким документам (счету, наряду) следует получить материальные ценности, срок действия доверенности. Доверенности регистрируются в специально отведенном, пронумерованном и прошнурованном журнале выдачи доверенностей. Доверенность оформляется только на работников данной организации.

При доставке грузов на предприятие автотранспортом материальные ценности принимают на основании товарно-транспортной накладной.

Акт о приемке материалов и приходный ордер составляются как правило в день поступления материалов на склад. Оприходование осуществляется в соответствующих единицах измерения, принятых в организации.

b. Материальные ценности, поступившие от переработки собственных и обслуживающих производств, приходуют на основании отчета о переработке продукции.

На сельскохозяйственном предприятии производственные запасы, произведенные в своем хозяйстве, учитываются с использованием следующих первичных документов:

- Акт приемки грубых и сочных кормов;

- Ведомость расхода кормов;

- Акт на закупку семян и посадочного материала;

- Акт на списание семян и посадочного материала;

- Акт на оприходование пастбищных кормов;

- Журнал учета расхода кормов.

Вышеперечисленные документы составляются либо в момент совершения хозяйственных операций, либо в конце месяца, либо по окончании сезонных работ. Документы подписывают их составители, материально-ответственные лица, разрешительные подписи ставят на документах главный бухгалтер и руководитель предприятия.

c. При поступлении материалов в счет вклада в уставный капитал, материалы отражаются по стоимости, согласованной с учредителями. Стоимость утверждается протоколом общего собрания участников общества. При этом оформляется акт приема-передачи в произвольной форме, с отражением обязательных реквизитов.

e. Материальные ценности поступают в организацию безвозмездно по договору дарения или договору пожертвования. При этом оформляются те же документы, что и при возмездном получении материалов (товарные накладные, приходный ордер и др.).

f. Поступление материалов в результате договора обмена документально оформляется аналогично оформлению при возмездном получении. Однако в случае осуществления бартерной сделки необходимо оформлять как поступление материалов, так и их выбытие.

Документальное оформление использования материалов внутри предприятия

Внутри предприятия материально-производственные запасы могут расходоваться на следующие цели:

- на производство продукции, выполнение работ, оказание услуг;

- на выполнение работ по устранению брака;

- на общепроизводственные расходы;

- на удовлетворение общехозяйственных нужд.

Разовый отпуск товарно – материальных ценностей для потребления или перемещения внутри хозяйства производится на основании требования – накладной.

Для отпуска материалов, систематически потребляемых в хозяйстве, используются лимитно-заборные карты. Лимитно-заборные карты ведутся по объектам сроком на один месяц. В случае если производство небольшое, то лимитно-заборную карту можно вести в течении квартала.

Выдача материалов для использования в производстве осуществляется путем перемещения материалов с центрального склада на склад материально-ответственного лица конкретного производственного участка. Список материально-ответственных лиц согласовывается с главным бухгалтером, и именно этим лицам предоставляется право получать материальные ценности со склада. Образцы подписей материально-ответственных лиц должны находится у кладовщика.

При расходовании материальных ценностей на нужды производства, материально-ответственные лица их списывают на основании актов на списание материальных ценностей и материально-производственных отчетов.

В целях сокращения количества первичных документов отпуск материалов возможно осуществлять в карточках складского учета. При этой системе карточка складского учета является регистром аналитического учета. При получении материалов материально-ответственное лицо расписывается непосредственно в карточке, без оформления расходных документов на отпуск. А кладовщик расписывается в лимитно-заборной карте.

Документальное оформление выбытия материалов

Выбытие материалов на предприятии может происходить по следующим причинам:

- реализация материалов, не предусмотренных к использованию внутри предприятия;

- списание материалов пришедших в негодность (физически и морально устаревшие материалы), списание по причине обнаружения недостачи;

- выбытие в связи с вкладом материалов в уставный капитал другой организации;

- безвозмездная передача материалов другой организации;

- выбытие в результате обмена (договора бартера).

а. При реализации материалов, не предназначенных для использования на предприятии, оформляются товарная накладная, либо при перевозке автотранспортом товарно-транспортная накладная, счет, счет-фактура, а также необходимые сопроводительные документы.

b. Списание неликвидных материалов осуществляется на основании акта на списание. При проведении инвентаризации, полученные результаты (излишек/недостача) оформляются актом инвентаризации.

c. При выбытии материалов в счет вклада в уставный капитал, они отражаются по стоимости, согласованной с учредителями. При этом аналогично, как и при поступлении материалов в счет вклада в уставный капитал оформляется акт приема-передачи в произвольной форме, с отражением обязательных реквизитов.

d. Выбытие материальных ценностей при передаче безвозмездно по договору дарения или договору пожертвования оформляется первичными документами на отпуск материалов: товарно-транспортная накладная, накладная на отпуск материалов на сторону и т.д.

e. Выбытие материалов на основе договора бартера оформляется аналогично выбытию при возмездном реализации материалов на сторону.

Унифицированные формы первичных документов по движению МПЗ. Регистры аналитического и синтетического учета

С 1 января 2013 года в связи с вступлением Федерального закона 402-ФЗ от 06.11.2011 унифицированные формы документов не являются обязательным, за исключением отдельных случаев (кассовые документы, транспортная накладная). Формы первичных документов должны быть утверждены в учетной политике предприятия.

Документы по движению МПЗ могут быть разработаны предприятием самостоятельно, а также предприятие может использовать унифицированные формы, о чем должно быть указано в учетной политике.

Для оформления учета движения МПЗ предусмотрены следующие унифицированные формы первичных документов:

Аналитический учет материалов ведется на предприятии одним из двух методов:

- с использованием оборотных ведомостей;

- сальдовым методом.

1. При использовании оборотных ведомостей аналитический учет формируется следующим образом. На складах и в подразделениях ведутся карточки количественного учета. Бухгалтерская служба ведет карточки количественно-суммового учета материалов, т.е. в части учета движения материалов по количеству дублирует складской учет. На основании карточек бухгалтерией ежемесячно составляются оборотные ведомости, а затем сводная ведомость. Сводная ведомость сличается с данными синтетического учета.

2. Сальдовый метод предполагает, что бухгалтерия ведет учет только в денежном выражении в разрезе групп, субсчетов и балансовых счетов материалов.

Материально-ответственные лица на складах ведут количественный учет, в конце месяца количественные остатки переносятся работником бухгалтерской службы в сальдовую ведомость. Далее составляется сводная ведомость, которая сличается с данными синтетического учета.

Данные методы применяются как правило при ручном ведении учета, в автоматизированной форме учета, необходимые данные формируются автоматически из внесенных в программу данных первичных документов.

Синтетический учет движения материальных ценностей при журнально-ордерной форме учета ведется в журнале-ордере №10, ведомости к нему и соответственно в Главной книге. В автоматизированной форме учета в качестве регистров, систематизирующих данные первичного учета, выступают: ОСВ, анализ счета, карточка счета, ОСВ по счету.

Первичный бухгалтерский документ - письменное свидетельство о совершении хозяйственной операции, имеющее юридическую силу и не требующее дальнейших пояснений и детализации.

Хозяйственные операции, не оформленные первичным учетным документом, не принимаются к учету и не подлежат отражению в регистрах бухгалтерского учета.

Первичные учетные документы принимаются к учету в том случае, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Разработанные и утвержденные унифицированные формы первичной учетной документации в соответствии с Постановлением Правительства РФ от 8 июля 1997года №835 должны применяться всеми организациями, независимо от их организационно-правовой формы.

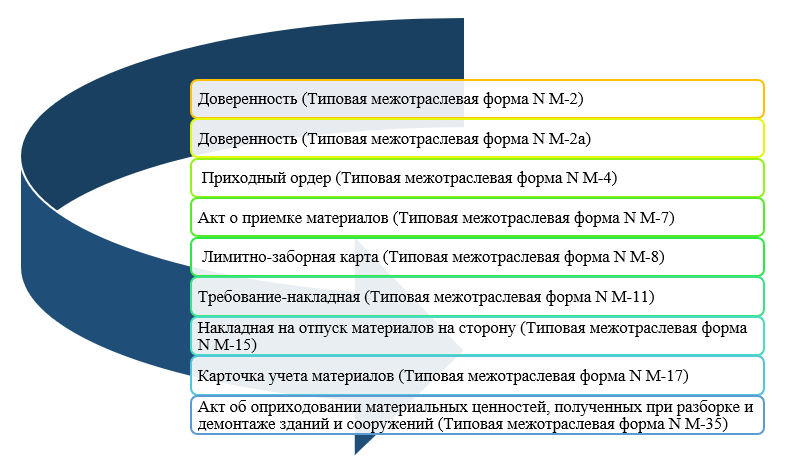

| Номер формы | Наименование формы |

| М-2 | Доверенность |

| М-2а | Доверенность |

| М-4 | Приходный ордер |

| М-7 | Акт о приемке материалов |

| М-8 | Лимитно-заборная карта |

| М-11 | Требование-накладная |

| М-15 | Накладная на отпуск материалов на сторону |

| М-17 | Карточка учета материалов |

| М-35 | Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений |

Право лица выступать в качестве доверенного лица организации при получении материальных ценностей от поставщиков оформляется выдачей Доверенности (формы №М-2 и №М-2а).

Доверенность оформляется в бухгалтерии в одном экземпляре и выдается получателю под расписку.

Организации, у которых получение материальных ценностей по доверенности носит массовый характер, применяют форму №М-2а и выдачу этих доверенностей регистрируют в журнале учета выданных доверенностей, который предварительно пронумеровывают и прошнуровывают.

Доверенности выдаются только лицам, работающим в данной организации, иным лицам выдача доверенностей не допускается.

Выдаваемая доверенность должны быть полностью заполнена и должны содержать образец подписи лица, на имя которого она выписана. Как правило, доверенности выдаются на 15 дней, но в случае получения товарно-материальных ценностей в порядке плановых платежей доверенность может быть выдана на 1 месяц.

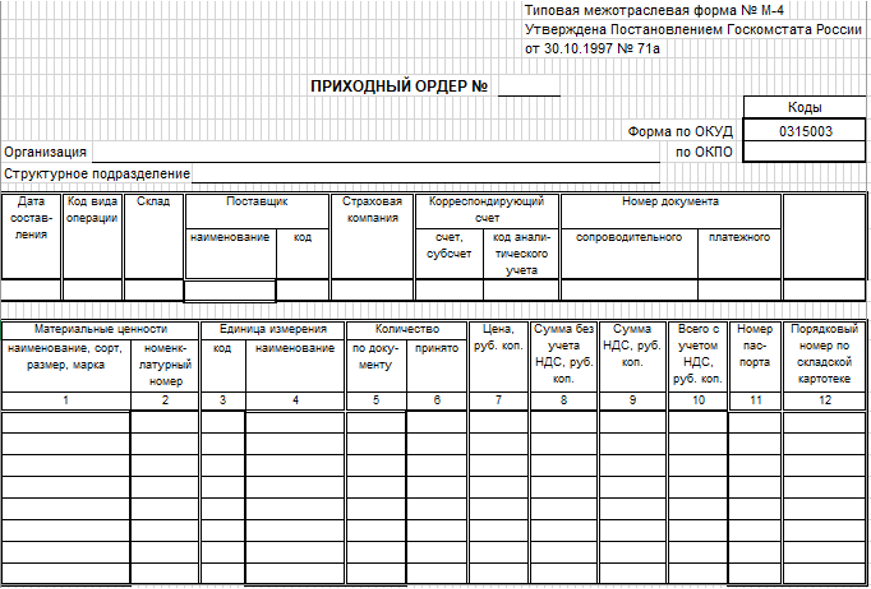

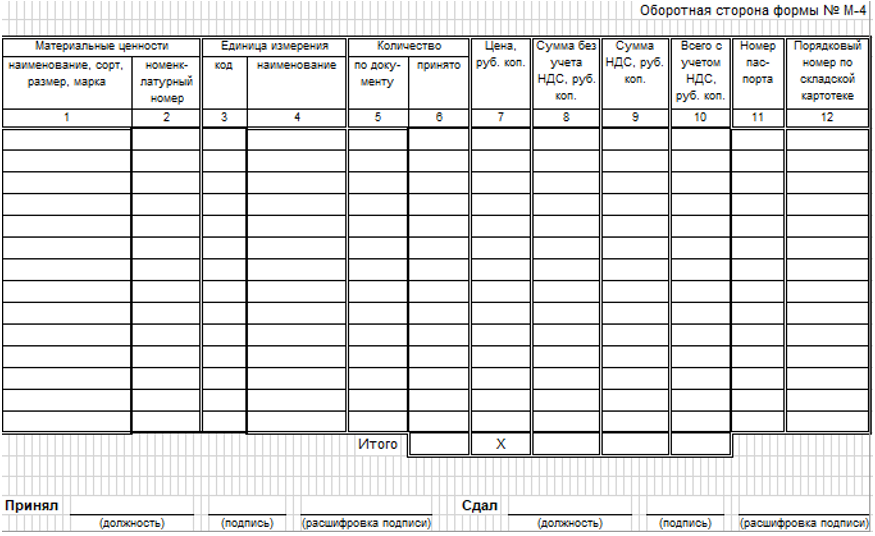

Приходный ордер (форма М-4) применяется для учета материалов, поступающих от поставщиков или из переработки. Составляется приходный ордер на фактическое количество поступивших материальных ценностей материально ответственным лицом в одном экземпляре в день поступления ценностей на склад.

Акт о приемке материалов (форма №М-7) применяется в следующих случаях:

- для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение;

- для оформления приемки материальных ценностей, имеющих расхождение по ассортименту с данными сопроводительных документов поставщика;

- для оформления приемки материалов, поступивших без документов.

Данный акт является юридическим основанием для предъявления претензии поставщику, отправителю.

Акт составляется комиссией, в состав которой в обязательном порядке входит материально ответственное лицо, представитель отправителя (поставщика) или представитель незаинтересованной организации.

Акт составляется в двух экземплярах, один из которых с приложенными документами передается в бухгалтерию, а другой – отделу снабжения или бухгалтерии для направления претензионного письма поставщику.

Во многих организациях устанавливают лимиты отпуска материалов, систематически потребляемых при изготовлении продукции. Для оформления отпуска материалов в этом случае применяется Лимитно-заборная карта (форма №М-8). Данный документ применяется также для текущего контроля соблюдения установленных лимитов отпуска материалов, а также является оправдательным документом для списания материальных ценностей со склада.

На каждое наименование материала выписывается два экземпляра документа, один из которых до начала месяца передается структурному подразделению, а другой – складу.

При получении материалов кладовщик отмечает в обоих экземплярах документа дату и количество отпущенных материалов и выводит остаток лимита по номенклатурному номеру материала. В лимитно-заборной карте получателя расписывается кладовщик, а в лимитно-заборной карте склада – получатель.

Учет возврата материалов, не использованных в производстве, ведется в этой же форме, причем никаких дополнительных документов при этом не составляется.

В случае необходимости с разрешения руководителя организации, главного инженера или иных уполномоченных лиц допускается сверхлимитный отпуск материалов, а также замена одних видов материалов другими.

После использования лимита склад сдает свои экземпляры документа в бухгалтерию.

Для сокращения количества первичных документов рекомендуется оформлять отпуск материалов в карточках учета материалов (форма №М-17). Лимитно-заборная карта выписывается в таком случае в одном экземпляре и на ее основании проводится операция отпуска материалов. Кладовщик расписывается в лимитно-заборной карте, а получатель материалов – в карточке учета материалов.

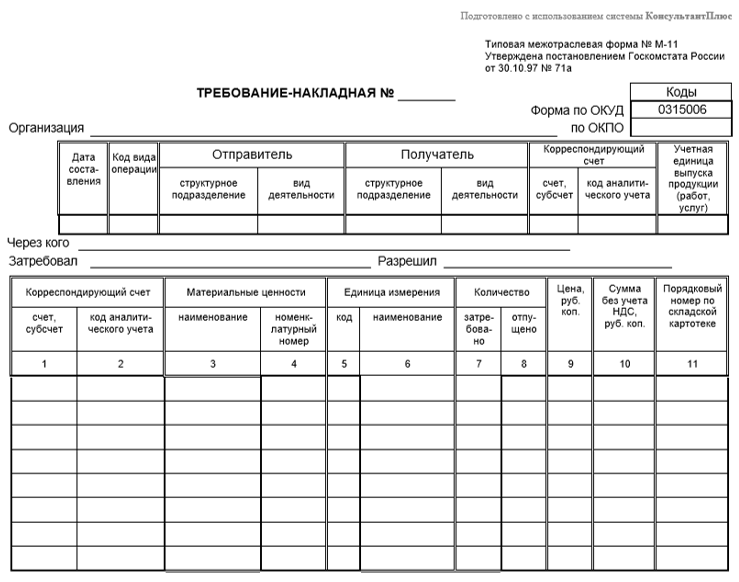

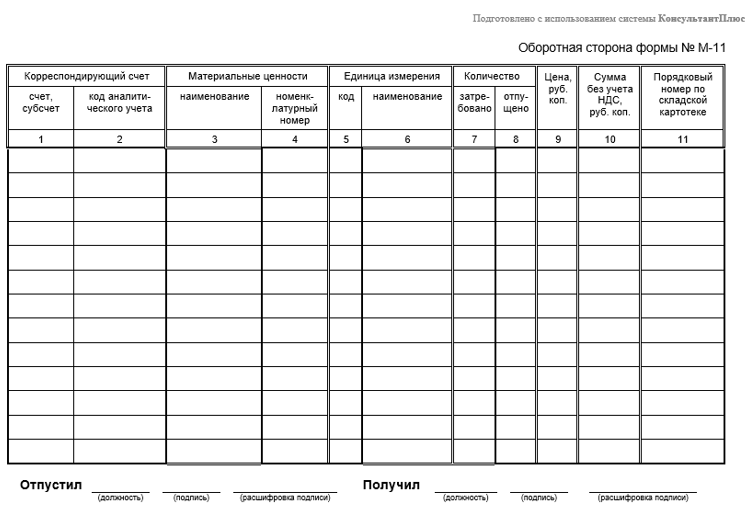

Требование-накладная (форма №М-11) применяется в тех случаях, когда материальные ценности перемещаются между структурными подразделениями организации или между материально ответственными лицами.

Накладная составляется материально ответственным лицом того структурного подразделения, которое сдает материальные ценности. Один из двух составленных экземпляров накладной служит основанием сдающему складу для списания ценностей, на основании второго экземпляра принимающий склад принимает эти ценности к учету. Накладная подписывается материально ответственными лицами и сдающего, и принимающего подразделения и сдается в бухгалтерию для учета движения материалов.

Следует обратить внимание, что этими же накладными оформляется сдача на склад полученных по требованию и неизрасходованных материалов, а также сдача отходов и брака.

Накладная на отпуск материалов на сторону (форма №М-15) применяется для учета отпуска материальных ценностей:

- хозяйствам своей организации, расположенным за пределами ее территории;

- сторонним организациям на основании договоров и других документов.

Накладную выписывает работник структурного подразделения на основании договоров, нарядов и других документов при предъявлении заполненной в установленном порядке доверенности на получение материальных ценностей.

Первый экземпляр накладной передают складу для отпуска материалов, а второй экземпляр – получателю материалов.

Учет движения материалов на складе по каждому сорту, виду и размеру, ведется в Карточке учета материалов (форма №М-17), заполняемой на каждый номенклатурный номер материала. Записи в карточке ведутся материально ответственным лицом на основании первичных приходно-расходных документов в день совершения операции.

Рассматривая порядок заполнения лимитно-заборных карт (форма №М-8) при установлении в организациях лимита на отпуск материальных ценностей мы отмечали, что в некоторых случаях рекомендуется оформлять отпуск материалов непосредственно в карточках учета материалов. В этом случае операция отпуска материалов производится на основании лимитной карты, выписываемой в одном экземпляре, в которой и расписывается кладовщик. Представитель получателя расписывается непосредственно в карточке учета материалов.

Для оформления принятия к учету материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования при производстве работ, применяемся Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже задний и сооружений (форма №М-35), составляемый в трех экземплярах.

Акт составляется и подписывается комиссией, в состав которой входит представитель заказчика и подрядчика. Первый и второй экземпляр акта остаются у заказчика, который, в свою очередь, прилагает первый экземпляр акта к предъявленному счету для оплаты подрядчику, третий экземпляр передается подрядчику.

При продаже организацией материально-производственных запасов физическим и юридическим лицам в соответствии с пунктом 120 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина РФ от 28 декабря 2001 года №119н, продажа оформляется соответствующим подразделением организации, осуществляющим снабженческо-сбытовые функции, либо должностным лицом, выполняющим аналогичные функции, путем выписки накладной на отпуск материалов на сторону.

При перевозке грузов автотранспортом оформляется Товарно-транспортная накладная (форма №1-Т), которая является основным перевозочным документом. Данная форма входит в альбом унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте, утвержденных Постановлением Госкомстата России от 28 ноября 1997 года №78.

Товарно-транспортная накладная (далее по тексту ТТН) составляется в четырех экземплярах, но по соглашению автотранспортной организации и грузоотправителя может быть составлена и в пяти экземплярах. Каждый экземпляр ТТН должен быть заверен подписью, печатью или штампом грузоотправителя.

ТТН составляется отправителем груза на имя каждого грузополучателя отдельно на каждую поездку автомобиля с обязательным заполнением следующих реквизитов:

- наименование получателя груза;

- количество, вес перевозимого груза, способ определения веса;

- способ погрузки и разгрузки;

- время подачи автомобиля под погрузку и время окончания погрузки.

Если на одном автомобиле перевозятся грузы нескольким получателям, то ТТН выписывается на каждую партию груза каждому получателю отдельно.

Как правило, ТТН оформляется грузоотправителем, но соглашением может быть предусмотрено оформление ТТН и автотранспортной организацией, осуществляющей перевозку грузов.

Если же накладная оформлена грузоотправителем, то автотранспортные организации имеют право проверять сведения, указанные в ТТН, а грузоотправитель и грузополучатель несут ответственность за последствия неправильного, неточного и неполного отражения сведений в ТТН.

Прием грузов к перевозке подтверждается подписью шофера-экспедитора во всех экземплярах ТТН, при этом грузоотправитель не имеет права требовать, чтобы шофер принял груз по каким-либо другим документам, кроме ТТН.

Первый экземпляр остается у грузоотправителя и предназначается для списания товарно-материальных ценностей.

Второй, третий и четвертый экземпляры ТТН вручаются шоферу, из них:

- второй экземпляр сдается грузополучателю и предназначается для принятия к учету товарно-материальных ценностей;

- третий экземпляр прилагается к счету за перевозку и служит основанием для расчета автотранспортной организации с грузоотправителем (грузополучателем);

- четвертый экземпляр прилагается к путевому листу и служит основанием для учета транспортной работы.

При сдаче груза шофер предъявляет три экземпляра ТТН грузополучателю, который удостоверяет в накладной прием груза своей подписью и печатью (штампом), одновременно указав во всех экземплярах время прибытия и убытия автомобиля.

Товарно-транспортная накладная состоит из товарного и транспортного разделов. Товарный раздел служит для списания товарно-материальных ценностей со склада грузоотправителя и принятия их к учету грузополучателем, транспортный раздел служит для учета транспортных работ и проведения расчетов за оказанные услуги по перевозке грузов.

Цель изучения темы — формирование у студентов представления о сущности материалов, правилах отражения в учете операций связанных с материалами.

Задачи:

6.1. Понятие, классификация и оценка материалов

Согласно ПБУ 5/01 материалы это часть материально-производственных запасов организации, используемых при производстве продукции, работ, услуг, предназначенных для продажи, либо для управленческих целей. Согласно общеэкономическому определению материалы – это предметы труда. Их характерной особенностью является то, что они расходуются в производстве в соответствии с нормами расхода и как правило полностью потребляются в течение одного производственного цикла и полностью при этом переносят свою стоимость на готовый продукт.

Материалы в зависимости от назначения и способа использования в процессе производства продукции подразделяются на следующие основные группы:

- сырье и основные материалы;

- покупные полуфабрикаты и комплектующие изделия;

- вспомогательные материалы;

- возвратные отходы;

- инвентарь и хозяйственные принадлежности.

Сырье и материалы — это предметы труда, предназначенные для использования в процессе производства продукции и представляющие собой материальную (вещественную) основу при изготовлении продукции (выполнении работ, оказании услуг).

Сырье представляет собой продукцию сельского хозяйства и добывающей промышленности (зерно, хлопок, древесина, руда, уголь, нефть и т. п.).

Материалы представляют собой продукцию обрабатывающей промышленности (мука, ткань, бумага, металл, бензин и.т. п.).

Покупные полуфабрикаты — это те же сырье и основные материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией.

Комплектующие изделия — это изделия организации-поставщика, приобретаемые для комплектования продукции, выпускаемой организацией-производителем.

Вспомогательные материалы — это материалы, используемые для воздействия на сырье и основные материалы, придания продукции определенных потребительских свойств или для обслуживания и ухода за орудиями труда и облегчения процесса производства (смазочные и обтирочные материалы и т. п.).

В группе вспомогательных материалов ввиду особенностей использования отдельно выделяют топливо, тару и тарные материалы, а также запасные части.

Топливо — это углеродистые и углеводородистые вещества, выделяющие при сгорании тепловую энергию. Топливо подразделяют на следующие виды:

- технологическое (используемое для технологических целей в процессе производства продукции);

- двигательное (горючее — бензин, дизельное топливо и т. д.);

- хозяйственное (используемое на отопление).

Тара и тарные материалы — это предметы, используемые для упаковки и транспортировки продукции, хранения различных материалов, продукции. Различают следующие виды тары: тара из древесины, тара из картона и бумаги, тара из металла, тара из пластмассы, тара из стекла, тара из тканей и нетканых материалов.

Запасные части — это предметы, предназначенные для проведения ремонтов, замены изношенных частей машин, оборудования, транспортных средств и т. п.

Возвратные отходы производства — это остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, утратившие частично или полностью потребительские свойства исходного сырья и материалов (обрубки, обрезки, стружка, опилки и т. п.).

Не относятся к возвратным отходам остатки материалов, которые в соответствии с установленной технологией передаются в другие цеха, подразделения в качестве полноценного материала для производства других видов продукции. Не относится к отходам также попутная (сопряженная) продукция, перечень которой устанавливается в отраслевых методических рекомендациях (инструкциях) по вопросам планирования, учета и калькулирования себестоимости продукции.

Инвентарь и хозяйственные принадлежности – это предметы со сроком полезного использования до 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев, используемые в качестве средств труда (инвентарь, инструменты и т. д.).

Обычный операционный цикл является характеристикой производственного процесса как средняя продолжительность изготовления продукции от начала до окончания в данной конкретной организации.

Для целей аналитического учета материалы классифицируют по различным группам в зависимости от технических свойств. Внутри групп материалы подразделяют по видам, сортам, маркам, типам, размерам и т. д. (типосорторазмеры или типомаркоразмеры).

В целях правильной организации учета материалов на предприятиях разрабатывают номенклатуру материалов – перечень материалов, применяемых на данном предприятии. В нем каждому типосорторазмеру (типомаркоразмеру) присваивают номенклатурный номер, который затем указывается во всех первичных документах по движению материалов.

Единицу бухгалтерского учета материалов организации выбирают самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации о запасах материалов и контроль за их наличием и движением. Единицей бухгалтерского учета материалов могут быть:

- номенклатурный номер;

- партия;

- однородная группа и т. д.

6.2. Оценка материалов

В соответствии с ПБУ 5/01 оценка материалов производится:

- при поступлении;

- при отпуске в производство и ином выбытии.

В соответствии с п. 5 ПБУ 5/01 и п. 62 Методических указаний по учету материально-производственных запасов материалы принимаются к бухгалтерскому учету в оценке по фактической себестоимости. Фактическая себестоимость материалов определяется по-разному в зависимости от источника их поступления в организацию.

Материалы могут поступать в организацию в качестве вклада в уставный капитал организации, в результате их приобретения за плату у изготовителей и торговых организаций, в результате изготовления самой организацией, в результате безвозмездного поступления, в результате обмена на другое имущество. Фактическая себестоимость материалов, полученных от учредителей в качестве вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками), если иное не предусмотрено законодательством Российской Федерации. В случае, если организация несет при этом затраты по доставке материалов (транспортно-заготовительные расходы), то они включаются в фактическую себестоимость материалов.

Фактическая себестоимость материалов, приобретенных за плату определяется исходя из суммы фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

В соответствии с п. 6 ПБУ 5/01 и п. 68 Методических указаний к фактическим затратам на приобретение материалов относятся:

- суммы, уплачиваемые в соответствии с договором поставщику;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материалов;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материалы;

- затраты по заготовке и доставке материалов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материалов; затраты по содержанию заготовительно-складского подразделения организации; затраты за услуги транспорта по доставке материалов до места их использования, если они не включены в цену материалов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если средства привлечены для приобретения этих запасов;

- затраты по доведению материалов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

- иные затраты, непосредственно связанные с приобретением материалов.

Перечень затрат является открытым, т. е. предусматривает возможность включения в фактическую себестоимость материалов отдельных расходов, непосредственно связанных с их приобретением. Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материалов

Фактическая себестоимость материалов при их изготовлении организацией определяется исходя из фактических затрат, связанных с производством данных материалов. Учет и формирование затрат на производство материалов осуществляется организацией в порядке, установленном для определения себестоимости продукции.

Фактическая себестоимость материалов, полученных организацией по договору дарения (безвозмездно), а также остающихся от выбытия основных средств и иного имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Фактическая себестоимость материалов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией.

Стоимость активов, переданных или подлежащих передаче организацией в обмен на другое имущество, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

В фактическую себестоимость материалов независимо от способа их поступления включаются также фактические затраты организации на их доставку и приведение в состояние, пригодное для использования.

Материалы, не принадлежащие данной организации, но находящиеся в ее пользовании или распоряжении, учитываются на забалансовых счетах в оценке, предусмотренной в договоре, или в оценке, согласованной с их собственником. При отсутствии цены на указанные материалы в договоре или цены, согласованной с собственником, они могут учитываться по условной оценке.

Материалы, принадлежащие организации, но находящиеся в пути либо переданные покупателю под залог, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

Оценка материалов, стоимость которых выражена в иностранной валюте, при принятии к учету производится в рублях с учетом курса Центрального банка РФ, действующего на дату их принятия к учету.

Все расходы, включаемые в фактическую себестоимость материалов, в соответствии с п. 68 Методических указаний по учету материально-производственных запасов группируются по следующим статьям:

- стоимость материалов по договорным ценам;

- транспортно-заготовительные расходы;

- расходы по доведению материалов до состояния, в котором они пригодны к использованию в предусмотренных целях.

Согласно п. 70 Методических указаний транспортно-заготовительные расходы (ТЗР) – это затраты организации, непосредственно связанные с процессом заготовления и доставки материалов в организацию. В состав транспортно-заготовительных расходов входят:

- расходы по погрузке материалов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материалов согласно договору;

- расходы по содержанию заготовительно-складского аппарата организации, включая расходы на оплату труда работников организации, непосредственно занятых заготовкой, приемкой, хранением и отпуском приобретаемых материалов, работников специальных заготовительных контор, складов и агентств, организованных в местах заготовления (закупки) материалов, работников, непосредственно занятых заготовкой (закупкой) материалов и их доставкой (сопровождением) в организацию, отчисления на социальные нужды указанных работников;

- расходы по содержанию специальных заготовительных пунктов, складов и агентств, организованных в местах заготовок (кроме расходов на оплату труда с отчислениями на социальные нужды);

- наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным посредническим организациям;

- плата за хранение материалов в местах приобретения, на железнодорожных станциях, пристанях, в портах;

- плата по процентам за предоставленные кредиты и займы, связанные с приобретением материалов до принятия их к бухгалтерскому учету;

- расходы на командировки по непосредственному заготовлению материалов;

- стоимость потерь по поставленным материалам в пути (недостача, порча) в пределах норм естественной убыли;

- другие расходы.

Согласно п. 71 Методических указаний расходы по доведению материалов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях, включают в себя затраты организации по переработке, обработке, доработке и улучшению технических характеристик приобретенных материалов, не связанные с производственным процессом. Указанные работы могут выполняться как собственными силами организации-покупателя, так и сторонними организациями. При выполнении таких работ сторонними организациями в расходы по доведению включается стоимость выполненных работ и расходы по перевозке к месту выполнения работ и обратно, по погрузке и выгрузке, выполненные сторонними организациями.

Фактическая себестоимость материалов определяется при их принятии к бухгалтерскому учету и не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

При большой номенклатуре используемых материалов невозможно вести их текущий учет по фактической себестоимости. Поэтому в соответствии с п. 80 Методических указаний по бухгалтерскому учету материально-производственных запасов в текущем учете (в аналитическом бухгалтерском учете и местах хранения материалов) разрешается применять условные учетные цены.

В качестве учетных цен на материалы разрешено применять:

- договорные цены. В этом случае другие расходы, входящие в фактическую себестоимость материалов, учитываются отдельно в составе транспортно-заготовительных расходов;

- фактическую себестоимость материалов по данным предыдущего месяца или отчетного периода (отчетного года. В этом случае отклонения между фактической себестоимостью материалов текущего месяца и их учетной ценой учитываются в составе транспортно-заготовительных расходов;

- планово-расчетные цены. В этом случае отклонения договорных цен от планово-расчетных учитываются в составе транспортно-заготовительных расходов. Они предназначены для использования внутри организации. Планово-расчетные цены разрабатываются и утверждаются организацией применительно к уровню фактической себестоимости соответствующих материалов;

- среднюю цену группы. В этом случае разница между фактической себестоимостью материалов и средней ценой группы учитывается в составе транспортно-заготовительных расходов.

В соответствии с п. 16 ПБУ 5/01 при отпуске материалов в производство и ином выбытии их оценка производится организацией одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материалов (метод ФИФО);

- по себестоимости последних по времени приобретения материалов (метод ЛИФО).

До 2008 г. использовался также способ оценки по себестоимости последних по времени приобретения материалов (метод ЛИФО).

Организация может использовать различные способы оценки материалов при их отпуске в производство для различных групп (видов) материалов, но по отдельному виду (группе) материалов в течение отчетного года может применяться только один из вышеуказанных способов оценки.

Применение какого-либо из перечисленных способов по группе (виду) материалов должно отражаться в учетной политике организации исходя из допущения последовательности применения учетной политики.

Оценка материалов по себестоимости каждой единицы производится организацией в случае, если материалы используются в особом порядке (драгоценные металлы, драгоценные камни, радиоактивные вещества и т. п.).

Согласно п. 74 Методических указаний при списании (отпуске) материалов по себестоимости каждой единицы могут применяться два варианта исчисления себестоимости единицы материалов:

- включая все расходы, связанные с приобретением запаса;

- включая только стоимость запаса по договорной цене (упрощенный вариант).

Применение упрощенного варианта допускается при отсутствии возможности непосредственного отнесения транспортно-заготовительных и других расходов, связанных с приобретением запасов, на их себестоимость.

В этом случае величина отклонения (разница между фактическими расходами по приобретению материала и его договорной ценой) распределяется пропорционально стоимости списанных (отпущенных) материалов, исчисленной в договорных ценах.

При использовании способа оценки материалов по средней себестоимости, по каждому виду (группе) материалов определяется средняя себестоимость единицы материалов за период. Данный метод оценки является наиболее распространенным.

Средняя себестоимость определяется как частное от деления общей себестоимости вида (группы) материалов, которыми располагала организация в течение периода (запас на начало плюс поступление за период), на их количество. Средняя себестоимость может определяться также как скользящая средняя себестоимость. В этом случае расчет средней себестоимости производят при каждом отпуске материалов со склада.

Вариант исчисления средней себестоимости материалов должен раскрываться в учетной политике организации.

Оценка материалов методом ФИФО основана на допущении, что материалы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т. е. материалы, первыми поступающие в производство, должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости материалов, числящихся на начало месяца. При применении этого метода оценка материалов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений.

Оценка материалов методом ЛИФО основана на допущении, что материалы, первыми поступающие в производство, должны быть оценены по себестоимости последних по времени приобретений. При применении этого метода оценка материалов, находящихся в запасе, производится по фактической себестоимости ранних по времени приобретений.

Рассмотрим названные способы оценки материалов при их отпуске на примере.

Данные о движении материалов за отчетный месяц:

Читайте также: