Формы оплаты труда в организации шпора

Виды оплаты труда

Оплата труда имеет два вида:

- Основная заработная плата. Начисляется работнику в зависимости от отработанного времени, количества и качества выполненной работы, тарифной ставке или окладам, оплата по сдельным расценкам, премиальные выплаты, доплаты за особые условия работы (работа в ночное время, бригадирские надбавки, компенсация простоев не по вине работника и т.п.);

- Дополнительная заработная плата включает в себя выплаты за неотработанное время, которые регулируются на законодательном уровне (оплата отпусков, перерывов для кормящих матерей, льготного времени работы несовершеннолетних, оплата неиспользованного отпуска и т.д.)

Формы оплаты труда

Существует две формы оплаты труда: повременная и сдельная, которые в свою очередь подразделяются на несколько форм.

Повременная форма оплаты труда.

- Простая повременная оплата. Данный вид оплаты производится за определенное количество неотработанного времени и не зависит от количественных характеристик работы. Начисляется путем умножения часовой или дневной ставки на количество в часах или днях отработанного времени. Если работнику установлен оклад, то оплата труда рассчитывается исходя из отработанного времени по размеру оклада в месяц.

- Повременно-премиальная оплата труда. Такая форма оплаты подразумевает, что к расчетам повременной оплаты добавляют премию, оговоренную в трудовом соглашении с работником или закрепленную в других внутренних документах организации.

Сдельная оплата труда.

- Прямая сдельная оплата труда. Осуществляется на основании установленных сдельных расценок за единицу произведенных работником изделий или работ. Данная форма оплаты труда также учитывает квалификацию работника.

- Сдельно-премиальная форма оплаты труда. Предусматривает начисление премий за перевыполнение плана выработки или достижения определенных качественных показателей выполненной работы

- Сдельно-прогрессивная форма оплаты труда. Суть данной формы оплаты труда в повышении оплаты за выработку продукции или работ сверх установленной нормы.

Косвенно-сдельная форма оплата труда. Производится для работников вспомогательного производства в процентах к заработной плате рабочих основного производства (наладчиков, комплектовщиков, помощников мастеров и др.).

На практике часто применяют смешанные формы оплаты труда. Это касается, прежде всего, работников совмещающих несколько должностей на одном предприятии.

Аккордная оплата труда. Применяется для начисления оплаты за комплекс работ или производство определенного объема продукции или работ, а не за конкретную производственную операцию.

- Курсовая работа Виды, формы и системы оплаты труда, порядок ее начисления 460 руб.

- Реферат Виды, формы и системы оплаты труда, порядок ее начисления 280 руб.

- Контрольная работа Виды, формы и системы оплаты труда, порядок ее начисления 200 руб.

Системы оплаты труда

Существует три основные системы оплаты труда:

- тарифная;

- бестарифная;

- смешанная.

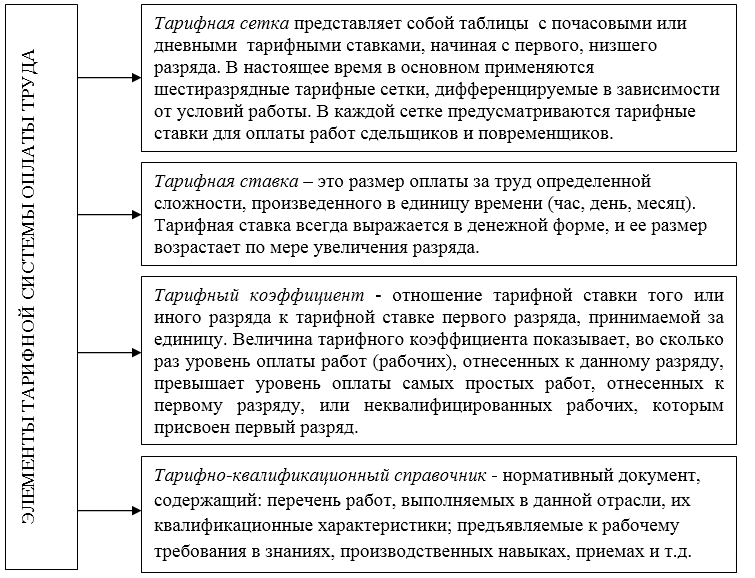

Тарифная система представляет собой совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий.

Тарифная система оплаты труда состоит их нескольких элементов (Рис.1):

Рисунок 1. Элементы тарифной системы оплаты труда

Бестарифная система оплаты труда подразумевает неиспользование гарантированных тарифных ставок и должностных окладов. При бестарифной системе оплаты труда, заработная плата работника зависит от конечных результатов работы всего подразделения организации и представляет собой долю в заработанном всем коллективом фонде оплаты труда. Доля заработной платы отдельного работника определяется исходя из квалификации работника и его трудового участия.

Задай вопрос специалистам и получи

ответ уже через 15 минут!

Применение бестарифной системы целесообразно при возможности учета результатов труда каждого работника. Данная система положительно сказывается на общей заинтересованности коллектива и каждого работника в отдельности.

Порядок начисления заработной платы

Порядок начисления заработной платы регулируется на законодательном уровне, прежде всего Трудовым Кодексом РФ.

В каждой организации, порядок начисления заработной платы регулируется на основании внутренних локальных актов организации.

- положение об оплате труда;

- штатное расписание;

- приказ о приеме на работу;

- трудовой договор;

- табель учета рабочего времени;

- приказ о поощрении и т.д.

Для избегания нарушений прав работников необходимо придерживаться четких правил по начислению и выплате заработной платы.

Размер заработной платы работника за месяц должен быть равен или быть выше установленного на данный момент минимального размера заработной платы, с учетом районного коэффициента.

Для правильного начисления заработной платы необходимо учесть принятые в организации для каждой должности способы оплаты труда, все виды взысканий и поощрений, налоговые вычеты и различные социальные надбавки.

За отработанный месяц работодатель обязан выдавать работникам расчетные листки, в которых указывается:

- размер начисленной заработной платы;

- надбавки;

- премии;

- положенные вычеты;

- удержанный НДФЛ;

- размер выплаченного аванса;

- остаток задолженности за предприятием.

Таким образом, начисление заработной платы включает в себя множество аспектов внутреннего порядка оплаты труда, и требований законодательства.

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь

Оплата труда и заработная плата

| 1. вознаграждения за труд | основная (обязательная) часть |

| 2. компенсационных | |

| 3. стимулирующих выплат | дополнительная часть |

Однако стоит учесть, что не все составляющие обязательны к выплате сотруднику.

Заработок за месяц не может быть ниже уровня МРОТ, установленного Правительством, и включает в себя надбавки за сложность работы и особые условия (работы в выходные дни и т.п.). А вот стимулирование остаётся на усмотрение работодателя и начисляется, только если сотрудник качественно выполнил свою работу, по мнению работодателя.

В итоге получается, что понятие оплаты труда шире, чем понятие заработной платы, т.к. представляет собой перечень всех элементов, из которых впоследствии собирается заработная плата конкретного работника.

Каким образом выплачивать заработную плату каждый работодатель решает самостоятельно, учитывая минимальные установления ТК.

Ст. ст. 23 и 132 ТК устанавливают невозможность дискриминации работников при равной квалификации, выработке и качестве работы труда. Это значит, что нельзя устанавливать различную оплату за одинаковый труд.

Соответственно работодатель должен применять единые параметры при назначении заработной платы. Вариация таких параметров представляет собой систему оплаты труда. Она должна базироваться на нормах законов и не ухудшать положение работника по сравнению с ними.

Формы оплаты труда

Система – это совокупность правил оплаты труда. Форма – это одно из этих правил.

Ст. 131 ТК РФ закрепляет две формы, в которых может быть оплачен труд:

- Денежная – производится в рублях.

- Неденежная – натуральная — выплачивается в любом незапрещенном законом вещественном или невещественном виде. Размер натуральной части не более 15 % от всей зарплаты лица.

Системы оплаты труда

Работодатель в зависимости от характера хозяйственной деятельности с помощью заработной платы может повысить выработку и/или снизить издержки. Для этого надо выбрать рациональные системы оплаты труда.

Существует 3 основных системы, подразделяющиеся на множество видов. Для наглядности все они представлены в таблице ниже.

1. Тарифная система

Тарифная система оплаты труда

Тарифная СОТ самая распространённая, применяется и госорганами, и коммерческими организациями. В её основе лежит ранжирование заработной платы сотрудников в зависимости от их квалификации, стажа работы, приобретённых навыков, выработки, условий и характера труда. В государственных учреждениях применяется Единая тарифная сетка. В коммерческих – схожие с ней документы, утверждённые с учётом мнения профсоюзного органа.

Тарификация регулируется законодательно для многих отраслей деятельности. Например, для работников сферы образования установлена индивидуальная тарифная СОТ в соответствии с Постановлением Правительства от 05.08.2008 за № 583.

Выделяют два вида тарифной системы: сдельную и повременную.

Повременная форма оплаты труда

При простой повременной СОТ оплачивается время, отработанное в периоде. Периодами могут признаваться: часы, дни, месяцы и вариации этих периодов.

При премиальной – к зарплате за время добавляется премия за качество работы, исчисляемая в % от оклада по ставке. Премия может носить разовый характер или применяться на постоянной основе.

При окладной – работник вправе рассчитывать на ежемесячную зарплату в том размере, как она установлена в трудовом договоре. При достижении определённой квалификации (определяемой субъективно работодателем) оклад может быть повышен.

Сдельная система оплаты труда

Сдельная СОТ применяется организациями, которые предоставляют услуги, выполняют работы или же производят товар. Их прибыль напрямую зависит от скорости работы сотрудников, поэтому выгодно платить не за единицу времени, а за единицу выработки. Формула выплаты такова: сколько сделал – столько получил. Количество продукта умножается на цену за единицу (на сдельную расценку). Такая СОТ стимулирует сотрудников постоянно повышать выработку и качество работы. Второй показатель не менее важен, т.к. расчёт зарплаты производится по итогам периода строго после анализа работы. Т.е. если Петров произведёт 200 деталей, из которых 100 будут негодными, оплатят только 100.

Основанием начисления заработной платы будут документы, подтверждающие выполнение сотрудников личного производственного плана. Для того, чтобы облегчить подсчёт и минимизировать ошибки необходимо тщательно продумать систему учёта показателей сотрудников.

При прямой — оплата производится за количество единиц выработки по одинаковой цене за каждую.

При прогрессивной – сдельная расценка повышается за каждую единицу сверх плана.

При премиальной – к зарплате, рассчитанной по прямой сдельной системе, добавляется премия за выполнение плана, сжатие сроков, отсутствие брака, экономность расхода материала и т.п.

При косвенной оплачивается труд вспомогательного персонала, размер оплаты установлен в процентах от зарплаты основного работника.

При аккордной зарплата начисляется за комплексное выполнение плана в общем, единица выработки в этом случае роли не играет. Различают:

- индивидуально-сдельную СОТ – зарплата за достижение собственных показателей;

- коллективную – зарплата одного человека зависит от успешного достижения поставленных целей всем коллективом. Данная система развивает командный дух в коллективе.

Бестарифная система оплаты труда

Бестарифная СОП напоминает опционную систему в стартапах. Есть фонд оплаты труда и сотрудники. Предположим – 100 тысяч рублей и 10 человек. Работодатель устанавливает, что:

- ФОТ может быть увеличен, если поднимется прибыль компании,

- Доля зарплаты каждого сотрудника – 10%.

Доля может ранжировать сотрудников по объёму участия в работе либо быть одинаковой для всех.

В трудовом договоре, естественно, пропишут 10 тыс.рублей – зарплата в месяц. Упоминать % нельзя по ТК, да и не очень-то выгодно для фирмы.

После оглашения условий работы можно не устанавливать дополнительного стимулирования, работники сами будут стремиться к увеличению дохода компании. Такая модель применима к небольшим, начинающим компаниям, которые не будут выходить на биржу, но хотят заинтересовать работников, не имея денег на премии.

Смешанная система оплаты труда

Смешанная СОТ объединяет в себе тарифной и бестарифной СОТ – у сотрудника есть определённый оклад, но в данном случае он напрямую зависит от успешности его работы: от количества продаж, от качества разработок, от отработанного времени и т.п.

Чем больше выработка, тем больше оклад. И наоборот. Отличие от тарифной в том, что уменьшается вся зарплата вплоть до МРОТ.

Система плавающих окладов предполагает пересчёт оклада ежемесячно по результатам труда за прошлый период.

При комиссионных расчётах сотрудник может рассчитывать на процент от прибыли фирмы в общем, либо от каждой единицы выработки. Эта СОТ очень часто применяется в страховых компаниях.

Оплата труда в дилерской сети очень близка к оплате по гражданско-правовому договору, однако имеет место и в трудовом праве. Сотрудник обязан реализовать некую массу товаров компании, которую он закупает за собственный счёт. Разница между закупочной ценой и ценой продажи третьим лицам и является заработной платой лица.

Все системы организации заработной платы в зависимости от принятого показателя для определения затрат труда принято подразделять на две большие группы - формы заработной платы, представляющие собой классификационные группировки систем оплаты труда по признаку, характеризующему основной его результат, учитываемый при начислении заработной платы. Если в качестве основного измерителя используется количество изготовленной продукции (выполненной работы, оказанных услуг), то ее относят к сдельной форме оплаты труда, а при использовании в качестве измерителя количества отработанного времени - к повременной.

Сдельная и повременная формы отличаются различным подходом к определению основной нормы затрат труда. Так, при повременной оплате основной нормой затрат труда является единая, установленная законом, продолжительность рабочего времени с перечнем трудовых обязанностей работника, которые он должен выполнять в течение этого периода. При сдельной оплате в качестве основной нормы труда используется норма выработки, рассчитываемая также исходя из установленной продолжительности рабочего времени.

С точки зрения экономической сущности между сдельной и повременной формами оплаты труда нет принципиальных различий - обе базируются на определенной рынком труда цене рабочей силы и установленной продолжительности рабочего времени. В обеих из них учитывают результаты труда и необходимое для него рабочее время. Различие в том, что при повременной оплате результат выступает в скрытой форме, например в форме должностных инструкций и положений, а рабочее время - в открытой. При сдельной же оплате результат труда выступает непосредственно, а рабочее время, требуемое для его достижения и неотделимое от него - опосредованно.

Каждая из форм оплаты труда имеет ряд систем заработной платы, отличающихся способом увязки цены рабочей силы (ставок заработной платы) с результатом труда работников, позволяющим начислить каждому из них заработную плату в соответствии с фактическими затратами труда. Рыночная цена единицы труда - это ставка заработной платы, обусловленная в договоре (контракте, соглашении) и определяющая уровень оплаты труда, имеющего конкретные профессионально-квалификационные и иные характеристики в единицу времени.

На практике выбор формы оплаты труда предопределяется наличием основного показателя для учета результатов затрат труда. Право выбора предоставлено работодателю по согласованию с профсоюзной организацией или представителями работающих.

На предприятиях при организации оплаты труда необходимо решать задачи, касающиеся того, чтобы каждая из применяемых систем способствовала направлению усилий работника на достижение определенного результата трудовой деятельности, например, выполнение нужного качества и в заданные сроки вида работ. С другой стороны, использование любой системы оплаты труда должно давать возможность работнику реализовать его способности, получать достойную по затратам его труда заработную плату.

Повременная система оплаты труда подразделяется на простую повременную и повременно-премиальную. Простая повременная осуществляется по тарифным ставкам присвоенного разряда (установленным окладам) за фактически отработанное время независимо от количества и качества выполненных работ. Повременно-премиальная используется, когда кроме тарифной заработной платы начисляется еще и премия за достижение установленных показателей (количественных, качественных). Такие системы рекомендуется применять в производствах, где затруднено нормирование труда и отсутствуют нормы выработки, повышены требования к качеству выпускаемой продукции, а ее количество не зависит от усилий рабочего. На предприятиях машиностроительного, лесного комплекса повременные системы часто применяются на подготовительно-вспомогательных работах.

Использование сдельной оплаты труда может быть эффективным при наличии следующих факторов:

1) количественных показателей выработки или работы, реально отражающих затраты труда работников;

2) возможности исполнителя увеличивать выработку или объем работ сравнительно с установленной нормой в существующих на предприятиях организационно-технических условиях производства;

3) необходимости стимулирования роста выработки продукции, увеличения объема работ или сокращения численности работников за счет интенсификации труда;

4) отсутствия отрицательного влияния сдельной оплаты труда на уровень качества продукции (работ), выполнения технологических режимов и требований безопасности, рациональности расходования сырья, материалов, энергии и других ресурсов.

В зависимости от способа учета выработки и применяемых видов дополнительной оплаты сдельная форма включает следующие сдельные системы: прямую и косвенную сдельную, сдельно-премиальную и сдельно-прогрессивную, аккордную.

При прямой сдельной системе оплата труда ставится в непосредственную зависимость от его результатов, т.е. определяется количеством выработанной продукции (работы) по установленной сдельной расценке. При косвенной системе заработок работника ставится в зависимость от результатов труда обслуживаемых им рабочих-сдельщиков (станков, машин). Она находит свое применение при оплате труда бригад и рабочих по техническому обслуживанию оборудования, механиков, наладчиков.

Сдельная расценка при косвенно-сдельной системе оплаты труда Скр, определяется по формуле:

где Тс - тарифная ставка работника;

Нв - норма выработки, установленная основному рабочему или на один обслуживаемый механизм;

N - число единиц обслуживания.

Заработную плату по косвенно-сдельной оплате труда Зкс можно определить по формуле:

где В - фактическое выполнение производственного задания (норм выработки) объектом обслуживания.

Заработная плата рабочего при косвенно-сдельной оплате труда может определяться и без использования косвенно-сдельной расценки через коэффициент Кср, учитывающий средний процент выполнения производственного задания по объектам обслуживания:

где Дф - фактическое время, отработанное рабочим за расчетный период.

При сдельно-премиальной системе рабочему кроме оплаты труда по прямым сдельным расценкам за выполненный объем работ Зс дополнительно начисляется премия за выполнение П1 и перевыполнение П2 заданного объема работ Q. Заработную плату Зсп можно определить по формуле:

Зс = СрВ; Ср = Тс/Нв = Тс* Нвр

где Ср - сдельная расценка;

В - количество выработанной продукции;

Тс - тарифная ставка;

Нв и Нвр - соответственно норма выработки и норма времени.

Сдельно-премиальная система применяется для оплаты труда основных рабочих во многих предприятиях различных отраслей промышленности. Ее широкое распространение объясняется тем, что она создает большую материальную заинтересованность исполнителей в результате своего труда, стимулирует рост производительности и повышает ответственность за выполненную работу.

Сдельно-прогрессивная система отличается от прямой сдельной тем, что вся продукция, произведенная сверх нормы, оплачивается не по обычной сдельной расценке, а по увеличенной (прогрессивной). При сдельно-прогрессивной системе заработок рабочего увеличивается быстрее, чем растет выработка (производительность), что исключает возможность постоянного и массового ее применения. Поэтому ее рекомендуется применять в течение ограниченного срока и на тех участках и работах, где складывается неблагоприятное положение с выполнением производственного задания (плана) и возникает необходимость дополнительного материального стимулирования в перевыполнении норм затрат труда.

Важным моментом при использовании сдельно-прогрессивной системы оплаты труда является определение исходной базы для оплаты по увеличенным (прогрессивным) расценкам. Так, например, при работе по технически обоснованным нормам выработки их можно принять за исходную базу, в других случаях - выполнение норм не ниже среднего уровня, достигнутого на данном предприятии.

Аккордная система оплата труда является разновидностью сдельной оплаты труда, при которой заработная плата начисляется коллективу (бригаде) или отдельному работнику не за отдельную операцию, а за весь заранее заданный объем работ, входящих в аккордное задание. Сумма заработка рассчитывается до начала работ, исходя из действующих норм выработки (времени), расценок на выполнение работ, включенных в задание. При досрочном и качественном выполнении работ может начисляться премия, а ее размеры - увеличиваться по мере сокращения срока выполнения аккордного задания.

Аккордная оплата труда применяется, как правило, для оплаты бригады, звена рабочих и может рассматриваться как вариант бригадной (коллективной) сдельной системы с той лишь разницей, что общая сумма заработной платы за выполнение задания объявляется работникам до начала работы. Получив задание, рабочие представляют себе объем и характер работы, сроки ее выполнения, сумму возможного заработка. На промышленных предприятиях применяется она преимущественно на срочных и важных участках работы. Ее применение возможно и по результатам сдачи конечной продукции, что позволяет упростить учет, повысить качество и объемы выхода готовой продукции, увеличить производительность труда.

Каждая из форм оплаты труда может быть как индивидуальной и коллективной. Применение коллективных систем оплаты труда целесообразно, когда объединение работников в трудовой коллектив предопределяется технологически, т.е. для выполнения определенного технологического комплекса работ необходимы совместные усилия исполнителей, а конечные результаты производства являются непосредственным результатом их труда. При этом выделяют три основные группы работ, отвечающие этим требованиям.

Во-первых, это работы по обслуживанию крупного оборудования (аппаратов, агрегатов и т.п.), сборке и монтажу крупных объектов, а также многие тяжелые работы, которые не могут выполняться отдельным исполнителем.

Во-вторых, это работа на поточных линиях и технологических потоках, где изготовление конечной продукции или конечный результат труда требуют от каждого работника четкого, слаженного, синхронизированного по времени исполнения своей операции, а заделы на рабочих местах (сверх нормативно необходимых) не допускаются или вообще нецелесообразны. В таких организационно-технических условиях каждый исполнитель обеспечивает работу другим работникам, занятым на потоке (поточной линии, конвейере и т.п.), а объем работы каждого последующего из них полностью зависит от успешной работы предыдущего. Затраты труда каждого работника отражаются непосредственно в конечных результатах производства и могут быть измерены количеством изготовленной продукции.

В-третьих, это работы по обслуживанию и контролю за ходом технологического процесса. При выполнении таких работ не могут быть определены показатели индивидуальной выработки каждым исполнителем, но они своим трудом оказывают влияние на количество выпускаемой продукции сверх установленных норм.

Поможем написать любую работу на аналогичную тему

В соответствии с положениями ст.135 ТК РФ, заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Соответственно, у каждого работодателя должна быть предусмотрена собственная система оплаты труда работников. Базой для ее разработки будут являться положения Трудового кодекса и другие нормы действующего законодательства. Что подразумевает под системой оплаты труда действующее законодательство и какие к ней предусмотрены требования? Как ясно из самого названия, под системой оплаты труда подразумевается некая совокупность условий получения работником заработной платы - вознаграждения за свой труд.

В соответствии со ст.129 ТК РФ, заработная плата (оплата труда работника) - вознаграждение за труд, которое зависит от:

- квалификации работника,

- сложности, количества, качества и условий выполняемой работы.

- компенсационные выплаты*,

- стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии, иные поощрительные выплаты).

В соответствии с положениями ст.135 ТК РФ, системы оплаты труда, включая:

- Размеры:

- тарифных ставок,

- должностных окладов,

- доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных,

- Системы:

- доплат и надбавок стимулирующего характера,

- премирования,

Все эти документы должны быть составлены в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

При выборе и разработке внутрифирменных систем оплаты труда работников могут применяться различные системы:

- Тарифные системы оплаты труда.

- Бестарифные системы оплаты труда.

- Смешанные системы оплаты труда.

Данная статья призвана помочь начинающим специалистам разобраться в видах и формах систем оплаты труда, при анализе (а в случае необходимости и разработке) внутрифирменных систем оплата труда компании.

Тарифная система оплаты труда

Остальные виды систем Трудовым кодексом не установлены, однако в соответствии с положениями ст.135 ТК РФ, работодатель имеет право устанавливать у себя на предприятии любые системы оплаты труда, которые должны отвечать одному единственному условию:

- они не должны противоречить требованиям ТК РФ и других документов, содержащих нормы трудового права.

- тарифные ставки,

- оклады (должностные оклады),

- тарифную сетку,

- тарифные коэффициенты.

Тарифный разряд - это величина, отражающая сложность труда и уровень квалификации работника. Квалификационный разряд - это величина, отражающая уровень профессиональной подготовки работника. Тарификацией работ называют отнесение видов труда к тарифным разрядам или квалификационным категориям в зависимости от сложности труда. Сложность выполняемых работ определяется на основе их тарификации.

Тарификация работ и присвоение тарифных разрядов работникам производятся с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих или с учетом профессиональных стандартов.

Тарифные системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Тарифные системы оплаты труда устанавливаются с учетом:

- единого тарифно-квалификационного справочника работ и профессий рабочих,

- единого квалификационного справочника должностей руководителей, специалистов и служащих или профессиональных стандартов,

- государственных гарантий по оплате труда.

При этом, заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда (ст.132 ТК РФ).

Вместе с тем, запрещается какая бы то ни было дискриминация при установлении условий оплаты труда.

*То есть установления должностного оклада по свободной должности от минимального до максимального размера.

Основными формами тарифной системы оплаты труда являются повременная и сдельная.

Отличие между повременной и сдельной оплатой труда в том, что при повременной оплате труда оплата зависит от количества отработанного времени, а при сдельной – от количества:

- произведенных единиц продукции,

- выполненных операций.

- Повременная форма оплаты труда.

Данная форма оплаты труда применяется тогда, когда труд сотрудника не подлежит нормированию или слишком тяжело организовать учет выполненных операций.

Обычно повременная система оплаты труда применяется при оплате труда административно – управленческого персонала, а так же сотрудников вспомогательного производства и обслуживающего хозяйства.

Кроме того, такая форма оплаты применяется при оплате труда совместителей.

При простой повременной форме оплаты труда заработная плата выплачивается за определенное количество отработанного времени и не зависит от количества выполненных операций.

Расчет осуществляется исходя из тарифной ставки или оклада и количество отработанного времени.

Сумма заработной платы определяется как произведение тарифной ставки (должностного оклада) на величину фактически отработанного времени.

В случае, если месяц отработан сотрудником не полностью, то заработная плата будет начислена сотруднику только за фактически отработанное время.

Если компания применяет почасовую или поденную системы оплаты труда, то зарплата сотрудника будет определяться исходя из часовой (дневной) ставки помноженной на число фактически отработанных часов или дней.

При повременно-премиальной форме оплаты труда при расчете зарплаты учитывается не только отработанное время, но и количество/качество работы, исходя из которых сотруднику начисляется премия.

Размер премии может устанавливаться в процентах от оклада (тарифной ставки) сотрудника, в соответствии с действующими в компании:

- положением о премировании,

- коллективным договором,

- приказом руководителя компании.

- Сдельная форма оплаты труда.

Сдельная форма оплаты труда стимулирует сотрудников к повышению производительности и качества выполняемых работ.

Размер заработной платы определяется на основании сдельных расценок, предусмотренных за выполнение каждой единицы продукции, операции.

Сдельная форма оплаты труда используется в организациях, которые имеют возможность четкой фиксации количества и качества производимой продукции, выполненных операций.

Сдельная форма оплаты труда, в свою очередь, разделяется, в зависимости от выбранного способа расчеты заработной платы на следующие виды:

- Прямая сдельная оплата труда.

- Сдельно-премиальная оплата труда.

- Сдельно-прогрессивная оплата труда.

- Косвенно-сдельная оплата труда.

- Аккордная оплата труда.

При использовании прямой сдельной формы оплаты труда, заработная плата сотрудников напрямую зависит от количества изготовленных единиц продукции и выполненных операций.

Расчет зарплаты осуществляется исходя из сдельных расценок. Количество изготовленных единиц продукции (выполненных операций) умножается на соответствующие сдельные расценки.

При сдельно-премиальной оплате труда, заработная плата сотрудников состоит из двух частей:

- Первая часть рассчитывается исходя из выработки и сдельных расценок.

- Вторая часть состоит из премии, рассчитываемой в % от суммы сдельного заработка.

При использовании сдельно-прогрессивной формы оплаты труда, заработная плата сотрудников рассчитывается следующим образом:

- За изготовление продукции/выполнение операций в пределах норм зарплата рассчитывается по твердым расценкам.

- За изготовление продукции/выполнение операций сверх установленных норм зарплата рассчитывается по повышенным (прогрессивным) расценкам.

Использование косвенно-сдельной формы оплаты труда обычно осуществляется при расчетах по заработной плате с сотрудниками вспомогательных производств и обслуживающих хозяйств.

Размер заработной платы таких сотрудников зависит от выработки основного рабочего персонала и оплачивается по косвенно-сдельным расценкам за количество продукции/выполненных операций, произведенных компанией.

Так же заработок обслуживающих рабочих может устанавливаться в процентах от заработной платы основных рабочих.

При аккордной оплате труда заработная плата сотрудников не зависит от объема изготовленных единиц продукции/выполненных операций, а устанавливается за комплекс работ.

При этом, в зависимости от того, как на предприятии организован производственный процесс, аккордная оплата труда может быть индивидуально-сдельной и коллективно-сдельной.

В случае индивидуально-сдельной оплаты труда зарплата сотрудника рассчитывается исходя из количества произведенной им продукции и ее качества.

Сумма заработка рассчитывается исходя из сдельных расценок.

При коллективно-сдельной оплате труда зарплата сотрудников определяется в совокупности с учетом фактически произведенной продукции и выполненных работ, их сдельных расценок.

Зарплата каждого конкретного сотрудника рассчитывается исходя из объема произведенной всем подразделением (коллективом) продукции и количества (качества) его труда в общем объеме произведенных работ.

Таким образом, зарплата одного сотрудника при коллективно-сдельной оплате труда, зависит от общей выработки.

Бестарифная система оплаты труда

Каждому сотруднику устанавливается постоянный коэффициент квалификационного уровня.

При этом, при расчете заработка учитывается коэффициент трудового участия (КТУ) конкретного сотрудника в результатах деятельности компании.

При использовании бестарифной системы сотрудникам не устанавливается твердого оклада или тарифной ставки.

- размеры окладов, премий, иных поощрительных выплат,

- соотношение их между отдельными категориями сотрудников,

Заработок сотрудника при такой системе оплаты труда зависит от конечных результатов работы организации, структурного подразделения, а так же от объема денежных средств, направляемых компанией на пополнение фонда оплаты труда.

Соответственно, зарплата каждого сотрудника рассчитывается, как доля в общем фонде заработной платы.

Бестарифную систему оплаты труда применяют в ситуации, когда имеется возможность организовать учет результатов работы сотрудника.

Такая система стимулирует общую заинтересованность коллектива в результатах работы и повышает уровень ответственность каждого сотрудника за их достижение.

Соответственно, бестарифная система может применяться не крупными компаниями.

При этом, если деятельность компаний связана с производством продукции и, соответственно, применение бестарифной системы может ущемить интересы сотрудников в части гарантий, предусмотренных Трудовым кодексом.

В таких случаях компании применяют смешанные системы оплаты труда, с элементами тарифной и бестарифной систем. О них мы и поговорим ниже.

Смешанная система оплаты труда

Система такого типа может применяться, например, в бюджетной организации, которая имеет право на осуществление предпринимательской деятельности в соответствии с учредительными документами.

К смешанным системам оплаты труда относятся:

Такая система может применяться для оплаты труда административно-управленческого персонала и специалистов.

Соответственно, размер зарплаты зависит от качества выполнения сотрудником его должностных обязанностей.

Применение комиссионной формы оплаты труда в настоящее время встречается довольно часто.

По такой системе оплачивается труд многих специалистов отделов продаж.

Зарплата сотрудника за выполнение своих должностных обязанностей определяется в этом случае, как фиксированный процент с доходов от реализации товаров, продукции, работ и услуг.

При этом выбор конкретного механизма расчета заработной платы, при применении комиссионной формы оплаты труда, регламентируется исключительно внутренними нормативными актами компании и зависит от специфики деятельности организации.

Многие торговые компании, например, устанавливают комиссионные, как фиксированный процент от суммы выручки от реализации товаров.

Кроме того, в компании может быть установлен дифференцированный размер процентов – в зависимости от вида продаваемых товаров и их экономической отдачи.

Так же, зачастую, вместо процентов используются твердые расценки за реализацию каждой товарной единицы/партии товаров.

В заключение поговорим о дилерском механизме.

Данная система оплаты труда основывается на том, что сотрудник компании за свой счет приобретает товары компании, чтобы самостоятельно их реализовать.

Соответственно, размер заработка сотрудника в таком случае представляет собой разницу между ценой, по которой сотрудник закупил товары и ценой, по которой он их реализовал покупателям.

Читайте также: