Материальные ресурсы и эффективность их использования шпоры

Анализобеспеченности предприятия основными средствами, материальными ресурсами;эффективность их использования

Анализ обеспеченности предприятия основнымисредствами

Анализ обеспеченности предприятия материальнымиресурсами

Анализ эффективности использования основныхфондов

Анализ эффективности использования материальныхресурсов

Анализобеспеченности предприятия основными средствами

Одним из факторов увеличения объема производства продукцииявляется обеспеченность их основными средствами в необходимом количестве иассортименте и эффективное их использование.

• определениеобеспеченности предприятия и его структурных подразделений основными средствамии уровня их использования;

• выявлениепричин изменения их уровня;

• расчетвлияния использования основных средств на объем производства продукции и другиепоказатели;

• изучениестепени использования производственной мощности предприятия и оборудования;

• установлениерезервов повышения эффективности использования основных средств.

Поскольку обеспеченность предприятия ОПФ (точнее их наличие) тесносвязано с их движением (вводом, выбытием) и (физическим и моральным) состояниемАнализ обычно начинается с изучения объема основных средств, их динамики иструктуры как в целом, так и по отдельным подразделениям.

Большое значение имеет анализ 1) движения и 2) техническогосостояния основных средств, который проводится по данным бухгалтерскойотчетности (форма № 5). Для этого рассчитываются следующие показатели:

1) коэффициент обновления (Кобн), характеризующий долю новыхосновных средств в общей их стоимости на конец года:

Кобн = Стоимость ввновь поступивших (ОПФ) основных средств /Стоимость основных средств на конец периода;

2) Коэффициент выбытия

Кв = Стоимость выбывших (ОПФ) основных средств / Стоимостьосновных средств на начало периода

3) коэффициент прироста ОПФ (Кпр):

Кпр = Сумма прироста основных средств / Стоимость ОПФ на началопериода

4) коэффициент износа (Кизн):

Кизн = Сумма износа (амортизации) основных средств / Первоначальнаястоимость основных средств на соответствующую дату

5) коэффициент технической (физической) годности (Кг):

Кг = Остаточная стоимость основных средств / Первоначальнаястоимость основных средств

6) срок обновления основных средств (Тобн):

Тобн = Стоимость основных средств на начало периода / Стоимостьвновь поступивших (введеннных) основных средств

В рамках анализа этих показателей проверяется выполнение плана по

· вводув действие новых объектов,

· ремонту-(модернизации) основных средств.

Определяется доля прогрессивного оборудования в его общемколичестве и по каждой группе машин и оборудования, а также доляавтоматизированного оборудования.

Объектами изучения здесь должны быть физический и моральный износОПФ. Анализ морального износа предполагает расчет величины финансовых потерь отиспользования устаревшего оборудования.

Для характеристики возрастного состава и морального износа фондыгруппируют по продолжительности эксплуатации (до 5 лет, 5-10, 10-20 и более 20лет), рассчитывают средний возраст оборудования.

Обеспеченность предприятия отдельными видами машин, механизмов,оборудования, помещениями устанавливается сравнением фактического их наличия сплановой потребностью, необходимой для выполнения плана по выпуску продукции.

Обобщающими показателями являются фондовооруженность и техническаявооруженность труда.

Показатель общей фондовооруженности (труда) рассчитываетсяотношением среднегодовой стоимости промышленно-производственных фондов ксреднесписочной численности рабочих в дневную смену (имеется в виду, чторабочие, занятые в других сменах, используют те же средства труда).

Уровень технической вооруженности (труда) определяется отношениемстоимости производственного оборудования (активной части ОПФ) ксреднесписочному числу рабочих в дневную смену. Темпы его роста сопоставляютсяс темпами роста производительности труда. Желательно, чтобы темпы ростапроизводительности труда опережали темпы роста технической вооруженности труда.В противном случае происходит снижение фондоотдачи.

Анализобеспеченности предприятия материальными ресурсами

Материальные ресурсы не могут быть запасены впрок. Анализобеспеченности предприятия сырьем и материалами нельзя оценить путем простогосравнения, имеющегося на складе запаса с потребностью для выполненияпроизводственных программ. Это связано с тем, что сырье и материалы относятся кчислу ресурсов, которые нормируются.

Поэтому анализ обеспеченности сводится к следующему:

1)анализу имеющихся контрактов на поставку ресурсов на весь сроквыполнения программы;

2) анализу выполнения этих контрактов с т.з. соблюдения графикапоставок, соответствия качества поставляемого сырья и др.

3)анализу обоснованности норм и нормативов производственныхзапасов

4)анализу соответствия имеющихся на складе ресурсов (запасов) нормативам,а также обоснованности самих нормативов.

Большое значение придается выполнению плана по срокам поставкиматериалов. Нарушение сроков поставки ведет к недовыполнению плана производстваи реализации продукции. Для оценки ритмичности поставок используют коэффициентритмичности, коэффициент вариации.

Пристальное внимание уделяется состоянию складских запасов сырья иматериалов (наличие залежалых, просроченных, порченных и т.д)

Различают запасы текущие, сезонные и страховые. Величина текущегозапаса сырья и материалов (Зсм) зависит от интервала поставки (в днях) исреднесуточного расхода i-гo материала (Рсут): Зсм = Ип Рсут.

В процессе анализа проверяется соответствие фактического размеразапасов важнейших видов сырья и материалов с нормативным. С этой цельюрассчитывают фактическую обеспеченность материалами в днях и сравнивают ее снормативной. Проверку производят также для выявления излишних и ненужных запасовсырья и материалов — по данным складского учета путем сравнения прихода ирасхода. Материалы, не расходуемые на протяжении года и более относят в группунеходовых и подсчитывают общую стоимость.

Управление запасами — позволяет ускорить оборачиваемость капиталаи повысить его доходность.

-оптимизация общего размера запасов

• минимизациязатрат по их обслуживанию;

• обеспечениеэффективного контроля за их движением.

Для оптимизации текущих запасов в зарубежных странах используетсямодель экономически обоснованного заказа (модель EOQ).

Расчетный механизм этой модели основан на минимизации совокупныхзатрат по закупке и хранению запасов на предприятии. Эти затраты делятся на двегруппы:

• суммазатрат по завозу товаров, включая расходы по транспортировке и приемке товаров;

• суммазатрат по хранению товаров на складе предприятия (содержание складскихпомещений и оборудования, зарплата персонала).

Чем больше партия заказа и реже производится завоз материалов, темниже сумма затрат по завозу материалов. Ее можно определить по формуле:

Zсм = VПП / РПП ∙Црз где

Zсм — затраты по завозу материалов;

VПП — годовой объем производственной потребности в данном

сырье или материале;

РПП — средний размер одной партии поставки;

Црз — средняя стоимость размещения одного заказа.

при неизменном VПП и Црз с ростом РПП сумма затрат уменьшается, и наоборот.Следовательно, предприятию более выгодно завозить сырье большими партиями.

Большой размер одной партии вызывает соответствующий рост затратпо хранению товаров на складе, так как при этом увеличивается размер запаса вднях. Сумма затрат по хранению товаров (Zхр.т ) на складе можетбыть определена следующим образом:

Zхр.т = РПП / 2 ∙Схр

где Схр — стоимость хранения единицы товара в анализируемомпериоде.

Схр сумма затрат по хранению товаров на складе минимизируется приснижении среднего размера одной партии поставки.

Модель EOQ позволяет оптимизировать пропорции между двумя группами затраттаким образом, чтобы общая сумма затрат была минимальной. Модель выражаетсяформулой:

EOQ = √(2 ∙VПП ∙Црз )/Cxp

где EOQ — оптимальный средний размер партии поставки.

Отсюда оптимальный средний размер производственного запасаопределяется так:

Среди систем контроля за движением запасов в странах с развитымирыночными отношениями наиболее широкое применение получили АВС-анализ, XYZ-анализ и логистика.

ABC-анализ используется для определения приоритетов в областиуправленческих задач, материалов, поставщиков, рынков сбыта. Все виды запасовделят на три группы исходя из их стоимости, объема и частоты расходования,отрицательных последствий при их нехватке:

категория А —дорогостоящие виды запасов с продолжительным цикломзаказа, которые требуют постоянного мониторинга в связи с серьезностьюфинансовых последствий при их нехватке. Нужен ежедневный контроль за ихдвижением;

категория В— ТМЦ, которые имеют меньшую значимость в обеспечениибесперебойного операционного процесса, контролируются один раз в месяц;

категория С- все остальные ТМЦ с низкой стоимостью, контроль одинраз в квартал.

При XYZ-анализе материалы распределяются в соответствии со структурой ихпотребления:

группа Х — материалы, потребление которых носит постоянныйхарактер; группа Y — сезонные материалы; группа Z — потребляютсянерегулярно.

Такая классификация запасов позволяет повысить эффективностьпринятия решений в области закупки и складирования.

В заключение определяется прирост (уменьшение) объема производствапродукции по каждому виду за счет изменения:

а) количества закупленного сырья и материалов (КЗ);

б) переходящих остатков сырья и материалов (Ост);

в) сверхнормативных отходов из-за низкого качества сырья, заменыматериалов и других факторов (Отх);

г) удельного расхода сырья на единицу продукции (УР).

При этом используется следующая модель выпуска продукции:

VВПi = КЗ, + ∆Qстi – Oтхi /УРi

Уменьшить расход сырья на производство единицы продукции можнопутем упрощения конструкции изделий, совершенствования техники и технологиипроизводства, заготовки более качественного сырья, сокращения до минимумаотходов, повышения квалификации работников и т.д.

Анализэффективности использования основных фондов

Следует различать интенсивность и эффективность использования ОПФ.Когда говорят об интенсивности подразумевают насколько полно используется либомощность (объекта ОПФ), либо временной фонд. Интенсивность использования ОПФопределяется временем их фактической работы за определенный период (чем большевремени отработано оборудованием за определенный период, тем интенсивнее оноиспользовалось).

Для определения эффективности использования ОПФ необходимосравнить результат его использования и его величину (объем).

Эффективность использования ОПФ означает результативность, т.е.сколько полезного результата получено с единицы ОПФ, как правило, с одногорубля ОПФ. Для характеристики эффективности и интенсивности использованияосновных производственных фондов (ОПФ) используются следующие показатели:

фондорентабельность (отношение прибыли (от операционнойдеятельности к среднегодовой стоимости основных средств);

фондоотдача ОПФ (отношение стоимости произведенной продукции ксреднегодовой стоимости ОПФ);

фондоотдача активной части ОПФ (отношение стоимости произведеннойпродукции к среднегодовой стоимости активной части основных средств);

фондоемкость (отношение среднегодовой стоимости ОПФ к стоимостипроизведенной продукции за отчетный период);

относительная экономия (перерасход) ОПФ:

Эопф = ОПФ1 — ОПФ0 — IВП,

где ОПФо, ОПФ1 — соответственно среднегодовая стоимость основныхпроизводственных фондов в базисном и отчетном годах;

IВП — индекс объема производства продукции.

В процессе анализа изучаются: 1) динамика перечисленныхпоказателей, 2) выполнение плана по их уровню, 3) проводятся межхозяйственныесравнения. После этого изучают факторы изменения величины фондорентабельности ифондоотдачи.

Наиболее обобщающим показателем эффективности использованияосновных фондов является фондорентабельность.

Rопф = ФОопф Rвп

Факторами первого уровня, влияющими на фондоотдачу ОФП, являютсяизменение доли активной части фондов в общей сумме ОПФ, удельного весадействующего оборудования в активной части фондов и фондоотдачи действующегооборудования:

ФОопф = Уда •Удд •ФОд.

Влияние данных факторов на объем производства продукцииустанавливается умножением изменения фондоотдачи ОПФ за счет каждого фактора нафактические среднегодовые остатки ОПФ текущего периода, а изменениесреднегодовой стоимости ОПФ — на базовый уровень фондоотдачи ОПФ.

Изменение валовой продукции за счет:

а)увеличения среднегодовой стоимости ОПФ:

∆ВПопф = ∆ОПФ •ФОопф 0

б)изменения удельного веса активной части ОПФ в общей их сумме:

∆ВПУда = ОПФ1 •∆ФОУда

в)изменения удельного веса действующего оборудования в активнойчасти ОПФ:

∆ВПУдд = ОПФ1 • ∆∆ФОУдд

г) изменения фондоотдачи действующего оборудования:

∆ВПфод = ОПФ1 • ∆ФОфод

После этого следует более детально изучить факторы измененияфондоотдачи действующего оборудования, для чего можно использовать следующуюмодель:

ФОд = К• Тед •ЧВ / ОПФд

Факторную модель фондоотдачи оборудования можно расширить, есливремя работы единицы оборудования представить в виде произведения количестваотработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительностисмены (П).

Среднегодовая стоимость технологического оборудования равнапроизведению количества (К) и средней стоимости его единицы (Ц):

ФОд = К •Д• Ксм •П •ЧВ / К Ц = Д •Ксм •П •ЧВ / Ц

Расчет влияния факторов на прирост фондоотдачи оборудования можновыполнить способом цепной подстановки.

Анализэффективности использования материальных ресурсов

Для характеристики эффективности использования материальныхресурсов применяется система обобщающих и частных показателей.

I Обобщающие показатели

1) Прибыль на рубль материальных затрат — определяется делениемсуммы полученной прибыли от основной деятельности на сумму материальных затрат.

2) Материалоотдача — делением стоимости произведенной продукции насумму материальных затрат. Характеризует отдачу материалов, т.е. количествопроизведенной продукции с каждого рубля потребленных материальных ресурсов(сырья, топлива.).

3) Материалоемкость продукции, т.е. отношение суммы материальныхзатрат к стоимости произведенной продукции, показывает, сколько материальныхзатрат требуется или фактически приходится на производство единицы продукции.

4)Коэффициент соотношения темпов роста объема производства иматериальных затрат определяется отношением индекса валового производствапродукции к индексу материальных затрат; он характеризует в относительномвыражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

5) Удельный вес материальных затрат в себестоимости продукции — исчисляется отношением суммы материальных затрат к полной себестоимостипроизведенной продукции; характеризует изменение материалоемкости продукции.

6) Коэффициент материальных затрат — отношение фактической суммыматериальных затрат к плановой, пересчитанной (скорректированной) нафактический объем выпущенной продукции. Он показывает, насколько экономноиспользуются материалы в процессе производства. Если коэффициент больше 1, топерерасход.

II Частные показатели применяются для характеристики эффективностииспользования отдельных видов материальных ресурсов (сырьеемкость,металлоемкость, топливоемкость, энергоемкость и др.), а также дляхарактеристики уровня материалоемкости отдельных изделий.

Удельная материалоемкость может быть исчислена как в стоимостном(отношение стоимости всех потребленных материалов на единицу продукции к ееоптовой цене), так и в натуральном или условно-натуральном выражении (отношениеколичества или массы израсходованных материальных ресурсов на производство 1-говида продукции к количеству выпущенной продукции этого вида).

В процессе анализа фактический уровень показателей эффективностииспользования материалов сравнивают с плановым, изучают их динамику и причиныизменения, а также влияние на объем производства продукции.

Общая материалоемкость зависит от объема выпуска продукции и суммыматериальных затрат на ее производство. Объем же выпуска продукции встоимостном выражении (ВП) может измениться за счет количества произведеннойпродукции (VBO), ее структуры (Удi) и уровня отпускных цен (ЦП).

Сумма материальных затрат (МЗ) также зависит от объемапроизведенной продукции, ее структуры, расхода материалов на единицу продукции(УР), стоимости материалов (ЦМ). В итоге общая материалоемкость зависит отобъема произведенной продукции, ее структуры, норм расхода материалов наединицу продукции, цен на материальные ресурсы, отпускных цен на продукцию.

Факторную модель материалоемкости можно представить следующимобразом:

МЕ = МЗ / ВП = ∑(VВПобщ ∙УДi ∙УPi ∙ЦМi )/ ∑(VВПобщ ∙УДi ∙ЦПi )

Влияние данных факторов на материалоемкость можно определитьспособом цепной подстановки

Последующий анализ должен быть направлен на изучение причинизменения расхода материальных ресурсов на единицу продукции и цен на сырье иматериалы.

Количество расходуемых материальных ресурсов на единицу продукцииможет измениться за счет качества материалов, замены одного вида другим,техники и технологии производства, квалификации работников, изменения нормрасхода, отходов

Стоимость сырья и материалов зависит также от их качества,внутригрупповой структуры, рынков сырья, роста цен

Зная факторы изменения суммы материальных затрат, влияние их науровень материалоемкости можно определить следующим образом:

где ∆МЕхi, ∆МЗхi — абсолютный прирост соответственно материалоемкости иматериальных затрат за счет i-ro фактора.

Если какой-либо фактор воздействует одновременно на суммуматериальных затрат и объем производства продукции, то расчет его влияния наизменение уровня материалоемкости производится по формуле:

∆МЕхi = [(МЗ0 + ∆МЗхi) / (ВП0 + ∆ВПxi )] – МЕ0

Резерв увеличения выпуска продукции за счет созданиядополнительных рабочих мест определяется умножением их прироста на фактическуюсреднегодовую выработку одного рабочего отчетного периода:

где Р↑ВП — резерв увеличения выпуска продукции;

Р↑КР — резерв увеличения количества рабочих мест;

ГВ1 — фактическая среднегодовая выработка рабочего.

1. Кедров Б.И. Анализ и диагностика финансово-экономическойдеятельности предприятия. Курс лекций. Иваново: ИГТА, 2005.

2. Мельник М.В., Герасимова Е.Б. Анализфинансово-хозяйственной деятельности предприятия. – М.: Форум: ИНФРА – М, 2008.

4. Савицкая Г.В. Экономический анализ. – 8 изд. –М.: Новое знание, 2003.

Основные понятия:материальные ресурсы; основные и вспомогательные материалы; сырье, материалы, топливно-энергетические ресурсы; норма расхода; общая потребность в материалах; материалоотдача; материалоемкость; коэффициент использования материала; экономия материальных затрат

1. Материальные ресурсы организации: понятие, состав, структура.

2. Планирование и нормирование расхода материальных ресурсов.

3. Оценка эффективности использования материальных ресурсов.

4. Факторы и направления повышения эффективности использования материальных ресурсов в организации.

1. Материальные ресурсы организации:

понятие, состав, структура

Материальные ресурсыпредставляют собой часть оборотных фондов организации, т.е. тех средств производства, которые полностью потребляются в каждом производственном цикле, целиком переносят свою стоимость на готовую продукцию и в процессе производства меняют или теряют свои потребительские свойства.

Под материальными ресурсамипонимаются потребляемые в процессе производства предметы труда в виде сырья, материалов, покупных изделий, полуфабрикатов, топлива, энергии.

В отраслях пищевой и легкой промышленности, например, затраты на сырье и материалы превышают 80% в себестоимости продукции. Вмасштабах современной промышленности снижение материальных затрат на 1% обеспечивает многомиллиардную экономию, а значит, соответствующее увеличение прибыли и доходов.

К сырью, как правило, относят продукцию добывающей промышленности (нефть, руда, песок) и сельского хозяйства (продукты растениеводства, животноводства).

Материалы как продукты труда, прошедшие предварительную обработку, являются продукцией обрабатывающей или перерабатывающей промышленности (черные и цветные металлы, строительные материалы, мука).

По отрасли происхождениясырье делится на промышленное и сельскохозяйственное.

В свою очередь промышленное сырье делится:

–искусственное (пластмасса, ткани и др.);

–вторичное (отходы и отбросы основного производства, металлолом и др.).

Сельскохозяйственное сырье представлено сырьем растительного и животногопроисхождения.

По степени участия в изготовлении продукции сырье и материалы подразделяются на основные и вспомогательные.

К основным материалами сырью относятся те виды сырья и материалов, из которых изготавливается продукция предприятия иликоторые являются ее составной частью. Наибольшую долю материальных ресурсов предприятия составляют основные материалы, которые в натуральной форме входят в состав готовой продукции, составляя его материальную основу.

К вспомогательнымматериалам относятсяматериалы, потребляемые в процессе обслуживания производства или добавляемые к основным материалам (смазочные материалы, упаковочные материалы, красители и т. д.).

В экономике различают следующие виды вспомогательных материалов:

1) присоединяющиеся к продукту, но не меняющие егопотребительского назначения (лакокрасочные материалы, этикетки);

2) участвующие в производственном процессе как необходимый элемент, но не присоединяющиеся к готовому продукту (фильтры, катализаторы и т. д.);

3) обеспечивающие работу средств труда (смазочные материалы и др.);

По стадии использованияразличают исходное и вторичное сырье и материалы.

Исходное сырье и первичныематериалыпредставляют собой материальные ресурсы, изначально применяемые для создания продукта.

Вторичным сырьемпо отношению к конкретному продукту является сырье, которое повторно вовлечено в процесс производства.

Исходные материалы могут быть подразделены на 2 группы:

1) полуфабрикаты (промежуточная продукция, изготовленная на предыдущих стадиях производственного процесса);

2) первичные материалы, поступающие со стороны.

По структуре типового плана счетов различают:

– сырье и материалы;

– покупные полуфабрикаты и комплектующие изделия;

– конструкции и детали;

– тара и тарные материалы;

– материалы, переданные в переработку на сторону;

– инвентарь и хозяйственные принадлежности;

– специальная оснастка и специальная одежда на складе;

– специальная оснастка и специальная одежда в эксплуатации.

Все материальные ресурсы, используемые в промышленности в качестве предметов труда, условно подразделяются на сырьевые и топливно-энергетические. Преобладающую часть основных материалов при производстве продукта называют сырьем.

Топливно-энергетические ресурсыпо своей экономической природе относятся к вспомогательным материалам, но ввиду их особой значимости для экономики они выделены в самостоятельную группу.

По характеру своего происхождениятопливно-энергетические ресурсыпринято подразделять на:

1) природные (природный газ, уголь, атомная энергия);

2) вторичные (отработанный газ, топливные отходы).

Электрическая и тепловая энергиярасходуется:

– на основные технологические цели;

– приведение в движение инструмента и оборудования;

– хозяйственные нужды (освещение, вентиляция).

Структура материальных ресурсов – это соотношение отдельных видов сырья и материалов в совокупности материальных ресурсов, измеряется как удельный вес определенной группы сырья или материалов в общей сумме материальных ресурсов.

Необходимым условием эффективного производства продукции, снижения ее себестоимости, роста прибыли и рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества. Рост потребности предприятия в материальных ресурсах может быть удовлетворен экстенсивным путем (приобретением или изготовлением большего количества материалов) или интенсивным (более экономным использованием имеющихся запасов в процессе производства продукции).

2. Планирование и нормирование расхода

материальных ресурсов

Планирование и нормирование материальных ресурсов сводится главным образом к организации их экономии на предприятии. Экономия ресурсов – это количество сырья и материалов, высвобожденных за счет эффективного и рационального их использования, внедрения достижений научно-технического прогресса и передовых методов организации производства и труда.

Фактическую и плановую экономию можно рассчитать как на единицу продукции, так и на весь выпуск. Фактическая экономия представляет собой результат сопоставления фактических отчетных данных, а плановая– нормативных данных.

Продолжительное эффективное использование материальных ресурсов и энергетических ресурсов требует организации экономии сырья, материалов, энергетических ресурсов. В работе по организации и планированию использования материальных ресурсов важнейшее место занимает установление прогрессивных норм материалов и топлива.

Нормативный расход материальных ресурсов на единицу продукции или вид работ носит название нормы расхода.

Норма расхода–это установленные планом величины, определяющие максимально допустимые затраты соответствующих материальных ресурсов на производство единицы конкретного вида продукции.

Уровень прогрессивных норм должен быть выше достигнутых средних показателей. Нормы должны ориентировать работников напланомерное внедрение новой техники, отражать передовой производственный опыт и изменяться по мере совершенствования техники, организации производства, роста квалификации кадров.

Наиболее прогрессивным методом управления технико-экономическими нормами расхода материала и топлива является расчетно-аналитический метод.

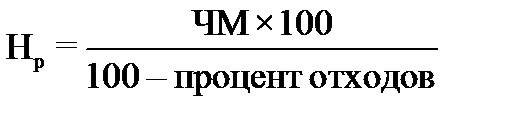

Сущность метода состоит в том, что норма расхода материалов состоит из 3 частей:

1) полезное содержание материалов в готовой продукции (чистая масса) – ЧМ;

2) отходы, полученные в процессе производства (масса отходов) – Мо;

3) потери связанные с хранением и транспортированием материалов (масса потерь) – Мп.

Удельный вес каждой части характеризует структуру нормы.

Норма расхода(Нр) материалов рассчитывается по формулам:

Общая потребность в основных материалах (ОМ) определяется по формуле:

где ВП – объем выпуска изделия в натуральном выражении.

Потребность предприятия в материалах i-го вида (Мобщ) определяется с учетом следующих составных элементов:

где Мп i – потребность в материалах на производственные нужды;Мнт i – потребность в материалах на внедрение новой техники;Мр i – потребность в материалах на ремонтно-эксплуатационные нужды; НКкг i , НПнг i – незавершенное производство на конец и начало года; Зн i, Зк i – производственные запасы на конец и начало года; Мв i – внутренние резервы.

3. Оценка эффективности использования

материальных ресурсов

Для оценки эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся:

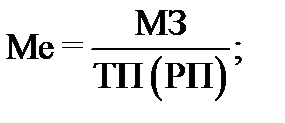

– материалоемкость продукции (Ме);

– материалоотдача продукции (Мо);

– коэффициент соотношения темпов роста объема производства и материальных затрат;

– коэффициент материальных затрат.

Наиболее распространенными показателями, характеризующими использование всех материальных ресурсов в организации, являются материалоемкость продукции и обратный ему показатель –материалоотдача.

Материалоемкость и материалоотдача определяются по формулам:

где МЗ – материальные затраты, р.; ТП (РП) – товарная (реализованная) продукция, р.

Материалоотдача характеризует отдачу от использования материалов, то есть сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Материалоемкость показывает, сколько материальных затрат фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затратопределяется отношением индекса валовой продукции к индексу материальных затрат.

Коэффициент материальных затрат(Кмз)представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции.

Если Кмзбольше единицы, то это свидетельствует о перерасходе материальных ресурсов.

Если Кмзменьше единицы, то это свидетельствует, что материальные ресурсы использовались более экономно.

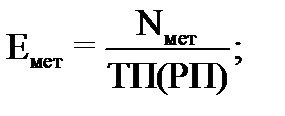

Кчастным показателям материалоемкости продукцииотносятсяметаллоемкость (Емет), электроемкость (Еэл) и энергоемкость (Еэн), вычисляемые по формулам:

где Nмет– количество израсходованного металла;Nэл– количество израсходованной электроэнергии;Nэн– количество потребленной энергии всех видов, тонн условного топлива;ТП (РП) – объем товарной (реализованной) продукции, р.

К частным показателям можно отнестии уровень материалоемкости отдельных изделий – отношение стоимости всех потребленных материалов к цене производства.

Не менее значимыми для анализа и обоснования резервов являютсякоэффициенты использования, которые характеризуют степень использования сырья и материалов.

Коэффициент использования материала (Кисп.м) определяется по формуле:

Различают два варианта расчета коэффициента использования:

Нормативный коэффициент использования рассчитывается как отношение полезного расхода (чистого веса) к норме расхода.

Фактический коэффициент использования рассчитывается как отношение полезного расхода к фактическому расходу на данное изделие.

Показатели, обратные коэффициентам использования, называются расходными коэффициентами.

Выход продукта (полуфабриката) выражает отношение количества произведенного продукта (полуфабриката) к количеству фактически израсходованного сырья, (например, выход ткани из пряжи, пиломатериалов из деловой древесины, сахара из сахарной свеклы и т.д.).

Степень использования полезного вещества, содержащегося в исходном сырье в соответствующем виде, характеризует коэффициент извлечения продукта из исходного сырья.Данный показатель определяется отношением количества полезного вещества, извлеченного из исходного сырья, к общему его количеству, содержащемуся в этом сырье.

Относительную экономию или перерасход материалов(Эм) определяют по формуле:

где Рф – фактический расход материалов;Рп – плановый расход материалов;Вп – план выпуска продукции;Вф – фактический выпуск продукции.

Относительная экономияматериальных затрат (Эм) определяется по формуле:

где Эм– относительная экономия материальных затрат; Мб, Мп– материальные затраты на общественный продукт в базисном и планируемом годах; К – индекс роста объема производства общественного продукта в планируемом году по сравнению с базисным годом.

4. Факторы и направления повышения эффективности

использования материальных ресурсовв организации

Группыфакторов, определяющих экономию материалов:

1. Материальные, которые предполагают выбор оптимальных видов материалов, способствующих сокращению их расхода, уменьшению потребления особо дефицитных материалов и снижению размера материальных затрат в себестоимости продукции. К числу материальных факторов относится также подготовка материалов (обогащение и др.).

2. Технологические, включающие выбор таких вариантов технологических процессов, которые сокращают отходы, получаемые в процессе производства. К ним относятся точные методы литья, штамповка, сварка, улучшение раскроя материалов и др.

3. Проектно-конструктивные, которые приводят к экономии материалов путем выбора оптимальных проектов (конструкций) готовой продукции, ликвидации чрезмерных запасов прочности и излишеств в продукции.

4. Организационно-экономические, заключающиеся в рациональном использовании отходов, сокращении потерь материалов при хранении и транспортировании.

Направления повышения эффективности использования материальных ресурсов в организации:

– комплексное использование сырья, материалов и топливно-энергетических ресурсов;

– качественная подготовка сырья и материалов к производству, внедрение эффективных их заменителей;

– совершенствование нормативной базы;

– внедрение прогрессивных, прежде всего малоотходных и безотходных, технологий производства;

– строгое соблюдение технологических процессов и поддержание технического парка предприятия в рабочем состоянии;

– улучшение качества продукции;

– использование отходов производства в качестве вторичного сырья;

– управление оборотными средствами в организации с целью их минимизации и др.

Снижение материалоемкости продукции позволяет:

– сократить затраты на выпуск продукции;

– накопить собственные финансовые средства, достаточные для расширенного воспроизводства, внедрения инноваций, и увеличить выпуск продукции из одного и того же количества материальных ресурсов;

– уменьшить нормативную величину оборотных средств, необходимых организации для нормального функционирования;

– улучшить финансовое состояние организации и снизить риск его банкротства.

Читайте также: