Обязательное и добровольное страхование шпоры

Страхование давно и плотно вошло в нашу жизнь. У каждого есть полис ОМС, у имеющих автомобили - ОСАГО. Если вы внесли вклад в банк, то он уже будет застрахован, а если полетите на самолете, поедете на поезде, то транспортная компания "добровольно-принудительно" оформит вам страховку. Все более распространенным становится страхование жизни, здоровья, имущества. Все, что мы перечислили, подразделяется на две большие группы - обязательное и добровольное страхование. Поговорим в этом материале подробно как об этой классификации, так и о страховании в целом.

Понятие "страхование"

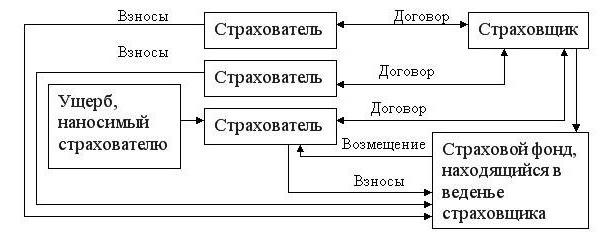

Страхованием называют весь комплекс страховой деятельности (первичное страхование, перестрахование, взаимострахование, сострахование), который направлен на страховую защиту.

Более емкое определение: отношения, которые устанавливаются между страховщиком и страхователем для защиты имущества и частных, и юридических лиц (имеются в виду только застрахованные) при наступлении страхового случая в счет специальных денежных фондов. Они формируются из отчисляемых страхователями премий или взносов.

Выделяются две формы страхования - обязательная и добровольная. О них мы поговорим далее, а пока рассмотрим классификацию видов этого явления.

Виды страхования

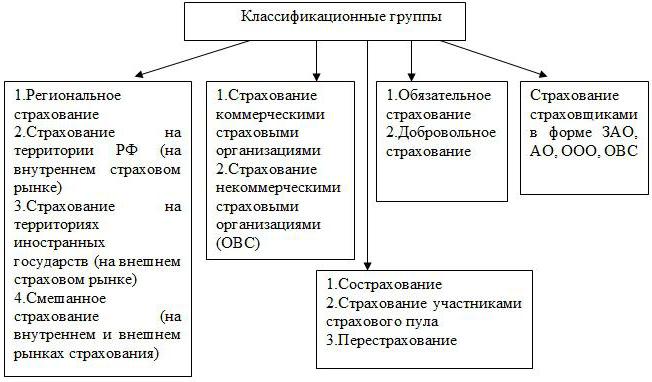

Насчет классификации видов нет единого мнения. В подавляющей части государств выделяется только страхование жизни и то, что с ним не связано. ГК РФ прописывает имущественное и личное. Некоторые теоретики повторяют свою классификацию за законом, другие выделяют три ветви - ответственности, личное и имущественное, а третьи высказываются, что видов страхования уже четыре - имущественное, рисков, личное и ответственности.

Рассмотрим самую распространенную классификацию:

- Страхование ответственности. Касается случаев, когда страхователь должен возместить вред, причиненный им иному лицу. Сюда включается гражданская ответственность перевозчика, владельцев ТС (транспортных средств), предприятий, на которых наблюдается повышенный уровень опасности, профессиональная ответственность, ответственность за неисполнение взятых на себя обязательств.

- Имущественное страхование. Включаются отношения, связанные с распоряжением, владением и пользованием имуществом. Это страхование финансовых и предпринимательских рисков, имущества граждан, организаций, предприятий, транспорта. Некоторые классификации прибавляют в эту группу и страхование ответственности.

- Личное страхование. Сюда включается все, связанное с трудоспособностью, пенсионным обеспечением, жизнью и здоровьем застрахованного. В частности, страхование жизни, от несчастных случаев, заболеваний и медицинское.

Все перечисленное, в свою очередь, разбивается на обязательное и добровольное медицинское страхование.

Обязательное страхование

ОС - это предписание законодательства государства для страховщиков, принуждающее их вносить страховые платежи. Оно распространяется на те объекты и случаи, когда уровень возмещения вреда затрагивает не только конкретное лицо, но и ряд общественных интересов. Обособленно стоит обязательное государственное страхование, осуществляемое за счет госбюджета или иных источников.

Главное отличие договора обязательного от добровольного страхования в том, что от первого гражданин не может отказаться. При этом лично он оформляет только полис ОМС и ОСАГО (при наличии авто), вся другая страховая защита работает автоматически.

Положения об обязательных страховых полисах можно прочесть в ст. 927 ГК РФ. Согласно им, страховщик несет обязанность застраховывать определенные объекты, а застрахованный - вносить причитающиеся платежи. В законе о добровольном и обязательном страховании предусмотрены:

- список объектов, которые обязательно должны быть застрахованы;

- нормы страхового обеспечения;

- тарифные ставки, их дифференциация;

- объем ответственности;

- права и обязанности двух сторон - страхуемого и страховщика;

- периодичность внесения платежей.

ОС: виды страхования

Обязательное и добровольное страхование внутри себя насчитывают ряд более мелких разновидностей.

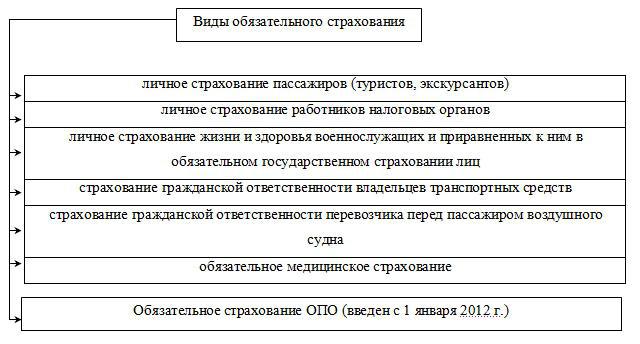

Итак, к продиктованному законом относится страхование:

- Военнослужащих.

- Пассажиров.

- СРО (саморегулируемых организаций).

- ОПО (опасных производственных объектов)

- Автогражданское.

- Ответственности некоторых специалистов при осуществлении профессиональной деятельности.

- Медицинское (страхование обязательное и добровольное).

- Банковских вкладов.

Принципы обязательной формы страхования

Для обязательного страхования характерны пять принципов:

- Обязательность. Диктуется соответствующим законодательным актом.

- Сплошной охват населения. Для этого происходит регистрация застрахованных, устанавливаются определенные сроки внесения страховых премий.

- Независимость от внесения оплаты. Если застрахованное лицо не внесло полагающийся платеж, обязательное страхование не перестает действовать. Страховая премия будет взыскана в судебном порядке с начислением пени за просрочку.

- Бессрочность. Страховой период заканчивается только с гибелью страхователя либо его имущества.

- Фиксированный показатель страхового покрытия. Стоимость возмещения - это либо абсолютная величина, либо какой-то четкий процент от внесенных страховых сумм.

Добровольное страхование

Второй вид страхования осуществляется исключительно на добровольных началах. Закон определяет для него только общие положения, а конкретные условия устанавливает уже страховщик. Надо отметить, что добровольность здесь - прерогатива страхователя, т.к. брокер не может отказать в заключении договора своему клиенту.

Для ДС (добровольного страхования) характерно предъявление некоторых требований, которым страхователь должен соответствовать для получения полиса. Последний всегда выдается только на определенный срок. Продлить полис можно путем заключения повторного договора. Иногда действует и автопродление. Невыплата страховой премии в обозначенный период ведет к прекращению действия договора о ДС.

Разновидности ДС

Не все типы страховых договоров можно четко разделить. Например, социальное страхование - добровольное и обязательное, как и медицинское, одно из его разновидностей. А вот конкретно к ДС относится следующее:

- Страхование жизни - выплата близким страхователя определенных сумм после его смерти.

- Пенсионное - предлагает гражданину накопить определенные суммы для своей будущей пенсии.

- От несчастных происшествий - потери трудоспособности, болезни, травмы, получения инвалидности.

- Жилья - квартир, комнат, частных домов, дач.

- Животных - характерно для владельцев дорогостоящих питомцев и скота. В случае травмы или болезни любимца выплачивается компенсация.

- Ипотечное - защищает выплачивающих ипотеку от неприятных обстоятельств.

- КАСКО - компенсация в случае любого ДТП, угона, пожара и иной беды, которая может приключиться с автомобилем.

- ДМС - медицинское страхование, частично или полностью компенсирующее затраты на лечение.

Принципы ДС

Принципы обязательного и добровольного страхования расхожи. ДС характеризует:

- Добровольность. Как мы упоминали, она касается только страхователя, а не фирмы-страховщика.

- Выборочный охват. Не все граждане считают нужным заключить договор добровольного страхования. Кроме того, страховые компании и сами накладывают ограничения для страхователей - возраст, состояние здоровья, аварийность имущества и проч.

- Срочность. Договор ДС всегда имеет определенный период действия.

- Зависимость от уплаты взносов. Соглашение о страховании аннулируется, если страхователь перестал вносить страховые премии.

- Скользящий размер страхового покрытия. Размер страховой суммы устанавливается в договоре результатом соглашения страховщика и страхователя.

Обязательное и добровольное страхование хоть и перекликаются между собой, но имеют много принципиальных отличий. Кроме того, один и тот же вид страхования может быть и ОС, и ДС.

47. Обязательное страхование

Обязательное страхование может осуществляться в виде обязательного государственного страхования, которое представляет собой возникающие на основании федеральных законов отношения по защите интересов граждан, за счет средств, выделяемых на эти цели из соответствующего бюджета.

Обязательное страхование может быть введено только для защиты социально значимых имущественных интересов граждан, юридических лиц и государства.

Обязательное страхование осуществляется путем заключения договора обязательного страхования лицом, на которое федеральным законом о виде обязательного страхования возложена обязанность страховать жизнь, здоровье и имущество категорий граждан, определенных в законе, а также имущество юридических лиц, свою гражданскую ответственность за причинение вреда жизни, здоровью, имуществу третьих лиц или ответственность за нарушение договорных обязательств, со страховщиком, имеющим лицензию на проведение соответствующего вида обязательного страхования.

Виды обязательного страхования в РФ:

1) страхование ответственности владельцев автотранспортных средств;

2) страхование ущерба, нанесенного вредным или опасным производством;

3) страхование профессиональной ответственности;

4) экологическое страхование;

5) страхование жилья.

Осуществление обязательного страхования (ГК РФ гл. 48 ст. 936)

1. Обязательное страхование осуществляется путем заключения договора страхования лицом, на которое возложена обязанность такого страхования (страхователем), со страховщиком.

2. Обязательное страхование осуществляется за счет страхователя, за исключением обязательного страхования пассажиров, которое в предусмотренных законом случаях может осуществляться за их счет.

3. Объекты, подлежащие обязательному страхованию, риски, от которых они должны быть застрахованы, и минимальные размеры страховых сумм определяются законом, а в случае, предусмотренном п. 3 ст. 935 настоящего Кодекса, законом или в установленном им порядке.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Похожие главы из других книг:

4.3. Страховые взносы на обязательное пенсионное страхование Согласно п. 2 ст. 10 Закона об обязательном пенсионном страховании объектом обложения страховыми взносами на обязательное пенсионное страхование и базой для начисления страховых взносов являются объект

Статья 927. Добровольное и обязательное страхование 1. Страхование осуществляется на основании договоров имущественного или личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком).Договор личного

Статья 935. Обязательное страхование 1. Законом на указанных в нем лиц может быть возложена обязанность страховать:жизнь, здоровье или имущество других определенных в законе лиц на случай причинения вреда их жизни, здоровью или имуществу;риск своей гражданской

Статья 969. Обязательное государственное страхование 1. В целях обеспечения социальных интересов граждан и интересов государства законом может быть установлено обязательное государственное страхование жизни, здоровья и имущества государственных служащих определенных

5.1 Обязательное медицинское страхование Практически у каждого гражданина Российской Федерации есть страховой медицинский полис, на основании которого населению оказывается бесплатная медицинская помощь в рамках программы обязательного медицинского страхования. Что

5.2 Обязательное пенсионное страхование.[31] Обязательное пенсионное страхование – система правовых, экономических и организационных мер, создаваемых государством и направленных на компенсацию гражданам заработка, получаемого ими до установления обязательного

5.4 Обязательное социальное страхование Обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний подлежат физические лица, которые выполняют работу на основании трудового или гражданско-правового договора (ст.

Обязательное социальное страхование от несчастных случаев и профессиональных заболеваний Согласно подп. 5 п. 1 ст. 253 и подп. 45 п. 1 ст. 264 НК РФ расходы в виде взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных

5.8. Расходы на обязательное страхование работников и имущества В состав расходов на обязательное страхование и имущество входят следующие отчисления:– платежи на обязательное пенсионное страхование;– взносы на обязательное страхование от несчастных случаев на

4.2. Страховые взносы на обязательное пенсионное страхование Отношения, связанные с обязательным пенсионным страхованием, начислением и уплатой страховых взносов, регламентируются Федеральным законом от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании

47. Обязательное страхование Обязательное страхование может осуществляться в виде обязательного государственного страхования, которое представляет собой возникающие на основании федеральных законов отношения по защите интересов граждан, за счет средств, выделяемых

103. Обязательное медицинское страхование Обязательное медицинское страхование (ОМС) является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной

Добровольное страхование (ДС) – это соглашение между страхователем (физическое или юридическое лицо) и страховщиком (страховая компания), по которому страхователь обязан вносить определенные соглашением взносы, а страховщик обязан выплачивать страховое возмещение (обеспечение) в предусмотренных случаях. К основным разновидностям добровольного страхования относится личное, имущественное и гражданской ответственности. Однако рынок страховых услуг на сегодня не ограничивается классическими видами, а предлагает все новые и новые продукты.

Содержание

- О страховании

- Виды

- Вывод

О страховании

Жизнь современного человека больше похожа на гонку.

Но любая гонка – это абсолютно непредсказуемая и крайне опасная вещь. Роль защитной экипировки в такой гонке с жизнью может сыграть добровольное страхование.

Этот вид страхования отличается от обязательного следующими особенностями:

Какие объекты и интересы можно защитить по добровольному страхованию?

Практически, все. Существуют следующие основные разновидности:

- личное;

- имущественное;

- гражданской ответственности;

- иные виды.

Личное страхование подразумевает отношения, сложившиеся в связи с желанием человека обезопасить свой личный интерес при наступлении определенной ситуации. В соответствии с Гражданским Кодексом РФ, на этот вид распространяются правила публичного договора. Иными словами, страховая должна заключить договор с любым лицом, обратившимся к ней. К личному относятся такие подвиды страхования, как:

Имущественное производится с целью защитить конкретный материальный объект или интересы от любых посягательств, как человеческих, так и природных.

К нему относится страхование:

- Личного или коммерческого имущества. Застраховать можно любое имущество, подлежащее денежной оценке, начиная с дома или гаража и заканчивая антикварной вещицей. Добровольное страхование для организации или ИП предоставляет возможность уберечь офисное помещение с его содержимым от краж, поджогов и прочих разрушений.

- Транспорта. Пожалуй, один из самых востребованных подвидов имущественного добровольного страхования, учитывая повальное распространение авто. Полис КАСКО станет отличным дополнением к обязательному ОСАГО. В этом случае будет защищена не только ответственность владельца, но и само авто от угона и иных неприятностей. Также, существует возможность застраховать водный, воздушный и жд транспорт.

- Предпринимательского или финансового риска. Под предпринимательским риском подразумевается событие, оказавшее отрицательное воздействие на работу предпринимателя, например, сбой в производственном процессе, невыполнение обязательства со стороны партнера и т.д. Ключевые моменты: страхователем выступает только сам предприниматель, никаких выгодоприобретателей здесь быть не может. Финансовые риски могут быть присущи любой деятельности, не только предпринимательской (изменение валютного курса, обвал акций и т.п.).

- Грузов. Такое страхование защитит владельца или грузоперевозчика от утраты или повреждения груза во время погрузки, транспортировки и разгрузки.

Страхование гражданской ответственности – новаторский и крайне удобный инструмент для страхователя. Сущность заключается в том, что ущерб, причиненный страхователем 3-м лицам, возмещается страховщиком (полностью или частично, в зависимости от условий договора).

К этому виду относится добровольное страхование гражданской ответственности:

- Владельцев авто (ДСАГО), воздушного, водного и жд транспорта;

- За вред, причиненный бракованными товарами, некачественно оказанными услугами или выполненными работами;

- Профессиональной (врачей, проектировщиков, туроператоров и представителей других профессий, чья деятельность связана с риском причинения вреда 3-м лицам);

- По договорным обязательствам.

К иным видам относятся:

Вывод

Разветвленная система добровольного страхования демонстрирует две стороны: первая – это показатель развития и цивилизованности государства, а вторая – показатель осознанности и мудрости его населения.

Статистика современной России показывает, что рынок ДС осваивается не так активно, как хотелось бы. Многих отталкивает недоверие к страховым, налогообложение или низкий уровень доходов. Однако все сомнения должны разбиваться о преимущества, предлагаемые добровольным страхованием. Ни один другой институт не предложит настолько широкие и разнообразные возможности по защите личности, имущества, интересов.

Определение

Страхование – это взаимоотношения между страхователем и страховой компанией, позволяющие на основе заключенного договора компенсировать финансовые потери, произошедшие вследствие страхового случая. Таким образом, страхование является способом возмещения убытков от определённых рисков, которые прописаны в договоре. В РФ применяются две страховые системы. Это обязательное страхование и добровольное страхование.

Такой вид страхования основан на добровольном соглашении страхователя и страховщика. Лицо, заключающее договор добровольного страхования самостоятельно выбирает из предложенного перечня страховых услуг только те, которые ему необходимы.

Страховщик не имеет права навязывать страхователю дополнительные пункты страхового соглашения под предлогом отказа от оказания страховых услуг.

Обязательное страхование так же регламентируется страховым договором, но в этом случае пожелания и требования страхователя не являются определяющими, поскольку обязательное страхование осуществляется в соответствии с требованиями законодательства.

Уклонение или отказ от обязательного страхования влечёт за собой определённую ответственность.

В системе добровольного и обязательного страхования существуют различные виды объектов страхования. Причём некоторые из них входят в обе системы. Так, например, некоторые виды имущества должны быть застрахованы в обязательном порядке, а решение о заключении договора на другие материальные ценности, принимается самом страхователем.

Такой вид страхования один из самых распространённых. Он подразумевает множество категорий для страхования и большое количество страховых рисков. К видам добровольного страхования не принадлежат следующие позиции:

- ущерб от азартных игр;

- возмещение средств на выкуп заложников;

- действия, причиняющие вред государству.

Договор добровольного страхования жизни может быть заключен в государственной или частной страховой компании. Особенностью данного вида страхования является то, что документ заключается строго на определённый срок, за исключением договора пожизненного страхования. Договоры страхования жизни лучше всего заключать с фиксированной суммой периодических взносов. Это позволит избежать возможного изменения тарифного плана со стороны страховщика. На величину страховой выплаты оказывают влияние следующие факторы:

- возраст страхователя;

- его состояние здоровья;

- условия работы страхователя;

- наличие иждивенцев.

Страхователь может указать в договоре, получателем финансового возмещения, не только себя, но и родственников или какое-либо постороннее лицо.

Имущественное страхование позволяет получить денежное возмещение ущерба, произошедшее вследствие страхового случая. Категорий материальных ценностей, входящих в сферу имущественного страхования, достаточно много, поэтому при заключении страхового документа учитываются следующие основные критерии:

- что является объектом страхования;

- какие страховые риски учитываются;

- на какую сумму заключается документ;

- срок действия договора;

- размер и порядок внесения страховых взносов.

Этот вид добровольного страхования защищает имущественный или финансовый интерес страхователя. Заключение договора позволяет избежать финансовых расходов, связанных с возмещением ущерба третьим лицам за повреждение, принадлежащего им имущества. В этом виде страхования рассматриваются две категории:

- причинение вреда имуществу;

- нанесение вреда здоровью.

Особенностью страхования ответственности является отсутствие заранее обговоренной суммы денежной компенсации, поскольку при заключении документа ещё не известен ни объект страхования, которому причинён материальный ущерб, ни величина этого ущерба. Сюда входит страхование ответственности строителей, архитекторов, туроператоров и другие направленности, связанные с предоставлением услуг.

ДСАГО также является разновидностью страхования ответственности на добровольной основе.

Инициатива обязательного страхования исходит не от отдельного страхователя, а от государства, и предполагает заботу об определённой категории населения или о конкретном имуществе. Наибольшее распространение получило страхование автогражданской ответственности. Некоторые виды обязательного страхования не требуют заключения страхового документа, поскольку вся процедура выполняется автоматически. Так стоимость обязательной транспортной страховки уже заложена в стоимость проездного документа и каждый гражданин, после приобретения билета на определённый вид транспорта, является застрахованным.

Обязательное страхование относят к социальному и регламентируется оно законом “Основы обязательного социального страхования (ФЗ №165)“.

Обязательному пенсионному страхованию подлежат все граждане РФ, поданные других стран, проживающие в стране, а так же безработные. Это страхование предназначено для финансового обеспечения лиц, которые не могут выполнять свои профессиональные обязанности. Это может быть связано с достижением определённого возраста или другими причинами.

Гарантированные пенсионные выплаты формируются на основании регулярных отчислений от работодателей в ПФ РФ. Если гражданин не имеет страхового стажа, то бремя пенсионных выплат полностью несёт государство. Исходя из обязательного пенсионного страхования, в стране не может быть человека, который остался бы без средств к существованию. Гарантированная социальная защита всех слоёв населения является частью государственной политики РФ.

Обязательное медицинское страхование является важнейшей составляющей частью государственной социальной программы. Страхуются все граждане РФ независимо от возраста, пола, образования, вероисповедания и финансовой состоятельности. Главным документом обязательного страхования является полис ОМС. Программу ОМС осуществляют следующие учреждения:

- государственные страховые фонды;

- медицинские учреждения, имеющие лицензию и входящие в систему ОМС.

Объём медицинской помощи, предоставляемой в рамках программы обязательного страхования, конкретизирован в виде перечня врачебных услуг.

Самой распространённой формой обязательной ответственности является страхование транспортного средства (ОСАГО). Страховыми случаями признаются любые события, связанные с транспортным средством. Это может быть причинение телесных повреждений гражданам, а так же повреждение или уничтожение собственности принадлежащей третьим лицам. Договоры такого типа являются рисковыми, поскольку заранее невозможно определить сумму ущерба. За нанесённый ущерб, в зависимости от обстоятельств, страхователь может понести административную или уголовную ответственность, кроме того ему надлежит возместить материальный ущерб. Для этой цели и необходимо обязательное страхование ответственности.

В страховой практике часто заключаются договора профессиональной ответственности. Они необходимы нотариусам, адвокатам и другим представителям свободных профессий. К видам обязательного страхования относится обязательное страхование ответственности перевозчиков и страхование ОПО.

Типы договоров

В системе страхования принятой в РФ рассматриваются два вида договоров. Это коллективный и индивидуальный. В последнее время наблюдается тенденция роста количества коллективных договоров.

Такой тип договора очень удобен для работодателя. Учреждение или организация заключает договор с компанией на страхование всего коллектива или определённой его части от определённых рисков. Договоры заключаются на срок не менее одного года. Чаще всего заключаются корпоративные договоры медицинского страхования, но организации, сотрудники которых работают в сложных или травмоопасных условиях всегда заключают договоры от несчастных случаев.

Пример такого вида страхования – коллективный договор СРО.

Индивидуальные договоры могут быть заключены с любым дееспособным гражданином, достигшим совершеннолетнего возраста. Это может быть документ любого вида страхования. Индивидуальный договор на ребёнка заключается одним из его родителей. Личное страхование может быть срочным или пожизненным.

Оформление полиса

Важным этапом в заключение страхования является документальное оформление всех условий и получение страхового документа.

Для выполнения всех формальностей нужно посетить офис страховой компании с необходимыми документами. Для удостоверения личности потребуется паспорт или замещающий его документ. Это может быть вид на жительство или удостоверение беженца. В зависимости от вида страхования могут потребоваться некоторые дополнительные документы. После ознакомления с условиями и подписания договора, основной документ должен быть выдан не позднее месячного срока.

На время, необходимое для оформления полиса на руки выдаётся, замещающий его документ.

При обязательном страховании никаких самостоятельных действий выполнять не требуется. Вся процедура оформления возлагается на работодателя, и она выполняется без участия страхователя.

Видео

Выводы

Многие компании для привлечения клиентов используют страховые программы. Они включают в себя пакеты услуг, причём стоимость такой программы оказывается меньше совокупной стоимости услуг по отдельности. В любом случае, прежде чем заключить договор добровольного страхования следует посетить офисы нескольких страховщиков, а так же ознакомиться с информацией и отзывами на сайтах различных компаний.

Страхования в России: какие основные виды и формы полисов существуют

Страхование ГО – полис и договор о гражданской ответственности

Виды и формы страхования

Личное страхование: разновидности соглашения и возможности договора

По способу вовлечения в страховое сообщество страхование осуществляется в обязательной и добровольной формах. Инициатором обязательного страхования является государство, которое в форме закона обязывает юридических и физических лиц вносить средства для обеспечения общественных интересов. Добровольное– замкнутая раскладка ущерба между членами страхового сообщества исходя из установленных правовых норм. Инициатором добровольного страхования выступают хозяйствующие субъекты, физические и юридические лица.

Государство устанавливает обязательную норму страхования, когда страховая защита тех или иных объектов связана с интересами не только отдельных страхователей, но и всего общества. Обязательное страхование проводится на основе соответствующих законодательных актов.

Закон определяет круг страховых организаций, которым поручается проведение обязательного страхования. При обязательном страховании достигается полнота объектов страхования. С другой стороны обязательная форма страхования исключает выборочность отдельных объектов страхования, присущую добровольной форме. Тем самым имеется возможность за счет максимального охвата объектов страхования при обязательной форме его проведения применять минимальные тарифные ставки, добиваться высокой финансовой устойчивости страховых операций.

Обязательная форма страхования базируется на следующих принципах:

1.Принцип обязательности сводится к тому, что в отличие от добровольного страхования здесь не требуется предварительного соглашения между страхователем и страховщиком. Закон обязывает страховщика застраховать соответствующие объекты, страхователя – внести страховые взносы. Закон предусматривает: перечень страховых объектов; объем страховой ответственности; нормы страхового обеспечения; обоснование тарифных ставок; переодичность внесения страховых платежей; права и обязанности взаимоотношений страхователя и страховщика.

2.Принцип сплошного охвата обязательным страхованием указанных в законе объектов. Для этого страховые органы ежегодно проводят в стране регистрацию застрахованных объектов, начисление страховых платежей и их взимание в установленные сроки.

3.Принцип автоматичностираспространения обязательного страхования на

объекты, указанные в законе. Страхователь не обязан заявлять в страховой

орган о появлении в его хозяйстве подлежащего страхованию объекта. Данное имущество автоматически включается в сферу страхования.

4.Принцип действия обязательного страхования независимо от внесения страховых платежей. Если страхователь своевременно не уплатил страховые взносы, они взыскиваются с него в судебном порядке. В случае гибели или повреждения застрахованного имущества, не оплаченного страховыми взносами, страховое возмещение подлежит выплате с удержанием задолженности по страховым платежам.

5.Принцип бессрочности обязательного страхования. Принцип действует постоянно в течение всего периода, пока страхователь пользуется застрахованным имуществом. Лишь бесхозное и ветхое имущество не подлежит страхованию При переходе имущества к другому страхователю страхование не прекращается. Оно теряет силу только при гибели застрахованного имущества.

6.Принцип нормирования страхового обеспечения по обязательному страхованию. В целях упрощения страховой оценки и порядка выплаты страхового возмещения устанавливаются нормы страхового обеспечения в процентах от страховой оценки или в рублях для данной местности на один объект.

Добровольное страхование -одна из форм страхования. В отличие от обязательного страхования возникает только на основе добровольно заключаемого договора между страхователем и страховщиком. Часто при заключении такого договора между сторонами участвует посредник в виде страхового брокера или страхового агента. Договор страхования удостоверяется страховым полисом. Нормативную базу для организации и проведения добровольного страхования создает страховое законодательство. Исходя из законодательной базы формируются условия или правила отдельных видов добровольного страхования. Эти правила и условия, разрабатываемые страховщиком, подлежат обязательному лицензированию со стороны органа государственного страхового надзора.

Добровольная форма страхования базируется на следующих принципах:

1.Принцип добровольного участия в страховании. Данный принцип в полной мере касается только страхователя, страховщик же не имеет права отказаться от страхования объекта, если волеизъявление страхователя не противоречит условиям страхования. Принцип гарантирует заключение договора страхования по первому требованию страхователя.

2.Принцып выборочного охвата добровольным страхованием, который связан с тем, что не все страхователи изъявляют желание в нем участвовать. Кроме того, по условиям страхования могут действовать ограничения для заключения договоров (например, по возрасту).

3.Принцип ограничения срока добровольного страхования, смысл которого состоит в том, что начало и окончание срока страхования особо оговариваются в договоре, поскольку страховое возмещение или страховая

сумма подлежит выплате только в том случае, если страховой случай произошел в период страхования. Непрерывность добровольного страхования можно обеспечить только путем повторного перезаключения договоров на новый срок.

4.Принцип уплаты разового или переодических страховых взносов,который устанавливает, что при добровольном страховании вступление в силу договора страхования обусловлено уплатой разового или первого страхового взноса. Неуплата очередного взноса по долгосрочному страхованию влечет за собой прекращение действия договора.

5. Принцип страхового обеспечения,на котором в добровольном страховании базируется величина страховой суммы или размер страхового возмещения. По имущественному страхованию страхователь может по своему желанию определять размер страхового возмещения, но в пределах страховой оценки имущества, по личному страхованию – страховая сумма по договору устанавливается соглашением сторон.

Добровольное страхование имеет, как правило, заранее оговоренный определенный срок страхования. Начало и окончание срока страхования указывается в договоре с особой точностью, так как страховщик несет ответственность только в период страхования. Договор страхования обязательно заключается в письменной форме.

По добровольному страхованию можно обеспечить непрерывность страхования при своевременном возобновлении договора на новый срок. Добровольное страхование вступает в силу с момента уплаты страхового взноса (страховой премии). Причем долгосрочный договор добровольного страхования действует, если взносы уплачиваются страхователем периодически (ежемесячно, ежеквартально) или единовременно (один раз в год).

Договора добровольного страхования имущества или личного страхования являются частью гражданских правоотношений и входят в число возмездных договорных обязательств. По такому договору одна сторона обязана уплатить другой стороне обусловленную сумму взносов. В свою очередь другая сторона готова оказать оговоренную в договоре страховую услугу. По договору страхования услуга состоит в выплате страхового возмещения или страховой суммы за последствия произошедшего страховых случаев.

Вопрос 3. Классификация, согласно условий лицензирования страховой деятельности

· страхование от несчастных случаев и болезней

· страхование средств наземного транспорта

· страхование средств воздушного транспорта

· страхование средств водного транспорта

· страхование других видов имущества

· страхование финансовых рисков

· страхование ответственности владельцев автотранспортных средств

· страхование гражданской ответственности перевозчика

· страхование гражданской ответственности предприятий – источников повышенной опасности

· страхование профессиональной ответственности

· страхование ответственности за неисполнение обязательств

· страхование иных видов гражданской ответственности.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Читайте также: