Определение потребности в оборотных средствах шпора

Оборотные средства предприятия.

1.Состав и структура оборотных средств предприятия.

2Определение потребности в оборотных средствах.

3.Эффективность использования оборотных средств.

4.Пути улучшения использования оборотных средств.

1.Состав и структура оборотных средств предприятия.

Оборотные средства - это предметы труда участвующие в каждом производственном процессе, изменяющие при этом свою натуральную форму и переносящие свою стоимость в себестоимость продукта полностью.

ОС предприятия состоят из:

-оборотные производственные фонды,

Оборотные производственные фонды – это предметы труда и средства труда со сроком службы не более одного года и стоимость не более 50-ти кратного размера установленной среднемесячной базовой величины.

Оборотные производственные фонды состоят из:

-сырье и основные материалы,

-энергия всех видов,

-топливо всех видов,

-тара и тарные материалы,

-покупные полуфабрикаты и комплектующие изделия,

2.незавершенное производство – продукты полностью не прошедшие стадию технологической обработке находящиеся на какой-либо стадии технологического процесса.

3.расходы будущих периодов – расходы, осуществляющие предприятием в данном периоде, однако относимые на себестоимость продукта в последующие периоды.

Фонды обращения – готовая продукция и денежные средства предприятия. Они состоят:

1.готовая продукция на складе,

3.денежные средства в расчетах,

4.денежные средства на валютном, расчетном счете, в кассе предприятия и т.д.

Соотношение между отдельными элементами ОС выраженное в % представляет собой структуру ОС, которая зависит от степени минимизации на предприятии, от принятой технологии производства, организации производства, длительности производственного цикла и другое.

В своем движении оборотные средства последовательно проходят 3 стадии:

ОС находятся одновременно на всех стадиях и во всех формах предприятия, что обеспечивает непрерывную и бесперебойную работу предприятия.

2Определение потребности в оборотных средствах.

ОС по источникам образования и использования делятся на 2 группы:

1.Собственные средства предприятия,

2.Заемные средства предприятия.

Собственные средства предприятия – это средства постоянно находящиеся в распоряжении предприятия (прибыль, средства различных фондов, формируемых на предприятии: инвестиционные, инновационные и др.), устойчивые пассивы (задолженность по заработной плате, по налогам бюджету, по отчислениям фонду социальной защиты и др.).

Заемные средства предприятия – образуются за счет предоставления кредитов коммерческими банками, юридическими лицами. В зависимости от способов формирования ОС делятся на:

Нормируемые ОС – средства, вложенные в производственные запасы, незавершенное производство, полуфабрикаты собственного приготовления, расходы будущих периодов, готовая продукция на складе и др.(средства по которым можно установить нормы расхода на единицу продукции или объема). Они составляют 80% всех ОС предприятия.

Ненормируемые ОС вложены в продукцию отгруженную потребителю, но еще им неоплаченную; продукцию оставленную на ответственном хранении у покупателей (средства в расчетах, денежные средства), т.е. нормирование их невозможно из-за непостоянства состава.

Правильное определение потребности в ОС имеет особое значение. Нормирование ОС – это процесс экономически обоснованных размеров их для организации нормальной и бесперебойной работы предприятия. Нормирование должно производится по предприятию постоянно, так как способствует выявлению внутренних резервов предприятия, сокращению длительности производственного цикла и более быстрой реализации готовой продукции.

В практике используется 3 основные метода потребности в ОС:

1.Аналитический – предполагает определение потребности в ОС в размере их средне фактических остатков с учетом роста производства.

2.Коэффициенты. При этом методе запасы и затраты подразделяются на:

-зависящие от объема производства,

-независящие от изменения объема производства.

В первом случае потребность планируется на уровне среднефактических остатков за ряд лет.

Во втором случае потребность в ОС определяется исходя из размера их в базисном году и темпов роста производства продукции в предстоящем году.

3.Метод прямого счета – предусматривает обоснованный расчет запасов по каждому элементу ОС с учетом всех изменений в уровне организационно-технического развития предприятия.

Норматив ОС определяется как сумма нормированных производственных запасов, незавершенного производства, готовой продукции и расходов будущих периодов.

Производственные запасы делятся на :

Текущий запас обеспечивает бесперебойную производственную деятельность предприятия. Длительность интервалов между очередными поставками определяется договорами. Средний интервал поставок определяется отношением количества дней в году к числу поставок каждого вида материала. Норматив текущего запаса определяется как произведение среднесуточного потребления материала на половину интервала поставок.

Страховой запас создается для обеспечения бесперебойной работы предприятия на случай возможных нарушений периодичности поставок материалов. Он составляет 50% текущего запаса.

Транспортный запас учитывает длительность пребывания оплаченных грузов в пути. Определяется как произведение среднесуточного потребления материала на разницу между временем нахождения материала в пути и временем оборота платежных документов днях.

Подготовительный запас создается на время, необходимое для подготовки и запуска в производство поступившего материала. Определяется как произведение среднесуточного потребления на время необходимое для подготовки материалов в производство

Норматив ОС по каждому элементу производственных запасов в денежном выражении определяется как произведение норматива в натуральном выражении на планово-расчетную цену соответствующего материала.

Норматив запаса готовой продукции на складе предприятия определяется временем для накопления партии, погрузки, транспортирование ее до станции отправления выписки счетов, требований, предъявление их в банк в сроках установленных банком.

Норматив ОС для обозначения незавершенного производства в значительной степени зависит от длительности производственного цикла и от коэффициента подрастания затрат в незавершенном производстве и определяется по следующей формуле:

Норматив ОС в расходах будущих периодов, рассчитывается отдельно по затратам на освоение новых производств, разработку новых технологий, переработку цехов, переналадку оборудования и др. расходов предприятия.

3.Эффективность использования оборотных средств.

Степень эффективности использования ОС характеризуют следующими показателями:

-длительность одного оборота,

Коэффициент оборачиваемости ОС определяется как отношение объема реализуемой продукции к среднему остатку оборотных средств. Показывает количество продукции приходящейся на 1 рубль стоимости ОС. Чем выше этот показатель, тем эффективнее использование ОС предприятия.

Увеличение числа оборота ведет к росту выпуска продукции на 1 рубль оборотных средств, или же к тому, что на этот же объем продукции необходимо затратить меньшую сумму ОС.

Длительность одного оборота определяется как отношение длительности планового периода в днях к коэффициенту оборачиваемости. Показывает количество дней, в течение которых происходит 1 оборот ОС.

Загрузка ОС – это величина обратная коэффициенту оборачиваемости. Показывает количество оборотных средств, приходящихся на 1 рубль реализованной продукции. Чем ниже этот показатель, тем эффективнее используются ОС.

Стоимость реализованной продукции целесообразно использовать при расчетах эффективности использования ОС в сопоставимых ценах. При этом из стоимости реализованной продукции исключатся налоги от реализации: НДС, акцизы и др., так как они не принимают участия в формировании ОС, формировании прибыли и в оборачиваемости активов.

Конечный эффект оборачиваемости ОС выражается в высвобождении, уменьшении потребности в них в связи с улучшением их использования. Абсолютное высвобождение ОС отражает прямое уменьшение потребности в них. Относительное высвобождение отражает изменение как величины ОС, так и объема реализованной продукции. Относительная величина высвобождения ОС определяется по формуле:

Эффективность использования ОС играет большую роль в обеспечении нормальной работы предприятия, повышения уровня его рентабельности.

Пути ускорения оборачиваемости ОС:

1.На стадии производственных запасов:

-внедрение экономически обоснованных норм,

-приближение поставщиков сырья к потребителям,

-использование прямых, длительных связей,

-ранжирование складской системы материально-технического обеспечения,

-комплексная механизация и автоматизация погрузочно-разгрузочных работ.

2.На стадии незавершенного производства:

-развитие стандартизации, унификации и типизации производства,

-совершенствование организации производства,

-экономическое использование сырьевых и топливно-энергетических ресурсов,

-применение более дешевых материальных ресурсов,

-увеличение удельного веса продукции, пользующиеся повышенным спросом у покупателей.

3.На стадии обращения:

-приближение потребителей продукции к изготовителям,

-совершенствование системы расчетов,

-тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту,

-транспортной норме и отгрузка в соответствии с договорами.

Эффективность деятельности предприятия во многом зависит от правильного определения потребности в оборотных средствах. Оптимальная обеспеченность оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы предприятия. Завышение оборотных средств ведет к излишнему их отвлечению в запасы, к замораживанию и омертвлению ресурсов. Это дорого обходится предприятию, поскольку возникают дополнительные затраты на хранение и складирование, на уплату налога на имущество. Занижение оборотных средств может привести к перебоям в производстве и реализации продукции, к несвоевременному выполнению предприятием своих обязательств. И в том и в другом случае следствием является неустойчивое финансовое состояние, нерациональное использование ресурсов, ведущее к потере выгоды.

Конкретные размеры оборотных средств определяются текущей потребностью и зависят:

· от характера и сложности производства;

· длительности производственного цикла;

· темпов роста производства, изменений объемов и условий сбыта продукции;

· порядка расчетов и организации расчетно-кассового обслуживания;

· финансовых возможностей предприятия;

· периодичности и сроков поступления платежей и т.п.

Как уже говорилось, по степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. Нормируемыми являются только собственные оборотные средства, но не все, а лишь оборотные производственные фонды и частично фонды обращения, а именно остатки нереализованной готовой продукции на складе предприятия. К ненормируемым средствам относятся остальные элементы фондов обращения: товары отгруженные, денежные средства и средства в расчетах. Однако это не означает, что их величина бесконтрольна. Управление ненормируемыми элементами оборотных средств, воздействие на их величину предприятие осуществляет через систему кредитования и расчетов.

Нормирование представляет собой установление оптимальной величины оборотных средств, необходимых для организации и осуществления нормальной хозяйственной деятельности предприятия. Нормирование оборотных средств является объектом внутрифирменного планирования, одним из ключевых направлений управления формированием и использованием оборотного капитала. Посредством нормирования финансовые службы предприятия определяют потребность в собственных оборотных средствах в минимальном, но достаточном объеме, обеспечивающем выполнение запланированных заданий и поддерживающем бесперебойность воспроизводственного процесса.

Определение потребности в оборотных средствах предприятия тесно связано с плановой сметой затрат на производство продукции и с производственным планом предприятия. В производственном плане прорабатываются вопросы, от которых зависит обеспечение производства всеми видами ресурсов, в том числе и финансовыми, заключение договоров, условий поставки, способов расчетов. На базе производственного плана разрабатывается смета затрат на производство продукции, в которой определяется возможная себестоимость производимой продукции. Именно смета затрат закладывается в основу определения потребности в оборотных средствах.

Существует несколько методов расчета нормативов оборотных средств: метод прямого счета, аналитический и коэффициентный методы.

Аналитический (опытно-статистический) методпредполагает укрупненный расчет оборотных средств в размере их среднефактических остатков. Данный метод предполагает учет различных факторов, влияющих на организацию и формирование оборотных средств, и используется в тех случаях, когда не предполагаются существенные изменения в условиях работы предприятия и когда средства, вложенные в материальные ценности и запасы, занимают большой удельный вес.

При расчете плановой потребности в оборотных средствах аналитическим методом учитывается, во-первых, планируемый рост выручки от реализации продукции и, во-вторых, ускорение оборачиваемости оборотных средств.

Исходя из планируемого ускорения оборачиваемости оборотных средств (в данном случае сокращения длительности одного оборота в днях) определяется плановая величина коэффициента обеспеченности оборотными средствами (коэффициента загрузки).

Зная плановый коэффициент загрузки оборотных средств и темп роста объема реализации продукции (выручки от реализации), рассчитывается величина оборотных средств предприятия в плановом периоде.

Коэффициентный методоснован на определении нового норматива оборотных средств на базе имеющегося с учетом поправок на планируемое изменение объемов производства и сбыта продукции, на ускорение оборачиваемости оборотных средств. При применении данного метода все запасы и затраты предприятия подразделяют:

· на зависящие от изменения объема производства — сырье, материалы, затраты на незавершенное производство и готовую продукцию на складе;

· не зависящие от роста объема производства — запасные части, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов.

По зависящим от объема производства элементам оборотных средств потребность планируется исходя из их размеров в базисном году, темпов роста производства и возможного ускорения оборачиваемости оборотных средств.

По остальным элементам запасов и затрат плановая потребность определяется на уровне их среднефактических остатков.

Метод прямого счетаявляется наиболее точным, обоснованным, но вместе с тем довольно трудоемким. Он основан на определении научно-обоснованных норм запаса по отдельным элементам оборотных средств и норматива оборотных средств, т.е. стоимостного выражения запаса, который рассчитывается как в целом, так и по каждому элементу нормируемых оборотных средств. Метод прямого счета является основным методом определения плановой потребности в оборотных средствах. Процесс нормирования включает:

1) разработку норм запаса по отдельным видам товарно-материальных ценностей всех элементов нормируемых оборотных средств;

2) определение частых нормативов по каждому элементу оборотных средств;

3) расчет совокупного норматива по собственным нормируемым оборотным средствам.

Наряду с планированием (нормированием) потребности в оборотных средствах и расчетом совокупного норматива производятся прогнозные расчеты, которые моделируют как будущее финансовое положение предприятия, так и состояние его собственных оборотных средств.

Нормы оборотных средств— это объем запаса по важнейшим товарно-материальным ценностям, необходимым предприятию для обеспечения нормальной, ритмичной работы. Нормы — это относительные величины, которые устанавливаются в днях запаса или в процентах к определенной базе (товарной продукции, объему основных фондов) и показывают длительность периода, обеспеченного данным видом запасов материальных ресурсов. Как правило, они устанавливаются на определенный период времени (квартал, год), но могут действовать и в течение более длительного периода. Нормы пересматриваются при кардинальных изменениях номенклатуры изделий, условий производства, снабжения и сбыта, изменения цен и других параметров.

Нормы устанавливаются раздельно по следующим элементам нормируемых оборотных средств:

· незавершенному производству и полуфабрикатам собственного изготовления;

· расходам будущих периодов;

· запасам готовой продукции на складе предприятия.

Рассмотрим расчет норм на примере производственных запасов и готовой продукции.

Норма в днях по производственным запасам (сырью, основным материалам, покупным полуфабрикатам) устанавливается по каждому виду или группе материалов и включает время, необходимое:

· для выгрузки, приемки, складирования и лабораторного анализа (подготовительный запас);

· нахождения сырья и материалов на складе в виде запаса для текущего производственного процесса (текущий запас) и страхового или гарантийного запаса (страховой, запас);

· подготовки к производству, связанной с выдержкой сырья, сушкой, разогревом, отстоем и прочими подобными операциями (технологический запас);

· нахождения материалов в пути и времени документооборота (транспортный запас).

Основным в промышленности является текущий складской запас, т.е. время нахождения производственных запасов на складе предприятия между двумя очередными поставками. Его величина прямо связана с частотой и равномерностью поставок (циклом снабжения) и периодичностью запуска сырья и материалов в производство. Величина этого запаса в промышленности устанавливается в размере 50% среднего цикла снабжения, в среднем около 10 дней.

К следующему по значимости относится страховой запас, необходимый в тех случаях, когда происходят сбои в условиях и сроках поставки, поступают некомплектные партии, нарушается качество поставляемых материалов. Величина страхового запаса устанавливается в пределах 1/2 складского запаса (5 дней). В среднем таким же по длительности является транспортный запас, образуемый в случае расхождения в сроках движения документооборота и оплаты по ним и времени нахождения материалов в пути.

Общая норма запаса на сырье, основные материалы, покупные полуфабрикаты складывается из перечисленных видов запасов.

Рассчитываются нормы и по прочим видам производственных запасов — вспомогательным материалам (топливу, таре, тарным материалам, запасным частям), по малоценным и быстроизнашивающимся предметам. Их определение имеет свою специфику.

Нормы запаса по готовой продукции рассчитываются раздельно по готовой продукции на складе и отгруженной продукции, по которой расчетные документы не сданы в банк. Нормы запаса определяются по каждой номенклатурной группе изделий с учетом времени:

· подбора отдельных видов и марок изделий;

· упаковки и маркировки;

· хранения на складе до отгрузки;

· комплектования изделий до транспортной партии;

· погрузки, транспортировки и доставки со склада до станции отправления;

· времени подготовки расчетных документов и сдачи их в банк.

После установления норм запасов следует определить частный норматив затрат по каждому элементу нормируемых оборотных средств. Норматив оборотных средств показывает минимально необходимую сумму денежных средств, обеспечивающих хозяйственную деятельность предприятия. Другими словами, это денежное выражение планируемого запаса товарно-материальных ценностей.

В основном частный норматив по отдельному элементу собственных оборотных средств (Нэл.ос) рассчитывается по схеме:

где НЗ – норма запаса в днях;

ОР – однодневный расход по отдельному элементу собственных

В свою очередь, однодневный расход рассчитывается следующим образом:

Норматив производственных запасов:

где Nпз – норма производственных запасов, дн. запаса;

Спз – однодневный расход производственных запасов,

рассчитываемый по формуле:

Норматив незавершенного производств:

где Nнп – норма оборотных средств по незавершенному производству;

Свп – однодневные затраты на производство валовой продукции.

Норма оборотных средств по незавершенному производству устанавливается исходя из продолжительности производственного цикла (Пц) и степени готовности изделий, которая выражается через коэффициент нарастания затрат (Кн).Этот коэффициент характеризует степень готовности продукции и обусловлен тем, что затраты на производство осуществляются не одновременно, а в течение всего производственного цикла и последующие затраты наслаиваются на первоначальные. Коэффициент нарастания затрат всегда больше 0 и меньше 1.

Однодневные затраты на производство валовой продукции рассчитывают по формуле:

Норматив оборотных средств на готовую продукцию Нгп

где Nгп – норма оборотных средств по готовой продукции;

Втп– однодневный выпуск товарной продукции IV квартала:

Расчет норматива по расходам будущих периодов (Нр.бп) складывается из расходов будущих периодов на начало года (Рбп.н.г) и расходов в плановом году (Рбп.пл) за минусом расходов будущих периодов, списываемых на затраты в плановом периоде (Рбп.сп):

Завершается процесс нормирования установлением совокупного норматива оборотных средств (Нос) путем сложения частных нормативов: по производственным запасам, незавершенному производству, расходам будущих периодов и готовой продукции:

Управление ненормируемыми оборотными средствами.К ненормируемым оборотным средствам относятся фонды обращения за исключением готовой продукции на складе предприятия. Потребность предприятия в этих оборотных средствах определяется расчетным путем, управление ими осуществляется с помощью краткосрочного кредитования.

На предприятии рассчитывается потребность в денежных средствах в кассе, в оборотных средствах по запасам товаров. Методика их расчетов аналогична нормированию. К примеру, потребность в оборотных средствах по запасам товаров рассчитывается как произведение нормы запаса товаров на однодневный оборот товаров в IV квартале по покупным ценам; потребность в денежных средствах в кассе — умножением нормы запаса денежных средств на однодневный товарооборот IV квартала. Однако эта потребность по сравнению с нормированием устанавливается не так жестко и в результате изменений не нарушается бесперебойный процесс производства.

При расчете величины отгруженных товаров финансовые службы предприятия отслеживают: во-первых, товары отгруженные, срок оплаты которых не наступил, и, во-вторых, отгруженные, но не оплаченные в срок (чаще всего по причине отсутствия средств у покупателя) или находящиеся на ответственном хранении у покупателя (в связи с высоким процентом брака, отклонениями от заранее оговоренного ассортимента и т.п.),

По первой группе отгруженных товаров выручка реально должна поступить на счет предприятия. Однако между моментом отгрузки товара и поступлением выручки на расчетный счет предприятия имеется пауза, в течение которой денежные средства выпадают из производственного процесса, и поэтому в текущем управлении оборотным капиталом важно как можно больше сократить этот интервал и ускорить поступление денежных средств.

Нахождение отгруженных товаров во второй группе свидетельствует о нарушениях договорной, расчетно-кассовой дисциплины и крайне невыгодно предприятию, поскольку длительное отвлечение средств из оборота требует перегруппировки финансовых ресурсов, перераспределения оборотных средств, привлечения дополнительных денежных ресурсов в виде кредитов. Все это влечет за собой напряженность финансового состояния предприятия, снижение его платежеспособности.

Важен также контроль за денежными средствами (в кассе, банке, почтовых переводах, выставленных аккредитивах) и прочими расчетами, включающими дебиторскую задолженность. Экономное и рациональное использование денежных средств, их выгодное вложение, обеспечивающее рост собственного капитала, положительно влияют на платежеспособность предприятия, на своевременное проведение им различных расчетов. Наряду с денежными средствами предприятиям следует осваивать новые финансовые инструменты — векселя, форвардные и фьючерсные контракты, рыночные формы кредитования оборотного капитала в виде фирменного кредита, факторинга.

Важную роль в эффективном использовании оборотных средств, в оздоровлении финансового положения предприятия играет снижение дебиторской задолженности, отвлекающей средства из оборота и возникающей в результате переплаты налогов и других обязательных платежей, вносимых в виде аванса, несвоевременного возврата средств подотчетными лицами (командировочных, транспортных и прочих расходов), появления сомнительной задолженности по истечении сроков оплаты, спорных долгов при нарушении договорных обязательств и т.п. Систематический контроль за состоянием просроченной задолженности, за оборачиваемостью средств в расчетах — серьезный резерв ускорения оборачиваемости ненормируемых оборотных средств и снижения потребности в них.

Потребность в оборотных средствах зависит от длительности технологического цикла, срока кредита, получаемого от поставщиков, и кредита, предоставляемого клиентам, от возможностей мобилизации средств, сезонных колебаний, возникающих в ходе производства.

Для целей управления оборотным капиталом рекомендуется ввести так называемый норматив – требуемое значение оборотного капитала, при котором будет обеспечена непрерывность производственного процесса и выполнен годовой план продаж.

Расчет потребности предприятия в оборотных средствах может производиться несколькими методами:

Расчета потребности организации в оборотных средствах с помощью аналитического метода заключается в определении их величины в размере средних фактических остатков с учетом роста объемов производства.

Коэффициентный метод предусматривает разделение оборотных средств на зависящие и не зависящие от изменения объема производства. Потребность в первых (запасы сырья и материалов, затраты на незавершенное производство, запасы готового продукта) определяется, исходя из их размера в данном году и изменения объемов выпуска продукта (запасные части для ремонтов, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов), определяется по величине средних остатков за ряд лет.

Метод прямого счета предусматривает расчет норм и нормативов по каждому элементу оборотных средств с учетом факторов, влияющих на их величину (нормирование оборотных средств).

Другие (экспертные оценки, графические методы и др).

Норма оборотных средств определяет их величину на определенный период времени, который необходим для обеспечения непрерывности производства.

Нормирование оборотных средств

Норматив оборотных средств – минимально расчетная сумма оборотных средств, постоянно необходимая организации для бесперебойной работы, имеющая денежное выражение.

Процесс нормирования оборотных средств состоит из следующих этапов:

1. Вначале разрабатываются нормы запаса по каждому элементу оборотных средств.

2. Исходя из нормы запаса и нормы расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Норматив (Н) по отдельному элементу оборотных средств рассчитывается по формуле:

где, Д - однодневный расход собственных средств по элементу; О - оборот (расход, выпуск) по данному элементу за период; Т - продолжительность периода; N - норма запаса оборотных средств по данному элементу;

3. Определяется совокупный норматив путем сложения частных нормативов.

Виды и расчет нормативов оборотных средств

1. Норматив оборотных средств по запасам сырья, материалов и покупных полуфабрикатов (Нм) рассчитывается по следующей формуле:

где, Дм - средний однодневный расход материала; Nм - средняя норма запаса материала в днях; ВПг - выпуск продукта в год; Нрм - норма расхода материала на единицу продукта; Цм - цена за единицу материала.

Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в текущем (Т), страховом (С), транспортном (М), технологическом (А) и подготовительном (П) запасах.

- Текущий запас – основной вид запаса, необходимый для обеспечения бесперебойной работы организации между двумя очередными поставками.

- Страхoвой запас – второй по величине вид запаса, который создается на случай непредвиденных отклонений в снабжении и принимается, как правило, в размере 50% текущего запаса.

- Транспортный запас создается в случае превышения сроков грузооборота в сравнении со сроками документооборота на фирме, удаленных от поставщиков на значительные расстояния.

- Технологический запас создается в случаях, когда данный вид сырья нуждается в предварительной обработке или выдержке для придания им потребительских свойств (сушка, разогрев, размол и т.д.).

- Подготовительный запас связан с необходимость приемки, разгрузки, сортировки и складирования производственных запасов. Нормы времени, необходимого для этих операций, устанавливаются по каждой операции на средний размер поставки на основании технологических расчетов или посредством хронометража.

Норматив оборотных средств в рассмотренных запасах рассчитывается так:

2. Норматив оборотных средств в незавершенном производстве (Ннп) зависит от четырех факторов:

- объем и состав производимого продукта в сутки (ВПс);

- длительность производственного цикла (Тц);

- себестоимость единицы продукта (С);

- характера нарастания затрат в производственном процессе (Кнз – коэффициент нарастания затрат).

Кнз = (Зп+0,5*Зо)/С

где, Зп - сумма затрат в первый день производственного цикла; Зо - сумма остатка затрат на изготовление изделия.

3. Норматив оборотных средств в остатках готовой продукции (Нгп) рассчитывается по следующей формуле:

4. Норматив оборотных средств в затратах будущих периодов рассчитывается исходя из остатка этих целенаправленных средств на начало периода и суммы затрат в течение расчетного периода при отчислении величины следующего погашения затрат за счет себестоимости.

5. Расчет потребности в оборотных средствах для кредитования клиентов производится на основе либо кредитного времени, либо числа оборотов товарной дебиторской задолженности. В первом случае величина потребности в оборотных средствах для кредитования клиентов определяется путем умножения однодневной стоимости продаваемых в кредит товаров на кредитный срок по дебиторской задолженности в днях. Во втором случае находят частное от деления годовой стоимости товаров, продаваемых в кредит, на число оборотов товарной дебиторской задолженности.

6. Потребность в денежных средствах (кассовая наличность, средства на банковском счете, векселя, резерв денежных средств) определяется умножением однодневного товарооборота на средний запас денежных средств в днях.

7. Потребность в оборотных средствах по прочим элементам рассчитывается методом прямого счета или аналитическим методом.

Совокупный норматив, т.е. сумма всех нормативов по элементам, определяет общую потребность организации в оборотных средствах.

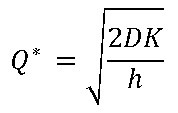

Экономичный размер заказа (формула Уилсона, EOQ-модель)

Чтобы рассчитать оптимальный размер закупочной партии сырья, материалов или других видов материальных ресурсов (Q), необходимо воспользоваться специальной формулой Уилсона (EOQ-модель):

где, D - годовой объем спроса; K - фиксированная стоимость размещения одного заказа (не стоимость единицы товара, а стоимость, связанная с обработкой заказа и транспортировкой); h - годовые издержки на хранение запасов.

Регрессионный анализ в планировании и прогнозировании потребности в оборотных средствах

Наиболее простым и вместе с тем достаточно объективным для прогнозирования (планирования) потребности предприятия в оборотных средствах является метод регрессионного анализа. Этот метод может быть применен как к планированию нормируемых оборотных средств – запасов, так и ненормируемых – дебиторской задолженности, денежных средств и финансовых вложений. Причем если для определения потребности в запасах можно воспользоваться хотя и сложным и достаточно трудоемким расчетно-аналитическим методом, то для формирования уровня ненормируемых оборотных активов альтернативы методу регрессионного анализа нет.

В общем виде экономико-математическая модель определения на перспективный период потребности в оборотных средствах может быть представлена в следующем виде:

Где,

y - прогнозируемая потребность в оборотных средствах;

x - финансовые показатели хозяйственной деятельности предприятия (выручка от продаж или себестоимость продаж);

a - постоянная величина оборотных средств, не зависящая от объемов хозяйственной деятельности;

b - коэффициент регрессии (зависимости величины оборотных средств от объемов хозяйственной деятельности).

Учитывая специфику формирования оборотных средств по отдельным группам (запасы, дебиторская задолженность, денежные средства и финансовые вложения), целесообразно сначала формировать однофакторные модели для расчета потребности по каждой группе оборотных активов, а затем определять их общую (суммарную) величину. При этом в качестве показателей хозяйственной деятельности могут использоваться:

- для оборотных средств в запасах – полная себестоимость реализованной продукции;

- для оборотных средств в дебиторской задолженности, денежных средств и финансовых вложений – выручка от продаж.

Тогда общая потребность предприятия в оборотных средствах составит:

Где,

у1 = a1 + b1x1 - оборотные средства в запасах, при x1 - полная себестоимость реализованной продукции;

у2 = a2 + b2x2 - оборотные средства в запасах, х2 - выручка от продаж;

у3 = a3 + b3x3 - денежные средства и краткосрочные финансовые вложения, х3 - выручка от продаж.

Следует отметить, что применение методов регрессионного анализа должно основываться на достаточно достоверном прогнозировании исходных параметров и предположении, что структурные изменения в технологии, ассортименте продукции, маркетинговой деятельности относительно невелики. Использование же других, более сложных методов прогнозирования общей потребности организации в оборотных средствах (многофакторных моделей) существенно усложняет расчеты, но не гарантирует сколь-нибудь заметных преимуществ в точности и надежности определяемых показателей.

Читайте также: