Пенсионная реформа в рф шпора

Билет 1. Пенсионная реформа в РФ – понятие, сущность, законодательная база.

Подготовка пенсионной реформы началась в апреле 1996 года когда был принят первый ФЗ. Согласно этому ФЗ работодатели обязаны зарегистрировать в органах пенсионного фонда (ОПФ) каждого работника и оформить ему пенсионное свидетельство.

На основании предоставленных данных работникам присваивается пожизненный индивидуальный персонифицированный номер и заводится персональный счет. На этом счете учитываются все перечисленные страховые взносы и страховые периоды трудовой и иной деятельности.

В пенсионной реформе важное значение имеет дата 1.01.2001 г., разделившая пенсионеров (нынешних и будущих) на 3 категории:

1) граждане, которые прекратили трудовую деятельность до указанной даты;

2) граждане, начавшие трудовую деятельность после 01.01.201 г.

3) граждане, имеющие трудовой стаж до и после указанной даты.

Для 1 категории лиц пенсионный капитал состоит только из одной части – пенсионных прав. Оценка этих прав приобретенных до 01.01.01 г. осуществляется путем конвертации.

Для 2 категории лиц пенсионный капитал состоит из страховых взносов, уплаченных после даты.

Пенсионный капитал 3 категории лиц будет состоять из 2 частей – пенсионных прав и накопительных взносов.

20.05.1998 г. Правительство РФ была утверждена программа пенсионной реформы РФ.

Направления пенсионной реформы РФ:

1) совершенствование социального обязательного страхования и индивидуального персонифицированного учета.

2) развитие добровольного дополнительного страхования.

3) создание профессиональной пенсионной реформы.

4) развитие пенсионного обеспечения на основе государственного пенсионного страхования

5) реализация гарантированного статьей 39 Конституции РФ права граждан на пенсионное обеспечение в старости, в случае инвалидности, при потере кормильца, в других случаях, установленных законом

Закреплены права граждан на пенсии как в федеральных нормативно-правовых актах, так и региональных, а также в коллективных трудовых договорах. В них также могут устанавливаться пенсионные обеспечения для отдельных категорий сотрудников, увеличиваются размеры пенсий по сравнению с обычными размерами.

Билет 2. Пенсионное обеспечение в РФ.

Билет 3. Структура пенсионного обеспечения

Пенсионная система в РФ – это совокупность создаваемых правовых экономических и организационных институтов и норм, имеющих целью предоставление гражданам материального обеспечения в виде пенсий.

Пенсионное обеспечение связано с трудовой деятельностью индивида размеры материальной поддержки, размер, сроки и условия которой определяются в зависимости от заработной платы, условий труда и стажа работы.

Пенсионное обеспечение базируется на экономических интересах разных поколений.

Виды пенсионного обеспечения

- по случаю потери кормильца

- по случаю потери кормильца

Финансирование государственного пенсионного обеспечения осуществляется из федерального бюджета.

Трудовые пенсии финансируются за счет работодателей или физ.лиц самостоятельно уплачивающих страховые взносы.

Структура пенсионного обеспечения

Финансовый источник

Размер пенсии

Коэффициент замещения*

Vнак.сред. tпериод выплат

Vнак.сред. + инд. дох. tпериод выплат с 2013 г.

Vнак.сред. + инд. дох. tпериод выплат

после принятия соотв. закона

Билет 4. Понятие источников пенсионного обеспечения РФ, их общая характеристика.

В теории права под источниками права понимают внешние формы организации его содержания, которое существует в определенных нормативных документах. Такие нормативные документы могут содержать только нормы права социального обеспечения, либо состоять из норм различных отраслей права.

Источники права нельзя путать с актами компетентных государственных органов, принятыми при осуществлении правоприменительной деятельности.

Конституция гарантирует социальную защиту граждан Российской Федерации и провозглашает основные направления государственной внутренней политики касающейся пенсионного обеспечения.

Для конкретизации данных вопросов в Конституции имеются ссылки на соответствующие ФЗ:

- от 15 декабря 2001 г. N 166-ФЗ "О государственном пенсионном обеспечении в Российской Федерации";

- от 15 декабря 2001 г. N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации";

- от 17 декабря 2001 г. N 173-ФЗ "О трудовых пенсиях в Российской Федерации";

- от 01 апреля 1996 г. N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования" с изменениями и дополнениями.

Этот закон, по существу, закрепил привилегированную пенсионную систему, поскольку предусматривает более высокий уровень пенсионного обеспечения, не ограничивая его фиксированной величиной, и автоматическую индексацию всех назначаемых по нему пенсий. Его нормы регулируют пенсионное обеспечение: кадрового состава Вооруженных Сил и военнослужащих, проходящих службу по контракту; служащих органов внутренних дел, налоговой полиции, таможенной службы; прокурорско-следственных работников.

(ФЗ 173 о трудовых пенсиях) Статья 1. Законодательство Российской Федерации о трудовых пенсиях

1. Трудовые пенсии устанавливаются и выплачиваются в соответствии с настоящим Федеральным законом. Изменение условий и норм установления, а также порядка выплаты трудовых пенсий осуществляется не иначе как путем внесения изменений и дополнений в настоящий Федеральный закон.

2. Если международным договором Российской Федерации установлены иные правила, чем предусмотренные настоящим Федеральным законом, применяются правила международного договора Российской Федерации.

3. В случаях, предусмотренных настоящим Федеральным законом, Правительство Российской Федерации определяет порядок реализации права граждан Российской Федерации на трудовые пенсии и условия установления указанных пенсий отдельным категориям граждан. В целях единообразного применения настоящего Федерального закона при необходимости могут издаваться соответствующие разъяснения в порядке, определяемом Правительством Российской Федерации.

4. Порядок установления и порядок выплаты пенсий по государственному пенсионному обеспечению за счет средств федерального бюджета регулируются Федеральным законом "О государственном пенсионном обеспечении в Российской Федерации" и Законом Российской Федерации "О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, учреждениях и органах уголовно-исполнительной системы, и их семей".

5. Отношения, связанные с пенсионным обеспечением граждан за счет средств бюджетов субъектов Российской Федерации, средств местных бюджетов и средств организаций, регулируются нормативными правовыми актами органов государственной власти субъектов Российской Федерации, органов местного самоуправления и актами организаций.

Из-за перемен, произошедших в конце восьмидесятых и начале девяностых годов, правительству России потребовалось реформировать пенсионную систему (ПС), которая действовала в Советском Союзе, и адаптировать ее к условиям рыночной экономики.

Советская ПС предусматривала предоставление пенсий за счет денег из госказны, тогда как в новых реалиях она оказалась нежизнеспособной. По этой причине правительство разработало масштабный план, соответственно с которым ПС должна была постепенно реформироваться до 2025 г.

Бесплатно по России

Этапы

Процесс реформирования ПС в России можно поделить на 4 основных этапа.

В девяностых правительство приняло несколько законодательных актов, которые были направлены на то, чтобы сформировать систему обязательного пенсионного страхования (ОПС). Становление сегодняшней ПС РФ на данном этапе, в свою очередь, можно поделить на несколько важных стадий

Суть его состояла в том, чтобы ввести ОПС сотрудников организаций. Это позволило бы создать пенсионные фонды, которые гарантируют предоставление пенсионных выплат россиянам за счет взносов, совершаемых работодателем.

Таким образом, правительство надеялось подчеркнуть идею солидарности людей разного возраста, гарантировать нормальную старость людям. Уплачивать взносы нужно было обязательно. Нормы и условия совершения отчислений в фонды регламентировались государством.

Обусловлены изменения были тем, что зарплаты начали планомерно увеличивать. Это позволило увеличить и пенсионные выплаты. Однако после принятия данного закона пенсионное обеспечение стало зависеть от ИПК (индивидуального пенсионного коэффициента).

Пенсии рассчитывались по формуле, в которой в качестве параметров выступали:

- величина заработной платы в процентах;

- наработанный стаж;

- средняя зарплата гражданина;

- средняя заработная плата по России.

Главная цель принятия перечисленных законов – повышение уровня жизни россиян посредством увеличения пенсий. Соответственно с данными законопроектами, пенсии должны были быть расширены за счет накопительной части. Теперь пенсионное обеспечение стало зависеть лишь от зарплаты и объема взносов в фонд, а не от рабочего стажа.

Данный законопроект дал возможность назначать страховые выплаты россиянам, застрахованным соответственно с законодательным актом 2001 г., вне зависимости от накопительной пенсии. Страховые пенсии предназначались для россиян, которые имели проблемы со здоровьем, потеряли работоспособность, лишились кормильца.

С 1992 г. демографическая обстановка в России стала ухудшаться, что спровоцировало уменьшение числа работоспособных граждан. В подобных условиях правительству приходилось за счет бюджетных средств отчислять деньги в ПФР, чтобы полностью удовлетворить нужды по покрытию выплат пенсионерам. Для решения проблемы с недостатком денег правительство запланировало проведение долгосрочной пенсионной реформы.

Основным изменением стало введение страхового стажа, который позволял россиянам быть уверенными в том, что в пожилом возрасте они обязательно получать хотя бы минимальные выплаты. Однако при этом для оформления трудового пенсионного обеспечения стало необходимо наработать установленный законодательно стаж.

Еще одним изменением 2015 г. являются пенсионные баллы (ПБ), которые россияне должны были копить, будучи официально трудоустроенными. Число ПБ стало зависеть от объема взносов в ПФР, которые осуществлял наниматель.

Сторонники измененной системы подсчета пенсионного обеспечения полагали, что она достаточно эффективна для всех россиян, заботящихся о собственной старости. Однако были и те, кто не поддерживал изменения, указывал на их существенные минусы.

Так, показатель обязательного стажа начал постепенно повышаться. До 2015 г. он равнялся 5 годам, тогда как к 2024 г. он станет равен минимум 15 годам. Аналогично дело обстояло и с ПБ – в 2015 г. минимально необходимое их количество равнялось 6.6, а к 2025 г. должно стать равно 30.

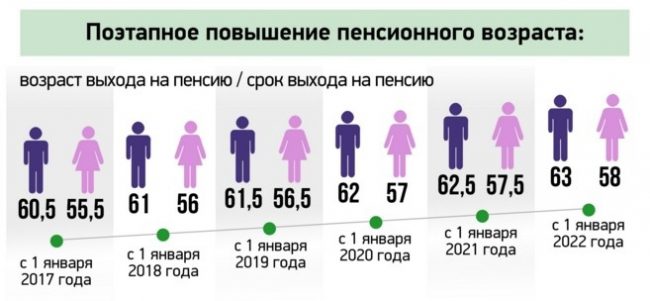

Сначала данные нововведения отразились на сотрудниках государственных структур, возраст выхода на пенсию которых в 2017 г. повысили на полгода. Тогда он стал равняться 55.5 годам для женщин и 60.5 годам для мужчин. Плановое увеличение возраста правительство намеревалось проводить поэтапно.

Еще одно изменение 2017 г. – повышение отчислений в ПФР для самозанятых граждан. Если россиянин занимался предпринимательством, он должен был своевременно ознакомиться со сведениями, касающимися величины обязательных отчислений. Также с 2017 г. администрировать страховые отчисления стала ФНС. ПФР продолжил администрировать отчисления, сделанные до 2017 г., и добровольные взносы.

Кроме того, в том же году повысилась фиксированная выплата (из-за февральской и апрельской индексаций). Это привело к тому, что размер минимального пенсионного обеспечения увеличился. Гарантированное увеличение назначалось автоматически, без участия россиян. Государственные пенсии повысились на 2.6 процента.

Последние изменения произошли в текущем году — начался новый этап реформирования ПС РФ, на котором возраст выхода на пенсию будет постепенно повышаться (с 55 до 60 лет для женщин, с 60 до 65 лет для мужчин).

Нововведения касаются большей части россиян, однако предусмотрены определенные льготы для людей, занимающих должности из установленного законодательно специального перечня (врачи, актеры, учителя). Также льготные условия действуют для тех, кто живет в северных регионах; матерей с минимум 3 детьми; граждан, стаж которых превышает 42 года (для мужчин) или 37 лет (для женщин).

Изменения пока не затронули тех, кто работает на вредных производствах. Кроме того, реформа не распространяется на вопросы, связанные с пенсиями работников силовых структур, служащих армии и чиновников.

Их пенсионные права регламентируются отдельными законопроектами. По этой причине многие СМИ описывали данную ситуацию так, будто для перечисленных групп граждан пенсионный возраст вовсе не увеличивается, что расходится с действительностью.

Планируется, что увеличение возраста выхода на пенсию даст возможность перенаправить частично освободившийся бюджет ПФР на повышение пенсионных выплат (примерно на 1000 руб. в год). По факту, это повышение уровня жизни пожилых россиян за счет людей, не достигших пенсионного возраста.

Законодательной базой реформы считается законопроект об улучшении пенсионного законодательства (Государственная Дума приняла закон в окончательном чтении 27.09.2018 г.). Совет Федерации одобрил закон 03.10.2018 г. Тогда же Владимир Путин подписал закон.

Сегодня увеличение пенсионного возраста из-за старения населения считается общемировой тенденцией, осуществляется почти в каждой стране.

Новая реформа, разумеется, скажется и на других сторонах общественной жизни в Российской Федерации (ситуация на рынке труда, занятость, реализация национальных проектов и даже семейный уклад).

Пока что большая часть россиян отрицательно воспринимает реформу. Те, кто поддерживает изменения, считают, что данная реформа необходима для развития России в долгосрочной перспективе.

Что представляет собой пенсионная система сегодня

Сегодня российская ПС делится на 3 категории:

- Государственные пенсии. Государственной структурой, которая отвечает за назначение пенсионного обеспечения, считается ПФР. Государственная пенсия предоставляется россиянам из российской казны, распределяется среди людей, относящихся к определенным категориям граждан.

- ОПС. Сюда относятся выплаты из ПФР либо НПФ. Назначаются большей части трудоустроенных граждан по достижении ими определенного возраста.

- Негосударственные пенсии. Сюда относятся выплаты из НПФ. Назначены такие выплаты могут быть гражданину, который заключил договор с негосударственным фондом для обеспечения повышенного уровня жизни на пенсии. Отчисления делаются непосредственно физлицом. При этом любая фирма может гарантировать своим работникам негосударственную пенсию, заключив договор с НПФ.

Окажется ли эффективна пенсионная реформа – покажет время. Возможно, повышение пенсионного возраста приведет к положительным для российских граждан изменениям в будущем.

Полезное видео

Предлагаем посмотреть интересное видео по теме:

Указанные законы вступили в силу с 1 января 2002 года и с этой даты на территории Российской федерации началось реформирование системы пенсионного обеспечения.

Старая пенсионная модель была крайне несовершенна. Пенсионное законодательство не было кодифицировано, и до конца 2001 года в Российской Федерации действовали одновременно два пенсионных закона, в равной мере дискриминировавших работающих граждан, устанавливая им ограничениями по учитываемой заработной плате при назначении пенсий.

-работающим пенсионерам, было предоставлено право полностью получать пенсию и продолжать работать (прибавка по этой категории в среднем составила 450-500 рублей);

-пенсионерам, достигшим 80-летнего возраста, и инвалидам 1-й группы, пенсии увеличены минимум до 1110 рублей;

-инвалидам 1-й и 2-й групп с детства, а также детям-инвалидам повышены пенсий до 900 рублей;

-круглым сиротам, потерявшим обоих родителей прибавка пенсии составила более 400 рублей;

-родителям, потерявшим детей на военной службе повышена базовая часть трудовой пенсии до 900 рублей при сохранении прав на полную страховую часть.

Отличительными чертами и основными положениями новой пенсионной системы являются:

1. Введение новой формулы расчета трудовой пенсии и формирование ее из 3-х составляющих частей: базовой, страховой и накопительной.

2. Сумма заработка (дохода), учитываемого при определении размера трудовой пенсии, не ограничивается, а при исчислении заработка принимается во внимание весь период трудовой деятельности.

3. Пенсионные права пенсионеров, оформивших пенсию до 1 января 2002 года, конвертируются в расчетный пенсионный капитал, обеспечивающий получение пенсии в установленном размере в течение всего периода ее выплаты. В целях обеспечения равных возможностей для разных категорий работающих граждан при формировании расчетного пенсионного капитала их пенсионные права конвертируются.

4. Индексация пенсий, а также расчетного пенсионного капитала граждан осуществляется с учетом показателей роста средней заработной платы в стране, уровня инвестиционного дохода и темпов инфляции.

Согласно новому пенсионному законодательству трудовая пенсия российского гражданина состоит из 3-х частей: базовой, страховой и накопительной:

- базовая часть пенсии – фиксированная часть, устанавливаемая в твердой сумме, которая не зависит от продолжительности страхового стажа и величины заработка. Базовая часть пенсии, по сути, представляет собой государственное пособие по старости, назначаемое всем застрахованным в системе пенсионного страхования при достижении ими пенсионного возраста, при условии наличия не менее 5 лет страхового стажа. Источником средств для финансирования базовой части пенсии является единый социальный налог;

- страховая часть пенсии – дифференцированная часть, которая зависит от результатов труда конкретного человека, отражаемая на его индивидуальном счете в системе персонифицированного учета в форме расчетного пенсионного капитала, под которым понимается объем приобретенных пенсионных прав в связи с уплатой за гражданина страховых платежей в течение всей трудовой деятельности с учетом индексаций. Страховая часть непосредственно зависит от размера заработной платы конкретного человека (застрахованного лица), чем выше заработанная плата, тем выше платежи с нее и, следовательно, выше размер будущей пенсии; Страховые платежи персонифицированы и осуществляются в интересах конкретных застрахованных лиц, фиксируются в качестве пенсионных обязательств государства перед застрахованными лицами на их личных счетах, поступившие средства идут на выплату пенсий нынешним пенсионерам. На личных страховых счетах будет происходит накопление не самих средств, а обязательств государства перед гражданином. Страховая часть пенсии формируется и финансируется в рамках системы государственного пенсионного страхования, ядром которого является Пенсионный фонд Российской Федерации. Источник финансирования страховой части пенсии – страховой платеж, собираемый налоговыми органами и перечисляемый в бюджет ПФР. Размер страхового платежа для мужчин старше 1952 года рождения и женщин старше 1957 года рождения установлен в размере 14% от размера их заработной платы. Для мужчин, родившихся в интервале от 1953 до 1967 года и женщин родившихся в интервале от 1958 до 1967 года он составит 12%, а для тех, кто родился после 1967 года тариф платежа предусмотрено в период с 2002 года по 2006 год снижать по одному проценту в год - с 11% в 2002 году до 8 % в 2006 году. Страховые платежи поступают на лицевые счета застрахованных граждан и суммируются там. Полученный объем накопленных прав (пенсионный капитал) регулярно индексируется в том же темпе и в те же периоды, что и пенсии нынешних пенсионеров.

- накопительная часть – часть пенсии, выплачиваемая в пределах сумм, которые отраженны в специальной части индивидуальных лицевых счетов застрахованных лиц, она состоит из накопленных сумм взносов и инвестиционного дохода. Накопительная часть пенсии является разновидностью страховой части, она финансируется за счет части страхового тарифа, выделяемой для более молодых возрастных групп из 14 % - ного страхового взноса, но в отличие от нее средства направляемые на накопление будут не расходоваться на выплату текущих пенсий, а инвестироваться в ценные бумаги и другие финансовые активы для получения инвестиционного дохода, зачисляемого на личные счета граждан и позволяющего в итоге увеличить размер их пенсий. Размер тарифа накопительных отчислений для разных возрастных групп различен. Для мужчин, родившихся в интервале от 1953 до 967 года и женщин – от 1958 до 1967 года, на накопление выделяется 2% из 14 % страховых платежей, которые перечисляет работодатель в интересах застрахованных лиц. Для тех, кто родился после 1967 года, законом предусмотрено постепенное повышение накопительных отчислений с 3 % в 2002 года до 6 % в 2006 году. Накопительные отчисления будут поступать на специальную часть индивидуального лицевого счета застрахованного лица. Начиная с 2003 года граждане, имеющие в составе лицевого пенсионного счета накопительную специальную часть смогут принимать решение об инвестировании своих пенсионных накоплений, а с 2004 года могут направлять накопительные средства и в проекты, осуществляемые негосударственными пенсионными фондами. На первом этапе пенсионной реформы у российских граждан, выходящих на пенсию, в составе пенсии будут только две части – базовая и страховая. Первые пенсионеры, у которых в составе пенсии будет и накопительная часть, появятся только в 2012 году. Пенсионная система в Российской Федерации состоит государственного обеспечения, обязательного пенсионного страхования и дополнительного пенсионного страхования и обеспечения. В ходе пенсионной реформы предусматривается комплекс мер по дальнейшему развитию дополнительного пенсионного страхования (обеспечения) путем стимулирования образования пенсионных накоплений и усиления гарантий их сохранности, в том числе государственных. Создаются условия для развития отраслевых и региональных пенсионных систем, которые формируются за счет добровольных отчислений работодателей в негосударственные пенсионные фонды. Государство обязуется при выходе гражданина на заслуженный отдых выплатить ему в виде пенсии все то, что поступало на его личный счет на протяжении всей его трудовой деятельности соответственно проиндексировав и приумножив поступления.

Правительство России разработало новый вариант пенсионной реформы. Пенсионный возраст для мужчин может быть увеличен до 65 лет к 2028 году, для женщин — до 63 к 2034 году. Это позволит увеличивать пенсии на 1 тыс. руб. ежегодно. Россия — не первая страна, в которой правительство пытается решить экономические проблемы, меняя условия пенсионной системы. Мировой опыт — в обзоре РБК.

В конце 2011 года новоизбранное португальское правительство начало национализацию пенсионных накоплений граждан. Были изъяты накопления, которые португальцы передали в четыре крупнейших банка страны. Национализировали даже те активы банков, которые затронули пенсионные платежи в 2011 году. Правительство объяснило свои действия необходимостью сохранить бюджетный дефицит на уровне не выше 5,9% ВВП. Всего государство изъяло €6 млрд, при этом в 2011 году изъяли только 3,3 млрд, а остальную сумму — в июне 2012 года. В общей сложности реформа затронула около 30 тыс. пенсионеров.

В 2013 году пенсионный возраст, который на тот момент составлял 65 лет, привязали к средней ожидаемой продолжительности жизни. В результате к 2018 году возраст выхода на пенсию в стране составил 66 лет и четыре месяца. С 2007 года был предусмотрен ранний выход на пенсию — условиями для него были возраст не менее 55 лет и выплаты пенсионных взносов в течение 30 лет. В 2012 году действие этого правила приостановили, а в 2015 году вновь запустили, изменив условия: теперь на раннюю пенсию могут рассчитывать люди не моложе 60 лет при условии выплат взносов в течение 40 лет.

В 2013 году правительство Польши приняло решение о передаче активов частных пенсионных фондов в государственную казну. Таким способом правительство решает проблему госдолга. Национализации подвергаются только те активы поляков, которые они вложили в облигации, то есть около половины сбережений. Польское правительство подсчитало, что от подобного маневра госдолг сократится на 8%.

До 2013 года пенсионный возраст для мужчин и женщин в Польше различался и составлял, соответственно, 65 и 60 лет. В 2013 году, несмотря на противостояние профсоюзов, возраст подняли до 67 лет и уравняли для обоих полов, но два года спустя победивший на выборах президента Анджей Дуда предложил снова снизить пенсионный возраст и вернуться к гендерной дифференциации — в 2016 году парламент принял соответствующий закон. Ожидалось, что в 2018 году снижение пенсионного возраста обойдется стране дополнительно в €2,3 млрд.

На сегодняшний день правительство Матеуша Моравецкого обсуждает новую реформу пенсионной системы, которую могут начать реализовывать в 2019 году. В соответствии с ней планируется значительно увеличить роль в системе корпоративных пенсионных программ.

В 2011 году правительство Венгрии приняло решение отказаться от многоуровневой пенсионной системы, действовавшей с 1998 года. Причиной такого решения стало резкое — с 8 до 11% ВВП — увеличение расходов государства на пенсионное обеспечение с 2000 по 2010 год. Госдолг Венгрии на тот момент составлял 60% ВВП, а правительству было необходимо улучшить бюджетные показатели, чтобы Евросоюз пролонгировал уже выданные стране кредиты.

Основным требованием ЕС стало улучшение показателей распределительной пенсионной системы. Чтобы выйти из положения, правительство Венгрии сделало накопительную часть пенсий добровольной. Государство поставило граждан перед выбором: участвовать можно или в накопительной, или в распределительной системе. Это привело к тому, что часть венгров должна была отказаться от гарантированных ранее государством пенсий, а другая часть потеряла свои накопленные сбережения (около 10% ВВП). В результате большинство граждан сделали выбор в пользу распределительной пенсионной системы.

Пенсионный возраст в стране постепенно повышается с 2010 года, и к 2022-му он должен достигнуть 65 лет для рожденных в 1957 году и позже.

В ноябре 2008 года аргентинский парламент одобрил правительственный план национализации частных пенсионных накоплений. Правительство объясняло, что таким образом оно пытается защитить пенсионные накопления от мирового финансового кризиса. Месяцем ранее президент Аргентины Кристина Фернандес предложила национализировать $30 млрд частных пенсионных накоплений. Такое предложение подняло волну критики, оппоненты обвиняли Фернандес в том, что она пытается не спасти сбережения населения, а наполнить государственную казну. В итоге частные пенсионные накопления были переданы в Национальную администрацию социального обеспечения (Anses) и направлены в специальный стабилизационный фонд.

В 2017 году власти Аргентины, несмотря на массовые беспорядки и протесты, приняли закон об изменении формулы расчета пенсии, согласно которой увеличение ее размера будет зависеть от инфляции, а не роста зарплат в стране. Правительство тогда пообещало пенсионерам единовременные выплаты в качестве компенсации возможного снижения пенсий на первом этапе.

В 2012 году правительство страны поменяло пропорцию пенсионных отчислений. Хотя общий процент пенсионных отчислений остался прежним, в распределительную систему вместо 9% стали перечислять 14%, в накопительную часть — 4% вместо 9%. При этом правительство Словакии обещает, что в 2024 году доля, отчисляемая в накопительную часть, увеличится до 6%.

Пенсионный возраст в Словакии в 2004 году унифицировали для мужчин и женщин и с тех пор постепенно поднимали, уравняв на 62 годах. С 2017 года пенсионный возраст привязан к ожидаемой продолжительности жизни.

Правительство страны обещало уравнять соотношение между накопительной и распределительной частями в 2009–2020 годах (по 10%), но этого не произошло. В 2010 году государству доставалось 18%, а частным фондам — 2%. В 2011 году соотношение составило 16:4, в 2012 году — 14:6.

Помимо этого действует и третий, добровольный уровень пенсионный системы, который предполагает участие в корпоративных пенсионных программах.

С 2014 года в стране начали повышать пенсионный возраст на три месяца в год, к 2024 году он должен составить 65 лет для мужчин и женщин. В 2018 году он составляет 63 года и три месяца. Для получения пенсии необходимо платить взносы в течение 15 лет. Возможность раннего выхода на пенсию предусмотрена для людей с высоким страховым стажем, а также для воспитавших пять и более детей или ребенка-инвалида. Также до наступления пенсионного возраста можно начать получать выплаты по добровольной программе пенсионного страхования.

В 2012 году парламент Чехии одобрил создание в стране накопительной пенсионной системы. Пенсионная реформа началась в 2013 году, но уже тогда правоцентристское правительство, которое провело пенсионную реформу, не пользовалось в Чехии популярностью, и на следующих выборах победу одержали социал-демократы, программа которых включала отмену накопительной части пенсии. В результате в 2015 году она была отменена.

Пенсионный возраст в стране рассчитывается индивидуально и зависит среди прочего от года рождения, пола и количества детей. С 1990-х годов он постепенно увеличивается, при этом темпы роста также зависят от нескольких факторов. Для рожденных после 1977 года пенсионный возраст сегодня составляет 67 лет вне зависимости от пола и других факторов.

Разделение на базовую, страховую и накопительную части в России было ликвидировано в 2010 году. Пенсия стала состоять только из страховой и накопительной частей.

В 2013 году была объявлена очередная реформа пенсионной системы. В ее рамках была создана трехуровневая система пенсионного обеспечения. Она включала в себя страховую и накопительную части, также появилась возможность вступления в корпоративную систему пенсионного страхования. Накопительная пенсия стала добровольной: граждане России могли выбрать управляющую компанию или НПФ для ее формирования, в противном случае поступающие средства должны были перечисляться в страховую часть. Кроме того, трудовая пенсия, высчитываемая по страховой системе, получила систему коэффициентов для своего расчета, который был составлен из рабочего стажа, возраста выхода на пенсию и уровня заработной платы.

С 1 января 2015 года система вновь была реформирована. Трудовая пенсия трансформировалась в два вида пенсий — страховую и накопительную. Страховые взносы составили 22% от годового заработка работника, из них 6% может быть направлено на формирование пенсионных накоплений, 16% — страховой пенсии. Также все 22% по выбору гражданина могут идти на формирование страховой пенсии. Расчет страховой части осуществляется в пенсионных баллах, которые зависят от величины зарплаты, стажа работы и возраста выхода на пенсию.

Читайте также: