Планирование цели задачи сущность шпора

Тема 15. Финансовое планирование на предприятии

Финансовое планирование представляет собой процесс разработки и принятия целевых установок количественного и качественного характера в области финансовых отношений и определения путей наиболее эффективного их достижения.

Главная цель финансового планированияна современном этапе заключается в обосновании стратегии фирмы на товарных, финансовых, информационных и других рынках на предстоящий хозяйственный период с позиций экономического компромисса между доходностью, ликвидностью и риском, а также в балансировании потребности в финансовых ресурсах и источников их формирования.

Задачами финансового планирования являются:

· определение потребности в финансовых ресурсах и направлений их эффективного использования;

· определение рациональной структуры и объема источников финансирования;

· балансирование предполагаемых поступлений и расходов денежных средств;

· оценка результативности производственно-хозяйственной деятельности предприятия и его подразделений в плановом периоде с точки зрения конечных финансовых результатов;

· предоставление информации для оценки эффективности инвестиционных проектов.

В наиболее общем виде финансовое планирование включает ряд последовательных стадий:

1) сбор и анализ информации;

2) составление финансовых прогнозов;

3) формирование финансовой стратегии;

4) разработка основных направлений финансовой политики и их утверждение;

5) предварительный расчет финансовых показателей и увязка их с показателями планов, составляемых другими подразделениями предприятия;

6) разработка проекта финансового плана;

7) согласование отдельных показателей проекта плана, затрагивающих взаимоотношения с государственным бюджетом и банковскими учреждениями;

8) рассмотрение и утверждение финансового плана руководством предприятия.

Каждая стадия финансового планирования имеет определенный арсенал методов для ее осуществления.

Осуществляемое с учетом финансовой идеологии прогнозирование деятельности направлено, прежде всего, на разработку финансовой стратегии предприятия.

Финансовая стратегияпредприятия представляет собой систему долгосрочных целей финансовой деятельности предприятия, определяемых его финансовой идеологией, и наиболее эффективных концептуальных путей их достижения.

Являясь частью общей стратегии экономического развития предприятия, финансовая стратегия носит по отношению к ней подчиненный характер и должна быть согласована с ее целями и направлениями. Вместе с тем финансовая стратегия сама оказывает существенное влияние на формирование общей стратегии экономического развития предприятия.

Формой реализации финансовой идеологии и финансовой стратегии предприятия в разрезе наиболее важных аспектов финансовой деятельности является финансовая политика. В отличие от финансовой стратегии в целом, финансовая политика формируется лишь по контрольным направлениям финансовой деятельности предприятия, требующим обеспечения наиболее эффективного управления для достижения главной стратегической цели этой деятельности.

Финансовая политика - совокупность установленных на предстоящий период целей по направлениям управления финансовыми ресурсами предприятия, а также избранных подходов к реализации поставленных целей.

Выделяют краткосрочную и долгосрочную финансовую политику.

Краткосрочная финансовая политикавключает:

1) учетную и налоговую политики;

2) политику управления оборотными средствами, кредиторской и дебиторской задолженностью;

3) амортизационную политику;

4) кредитную политику;

5) ценовую политику.

Долгосрочная финансовая политика,как правило, состоит из дивидендной политики и инвестиционной политики.

Важно определить место финансового планирования в организационной структуре предприятия. Разработка финансовой стратегии осуществляется, как правило, коллегиально на высшем уровне управления и утверждается собственниками предприятия.

Формирование финансовой политики может носить многоуровневый характер. На крупном предприятии в разработке финансовой политики принимают участие главный бухгалтер, финансовый директор, генеральный директор и представители собственников.

Финансовые планы достаточно сложны как по структуре, так и по содержанию. Поэтому для их разработки требуются усилия различных подразделений предприятия (финансового отдела, планово-экономического отдела, отдела маркетинга, бухгалтерии, отдела материально-технического снабжения, сбытового отдела, отдела главного механика, отдела главного энергетика, отдела капитального строительства, производственных подразделений и т.д.). Ответственность за разработку финансовых планов возлагается на финансово-экономические службы предприятия.

Виды и содержание финансовых планов

коммерческой организации

Финансовый план – это документ, отражающий способ достижения финансовых целей предприятия и увязывающий потребность в финансовых ресурсах с источниками их формирования в предстоящем периоде.

В узкой трактовке под финансовым планом понимают план денежных поступлений и выплат, т. к. именно данный план отражает движение денежных средств.

Однако большинство ученых рассматривают финансовое планирование более широко, указывая, что в процессе финансового планирования сопоставляют будущие доходы и расходы организации, прогнозируют финансовый результат деятельности, определяют направления инвестиций, потребность в источниках финансирования, балансируют денежные поступления и выплаты.

В настоящее время годовое и оперативное финансовое планирование тесно связано с процессом бюджетирования.

Бюджетирование –это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели.

Бюджет– это, как правило, краткосрочный финансовый план, в котором отражены выраженные в стоимостных показателях доходы, затраты и результаты производственно-хозяйственной деятельности предприятия.

| Виды финансовых планов | Содержание |

| 1. Долгосрочные и среднесрочные финансовые планы | |

| 1.1. План прибылей и убытков | Плановые показатели на два, три и более лет, доходов, расходов и финансовых результатов организации |

| 1.2. План инвестиций | План на два, три и более лет направлений и размера капитальных вложений и других инвестиций, а также источников их финансирования |

| 1.3. Плановый баланс активов и пассивов | План на два, три и более лет величины активов и пассивов предприятия по укрупненным статьям |

| 1.4. План денежных поступлений и выплат | План на два, три и более лет денежных поступлений и выплат по укрупненным статьям |

| 2. Годовые финансовые планы | |

| 1.5. План прибылей и убытков | Расчет финансовых результатов деятельности предприятия на плановый год с поквартальной или помесячной разбивкой |

| 2.2. Плановый баланс активов и пассивов | Размер статей актива и пассива баланса на конец планового года |

| 2.3 Плановый баланс денежных поступлений и выплат | Размер, источники денежных поступлений, размер и направления расходования денежных средств с поквартальной или помесячной разбивкой |

| 2.4. План инвестиций | Годовой план капитальных вложений и других инвестиций, а также источников их финансирования |

| Виды финансовых планов | Содержание |

| 3. Оперативные финансовые планы | |

| 3.1 Налоговый календарь (план налоговых платежей) | Размер и сроки налоговых платежей предприятия на предстоящий квартал (месяц) |

| 3.2. Платежный календарь (баланс денежных поступлений и выплат) | Месячный план движения денежных средств в наличной и безналичной форме с разбивкой по декадам (пятидневкам, дням) |

| 3.3 Кредитный план | План по размерам и срокам платежей процентов за кредит и по выплатам основной суммы долга |

| 3.4. Кассовый план | План движения денежных средств через кассу предприятия с указанием конкретных сроков потребности в наличных деньгах |

Внедрение бюджетирования позволяет:

· повысить финансовую обоснованность принимаемых управленческих решений на всех уровнях управления;

· повысить эффективность использования имеющихся в распоряжении компании и ее отдельных структурных подразделений ресурсов за счет повышения ответственности руководителей за предоставленные в их распоряжение ресурсы;

· создать возможность для оценки инвестиционной привлекательности отдельных сфер бизнеса;

· повысить обоснованность выделения ресурсов по отдельным направлениям хозяйственной деятельности;

· укрепить финансовую дисциплину в сочетании со стимулированием более эффективной работы структурных подразделений в интересах организации;

· проводить постоянный мониторинг финансовой эффективности отдельных видов хозяйственной деятельности и структурных подразделений;

· проводить текущий контроль за изменением финансовой ситуации в компании.

Качество разрабатываемых финансовых планов напрямую зависит от правильности выбора методов финансового планирования и умелого их комбинирования.

Методыфинансового планирования – это совокупность приемов и способов, с помощью которых обеспечиваются разработка и обоснование плановых финансовых документов.

Методы финансового планирования и прогнозирования условно можно разделить на три группы:

1) методы, основанные на использовании знаний, интуиции и опыта специалистов;

2) формализованные методы;

К методам первой группы, используемым в финансовом планировании, относятся:

· метод экспертных оценок,

· метод сценариев.

Метод экспертных оценок предполагает получение искомой информации путем опроса и обработки особым способом мнений экспертов.

Метод экспертных оценок достаточно ценен в финансовом планировании, осуществляемом в нестабильной среде и используется при определении финансовой стратегии, направлений финансовой политики, оценке проектов финансовых планов, прогнозировании объемов продаж, индексов инфляции, курсов валют, объема затрат по новым проектам и т. д.

Метод сценариев основан на разработке и анализе документов, содержащих описание проблемы и предложения по ее решению. Сценарий предусматривает не только содержательные рассуждения, помогающие не упустить детали, которые невозможно учесть в формальной модели, но и содержит, как правило, результаты экономического и статистического анализа с предварительными выводами. Данный метод используется при формировании долгосрочных и среднесрочных прогнозов финансовых показателей, при формировании финансовой стратегии и финансовой политики предприятия.

Формализованные методы(вторая группа) основаны на использовании математических, экономико-математических и графических методов и моделей.

К формализованным методам, используемым в финансовом планировании, относятся:

· метод прямого счета;

· факторный метод;

· метод пропорциональных зависимостей;

· нормативный;

· балансовый;

· методы оптимизации;

· статистические методы;

· графические методы.

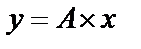

Метод прямого счетапредполагает использование определенных неслучайных функциональных взаимосвязей между различными технико-экономическими и финансовыми показателями.

Например, для определения выручки (искомый показатель) необходимо перемножить влияющие на выручку показатели (объем реализации и цену).

Данный метод активно используется в годовом и оперативном финансовом планировании и является достаточно точным при условии надежности определения плановых значений показателей, влияющих на искомый.

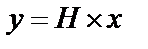

Сущностью факторного метода является расчет финансовых показателей на основе изменения базового значения показателя под влиянием ряда факторов.

Плановый показатель рассчитывается по формуле:

,

где

– плановое значение искомого показателя;

– отчетное значение данного показателя;

– индекс роста показателя, принятого в качестве базового.

Данный метод получил широкое распространение в связи с тем, что позволяет осуществлять планирование при крайне ограниченной информации.

Сущностью нормативного метода является расчет финансовых показателей путем умножения норм на планируемую величину экономического показателя, относительно которого установлена норма.

Плановый показатель рассчитывается по формуле:

,

где

– плановое значение искомого показателя;

– установленная норма;

– плановое значение показателя, относительно которого установлена норма.

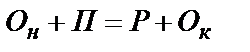

Балансовый метод предполагает расчет плановых показателей на основе сопоставления и взаимной увязки поступлений и расходования финансовых ресурсов. В финансовом планировании применяется стоимостный баланс, который разрабатывается в денежном выражении.

Балансовым методом осуществляют распределение финансовых ресурсов по направлениям использования, определяют потребность во внешнем финансировании.

Балансовая увязка имеет вид:

,

где

– остаток средств на начало планового периода, р.;

– поступление средств, р.;

– расходование средств, р.;

- остаток средств на конец планового периода, р.

Сущность метода оптимизации состоит в том, что плановое значение показателя определяется в результате решения оптимизационной задачи.

Выбор оптимального варианта производится на основе принятого критерия выбора. Такими критериями могут быть:

1) минимум приведенных затрат;

2) максимум приведенной прибыли;

3) максимум дохода на один рубль вложенного капитала;

4) минимум продолжительности одного оборота в днях, т. е. максимум скорости оборота капитала;

5) минимум финансового риска;

6) другие критерии (максимум уровня рентабельности т.п.).

Статистические методыиспользуются, если не удается представить систему в виде детерминированных категорий, но возможно ее отображение с помощью случайных событий, которые описываются вероятностными характеристиками и статистическими закономерностями.

К разряду статистических методов, используемых в финансовом планировании, относят методы обработки пространственных, временных и пространственно-временных совокупностей.

Графические методы-методы определения плановых показателей в результате построения графиков. Например, графическим методом можно рассчитать объем производства и реализации продукции, при котором предприятие не имеет ни прибыли, ни убытка.

Ситуационное моделирование относится к комбинированным методам финансового планирования, т. к. для выбора ситуационных переменных и прогнозирования их значений используется интуиция и опыт специалистов, а зависимости между данными переменными описываются, как правило, формализованным языком.

В основе данного метода лежат модели, предназначенные для изучения влияния различных значений ситуационных переменных на искомые финансовые показатели.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Основы планирования в организации

Сущность планирования и его виды. Принципы и методы планирования. Стратегическое, тактическое, бизнес-планирование. Порядок разработки бизнес-плана. Основные разделы бизнес-плана.

Производственная программа (план производства) организации: сущность, содержание, измерители и показатели.

Производственная мощность: понятие, определяющие факторы. Расчет производственной мощности организации и ее подразделений.

Баланс производственной мощности. Показатели эффективности использования производственной мощности.

Методика формирования производственной программы. Оценка производственной программы и разработка мер по ее реализации. Точка безубыточности.

Планирование представляет собой научное обоснование экономических целей развития предприятия и форм его хозяйственной деятельности и разработку наилучших способов их осуществления с учетом требований рынка при максимальном использовании имеющихся производственных ресурсов. Сущность планирования отражена на рис. 1.

|

Рисунок 1 - Сущность планирования

Планирование – разработка и корректировка плана, включающая предвидение, обоснование, конкретизацию и описание деятельности хозяйственного субъекта на ближайшую и отдаленную перспективу. Планированием охватывается работа людей и движение ресурсов, нацеленных на получение заданного конечного результата.

В плане указываются:

- цель деятельности предприятия;

- средства достижения цели;

- правила и сроки увязки целей и средств по этапам на весь период действия плана;

- этапы и сроки выполнения работ;

- исполнители плана по срокам и видам работ;

- методы этапы и средства контроля выполнения плана.

Технология планирования включает:

1) Определение и обоснование основной цели и вытекающих из неё задач предприятия

2) Оформление поставленной задачи, установление конкретных показателей и заданных для исполнителей

3) Детализация задания по видам и объёмам работ, конкретным рабочим местам и срокам исполнения.

4) Детальные расчёты затрат и получаемых результатов на весь период планирования.

На современном этапе для большинства отечественных предприятий главная цель планирования - получение максимальной прибыли, а в качестве основных путей достижения этой цели могут быть выбраны два: за счет экономного расходования применяемых ресурсов и на основе приращения используемого капитала.

В мировой рыночной экономике перечень общих целей организации при планировании их производственно-хозяйственной и социально-трудовой деятельности значительно шире.

К ним, например, относятся:

- экономический рост, т. е. желание предприятий обеспечить производство большего количества и лучшего качества товаров и услуг, а следовательно, более высокий уровень жизни людей;

- полная занятость, предполагающая занятость всех, кто желает и способен трудиться;

- экономическая эффективность, характеризующая максимальную отдачу всех имеющихся ограниченных производственных ресурсов при минимуме издержек на их использование;

- стабильный уровень цен;

- справедливое распределение доходов и др.

Основными задачами, решаемыми в процессе планирования, являются:

- выявление направлений развития потребительского спроса на продукцию, выпускаемую предприятием;

- увеличение объема продаж продукции предприятия, прибыли и рентабельности производства;

- повышение конкурентоспособности продукции за счет улучшения ее качества, освоения новых видов изделий, услуги снижения цен на них;

- снижение издержек на основе улучшения использования производственных ресурсов предприятия;

- создание новых рабочих мест для обеспечения социальной стабильности в стране.

Основные задачи планирования

| Задачи | Исполнители |

| 1. Проектирование перспективы по датам исполнения | Руководители предприятия и функциональных отделов |

| 2. Организация исполнения | Руководители всех структур и звеньев и специалисты |

| 3. Контроль исполнения | Руководители и исполнители |

Планирование призвано выполнять ряд функций в организации работы предприятия, важнейшими из которых являются функции, представленные на рис. 2.

Планирование – это одно из важнейших предпосылок оптимального управления производством на предприятии. Это построение плана, способов будущих действий, определение экономического содержания и последующих шагов, ведущих к намеченной цели. Это определение цели развития управленческого объекта, методов, способов и средств её достижения, разработка программы, планов действия различной степени детализации на ближайшую и более отдельную перспективу. Неправильно спланированные реальные затраты на производство и реализацию продукции приводят к банкротству предприятия. В своё время управленцы обратили внимание на то, что отсутствие плана на предприятии сопровождается колебаниями, ошибочными маневрами и своевременной переменой ориентации, что является причиной плохого состояния дел или их краха.

2. Цели, задачи и функции планирования

Основные цели:

1. Разработка научно-исслед. оптимальных планов

2. выявление возможностей расширения произв-ва

3. выявление внутрихозяйственных резервов на предприятии

4. планирование кап. вложений

Основные задачи: 1. выработка стратегий развития

2. Эффективное использование производственных ресурсов

3. Внедрение во все формы хозяйствования научно обоснованных систем ведения

4. осуществление контроля за деятельностью внутрихозяйственных подразделений и предприятия в целом

1.Прогнозирование – это предвидение и обоснование желаемого составления 2.Инициирование – это активизация стимулирование и мотивация намеченных действий

3. Оптимизация – это обеспечение выбора допустимого и наилучшего варианта развития предприятия в конкретной социально-экономической среде.

4. Координация и интеграция – это взаимосвязь и взаимозависимость всех структурных подразделений предприятий, с ориентацией их на единый общий результат.

5. Безопасность управления – обеспечение информацией о возможных рисках

6. Упорядоченность – это создание единого общего порядка для успешной работы и ответственности.

7. Контроль – это возможность оперативного отслеживания выполнения плана,

8. Воспитание и обучение – это благоприятное воздействие образцов рационально спланированных действий на поведение работников и возможность обучения их.

9. Документирование – это представление действий в документальной форме.

3. Принципы и методы планирования

1. принцип единства – планирование на предприятии должно иметь системный характер(общая эконом.цель, взаимодействие подразделений)

2. Принцип Непрерывности - Процесс планирования на предприятии должен осуществляться постоянно в рамках установленного цикла, разработанные планы должны непрерывно приходить на смену друг другу.

3. Принцип гибкости - Приспособление первоначальных планов к изменяющимся условиям.

4. Принцип Точности - Любой план должен быть составлен с достаточно высокой степенью точности для достижения поставленной цели.

5. Принцип Экономичности -Расходы на планирование должны соизмеряться с полученной от него выгодой.

6. Принцип оптимальности - максимизации прибыли и других результативных показателей фирмы т минимизации затрат.

7. Принцип Участия - каждый работник предприятия становится участником плановой деятельности, независимо от должности. Активное участие персонала в процессе планирования усиливает мотивацию поведения. Планирования для себя психологически и экономически эффективнее, чем для других.

Методы: 1. балансовый – разработка натуральных и стоимостных балансов( трудовые, финансовые)

2. вариантный – разработка различных вариантов материально-денежных затрат, элементов производства и т.д.

3. програмно-целевой – выбор цели и разработка под нее несколько вариантов развития

4. эклномико-математический- методы математ. статистики, методы распознования образов

5. нормативно-ресурсный – эк. оценка производственного потенциала хозяйства по основным факторам процесса производства

Сущность и цели финансового планирования

Одной из составных функций управления является финансовое планирование, которое тесно связано с планированием всей хозяйственной деятельностью предприятия.

Кроме этого финансовое планирование – это один из элементов бизнес-планирования. Данный раздел бизнес-плана направлен на предупреждение ошибок в сфере финансов, а также на выявление резервов и привлечение неиспользованных возможностей компании. Наличие бизнес-плана является ключевым фактором при поиске и выбора инвестора для финансирования проекта. Обычно небольшие и малые фирмы испытывают нехватку денежных средств.

Под финансовым планированием понимают планирование всех доходов и расходов денежных средств для обеспечения благоприятного развития компании.

Главной целью финансового планирования является рост эффективного применения краткосрочных и долгосрочных денежных средств.

Также к целям финансового планирования относят: обеспечение оптимальных условий для успешной хозяйственной деятельности и получение необходимых финансовых средств; достижение прибыльности и конкурентоспособности компании; планирование доходов и расходов и движения денежных средств предприятия.

- Курсовая работа Финансовое планирование, его цели и задачи 490 руб.

- Реферат Финансовое планирование, его цели и задачи 280 руб.

- Контрольная работа Финансовое планирование, его цели и задачи 200 руб.

Цель финансового планирования конкретизируется относительно продолжительности планируемого периода, результатов оценки финансового состояния компании на момент разработки финансового плана, динамики основных финансовых показателей, результатов маркетинговых исследований, внешних факторов.

Финансовое планирование подчиняется миссии и главной стратегии развития компании. Также оно тесно взаимосвязано с маркетинговым, производственным и другими планами предприятия.

Для любого хозяйственного субъекта финансовое планирование имеет определенное значение:

- реализация разработанных стратегических целей в виде конкретных финансовых показателей;

- обеспечения финансовыми ресурсами экономические пропорции развития, которые заложены в производственном плане;

- определение жизнеспособности проекта в условиях конкуренции;

- инструмент получения финансовой помощи от внешних инвесторов.

Задачи финансового планирования

Задай вопрос специалистам и получи

ответ уже через 15 минут!

Финансовое планирование является самым важным элементом управленческой деятельности в коммерческой организации. Любой бизнес имеет успех, если развивается в соответствии с четко разработанной модели. На функционирование такой модели влияют факторы, которые прозрачны для менеджмента предприятия. Финансовое планирование позволяет сопоставить возможности компании с теми задачами, которые ставят перед собой собственники организации. Этот процесс позволяет руководству предприятия находить необходимые источники финансовых средств и разрабатывать эффективные пути их инвестирования.

Финансовое планирование способствует установлению рациональных пропорций между различными видами ресурсов (капитал, основные фонды и др.). Компании, как правило, сопоставляет основные показатели с текущими задачами. Благодаря этому строится устойчивая бизнес-модель на основе рациональных критериях.

Ключевой задачей в сфере управления финансами компании является задача составления финансового плана. Также выделяют следующие основные задачи финансового планирования:

- определение резервов роста доходов компании и способов их привлечения;

- эффективное применение финансовых средств, выявление рациональных направлений развития предприятия, которые могут принести наибольшую прибыль в планируемом периоде;

- обеспечение торгового процесса необходимыми финансовыми средствами;

- согласование финансовых ресурсов с показателями производственного плана;

- обеспечение оптимальных финансовых взаимоотношений с федеральным бюджетом, кредитно-банковскими и другими финансовыми учреждениями;

- контроль за накоплением и расходованием денежных средств.

Планирование финансами является отправной точкой для принятия эффективных хозяйственных и финансовых решений. Для этого необходимо грамотное регулирование всех управленческих действий, которые связаны с формированием и исполнением финансовых заданий.

Виды финансового планирования

Финансовое планирование осуществляется с помощью создания финансовых планов различного содержания и назначения в зависимости от задач и объектов планирования.

Финансовый план – это форма проявления распределительного характера финансов компании.

Он представляется в виде балансовых форм, собранных в группы статей доходов и расходов, которые планируются к получению и финансированию в будущем периоде. Форма финансового плана не равняется другой форме финансовой отчетности, а именно бухгалтерскому балансу. Они отличаются метрологией составления и методикой разработки показателей.

Выделяют следующие виды финансового планирования по виду целей и горизонту планирования: стратегическое (долгосрочное); текущее (среднесрочное); оперативное (краткосрочное).

Стратегическое планирование подразумевает определение главных финансовых показателей развития компании, а также разработку стратегических изменений в движении финансовых ресурсов. В текущем финансовом плане все его разделы сопоставляются с финансовыми показателями и определяется степень воздействия финансовых потоков на производство и продажу, конкурентоспособность предприятия в текущем периоде Оперативное планирование – это краткосрочные тактические действия. Это составление и выполнение платежного и налогового календаря, кассового плана на месяц, декаду или неделю.

Рисунок 1. Виды финансового планирования по виду целей и горизонту планирования. Автор24 — интернет-биржа студенческих работ

По временной ориентации планирование подразделяется на:

- реактивное – это анализ и экстраполяция прошлых действий снизу вверх;

- инактивное – это ориентация на настоящее для выживания и стабилизации бизнеса;

- преактивное (упреждающее) – проводится сверху вниз с посредством оптимизации решений и с учетом будущих изменений;

- интерактивное – это проектирование будущего на основе взаимодействия прошлого, настоящего и будущего, являющееся результатом целенаправленных действий.

По степени определенности условий планы подразделяется на:

- детерминированные – планирование осуществляется в четко предсказуемой среде;

- стохастические (вероятные) – планирование осуществляется в условиях неопределенности.

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь

Читайте также: