Реальные и номинальные ставки шпора

Микроэкономика имеет дело, прежде всего, с изменением относительных цен на рынках товаров и рынках факторов производства. Но при исследовании ставки процента абстрагироваться от инфляции можно лишь до известных пределов. В данном случае речь идет о необходимости различать номинальную и реальную ставку процента.

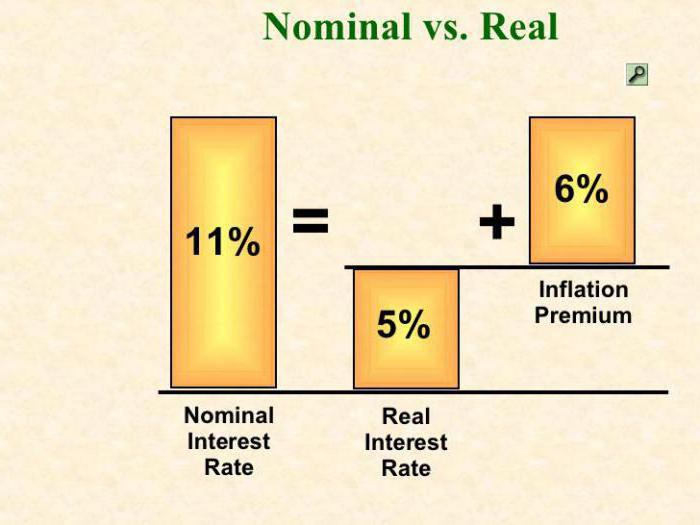

Номинальная ставка процента - это текущая рыночная ставка, не учитывающая уровень инфляции.

Реальная ставка процента - это номинальная ставка за вычетом ожидаемых (предполагаемых) темпов инфляции. Например, номинальная годовая ставка процента составляет 9%, ожидаемый темп инфляции 5% в год, реальная ставка процента составит (9 - 5) = 4%.

Различие между номинальной и реальной процентной ставкой приобретает смысл только в условиях инфляции (повышения общего уровня цен) или дефляции (снижения общего уровня цен). Американский экономист Ирвинг Фишер выдвинул гипотезу относительно связи между номинальной и реальной ставкой. Она получила название эффект Фишера, который означает следующее: номинальная ставка процента изменяется так, чтобы реальная ставка оставалась неизменной. В математическом виде эффект Фишера принимает вид формулы:

После разграничения понятий номинальной и реальной ставок можно еще раз вернуться к вопросу о том, почему процентные ставки положительны, точнее, почему реальные процентные ставки положительны. Вспомним о том, что большинство людей имеет положительное временное предпочтение. Это значит, что кредитор, предоставляя кому-то денежные ресурсы, жертвуя настоящим во имя будущего, потребует за это вознаграждения, причем оно должно быть реальным, с точки зрения покупательной способности денег.

Таким образом, само различие между номинальными и реальными переменными порождено инфляционными или дефляционными процессами в экономике.

До сих пор, говоря о ставке процента, мы говорили о некой единой ставке. На самом деле существует множество различных ставок процента на рынке заемных средств, на рынке ценных бумаг, на рынке недвижимости и т. д. Да и каждый из нас по своему опыту знает, что ставки процента в коммерческих банках могут отличаться. Причин здесь несколько, но одна из самых важных - это степень риска капиталовложений.

Сам риск в рыночном хозяйстве связан с неопределенностью как имманентной чертой рыночного процесса. Вы рискуете, предоставляя ссуду малоизвестной фирме или отдельному лицу, чье финансовое положение не досконально известно. Вы рискуете в принципе, откладывая возможность сегодняшнего распоряжения денежными ресурсами (ведь в будущем могут измениться и политический климат в стране, и налоговое законодательство и, вообще, как уже подчеркивалось, человек не вечен). Поэтому, чем выше риск при предоставлении ссуды, тем выше должна быть ставка процента.

Это станет яснее после анализа, в частности, рынка ценных бумаг, где надежность и доходность ценных бумаг всегда находятся в обратно пропорциональной зависимости. В связи с этим ставки процента по рисковым и безрисковым активам будут различными.

Безрисковые активы - это активы, обеспечивающие денежные поступления в заранее обусловленном размере. Например, в США - это казначейские векселя. Вообще, во многих странах с развитой рыночной экономикой государственные ценные бумаги в наибольшей степени соответствуют понятию безрискового актива, но и доход по ним колеблется в пределах 4-8% годовых.

Следующая причина различий в ставках процента - это срок, на который выдаются ссуды. При прочих равных условиях, краткосрочные ссуды предоставляются под более низкий процент, нежели долгосрочные.

Важным фактором различий в ставках процента является и степень монополизации рынка заемных средств. Нам уже известно, что монополист обладает определенной властью над рыночной ценой. В данном случае такой своеобразной ценой является ставка процента. И чем выше степень монополизации на рынке ссудных капиталов, тем, при прочих равных условиях, будет выше ставка процента.

Для чего необходимо знание различных ставок процента экономическому субъекту, принимающему решение на РЫНКЕ капитала? Для того, чтобы при осуществлении инвестиционных проектов с низкой степенью риска сравнивать ожидаемые доходы со ставкой процента по безрисковым активам. В свою очередь, осуществление высокорисковых инвестиционных проектов требует сравнения ожидаемых доходов с процентной ставкой по соответствующим активам со значительной степенью риска.

Процент – это абсолютная величина. Например, если одолжено 20 000, а должник должен вернуть 21 000, то процент равен 21000-20000=1000.

Ставка (норма) ссудного процента – цена за пользование деньгами - это определённый процент от суммы денег. Определяется в точке равновесия спроса и предложения денег.

Очень часто в хозяйственной практике для удобства, когда говорят про ссудный процент, имеет в виду ставку процента.

Различают номинальную и реальную ставки процента. Когда говорят о процентных ставках, то имеют ввиду реальные процентные ставки. Однако реальные ставки не могут быть непосредственно наблюдаемы. Заключая кредитный договор, мы получаем информацию о номинальных процентных ставках.

Номинальная ставка (i) – количественное выражение процентной ставки с учётом действующих цен. Ставка по которой выдаётся заём. Номинальная ставка всегда больше нуля (кроме бесплатного займа).

Номинальная процентная ставка – это процент в денежном выражении. Например, если по годовой ссуде в 10000 ден.ед., выплачивается 1200 ден.ед. в качестве процента, то номинальная процентная ставка составит 12% годовых. Получив по ссуде доход 1200 ден.ед., станет ли кредитор богаче? Это будет зависеть от того, как в течение года изменились цены. Если годовая инфляция составила 8%, то реально доход кредитора увеличился только на 4% .

Реальная ставка(r) = номинальная ставка – уровень инфляции. Реальная ставка банковского процента может равняться нули и даже иметь отрицательное значение.

Реальная процентная ставка – это увеличение реального богатства, выраженное в приросте покупательной способности инвестора или кредитора, или обменный курс, по которому сегодняшние товары и услуги, реальные блага, обмениваются на будущие товары и услуги. То, что рыночная норма процента испытает непосредственное влияние инфляционных процессов первым предположил И. Фишер, который определял номинальную ставку процента и ожидаемого темпа инфляции.

Взаимосвязь между ставками может быть представлена следующим выражением:

i = r + e, где i – номинальная, или рыночная, ставка процента, r - реальная ставка процента,

е – темп инфляции.

Только в особых случаях, когда на денежном рынке нет повышения цен (е=0), реальная и номинальная процентные ставки совпадают. Уравнение показывает, что номинальная процентная ставка может изменяться вследствие изменений реальной процентной ставки процента или вследствие изменения инфляции. Так как заемщик и кредитор не знают, какие темпы примет инфляция, то они исходят из ожидаемых темпов инфляции. Уравнение обретает вид:

i = r + e е , где e е ожидаемый темп инфляции.

Это уравнение известно, как эффект Фишера. Его суть в том, что номинальная процентная ставка определяется не фактическим темпом инфляции, так как он не известен, а ожидаемым темпом инфляции. Динамика же номинальной процентной ставки повторяет движение ожидаемого темпа инфляции. Необходимо подчеркнуть, что при формировании рыночной ставки процента имеет значение именно ожидаемый темп инфляции в будущем с учетом срока погашения долгового обязательства, а не фактическая ставка инфляции в прошлом.

Если непредвиденная инфляция имеет место, то заемщики выигрывают за счет кредиторов, так как возвращают кредит обесценившимися деньгами. В случае дефляции кредитор выиграет за счет заемщика.

Иногда может сложиться ситуация, когда реальные процентные ставки по кредитам имеют отрицательное значение. Это может произойти в случае превышения темпов инфляции темпов роста номинальной ставки. Отрицательные процентные ставки могут установиться в период галопирующей инфляции или при гиперинфляции, а также в период экономического спада, когда спрос на кредиты падает и номинальные процентные ставки понижаются. Положительные реальные процентные ставки означают рост доходов кредиторов. Это происходит, если инфляция снижает реальную стоимость займа (полученного кредита).

Процентные ставки могут быть фиксированными и плавающими.

Фиксированная процентная ставка устанавливается на весь период пользования заемными средствами без одностороннего права ее пересмотра.

Плавающая процентная ставка – это ставка по средне- и долгосрочным кредитам, которая складывается из двух частей: подвижной основы, которая меняется в соответствии с рыночной конъюнктурой и фиксированной величины, обычной неизменной в течение всего периода кредитования или обращения долговых ценных бумаг.

Довольно часто можно увидеть, на первый взгляд, выгодные предложения, которые сулят обеспечение финансовой независимости. Это могут быть и банковские депозиты, и возможности для инвестиционных портфелей. Но все ли так выгодно, как говорит реклама? Об этом мы и поговорим в рамках статьи, выяснив, что такое номинальная ставка и реальная ставка.

Процентная ставка

Но для начала поговорим про основу основ в этом деле – процентную ставку. Она отображает номинально выгоду, которую может получить определенное лицо при вложении средств во что-то. Следует отметить, что существует довольно много возможностей потерять свои сбережения или процентную ставку, которую должен получить человек:

- Туманность составленного договора;

- Непредвиденные ситуации (кризис предприятия или банковского учреждения, вследствие чего оно перестает существовать).

Поэтому необходимо очень детально изучать, во что вы собираетесь инвестировать. Следует помнить, что процентная ставка часто является отображением рискованности изучаемого проекта. Так, самыми безопасными считаются те, что предлагают уровень доходности до 20%. В группу повышенного риска входят активы, которые обещают до 70% годовых. И все, что больше этих показателей – это зона опасности, в которую без наличия опыта соваться не следует. Теперь, когда есть теоретическое основание, можно поговорить и о том, что такое номинальная ставка и реальная ставка.

Понятие номинальной ставки

Определить номинальную ставку процента очень просто - под ней понимают значение, которое даётся рыночным активам и оценивает их без учета инфляции. В качестве примера можно привести вас, читатель, и банк, который предлагает депозит под 20% годовых. Например, вы имеете 100 тысяч рублей и хотите их приумножить. Поэтому положили в банк на один год. И по истечению срока забрали 120 тысяч рублей. Ваша чистая прибыль составляет целых 20 000.

Но так ли все в действительности? Ведь за это время могли значительным образом подорожать продукты питания, одежда, проезд – и, скажем, не на 20, а на 30 или 50 процентов. Что делать в таком случае, чтобы получить реальную картину дел? Чему всё же нужно отдавать предпочтение при возможности выбора? Что должно быть избрано как ориентир для себя: номинальная ставка и реальная ставка или что-то одно из них?

Реальная ставка

Вот на подобные случаи и существует такой показатель, как реальная ставка доходности. Примечательно, что ее довольно легко можно посчитать. Для этого следует от номинальной ставки отнять показатель ожидаемой инфляции. Продолжая приведенный ранее пример, можно сказать так: вы положили в банк 100 тысяч рублей под 20% годовых. Инфляция составила всего 10%. В результате чистая номинальная прибыль будет 10 тысяч рублей. А если скорректировать их стоимость, то 9 000 по покупной возможности прошлого года.

Такой вариант позволяет получать хоть и незначительную, но прибыль. Теперь можно рассмотреть другую ситуацию, в которой инфляция составила уже 50 процентов. Не нужно быть гением математики, чтобы понять, что положение дел вынуждает искать какой-то другой способ для сбережения и преумножения своих средств. Но это все пока было в стиле простого описания. В экономике для расчета всего этого используется так называемое уравнение Фишера. Давайте поговорим о нем.

Уравнение Фишера и его толкование

Говорить об отличии, что имеют номинальная ставка и реальная ставка, можно только в случаях инфляции или дефляции. Давайте рассмотрим почему. Впервые мысль о взаимосвязи номинальной и реальной ставок с инфляцией выдвинул экономист Ирвинг Фишер. В виде формулы все выглядит так:

НС – это номинальная ставка процента доходности;

ОТИ – ожидаемый темп инфляции;

РС – реальная ставка.

Уравнение используется для математической описи эффекта Фишера. Он звучит так: номинальная ставка процента всегда изменяется на величину, при которой реальная остаётся неизменной.

Может показаться сложно, но сейчас разберемся подробнее. Дело в том, что когда ожидаемый темп инфляции составляет 1%, то номинал вырастает тоже на 1%. Поэтому создать качественный процесс принятия инвестиционных решений без принятия во внимание различия между ставками невозможно. Ранее вы только прочитали о тезисе, а сейчас имеете математические доказательства, что всё, рассказанное выше, это не простая выдумка, а, увы, печальная действительность.

Заключение

А что можно сказать в заключение? Всегда при наличии выбора необходимо качественно подходить к избиранию инвестиционного проекта для себя. Не важно, что он собой представляет: банковский депозит, участие в паевом инвестиционном фонде или что-то другое. И для просчета будущих доходов или возможных потерь всегда пользуйтесь экономическим инструментарием. Так, номинальная ставка процента может вам сулить довольно неплохой барыш сейчас, но при оценке всех параметров будет получаться, что не всё так радужно. И экономический инструментарий поможет высчитать, принятие какого решения будет самым выгодным.

Содержание

Реальные и номинальные процентные ставки.

Влияние изменения процентной ставки на цену облигаций.

Разновидности долговых обязательств: национальные и международные облигации; ценные бумаги на основе активов; частное размещение и проектное финансирование.

Лизинг. Оценка финансового лизинга.

Введение

Многим из нас когда-нибудь да доводилось брать напрокат, скажем, автомобиль, велосипед или лодку. Такие услуги населению предоставляются чаще всего на короткий срок — на день или неделю. Но в корпоративных финансах подобный “прокат” обычно оформляется на длительные сроки. Соглашение об аренде длительностью год или более, предусматривающее серии фиксированных выплат, называется лизингом.

Фирмы прибегают к лизингу как к альтернативе покупке оборудования с длительными сроками службы. Арендовано может быть любое имущество, включая электростанции, атомное топливо, железнодорожные вагоны, грузовики, самолеты и суда, гандбольные площадки, компьютеры, а также животных из зоопарков.

Любая лизинговая сделка предполагает наличие двух сторон. Пользователь имущества называется арендатором. Собственник имущества, называемый арендодателем, получает от арендатора периодические платежи. Например, если вы подписываете соглашение об аренде квартиры на год, то вы являетесь арендатором, а ее владелец - арендодателем.

Таким образом, лизинг — это просто расширенное соглашение об аренде. Собственник оборудования (арендодатель) предоставляет пользователю (арендатору) возможность эксплуатировать оборудование в обмен на регулярные арендные платежи.

Существует большое разнообразие лизинговых соглашений. Краткосрочная, отменяемая аренда известна как операционный лизинг: в этих случаях арендодатель несет риск устаревания активов. Долгосрочная, неотменяемая аренда с полной выплатой называется финансовым, или капитальным, лизингом: в этом случае арендатор берет на себя риск устаревания активов. Операционный лизинг целесообразен, когда вы хотите использовать оборудование в течение короткого периода времени или если арендодатель имеет некоторое представление о темпах износа. Финансовая аренда является источником финансирования активов, которые фирма собирается приобрести и использовать в течение продолжительного времени.

Заключение

Облигации можно выпустить на внутреннем, европейском или международном рынке. Еврооблигации - это облигации, которые одновременно продаются в нескольких зарубежных странах обычно лондонскими отделениями международных банков и дилерами по операциям с ценными бумагами.

Детали облигационного займа оговариваются в письменном соглашении о выпуске между вашей компанией и доверенным лицом, однако основные условия отражаются в проспекте эмиссии.

В соглашении указывается, имеют ли облигации приоритетность при погашении, обеспечены они или нет. Большинство облигаций представлено необеспеченными дебентурами и векселями, которые являют собой общие требования к компании. Исключение составляют ипотечные облигации предприятий коммунального хозяйства, обеспеченные первыми закладными, обеспеченные трастовые облигации и трастовые сертификаты на оборудование. В случае невыполнения обязательств доверенное лицо получает такие активы в собственность в счет погашения долга.

Большинство облигационных выпусков имеет фонд погашения, который формируется за счет ежегодных отчислений и используется для погашения облигаций. Фонд защищает интересы держателей облигаций, сокращает среднюю продолжительность жизни облигаций, служит ежегодной проверкой способности компании погашать текущую задолженность (если компании не позволено выкупать собственные облигации на открытом рынке). Большинство долгосрочных облигаций может быть досрочно выкуплено с премией, которая изначально равна купонной ставке и постепенно снижается до нуля. Одно общее ограничение этого правила - компаниям не разрешается досрочно выкупать облигации в первые несколько лет, если они собираются заменить их новым выпуском с более низкой процентной ставкой. Конечно, если инвестор информирован о возможном досрочном выкупе облигаций, то цена выкупа может стать верхней границей рыночной цены. Следовательно, вашей лучшей стратегией в подобных случаях является срочный выкуп облигации, как только ее рыночная цена сравняется с ценой выкупа. И вряд ли вы придумаете что-нибудь лучше.

Список литературы

1 Номинальную стоимость облигации называют основной суммой долга.

2По истечении срока погашения облигации долг заимодателю выплачивается не в разных валютах, а в какой-то одной валюте по его выбору в пересчете по текущему курсу ЭКЮ.

3 Кроме того, в США до 1984 г. существовал налог на процентный доход, выплачиваемый иностранным инвесторам, которого можно было избежать, покупая еврооблигации, выпущенные в Лондоне, а не в Нью-Йорке.

4 Конкретный метод подсчета начисленных процентов зависит от рынка. На некоторых рынках облигаций предполагается, что год равен 12 месяцам, по 30 дней каждый, на других — исчисляется конкретное число дней в каждом месяце.

5 Изменения правил государственного регулирования в 1985 г. побудили Citycorp к новому выпуску обязательств с плавающей процентной ставкой. Комиссия по ценным бумагам и биржам потребовала, чтобы средний срок погашения инвестиций из фондов денежного рынка не превышал 120 дней, определяя его как “период до следующей корректировки процентных ставок”. Citycorp в связи с этим пересматривала процентные ставки каждую неделю. В соответствии с требованиями Комиссии, фондам денежного рынка следовало покупать долговые обязательства только со сроками погашения, не превышавшими один год. Для векселей Citycorp они составляли 364 дня, но автоматически продлевались каждый квартал, если только инвестор не требовал иного. Таким образом, долговые обязательства могли оставаться в фондах денежного рынка, хотя окончательные платежи могли откладываться бесконечно.

6 При частном размещении у компании нет права выкупа облигаций на открытом рынке — она вынуждена отзывать их по номиналу. Точно так же трастовые сертификаты на оборудование состоят из пакета последовательно погашаемых облигаций. Такие облигации называются серийными облигациями, т. е. выпускаемыми сериями в разные сроки. Пакет серийных облигаций схож с облигациями, имеющими фонд погашения. И те и другие обеспечивают регулярное погашение долга. Но серийные облигации не дают заемщику права покупать их на открытом рынке — заемщик должен производить погашение по номинальной стоимости.

7 Условия погашения для займов частного размещения проще, чем для займов публичного размещения. Например, поскольку облигации частного размещения нельзя выкупить на свободном рынке, то нет и формальной необходимости создавать фонд погашения.

8 Некоторые облигационные выпуски имеют фонд покупки, создаваемый и используемый для выкупа облигаций на рынке только в том случае, если их цена ниже номинала.

9 На практике суды не всегда строго соблюдают приоритетность кредиторов при банкротстве. И владельцы облигаций более низкого статуса могут получить какую-то часть долга, даже если задолженность владельцам облигаций с преимущественным правом не выплачена полностью.

10 “И мне тоже” - жаргонное выражение, и в документах не используется. В соглашении об эмиссии обычно указывается: “Компания не будет выпускать, принимать или гарантировать любые долговые обязательства, обеспеченные имуществом, не предоставив равного обеспечения по уже выпущенным ценным бумагам”. Если компания все же впоследствии осуществит выпуск обеспеченного долга, эта негативная оговорка о залоге дает держателям необеспеченных облигаций право требовать выплаты долга. Однако это не делает недействительным обеспечение, предоставленное другим держателям облигаций.

11 Обычно не дается специального определения оговорке “существенное ухудшение”, призванной защитить кредитора от неплатежеспособности заемщика в отсутствие ка- ких-либо иных специальных оговорок. Конечно, такая оговорка может стать грозным оружием в руках недальновидного и недобросовестного кредитора, который может сделать вид, что происходит ухудшение положения, и попытаться настаивать на повышении процентов под угрозой требования немедленного возврата долга. К счастью, немногие организации играют в подобные игры, если вообще такие организации имеются. Им мог бы быть предъявлен иск за такую попытку, да и репутация за не использование нечестных преимуществ перед клиентом расценивается в бизнесе как ценный актив.

12 В добавление к прочим сложностям компания могла исполнить свой опцион “колл” немедленно, а инвесторы могли исполнить свой опцион “пут” лишь с 1993 г. После чего цены исполнения обоих опционов выравнивались. Однако в первые 2 года компания не имела права досрочного выкупа облигаций, если цена обыкновенных акций была ниже оговоренного минимума. При досрочном выкупе облигаций решение об их конвертации в обыкновенные акции оставалось за инвестором.

13 Среди всех первенство принадлежит еврооблигациям, выпущенным шведской компанией Electrolux в 1990 г., погашение основной суммы долга по которым ставилось в зависимость от вероятности землетрясения в Японии.

14 Облигации, проценты по которым меняются в направлении, противоположном общему изменению процентных ставок, называются облигациями с обратной плавающей ставкой. Нашим излюбленным примером таких облигаций являются выпущенные в 1986 г. долларовые облигации со сроком погашения 5 лет, плавающей ставкой и варрантами компании Hong Kong Mass Transit Railway. Варранты со сроком погашения 1год давали право на приобретение гонконгских долларовых облигаций со сроком погашения 5 лет с обратной плавающей процентной ставкой 15,15% минус процентная ставка по краткосрочным займам в Гонконге (HIBOR).

15 Если инвесторы, пользующиеся налоговыми льготами, предвидят повышение процентных ставок на рынке в связи с увеличением выпуска беспроцентных облигаций, они не будут склонны покупать облигации ранних выпусков с более низкими ставками.

Содержание

Реальные и номинальные процентные ставки.

Влияние изменения процентной ставки на цену облигаций.

Разновидности долговых обязательств: национальные и международные облигации; ценные бумаги на основе активов; частное размещение и проектное финансирование.

Лизинг. Оценка финансового лизинга.

Введение

Многим из нас когда-нибудь да доводилось брать напрокат, скажем, автомобиль, велосипед или лодку. Такие услуги населению предоставляются чаще всего на короткий срок — на день или неделю. Но в корпоративных финансах подобный “прокат” обычно оформляется на длительные сроки. Соглашение об аренде длительностью год или более, предусматривающее серии фиксированных выплат, называется лизингом.

Фирмы прибегают к лизингу как к альтернативе покупке оборудования с длительными сроками службы. Арендовано может быть любое имущество, включая электростанции, атомное топливо, железнодорожные вагоны, грузовики, самолеты и суда, гандбольные площадки, компьютеры, а также животных из зоопарков.

Любая лизинговая сделка предполагает наличие двух сторон. Пользователь имущества называется арендатором. Собственник имущества, называемый арендодателем, получает от арендатора периодические платежи. Например, если вы подписываете соглашение об аренде квартиры на год, то вы являетесь арендатором, а ее владелец - арендодателем.

Таким образом, лизинг — это просто расширенное соглашение об аренде. Собственник оборудования (арендодатель) предоставляет пользователю (арендатору) возможность эксплуатировать оборудование в обмен на регулярные арендные платежи.

Существует большое разнообразие лизинговых соглашений. Краткосрочная, отменяемая аренда известна как операционный лизинг: в этих случаях арендодатель несет риск устаревания активов. Долгосрочная, неотменяемая аренда с полной выплатой называется финансовым, или капитальным, лизингом: в этом случае арендатор берет на себя риск устаревания активов. Операционный лизинг целесообразен, когда вы хотите использовать оборудование в течение короткого периода времени или если арендодатель имеет некоторое представление о темпах износа. Финансовая аренда является источником финансирования активов, которые фирма собирается приобрести и использовать в течение продолжительного времени.

Реальные и номинальные процентные ставки.

Предположим, всем нам известно, что в будущем не предвидеться никакой инфляции. Если так, то все процентные ставки будут реальными - они не включают в себя никакой премии за ожидаемую инфляцию. В таком случае возникает вопрос, что же в этих условиях действительно определяет ставку процента? К примеру, как считает экономист- классик Ирвинг Фишер, реальная процентная ставка представляет собой цену, уравновешивающую спрос на капитал и предложение капитала. Предложение определяется желанием людей сберегать — т.е. отложить потребление. Спрос зависит от возможностей, результативного инвестирования. К примеру, инвестиционные возможности в целом улучшаются. Фирмы для себя открывают больше хороших проектов и поэтому желают инвестировать более крупные суммы при любой процентной ставке. Следовательно ставка должна расти, чтобы побуждать граждан сберегать дополнительные средства, которые фирмы хотят инвестировать. И наоборот, если инвестиционные возможности ухудшаются, реальная процентная ставка падает.

Точная формула, связывающая номинальную и реальную процентные ставки:

Rном=Rреал +i + i(Rреал),

где i- ожидаемый уровень инфляции.

Данная теория Фишера имеет свои противоречия. Не все экономисты согласны с ней, а именно с тем, что реальная процентная ставка не подвержена влиянию инфляции. Например, если изменение цен связано с уровнями деловой активности в отрасли, тогда в условиях инфляции нам ,возможно, захотелось бы иметь через год больше или меньше, чем 105 яблок, чтобы компенсировать потерю для меня 100рублей сегодня.

В свою очередь, Юджин Фама предложил проверить правильность теории Фишера, скорректировав формулу Фишера следующим образом:

номинал. проц. ставка = реал.проц.ставка+ прогноз.инвест.темп инфляции;

прогноз.инвест.темп инфляции=номинал. проц. ставка — реал.проц.ставка.

Конечно инвесторы не могут совершенно точно предсказать фактический темп инфляции — случайные погрешности неизбежны.

Таким образом, реальная процентная ставка на самом деле является ожидаемой ставкой. Когда вы, к примеру, покупаете казначейские векселя и держите их до срока погашения, вы знаете что денежных доход вы получите, но относительно реальной доходности существует неопределенность, поскольку нельзя точно спрогнозировать будущий темп инфляции. И также, ожидаемая (реальная) процентная ставка действительно изменяется со временем. В этом случае метод проверки Юджина Фама не является точным. Нелсон и Шверт, а также Гесс и Бикслер отмечали, что (ожидаемая) реальная процентная ставка действительно изменяется со временем. На основании всего можно рассматривать теорию Фишера просто как полезный совет, основанный на здравой логике. Так что если ожидаемый темп инфляции изменяется, лучше всего ориентироваться на соответствующее изменение процентной ставки.

36. Виды номинальных процентных ставок

1.базовая банк овскаяставка (прайм-рейт) – минимальн ставка, усьанавливаемая каждым банком по предоставляемым кредитам.

2.% ставки денежного рынка – ставки по краткосрочным долговым финансовым инструментам.

3.% ставки по межбанковским кредитам (МБК) – относятся к % ставкам денежного рынка.

– объявленные ставки по предоставлению кредитов – по ним банки предлагают друг другу кредиты (LIBOR, PIBOR, FIBOR).

– объявленные ставки по привлечению кредитов – по ним банки готовы купить МБК (LIBID, PIBID, FIBID).

– фактич ставка по МБК – среднеяя ставка по фактически предоставляемым кредитам межбанковского рынка (MIACR).

– ставки по краткосрочн МБК – ставки по фактически предоставленным краткосрочным межбанковским кредитам – INSTAR.

4.% ставка по казначейским векселям – по ней ЦБ западных стран продают казначейск векселя на открытом рынке.

5.% ставка рынков капитала – ставки по среденесрочным и долгосрочным гос. обязательствам.

Существуют и др. виды ставок.

Процентный арбитраж – получение дохода от различий в % ставках на двух связанных рынках.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Похожие главы из других книг:

Риски, связанные с колебаниями процентных ставок Предположим, вы купили облигацию за $1000 с купоном, равным 5 %, т. е. ежегодный купонный платеж по данной облигации составляет $50 в год. После того как вы купили эту облигацию, процентная ставка поднялась до 6 %. Это означает,

Паритет процентных ставок Теория паритета процентных ставок гласит: если у двух валют разные процентные ставки, то эта разница будет отражена в премии/дисконте форвардных валютных курсов с целью предотвратить безрисковый арбитраж.Если ставки США равны 3%, а Японии — 1%,

Модель реальных процентных ставок Теория разных реальных процентных ставок гласит, что движения валютных курсов обусловлены уровнем процентных ставок в стране. Если ставки высокие, то курс национальной валюты должен расти. Если ставки низкие, то валюта должна

Расчет процентных дифференциалов и следование за трендами валютных пар Наилучший способ использования процентных дифференциалов в торговле — отслеживание одномесячных ставок LIBOR или доходности 10-летних облигаций. Эти ставки доступны для публики на интернет-сайтах

37. Факторы, определяющие различия в процентных ставках 1.Риск – более рискованные заемщики платят более высокий процент.2.Ликвидность – различия в ликвидности разных финансовых инструментов.3.Различия в налогобложении – муниципальные облигации не облагаются налогом на

3.1.4. Угроза повышения процентных ставок Это право предусмотрено большинством кредитных договоров, и Вы должны найти и внимательнейшим образом проштудировать заключенный Вами договор. Те детали, которые Вы о нем помните, не имеют ни малейшего значения, так как менеджеры

36. Статистика процентных ставок Статистика процентных ставок или проценты за кредит – это статистика цен особого вида.Задача статистики процентных ставок – краткосрочный учет условий выплаты процентов по выбранным видам вложений, кредита и ценных бумаг для того,

3. Величина процентных ставок В простом сбережении и в капиталистическом сбережении изолированных экономических субъектов разница оценки ценности удовлетворения потребности в различные периоды будущего проявляет себя в том, насколько обильно люди

87. Виды процентных ставок. Расчет доходности инвестиций (начало) Номинальная процентная ставка – ставка, устанавливаемая кредитором; задается в процентах (в год или в месяц). Реальная процентная ставка – ставка, начисленная в постоянных ценах (при отсутствии

88. Виды процентных ставок. Расчет доходности инвестиций (продолжение) Инвестиция сделана на условиях сложного процента, если очередной годовой доход исчисляется не с исходной величины инвестированного капитала, а с общей суммы, которая также включает и ранее

89. Виды процентных ставок. Расчет доходности инвестиций (окончание) В практических финансово-кредитных операциях процессы наращения денежных сумм непрерывны, т. е. наращение за бесконечно малые промежутки времени применяется редко.С помощью непрерывных процентов

Вопрос 76. Статистика процентных ставок. Простые и сложные проценты Статистика процентных ставок является составной частью статистики финансов. Базисным понятием статистики процентных ставок являются процентные деньги или проценты.Процентные деньги – это абсолютная

Симулятор ставок Симулятор ставок прогнозирует количество показов при увеличении или уменьшении ставки по определенному ключевому слову. Чтобы получить доступ к нему, перейдите к ключевым словам в аккаунте и найдите значок рядом с показателем максимальной цены за клик

Читайте также: