Рынок капитала и его особенности шпоры

- Предмет микроэкономики

- Функции рынка

![]()

- Шпаргалки по экономической теории

Реальный капитал сохраняет свое значение в современной экономике, но все большую роль играет финансовый капитал, т.е. капитал в форме денег и ценных бумаг. Параллельное существование двух видов капитала (реального и финансового) приводит к тому, что в экономике существуют два сектора. Это базирующийся на финансовом капитале и производящий финансовые услуги финансовый сектор и базирующийся на реальном капитале и производящий товары и нефинансовые услуги реальный сектор.

На рынках капитала совершаются различные операции, которые соответствуют основным сегментам рынка. Среди них валютные операции, операции па рынке производных ценных бумаг (деривативов), операции па рынке страховых услуг, операции на рынке банковских кредитов, операции на рынке долговых ценных бумаг, операции на рынке государственных ценных бумаг, операции на рынке акций, операции с ценными бумагами (операции на фондовом рынке).

Акции и облигации стали наиболее популярным средством вложения капитала благодаря тому, что их можно выгодно продать. Продаются и покупаются они на рынке ценных бумаг, именуемом также фондовым.

Понятие и особенности рынка капитала

Капитал как фактор производства выражает совокупность производственных ресурсов, созданных людьми для того, чтобы с их помощью осуществлять производство будущих экономических благ ради получения прибыли. В состав капитала входят: здания, сооружения, оборудование, инструменты, технологии, разработки, материалы, сырье, полуфабрикаты.

Различные элементы капитала в процессе производства участвуют по-разному. Одна составная часть капитала используется однократно и полностью потребляется в ходе каждого цикла производства. Другая часть функционирует в течение нескольких лет и постепенно потребляется на протяжении ряда производственных циклов. Первая часть капитала называется оборотным капиталом, а вторая — основным.

К оборотному капиталу относят сырье, материалы, топливо, энергию, полуфабрикаты и т.д.

Рынок оборотного капитала является типичным рынком ресурсов. В принципах его организации и в механизме установления на нем равновесия имеется много общего с рынком трудовых ресурсов. Максимизация прибыли на рынке оборотного капитала достигается в точке равенства предельного продукта в денежной форме и предельных издержек соответствующего материального ресурса. Другими словами, при оптимизации предприятием спроса на оборотный капитал действует правило МRР = МRС.

Важной особенностью оборотного капитала является то, что его элементы трансформируются в денежные средства. Поэтому оборотный капитал называется оборотными средствами.

Создание любых ценностей предполагает использование основного капитала. Организация нового производства невозможно без капиталовложений в сооружения, здания, оборудование. Функционирование предприятия требует также затрат на обновление и восстановление действующего основного капитала.

Поскольку основной капитал участвует в хозяйственной деятельности в течение нескольких лет, особую важность в функционировании рынка основного капитала приобретает фактор времени.

Спрос, предложение и рынки реального капитала

Спрос на реальный капитал формируют инвестиции в реальный капитал (нефинансовые инвестиции). Этот инвестиционный спрос состоит из спроса на множество товаров и услуг, которые нужны для воспроизводства и обновления реального капитала и которые называются инвестиционными товарами и услугами. Основными элементами инвестиционных товаров являются машины, оборудование, транспортные средства и строительные материалы для основного капитала, а также сырье, топливо и энергия, материалы и полуфабрикаты для оборотного капитала плюс инвестиционные услуги (геолого-разведочные, проектные и др.).

Наибольший спрос на инвестиционные товары предъявляют фирмы. Но инвестиционные товары потребляют также домашние хозяйства (строя дома, покупая машины и оборудование, топливо и энергию и т.д.), некоммерческие организации и государство (для нужд армии и милиции, образования, науки, здравоохранения и т.д.).

Его формируют производители и продавцы инвестиционных товаров, т.е. прежде всего промышленные, сельскохозяйственные, строительные, транспортные и торговые фирмы, а также фирмы в сфере инвестиционных услуг.

Она, в сущности, состоит из рынков инвестиционных товаров. Хотя они настолько многочисленны, что их трудно перечислить, на них выделяются рынки машин, оборудования, транспортных средств, сырья, топлива и материалов.

Это равновесие устанавливается, как на обычных товарных рынках, т.е. равновесная цена образуется в результате взаимодействия спроса и предложения.

Структура рынка капитала

Структура рынка капитала может быть представлена по-разному. На рис. 1 представлен один из возможных вариантов.

Рис. 1. Структура рынка капитала

На валютном рынке, рынке деривативов, рынке страховых услуг совершаются преимущественно краткосрочные сделки (на срок до 1 года включительно). На кредитном рынке (он подразделяется на рынки банковских кредитов и долговых ценных бумаг) также совершается немало краткосрочных сделок. Для рынка акций характерно преобладание долгосрочных операций. Рынок акций и часть кредитного рынка (рынок долговых ценных бумаг) объединяют в один рынок — фондовый (рынок ценных бумаг), хотя под фондовым рынком иногда подразумевают только рынок акций.

Каждый из рынков капитала огромен, и поэтому они будут рассмотрены отдельно.

Валютный рынок является наиболее крупным из рынков капитала, если судить по объему совершаемых на нем сделок — примерно 400 трлн долл. в год, или 1,9 трлн долл. вдень во всем мире (по данным за 2000 г.), а в России — несколько сотен миллионов долларов в день (2003 г.). Это происходит по следующим причинам:

- данный рынок обслуживает как внешнюю торговлю, так и международное движение капитала с их огромными масштабами;

- на этом рынке велико число чисто спекулятивных сделок, т.е. нацеленных не на обмен валюты для международного движения капитала или внешней торговли, а на получение прибыли от валютного арбитража, т.е. от изменения курсов валют, в результате чего валюта продается-покупается вовсе не для импорта и экспорта товаров, услуг и капитала;

- для страхования от изменения валютных курсов и в спекулятивных целях выпускаются в больших количествах краткосрочные валютные инструменты (прежде всего валютные деривативы — см. ниже), что еще больше увеличивает объем сделок на валютном рынке.

Торговля валютой и валютными деривативами ведется всюду в мире, но прежде всего в мировых финансовых центрах. Если судить по всем видам операций по обмену валют, то на первом месте будет Лондон (около 30% валютных операций в мире), затем Нью-Йорк (16%) и Токио (10%). Если судить по торговле валютными фьючерсами — самой распространенной операции по обмену валют, то наибольший объем таких сделок с валютой приходится на Чикаго. В России основная масса валютных операций проводится в Москве, прежде всего на Московской межбанковской валютной бирже (ММВБ).

Хотя в мире можно обменять любую валюту на другую (иногда не всегда напрямую, а через третью валюту), однако обменные операции тяготеют к нескольким валютам мира, которые в этом смысле можно назвать мировыми. Это прежде всего американский доллар, на который приходится около половины всех сделок с валютами. Соперником доллару становится евро. Скромнее позиции японской иены, британского фунта и швейцарского франка.

Помимо мировых валют существуют региональные валюты, т.е. имеющие распространение только в каком-либо регионе. В СНГ такой региональной валютой является рубль, в Восточной и Юго-Восточной Азии ею может стать китайский юань (хотя он имеет еще более ограниченную конвертируемость, чем российский рубль). Но покатам во внутрирегиональной торговле и движении капитала преобладает американский доллар.

Рынок страховых услуг особенно велик в развитых странах. Здесь страхованием, по оценке, охвачено примерно 90-95% всех возможных рисков, тогда как в России — менее 10%. Здесь страховые компании стали одними из ведущих инвесторов. К концу 90-х гг. в их руках находились 31% всех акций компаний США и 27% всех акций компаний стран — участниц зоны евро.

Операции на рынках капитала

На рынках капитала совершаются различные операции, которые соответствуют основным сегментам рынка.

На валютном (форексном — от англ. forex, foreign exchange — иностранная валюта) рынке обменивают одни валюты на другие. Валюты обмениваются на форексном рынке для различных целей — платежей за внешнеторговые товары, международные инвестиции, возврата долгов, нейтрализации риска, арбитража. Развитие системы электронной связи сделало рынок глобальным, функционирующим 24 часа в сутки.

Основной объем операций на российском валютном рынке приходится на операции купли-продажи иностранной валюты за рубли с очень короткими сроками расчетов — today (сегодня) и tomorrow (завтра). Перспективы российского валютного рынка связаны с развитием валютных операций на более длительные сроки. К таким срочным операциям относятся валютные операции с деривативами — форвардные, фьючерсные и опционные валютные операции. Торговля валютными деривативами сосредоточена на товарных, фондовых или специальных фьючерсных биржах.

Форвардные валютные операции заключаются на любой период в будущем и любую величину. Форварды неликвидны, так как их трудно продать третьей стороне.

Фьючерсные валютные операции также базируются на соглашениях о купле-продаже валюты в будущем. Но в отличие от форвардного, фьючерсный контракт является соглашением, реализуемым на бирже, требующим поставки стандартной суммы актива на стандартную дату. Стандартные валютные фьючерсные контракты (действующие и в России) предусматривают куплю или продажу валюты стандартными партиями через 1, 3, 6, 9 и 12 месяцев с момента заключения такого контракта.

Если планируемая валютная операция оказывается для инвестора выгодной, он имеет право на сс совершенствование, когда операция невыгодна — право отказаться от нее. Операция, в которой предусматривается такое право выбора, называется валютным опционом. По мере развития в России рыночной экономики сфера использования валютных опционов может расшириться. Это обусловлено их большей гибкостью по сравнению с

фьючерсными и форвардными операциями. Они позволяют не только воспользоваться благоприятными изменениями валютных курсов, но и застраховаться от возможных потерь, связанных с их неожиданной и неблагоприятной динамикой.

Эти операции нацелены на защиту от ущерба для жизнедеятельности и здоровья, трудоспособности и пенсионного обеспечения страхователя или застрахованного лица (личное страхование), для его владения, пользования и распоряжения имуществом (имущественное страхование), а также на покрытие выплат юридических или физических лиц за вред, причиненный третьим лицам (страхование ответственности).

В России самым динамично развивающимся сегментом финансового рынка в 2002-2005 гг. стало добровольное страхование имущества и ответственности. Развивались негосударственные пенсионные фонды, распространению которых способствовала проводимая в стране пенсионная реформа, в результате которой намечено поступление значительных денежных средств на финансовый рынок через вышеупомянутые институты.

В то же время на российском рынке страховых услуг проводят операции преимущественно некрупные страховые организации. Развитие страховых услуг происходит на фоне незащищенности потенциальных страхователей и отражает финансово-экономические условия состояния и развития российской экономики. Страхование преимущественно обслуживает реальный сектор экономики и население.

При классификации сделок с ценными бумагами можно исходить из нескольких критериев. Наиболее важным является деление на кассовые и срочные операции. Различают также арбитражные сделки, основанные на перепродаже ценных бумаг на различных биржах, когда имеется разница в их курсах, и пакетные сделки, являющиеся сделками по купле-продаже крупных партий ценных бумаг.

Типичным для кассовой операции является то, что ее выполнение в основном происходит непосредственно после заключения сделки. В Германии, например, кассовая операция должна быть завершена не позднее второго дня после заключения сделки. В США, Великобритании и Швейцарии существуют дифференцированные сроки выполнения кассовых операций от немедленной оплаты до пяти дней. В Японии в зависимости от договора кассовые сделки могут выполняться от одного до 14 дней. В России подобные сделки осуществляются, как правило, в течение двух-трех дней.

Срочные операции являются по существу договорами о поставке, в силу которых одна сторона обязуется дать в установленный срок определенное количество активов, а другая — немедленно их принять и оплатить заранее установленную сумму.

В целом срочные сделки обычно заключаются на срок от одного до трех месяцев, редко — на полгода. Подобные операции разрешены далеко не во всех странах. Так, в Германии в 1931 г. вследствие мирового экономического кризиса они были запрещены, и только с 1970 г. срочные сделки с фондовыми ценностями вновь разрешены с определенными ограничениями. По российскому законодательству оформление сделки и ее оплата могут отстоять друг от друга не более чем на 90 дней. Срочные операции широко практикуются прежде всего в США и Швейцарии.

Рынок капитала – совок-ть отношений между продавцами и покупателями капитала,товаром на данном рынке явл капитал.

Капитал как эк категория – это эк отнош-я между субъектами эк-ки, связ-е с получением прибыли. В экономике рын типа в кач-ве капитала принято признавать все то, что приносит устойчивый доход (прибыль).

Капитал как фактор пр-ва – это эк ресурс, вовлеченный в прво, в форме ден и физ капитала для пр-ва эк благ с целью получ-я прибыли.

Физический капитал – совок-ть ср-в пр-ва, имеющих ден оценку и используемых для пр-ва благ с целью получ-я прибыли.

Физический капитал имеет две формы:

капитальные блага (блага длительного пользования: здания, сооружения, оборудование и т. д.);

услуги капитала, кот получает арендатор капитальных благ при их эксплуатации.

Денежный капитал – это часть капитала, кот принимает ден форму в рез-те:

1) износа осн капитала и формир-я амортизационного фонда;

2) создания ден резервов (страховой фонд, резервный и т. д.);

3) накопления ден ср-в для сезонной закупки сырья;

4) формир-я миним фонда для выплаты зарплаты;

5) накопления прибыли для формир-я фонда развития пр-ва.

Из этих источников и вкладов населения в коммерческих банках формир-ся рынок ден капитала, т. е. ден ср-в, кот выдаются взаймы на срок под процент. Эти ден ср-ва образуют ссудный капитал.Ссудный капитал – это форма ден капитала, кот выраж кредитные отношения, т. е. долговые ден отношения, возникающие между хозяйствующими субъектами на основе срочности, платности и возвратности. Причем надо отличать ссуду капитала и ссуду денег.Особой формой существования капитала являются ценные бумаги (акции, облигации и др.). Ценная бумага – кредитный документ, кот удостоверяет право его владельца на капитал, отданный взаймы, приносящий доход в виде процента или дивиденда и определяющий взаимоотношения между эмитентом (лицом, выпустившим документ) и его владельцем (лицом, купившим его).Так, капитал в ходе своего кругооборота принимает различные формы: денежную, производительную (физический капитал), товарную, форму ссудного капитала и ценных бумаг (фиктивного капитала).

виды рынков капитала:

рынок капитальных благ;

рынок услуг капитала;

рынок ссудного капитала;

рынок ценных бумаг.

Все виды рынка капитала выполняют важную функцию – инвестирование, т. е. превращение денежного капитала в реальный.

21. Рынок ссудного капитала и ссудный процент

Рынок ссудного капитала – это общее название целого ряда финансовых рынков, на кот хозяйствующие субъекты предоставляют и получают ссуды.

Товаром на этом рынке явл ссудный капитал, т. е. ден капитал, предоставляемый его собственниками в ссуду за опред вознаграждение. Ценой ссудного капитала явл ссудный процент.

Ссудный % – это цена,уплачиваемая предпринимателем за использ-е заемных ср-в в теч-е опред периода. Ссудный % выраж-ся через ставку % за год.Cтавка ссудного % должна колебаться в рамках нормы прибыли. Она не может быть равна нулю и не может быть больше или равной норме прибыли. След-но, принимая решение инвестировать капитал в опред проект и желая взять с этой целью ссуду, предприниматель должен рассчитать ожидаемую норму прибыли данного проекта и сравнить ее со ставкой ссудного %. При этом надо различать номинальную ставку %, т. е. процентную ставку, выраженную в деньгах по тек курсу, и реальную, т. е. номинальную, скорректированную на инфляцию.

На ставку ссудного % влияют:

1. Спрос и предложение ссудного капитала. Чем выше спрос, тем выше ставка процента, и наоборот. Чем выше предложение ссудного капитала, тем ниже ставка процента.

2. Фактор риска при предоставлении ссуды. Чем меньше шансов у заемщика возвратить ссуду в срок, тем большую ставку процента устанавливает кредитор.

3. Срок выдачи ссуды. Долгоср ссуды выдаются по более высокому проценту, чем краткосрочные.

4. Ограничения условий свободной конкуренции. Так, единственный банк в небольшом городке может установить свою, более высокую ставку процента.

5. Ставка процента, устанавливаемая центральным банком.

Рын спрос на ссудный капитал – это сумма V ден ср-в, на кот есть спрос у всех заемщиков при той или иной ставке %.

Рын предложение ссудного капитала – это сумма объемов ден ср-в, предлагаемых всеми субъектами эк-ки при той или иной ставке %. Чем выше ставка %, тем больше предложение, и наоборот.

Реальное предложение ссудного капитала осущ коммерч банки под влиянием Центр банка, кот устанавливает ставку рефинансирования.

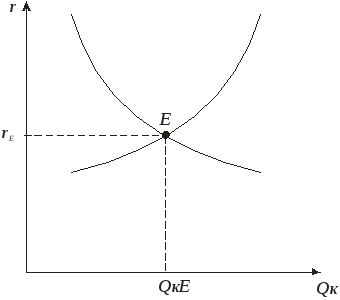

Равновесие в рынке ссудного капитала возникает при равенстве спроса на ссудный капитал и его предложения .

Равновесие означ, что все, кто хотел приобрести ссудный капитал по данной цене, его приобрели, а кто хотел продать – продал. В рез-те возникает равновесная цена (

).

Равновесие на рынке ссудного капитала нарушается в рез-те изменений общего спроса, общего предложения под влиянием неценовых факторов или изменений ставки %.

На сдвиги спроса влияют такие факторы, как производительность капитала, изменения в спросе на товар, произведенный капиталом, временное предпочтение, инфляционные ожидания, изменения в налоговой политике и т. д.

На сдвиги предложения влияют инфляция, фаза деловой активности (спад или подъем), налоговая и ден-кредитная политика.

Понятие капитала

Многие экономические школы пытались объяснить сущность капитала. Традиционно его принято делить на оборотный и основной, в зависимости от сферы применения выделяют торговый, финансовый и промышленный капитал. С точки зрения хозяйственного ресурса, его классифицируют как реальный и финансовый. На основе этих видов капитала выделяют соответственно реальный и финансовый сектора экономики.

Капитал представляет собой совокупность всех ресурсов, которые будут использованы для создания благ. То есть, капитал формирует определенную стоимость, которая может быть применена для получения прибавочной стоимости путем осуществления хозяйственной деятельности.

У капитала есть ряд определений, характерных для той или иной сферы прикладной экономики. Например, в бухгалтерском учете под капиталом понимаются все активы хозяйственного объекта. В экономике выделяют реальный капитал, представленный интеллектуальной и материальной собственностью субъекта, финансовый капитал подразумевает денежные активы и ценные бумаги. В современном мире все чаще говорят о человеческом капитале, который формируется благодаря вкладу в образование и здоровье трудового коллектива.

- Курсовая работа Структура рынка капитала 470 руб.

- Реферат Структура рынка капитала 280 руб.

- Контрольная работа Структура рынка капитала 230 руб.

Реальные нефинансовые активы представлены в виде следующих составляющих:

- Основные средства, включающие в себя движимое и недвижимое имущество длительного срока использования, а так же нематериальные активы – патенты, товарные знаки и другая интеллектуальная собственность.

- Оборотные активы – все средства, которые полностью расходуются в полном производственном цикле. Сюда относят топливо, сырье, полуфабрикаты, запасы на складе и другое.

И финансовый, и реальный капитал в конечном итоге приносят прибыль, различаются лишь средства ее получения. Материальные и нематериальные активы реализуются в готовой продукции и выручке, а финансовые активы приносят доходы в виде дивидендов, процентов, ссуд.

Сущность рынка капитала

Экономика не прекращает развиваться и приобретать новые формы, вместе с ней преобразуются все ее структурные элементы. Еще не так давно особое значение имели реальные активы, которые рассматривались, как база для получения доходов. В настоящее время под капиталом все чаще понимаются финансовые активы компании в деньгах и ценных бумагах. Поэтому под рынком капитала подразумевают те сегменты экономики, где производятся операции с денежными и фондовыми активами. Здесь могут осуществляться следующие виды сделок:

Задай вопрос специалистам и получи

ответ уже через 15 минут!

- валютные;

- деривативные;

- сделки в сфере страхования;

- сделки, связанные с банковским кредитованием;

- сделки с облигациями и другими государственными ценными бумагами;

- сделки на фондовом рынке и рынке акций.

Чем выше ликвидность финансового инструмента, тем выше его потенциальная доходность, но и выше риски неполучения планируемого дохода. Наиболее популярными являются акции и облигации, они позволяют получать доход, благодаря своей способности быть выгодно проданными в определенный момент времени.

Рынком капитала называется сегмент финансового рынка, на котором обращаются так называемые длинные деньги, то есть средства, срок обращения которых составляет период более 12 месяцев.

Этот рынок выполняет две важнейшие функции – перераспределение денежных средств и создание инвестиционной привлекательности для вкладов в различные финансовые активы. Но важнейшим фактором остается время.

Хотя финансовый рынок капитала в настоящее время занимает лидирующие позиции, все-таки значимость рынка реального капитала нельзя недооценивать. Спрос на капитал формируется за счет инвестиций в нефинансовые активы. То есть, для создания товаров и услуг, которые будут покупать, необходимо вложить средства в оборотные и необоротные фонды. Поэтому наибольший спрос формируется в секторе реального производства, хотя государство и домашние хозяйства в той или иной степени нуждаются в капитале, но в меньшей степени, чем коммерческий сектор.

Предложение нефинансового капитала так же сосредоточено в секторе производства, который охватывает практически все сферы деятельности по созданию различных благ. Равновесная цена на капитал устанавливается по законам рынка, через установление баланса между спросом и предложением на капитал.

Структура рынка капитала

Рынком капитала называются те сегменты экономики, где производятся операции с финансовыми потоками и инструментами. Поэтому его структура определяется множеством сфер, где могут осуществляться сделки с денежными инструментами и ценными бумагами.

Для большинства стран наиболее крупным является валютный рынок, так как в нем выполняется огромное количество операций. Связано это с тем, что валютный сегмент обслуживает внешнеторговые операции, здесь производится самое большое количество спекулятивных сделок, зарабатывающих на курсовых колебаниях. Кроме того, в целях страхования валютных сделок часто выпускаются краткосрочные инструменты, которые увеличивают объем оборотов на рынке.

Вторым по величине сегментом рынка капиталов является рынок страховых услуг. Большая часть доходов формируется за счет взносов страхователей. Компании, предоставляющие данный вид услуг, могут быть различных размеров, но наиболее крупные игроки являются транснациональными компаниями. В развитых странах рынок страхования представляет собой достаточно весомую экономическую силу. В России страхование менее развито. Оно обслуживает интересы производственного сектора, а так же сектора домашних хозяйств, предоставляя индивидуальный сервис.

На фондовом рынке торгуются различные виды ценных бумаг и производных фондовых инструментов – фьючерсов и опционов. Данный сегмент позволяет перераспределять денежные средства, а так же стимулирует вкладчиков к более активной инвестиционной деятельности. Представители реального сектора часто держат часть своих финансовых активов в ценных бумагах с целью дополнительного финансового заработка. Кроме того, они пользуются инвестиционными портфелями, которые позволяют распределять риски и доходы в различных временных промежутках.

Таким образом, рынок капитала охватывает две крупнейшие сферы деятельности – производство и финансы. Он создает основу для экономического развития и роста любой страны.

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь

План

1. Общая характеристика рынка капитала………………………….

2. Процент, как цена использования капитала……………………..

Список использованной литературы……………………………..

Введение

В условиях рыночных отношений рынок капитала занимает очень важное значение, так как является важным источником долгосрочных финансовых ресурсов. В рынок капитала входят рынок ценных бумаг и рынок банковских услуг, что способствует платежеспособности финансовой системы.

Важнейшей функцией финансового рынка является трансформация свободных денежных средств в ссудный капитал, затем перераспределяет между различными хозяйствующими субъектами экономики, которые ставят перед собою одну цель – увеличение капитала.

Актуальность данной темы заключается в том, что в настоящее время активизировался интерес к рынку капитала с той или иной стороны.

Целью курсовой работы является изучить и раскрыть особенности рынка капитала. Исходя из поставленной цели нужно решить следующие задачи: раскрыть сущность капитала и процента, как цену использования капитала.

Общая характеристика рынка капитала

Рынок капиталов (рынок капитала) — часть финансового рынка, на котором обращаются длинные деньги, то есть денежные средства со сроком обращения более года. На рынке капиталов происходит перераспределение свободных капиталов и их инвестирование в различные доходные финансовые активы.

Рынок капитала – это часть финансового рынка, где формируется спрос и предложение на среднесрочный и долгосрочный заимообразный капитал.

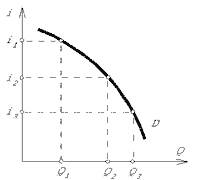

Спрос на капитал предъявляют фирмы и население. При этом мотивы поведения их несколько различаются, но в результате они ведут себя схожим образом: при снижении ставки процента фирмы и потребители увеличивают спрос на кредиты.

Рис.1 Кривая спроса

Поэтому кривая рыночного спроса на капитал имеет отрицательный наклон (рис.1), как и любая кривая спроса на благо или ресурс. Давайте рассмотрим, как это вытекает из поведения фирм и потребителей.

1. Фирмы предъявляют спрос на капитал для того, чтобы использовать его для приобретения капитальных благ (оборудования, материалов и т.д.) и получения прибыли. Они прибегают к услугам заемного капитала тогда, когда им не хватает своих собственных денег (например, вырос спрос на их продукт и фирмы хотят расширить производство). При этом, чем дешевле фирме будет обходиться кредит, тем большее количество денег она захочет взять взаймы.

Например, фирма в розничной торговле при низкой ставке процента решит взять кредит и построить три новых магазина, при более высокой ставке процента она решит построить только два магазина, при еще более высокой - только один, а при некотором значении ставки процента вообще откажется от расширения производства.

2. Потребители берут деньги взаймы не для получения прибыли, а для покупки какие-либо потребительских благ. Делают они это в нескольких случаях.

Во-первых, они могут брать деньги в долг для обеспечения текущего потребления в случае непредвиденного уменьшения дохода. В этом случае деньги нужны для приобретения благ первой необходимости и, строго говоря, не являются капиталом. Подобные займы могут существовать в условиях неопределенности в получении дохода - например, в случае неурожая у земледельцев.

Во-вторых, потребители могут брать кредит для покупки капитальных потребительских благ, которые имеют относительно высокую цену и требуют откладывания денег из дохода в течение длительного промежутка времени.

Предположим, что потребитель хочет купить рояль, который стоит 10 000 рублей. Для того чтобы собрать нужную сумму, потребителю нужно десять лет откладывать по 1000 рублей. Потребитель может не ждать десять лет, а взять в долг 10 000 рублей и купить рояль сразу, а потом в течение десяти лет выплачивать долг с процентами. В этом случае он начнет сразу получать полезность от рояля, но рояль ему обойдется дороже. Величина процентов, которые он заплатит, будет являться платой за возможность быстрее получить рояль.

Любой потребитель при заданной ставке процента сделает свой выбор, который определяется несколькими факторами. Во-первых, предпочтениями потребителя - более нетерпеливый потребитель, который желает побыстрее начать играть на рояле, скорее будет готов заплатить нужную сумму в виде процентов за то, чтобы начать потреблять это благо немедленно. Во-вторых, степенью определенности будущего - если потребитель плохо знает свои доходы в будущем, он может не решиться брать взаймы, так как у него могут возникнуть проблемы с возвратом долга. В-третьих, величиной дохода потребителя - чем беднее потребитель, тем скорее он решит подождать и не платить дополнительные деньги за приближение начала потребления.

Изменение ставки процента меняет выбор потребителей - чем ниже процент, тем больше потребителей решают взять деньги в долг и купить благо сразу, а не "терпеть" до того момента, пока накопят нужную сумму сами.

Таким образом, при уменьшении ставки процента спрос на капитал увеличивается, так как и фирмы, и население решают взять больше денег в долг.

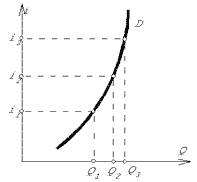

Кривая предложения капитала имеет положительный наклон (рис.2), который тоже определяется поведением потребителей и фирм.

Рис. 2 Кривая предложения

1. Фирмы выступают в качестве кредиторов, если у них образуются временно "лишние" деньги, которые они не могут использовать c прибылью сами. Каковы причины появления "лишних" денег?

Одной из причин появления у отдельной фирмы временно свободных денежных средств может быть необходимость сберегать часть получаемой прибыли в виде амортизационных отчислений, предназначенных для покрытия затрат на капитальное благо.

Амортизацией называется денежное возмещение износа основных фондов. Амортизация осуществляется в виде ежемесячных отчислений от стоимости ОС в амортизационный фонд предприятия.

Например, если фирма владеет каким-то оборудованием, которое стоит 1 млн рублей и изнашивается в течение 5 лет, ей нужно в течение 5 лет собрать необходимую сумму для приобретения нового блага взамен изношенного. Например, она может откладывать каждый год из выручки по 200 тысяч, чтобы по прошествии этих 5 лет получить необходимый миллион. Таким образом, каждый год у фирмы будут появляться 200 тысяч рублей, которые при этом оказываются временно "лишними" и могут быть отданы в долг на рынке капитала.

Другим источником тоже может быть собственный капитал фирмы - в том случае, если фирма не может прибыльно его использовать сама. Например, в результате падения спроса на ее продукцию фирма решает несколько сократить производство и часть освободившихся денег отдает временно в долг на рынке капитала. Чем выше ставка процента, тем большая часть операций фирмы окажется неприбыльной и большее количество денег фирма согласится отдать в долг.

2. Потребители имеют мотивы для сбережения части своего дохода, аналогичные тем, которые побуждали их брать взаймы.

Во-первых, они могут откладывать деньги, чтобы компенсировать низкий доход в будущем - делать сбережения на старость. Потом они смогут увеличить свой уровень потребления за счет расходования этих сбережений.

Во-вторых, как мы уже говорили, потребители могут откладывать деньги на покупку капитального блага. Чем выше будет процент, тем большее количество потребителей откажутся брать кредит для покупки дорогой вещи и будут сберегать деньги - то есть выступят на рынке капитала не в качестве покупателей, а в качестве продавцов.

Владелец фирмы (как потребитель) в случае получения высокой прибыли может принять решение не тратить ее на собственные нужды, а использовать для получения дополнительного дохода. Например, отдать в долг на рынке капитала для получения прибыли в виде процентов.

В хозяйстве могут существовать владельцы денежных капиталов, которые используют их только для получения прибыли в виде процента и отдают деньги в долг, - таких людей называют рантье. Когда рантье возвращают его ссуды, он снова отдает деньги в долг и, таким образом, опять выступает в качестве кредитора. Рантье могут быть "вечными" продавцами или кредиторами на рынке капитала.

Таким образом, предложение заемных средств отчасти образуется за счет того, что у фирм и у потребителей образуются временно "лишние" денежные запасы.

Рынок капиталов выполняет следующие функции:

- Во-первых, объединяет мелкие, разрознены денежные сбережения населения, государственных подразделов, частного бизнеса, зарубежных инвесторов и создает большие денежные фонды.

- Во-вторых, трансформирует денежные средства в заимообразный капитал, который обеспечивает внешние источники финансирования материального производства национальной экономики.

- В-третьих, предоставляет ссуды государственным органам и населению для решения таких важных заданий, как покрытие бюджетного дефицита, финансирования части жилищного строительства и тому подобное.

Формы оборота денежных средств (финансовых ресурсов) на рынке капиталов:

Кредитный рынок позволяет осуществить накопление, движение, распределение и перераспределение заимообразного капитала между сферами экономики. Кредитный рынок – это механизм, с помощью которого устанавливаются взаимосвязи между предприятиями и гражданами, которые нуждаются в денежных средствах, и организациями и гражданами, которые могут их предоставить (одолжить) на определенных условиях.

В то же время кредитный рынок – это синтез рынков разных платежных средств. В странах с развитой рыночной экономикой кредитные соглашения опосредствуют, во-первых, кредитными институтами (коммерческими банками или другими учреждениями), которые берут в долг и предоставляют заемы, и, во-вторых, инвестиционными или аналогичными организациями, которые обеспечивают выпуск и движение разных долговых обязательств, которые реализуются на особенном рынке ценных бумаг.

Функционирование рынка капитала позволяет предприятиям разрешать проблемы как формирования инвестиционных ресурсов для реализации реальных инвестиционных проектов, так и эффективного финансового инвестирования (осуществление долгосрочных финансовых вложений). Финансовые активы, которые вращающиеся на рынке капитала, как правило, менее ликвидные; для них характерный наибольший уровень финансового риска и соответственно высший уровень прибыли.

Следует заметить, что такое традиционное разделение финансовых рынков на рынок денег и рынок капиталов в современных условиях их функционирования носит условный характер. Эта условность определяется тем, что современные рыночные финансовые технологии и условия эмитирования многих финансовых инструментов предусматривают относительно простой и быстрый способ трансформации отдельных краткосрочных финансовых активов в долгосрочных и наоборот.

Характеризуя отдельные виды финансовых рынков за обоими вышерассмотренными признаками, следует заметить, что эти виды рынков тесно взаимосвязываются и функционируют в одном рыночном пространстве. Да, все виды рынков, которые обслуживают обращение разных за направленностью финансовых активов (инструментов, услуг), являются одновременно составной частью как рынка денег, так и рынка капиталов.

Капитал как фактор производства выражает совокупность производственных ресурсов, созданных людьми для того, чтобы с их помощью осуществлять производство будущих экономических благ ради получения прибыли. В состав капитала входят: здания, сооружения, оборудование, инструменты, технологии, разработки, материалы, сырье, полуфабрикаты.

Различные элементы капитала в процессе производства участвуют по-разному. Важно заметить, что одна составная часть капитала используется однократно и полностью потребляется в ходе каждого цикла производства. Другая часть функционирует в течение нескольких лет и постепенно потребляется на протяжении ряда производственных циклов. Первая часть капитала называется оборотным капиталом, а вторая - основным.

К оборотному капиталу – сырье, материалы, топливо, энергию, полуфабрикаты и т.д.

Рынок оборотного капитала будет типичным рынком ресурсов. В принципах его организации и в механизме установления на нем равновесия имеется много общего с рынком трудовых ресурсов. Максимизация прибыли на рынке оборотного капитала достигается в точке равенства предельного продукта в денежной форме и предельных издержек действующего материального ресурса. Иначе говоря, при оптимизации предприятием спроса на оборотный капитал действует правило МRР = МRС.

Не стоит забывать, что важной особенностью оборотного капитала будет то, что его элементы трансформируются в денежные средства. Почему оборотный капитал называется оборотными средствами.

Создание любых ценностей предполагает использование основного капитала. Организация нового производства невозможно без капиталовложений в сооружения, здания, оборудование. Функционирование предприятия требует также затрат на обновление и восстановление действующего основного капитала.

Поскольку основной капитал участвует в хозяйственной деятельности в течение нескольких лет, особую важность в функционировании рынка основного капитала приобретает фактор времени.

Читайте также: