Система сбалансированных показателей шпора

В настоящее время, очень перспективным инструментом стратегического управления является сбалансированная система показателей, основанная на причинно-следственных связях между стратегическими целями, отражающими их параметрами и факторами получения планируемых результатов.

В последние десять лет в системе стратегического управления выделилось перспективное направление – Сбалансированная система показателей (ССП), которая стала одной из самых передовых методологий, направленных на оценку деятельности предприятия и достижение стабильно высоких и устойчивых результатов.

Сбалансированная система показателей (BSC, Balanced Scorecard) – это система стратегического управления компанией на основе измерения и оценки ее эффективности по набору оптимально подобранных показателей, отражающих все аспекты деятельности организации: финансовые, производственные, маркетинговые, инновационные, инвестиционные, управленческие и т. д.

ССП – это инструмент стратегического управления, который позволяет связать операционную деятельность компании с ее стратегией. ССП отражает то равновесие, которое сохраняется между краткосрочными и долгосрочными целями, финансовыми и нефинансовыми показателями, основными и вспомогательными параметрами, а так же внешними и внутренними факторами деятельности.

Глобальная цель данной системы включает ряд подцелей:

- создание системы управления компанией, организацией позволяющую планомерно реализовывать стратегические планы, переводя их на язык операционного управления и контролируя реализацию стратегии посредством ключевых показателей эффективности;

- создание показателей деятельности менеджеров более высокого уровня, включающих в интегрированном виде задачи и показатели управляющих более низкого уровня организационно-функциональной структуры;

- обеспечение реализации стратегии регулярной деятельностью всех подразделений, управляемой с помощью планирования, учета, контроля и анализа сбалансированных показателей, а также мотивации персонала на их достижение;

- устранение разрыва между целями компании и их операционной реализацией, а также оперативное реагирование на изменения;

оценка успешности любого затратного проекта;

Сосредоточенное внимание только на финансовых показателях не дает полной картины состояния предприятия, не позволяет построить точный прогноз его развития. И поэтому необходимо использовать и нефинансовые показатели, которые должны не только дополнять финансовые показатели, но и приводиться в логической связи с ними. ССП позволяет проводить комплексный учет всех показателей. ССП дополняет систему финансовых параметров уже свершившегося прошлого, а также:

- указывает, откуда берется рост доходов;

- указывает, какие клиенты его обеспечивают и почему;

- выявляет те ключевые бизнес-процессы, на усовершенствовании которых должна сосредоточиться компания, чтобы как можно лучше донести свое уникальное предложение до потребителя;

- помогает направить инвестиции и сориентировать в этом направлении работу с персоналом, развитие внутренних систем компании, корпоративной культуры и климата.

Таким образом, любая модель разработки стратегии может претендовать на полноту только в том случае, если в ней содержатся ответы на вопросы, касающиеся разных сфер деятельности компании (рисунок 1). Как видно из рисунка 1 система сбалансированных показателей рассматривает цели и стратегию компании в разрезе масштабной системы оценки ее деятельности, обеспечивая определенной методикой для создания системы стратегических критериев и системы управления. Основной упор в ССП делается на оценку достижения финансовых результатов, которая дополняется финансовыми показателями деятельности непосредственных исполнителей. ССП оценивает работу компании на основе четырех сбалансированных параметров: финансы, взаимоотношения с клиентами, внутренние бизнес-процессы, обучение и повышение квалификации персонала.

Работа по разработке сбалансированной системы показателей начинается с обсуждения топ-менеджерами проблемы определения конкретных стратегических целей на основе имеющегося видения и стратегии. Для того чтобы определить финансовые цели, необходимо выбрать, на что следует сделать упор: либо на увеличение доходности и завоевание рынка, либо на генерирование потока наличности. Но что особенно важно с точки зрения потребителей, руководство должно четко обозначить тот сегмент рынка, в котором оно намеревается вести конкурентную борьбу за клиента.

Как только установлены финансовые и клиентские цели, компания разрабатывает цели для внутренних бизнес-процессов. Традиционные системы оценки деятельности фокусируют внимание на снижении стоимости, улучшении качества и сокращении временного цикла всех существующих процессов. ССП же выявляет те из них, которые являются наиболее значимыми для получения выдающихся результатов с точки зрения потребителей и акционеров. Зачастую, удается обнаружить абсолютно новые внутренние бизнес-процессы, которые руководство должно довести до совершенства, с тем чтобы предложенная стратегия привела к успеху.

Что же касается последнего компонента ССП – обучения и развития, то, несомненно, серьезные инвестиции в переподготовку, информационные технологии и системы, а также в усовершенствование организационных процедур, жизненно необходимы. Эти инвестиции в людей, системы и процедуры станут генераторами больших инноваций и модернизации внутренних бизнес-процессов на пользу клиентам и, в конечном счете, акционерам.

ССП это не просто система контроля, оценки исполнения и улучшения процессов, оценки деятельности персонала – это серьезнейший аналитический инструмент, внедрить который в масштабах большой компании – долгосрочная и очень сложная задача, но который позволит руководству и менеджерам высшего звена получать желаемые результаты в условиях жесткой конкуренции, в которых сегодня работают все компании.

С помощью ССП можно не только анализировать финансовые результаты, но и одновременно участвовать в создании новых возможностей и регулировать приобретение нематериальных активов для дальнейшего роста. Тем более, что в последнее время, структура активов современного бизнеса увеличивается в пользу нематериальных активов, их сотрудников и знаний, которыми эти люди обладают.

Сегодня предприятия различных секторов экономики и производства находятся в эпицентре революционных преобразований. На смену эпохе промышленной конкуренции идет эпоха конкуренции информационной, в которой основной упор делается не на извлечение максимума прибыли при экономном использовании масштабов и объемов производства, а на внедрение новых информационных и инновационных технологий, оптимальную и эффективную мобилизацию своих нематериальных активов, интеграцию бизнес-процессов, развитие менеджмента и т. д.

Таким образом, сбалансированная система показателей дает возможность руководителям связать стратегию компании с набором показателей, индивидуально разработанных для различных уровней управления и связанных между собой. Основное назначение системы заключается в усилении стратегии бизнеса, ее формализации, проведении и донесении до каждого сотрудника компании, обеспечении мониторинга и обратной связи с целью отслеживания и генерации организационных инициатив внутри структурных подразделений.

Андрей Гершун, Юлия Нефедьева

В настоящее время для того, чтобы иметь возможность постоянно адаптироваться к изменяющимся условиям рынка лучше своих конкурентов, превосходить их по качеству, скорости и гибкости предоставления услуг, по широте ассортимента или цене продукции руководителям компаний необходимо оперативное получение информации о деятельности компании для своевременного принятия управленческих решений. Большое значение имеет концептуальная и технологическая связь между стратегией и используемыми организационными решениями.

Концепция Сбалансированной системы показателей

Сбалансированная система показателей появилась в конце 80-х — начале 90-х гг. как инструмент для управления динамично развивающимися компаниями. В то время компании столкнулись со множеством изменений: доля некоторых отраслей на рынке стала стремительно сокращаться из-за глобализации, либерализации торговли, появления технических новшеств. Потребности компаний также менялись. Необходимость в более качественной информации и умении оперативно реагировать на изменения рынка стала очевидна.

В конце 80-х гг. профессоры Роберт Каплан и Давид Нортон провели исследование 12 компаний [I]. В рамках исследования было определено, что компании слишком сильно ориентируются на финансовые показатели, и в целях достижения их в краткосрочном периоде снижаются расходы на обучение, маркетинг и обслуживание клиентов, что в долгосрочном периоде отрицательно сказывается на общем финансовом состоянии. Одним из основных выводов, сформулированных Капланом и Нортоном, было то, что сотрудники компаний часто не понимают своей роли в деле реализации стратегии и не имеют мотивации повышать эффективность реализации корпоративной стратегии.

В 2001 г. Нортон и Каплан выпустили вторую книгу [4], в которой представили расширенную концепцию стратегического управления организацией. Результатом внедрения ССП, по мнению Нортона и Каплана, должна стать организация, ориентированная на выполнение стратегии (Strategy — Focused Organisation).

Элементы Сбалансированной системы показателей

Сбалансированная система показателей позволяет четко обозначить стратегию развития организации и способствует претворению ее в жизнь.

ССП в классическом варианте содержит 4 проекции, представляющие собой стратегически важные аспекты деятельности организации (см. табл. 1).

| Проекция | Ключевой вопрос |

| Финансы | Как стратегия повлияет на финансовое состояние компании? |

| Клиенты | Как мы должны выглядеть перед нашими клиентами, чтобы реализовать стратегию? |

| Внутренние бизнес-процессы | Какие процессы стратегически важны? |

| Обучение и развитие | Как мы будем поддерживать нашу способность к изменению и совершенствованию, чтобы реализовать стратегию? |

Каждая проекция содержит в себе ключевой вопрос, с которым она ассоциируется. Ответы на эти ключевые вопросы являются целями, достижение которых будет свидетельствовать о продвижении по пути реализации стратегии. Между проекциями должна быть выявлена четкая причинно-следственная связь. Стратегический процесс в любой компании, которая завершила разработку ССП, реализуется сверху вниз. На первом этапе на основе видения высшего менеджмента, которое отображает (или, точнее, должно отображать) интересы акционеров, определяются финансовые цели и ориентиры. Далее необходимо наметить круг проблем, связанных с идентификацией потребителей, разработкой мер по улучшению восприятия клиентом продукции или услуг компании. После того как желаемые цели обозначены, начинается поиск необходимых средств для их достижения. При этом определяются мероприятия по усовершенствованию внутренних бизнес-процессов (разработка новой продукции, повышение качества обслуживания, повышение производительности и т. д.), которые необходимо реализовать для создания качественного предложения потребителю и достижения желательных для собственника финансовых результатов. Совершенствование внутренних бизнес-процессов в значительной мере зависит от технологий, квалификации и опыта сотрудников, внутреннего климата в коллективе и других факторов.

Важно понимать, что все 4 проекции должны способствовать реализации единой стратегии организации. По мнению разработчиков данной Концепции, современная компания должна работать по крайней мере с 4 указанными проекциями, но в зависимости от ситуации она может принять и другие, дополнительные составляющие.

Цели и показатели результативности

Так же, как и в случае с проекциями, между целями существует причинно-следственная связь. Пример взаимосвязи целей представлен на рис. 1.

Показатели результативности позволяют отслеживать реализацию стратегии и корректировать ее в соответствии с изменяющимися условиями, в то же время обеспечивают основу для планирования и оценки исполнения бюджета и деятельности каждого сотрудника. Показатели могут исчисляться с различной частотой: ежедневно, ежеквартально или ежегодно.

Примером используемых показателей для различных проекций могут служить следующие:

совокупные активы на сотрудника

доходы к совокупным активам

доходы на сотрудника

доходы от новых продуктов

прибыль к совокупным активам

прибыль на сотрудника

Индикаторы по клиентам:

средний оборот на клиента

среднее время, затраченное на взаимоотношения с клиентом

индекс лояльности клиентов

индекс удовлетворенности клиентов

оборачиваемость складских запасов

время подготовки производства

стоимость административных ошибок

прямые контакты с клиентами

Индикаторы обучения и роста:

время на обучение

среднее время отсутствия

ежегодные затраты на обучение на человека

индекс удовлетворенности сотрудников

Стратегические карты, Стратегические темы

С целью облегчить представление большого количества информации были разработаны некоторые приемы. На рис. 2 представлен пример стратегической карты.

Создание стратегической карты — необходимый шаг для определения перспектив, целей и показателей, а также причинно-следственных связей между ними.

Стратегическая карта позволяет донести до отдельных подразделений и сотрудников организации их роль в реализации стратегии. Стратегические карты могут быть созданы на любом уровне управления, и каждый уровень будет иметь возможность видеть свое место на общей стратегической карте. В таблице 2 рассмотрен пример декомпозиции корпоративных целей до уровня команд и отдельных сотрудников [5].

Рост дохода и расширение

Сокращение издержек и

Показатель роста объема продаж в сегменте рынка

Процент дохода от продаж нового продукта или услуги новым клиентам

Инвестиции (процент продаж)

Исследования и развитие (процент продаж)

Концепцию ССП часто неправильно понимают только как средство группировки ключевых показателей деятельности в рамках четырех проекций, в которых показатели финансового состояния попросту дополнены нефинансовыми показателями. Показатели, конечно, являются важной частью концепции ССП, но они не отражают полностью ее суть.

Концепция подразумевает фокус на стратегиях и их делении на стратегические цели. Эти цели содержат в себе детальное отображение различных аспектов стратегии. При интеграции индивидуальных целей между ними могут быть выявлены причинно-следственные взаимосвязи. Полный набор целей отображает стратегию. Каплан и Нортон рассматривают следующие аспекты [3]:

Четкое формулирование стратегии

Передачу стратегии внутрь всей компании

Согласование стратегии компании с целями персонала

Связывание целей с годовым бюджетом

Идентификацию и согласование стратегических инициатив

Выполнение регулярных проверок с помощью обратной связи и необходимых корректировок стратегии

В рамках ССП необходимо различать показатели, которые измеряют достигнутые результаты, и показатели, которые отражают процессы, способствующие получению этих результатов. Обе категории показателей должны быть увязаны друг с другом, так как для достижения первых (например, определенного уровня производительности) нужно реализовать вторые (например, добиться известной загрузки мощностей машин и оборудования). На практике внимание менеджеров обычно фокусируется на показателях первой категории.

Таким образом, Сбалансированная система показателей дает возможность руководителям связать стратегию компании с набором показателей, индивидуально разработанных для различных уровней управления и связанных между собой.

Основное назначение Системы заключается в усилении стратегии бизнеса, ее формализации, проведении и донесении до каждого сотрудника компании, обеспечении мониторинга и обратной связи с целью отслеживания и генерации организационных инициатив внутри структурных подразделений.

Список литературы

2. R.S. Kaplan, D. Norton. Using the Balanced Scorecard as a Strategic Management System // Harvard Business Review, 1996, January/February, p. 82;

5.Paul R. Niven foreword by Robert S. Kaplan «Balanced Scorecard step — by — step: Maximizing Perf

Сбалансированная система показателей (ССП), в английском варианте — Balanced Scorecard (BSC). ССП — это концепция переноса и декомпозиции стратегических целей для планирования операционной деятельности и контроль их достижения. По сути ССП - это механизм взаимосвязи стратегических замыслов и решений с ежедневными задачами, способ направить деятельность всей компании (или группы) на их достижение. На уровне бизнес-процессов контроль стратегической деятельности осуществляется через так называемые ключевые показатели эффективности (КПЭ), в английском варианте — Key Performance Indicator (KPI). KPI являются, по сути, измерителями достижимости целей, а также характеристиками эффективности бизнес-процессов и работы каждого отдельного сотрудника. В этом контексте, ССП является инструментом не только стратегического, но и оперативного управления.

Система сбалансированных показателей это :

- Новая система управления компанией.

- Механизм реализации стратегии и ее корректировки.

- Инструмент перевода стратегии в плоскость конкретных целей, показателей и задач.

- Надежный инструмент контроля показателей будущего.

- Система мотивации персонала.

- Система обратной связи, обучения и постоянного развития.

История

Сбалансированная Система Показателей — сравнительно новая технология. Balanced Scorecard разработана на основе выводов исследования, проведенного в начале 1990-х годов профессором Harvard Business School Робертом Капланом (Dr. Robert S. Kaplan) и президентом консалтинговой фирмы Renaissance Solutions Дэвидом Нортоном (David P. Norton). Исследование проводилось с единственной целью: выявить новые способы повышения эффективности деятельности и достижения целей бизнеса.

Суть этой системы коротко формулируется двумя основными положениями:

- одних финансовых показателей недостаточно для того, чтобы полностью и всесторонне (сбалансировано) описать состояние предприятия, их нужно дополнить другими показателями

- данная система показателей может быть использована не просто как комплексный индикатор состояния предприятия, а как система управления, которая обеспечивает связь между стратегическими начинаниями собственников или топ-менеджмента и операционной деятельностью менеджмента предприятия

Основная структурная идея BSC состоит в том, чтобы сбалансировать систему показателей в виде четырех групп.

Первая группа включает традиционные финансовые показатели. Как бы мы ни доказывали важность рыночной ориентации предприятия и совершенства внутренних процессов, собственника всегда в первую очередь будут интересовать показатели финансовой отдачи на вложенные средства. Поэтому сбалансированная система должна начинаться (в классификации) и заканчиваться (в конечной оценке) финансовыми показателями.

Вторая группа описывает внешнее окружение предприятия, его отношение с клиентами. Основными фокусами внимания выступают:

- способность предприятия к удовлетворению клиента

- способность предприятия к удержанию клиента

- способность приобретения нового клиента

- доходность клиента

- объем рынка

- рыночная доля в целевом сегменте

Третья группа характеризует внутренние процессы предприятия:

- инновационный процесс

- разработка продукта

- подготовка производства

- снабжение основными ресурсами

- изготовление

- сбыт

- послепродажное обслуживание

Четвертая группа позволяет описать способность предприятия к обучению и росту, которая фокусируется в следующие факторы:

- люди с их способностями, навыками и мотивацией,

- информационные системы, позволяющие поставлять критическую информацию в режиме реального времени,

- организационные процедуры, обеспечивающие взаимодействие между участниками

процесса и определяющие систему принятия решения.

К настоящему времени компания Balanced Scorecard Collaborative (bscol.com), которую возглавляют Р. Каплан и Д. Нортон, разработала функциональные стандарты — минимальный набор требований, которому должно соответствовать программное обеспечение, поддерживающее корпоративную систему ССП. Эти функциональные стандарты также дают базовые ориентиры в методологии ССП тем организациям, которые задумываются о построении подобных систем или приобретении соответствующего ПО.

Дизайн ССП должен содержать 6 обязательных элементов:

1. Перспективы (perspectives) — компоненты, при помощи которых проводится декомпозиция стратегии с целью ее реализации. Обычно используются 4 базовые перспективы, однако их список можно дополнить в соответствии со спецификой стратегии компании. Базовыми перспективами являются:

- Финансы (получение стабильно растущей прибыли — как видят нас акционеры компании)

- Клиенты (улучшение знания каждого клиента — как видят нас клиенты)

- Процессы (внутренние процессы компании — чем мы выделяемся среди конкурентов)

- Персонал (обучение и развитие)и инновации (как мы создаем и увеличиваем ценность для наших клиентов).

2.Стратегические цели (objectives) определяют, в каких направлениях будет реализовываться стратегия.

3. Показатели (measures) — это метрики достижений, которые должны отражать прогресс в движении к стратегической цели. Показатели подразумевают определенные действия, необходимые для достижения цели, и указывают на то, как стратегия будет реализована на операциональном уровне.

4. Целевые значения (targets) — количественные выражения уровня, которому должен соответствовать тот или иной показатель.

6. Стратегические инициативы (strategic initiatives) — проекты или программы, которые способствуют достижению стратегических целей.

Следует отметить, что каждый из 6-ти необходимых элементов ССП обычно формулируется с большей детализацией. Показатели и целевые значения могут задаваться при помощи формул, объектов измерения, источников данных, периодов предоставления отчетности, плановых дат достижения целевых показателей и т. п. Инициативы также требуют документирования графиков работ, определения ресурсов, потенциальных рисков и преимуществ. Наконец, функциональные стандарты BSCol предписывают графическое представление стратегии компании в виде карт стратегических целей, а также визуальную индикацию текущего состояния компании (в настоящее время такие возможности имеются в программных приложениях для создания менеджерских панелей показателей). При достаточно четкой проработанности и структурированности концепция BSC остается открытой для изменений и нововведений и позволяет компаниям тем или иным образом адаптировать заложенный в ней инструментарий к своим нуждам. Зарубежные источники в настоящее время изобилуют примерами построения систем BSC — как вполне успешными, так и вскрывающими определенные проблемы реализации этой концепции на практике. Российские предприятия только начинают присматриваться к данному инструменту реализации стратегии, и потому убедиться воочию в ее действенности пока затруднительно. Тем не менее присмотреться к опыту компаний, которые в настоящее время внедряют BSC для стратегического управления, все же имеет смысл.

Технологически построение ССП для отдельно взятой компании включает несколько необходимых элементов:

Сайт об управленческом учете. Излагается человеческим языком.

Но как увязать в единое целое все существующие в компании процессы?

Как скоординировать усилия всех подразделений и сотрудников на достижение поставленных задач?

Как своевременно отреагировать на изменения внешней среды?

Вот здесь нам придет на помощь система сбалансированных показателей (ССП).

Система сбалансированных показателей (ССП, Balanced Scorecard, BSC) –это система управления компанией посредством четко поставленных целей и задач в четырех основных проекциях:

- Финансов

- Клиентов

- Бизнес процессов

- Обучения и развития

Оценка этих целей и задач и контроль их достижения происходит через так называемые ключевые факторы эффективности (KPI).

В чем отличие системы сбалансированных показателей от других систем управления:

- ССП − управляет не только финансовыми показателями, но и нефинансовыми.

- ССП − это система управления с помощью показателей, а не система измерения показателей.

- ССП − управляет компанией, объединяя все процессы воедино.

- ССП − это система управления не только для руководителей компании, но и для всех сотрудников.

ССП строится сверху, т. е. стратегические цели компании логически раскладываются на задачи, которые становятся задачами персонала всех уровней компании.

Если Вы решили управлять своей компанией посредством четко поставленных целей и задач, скоординировать усилия всех подразделений и сотрудников компании на согласованное достижение единых целей и задач – для этого придется измерить то, что кажется измерить невозможно.

1.Определяем стратегическую цель.

Цели в какой-либо форме существуют у каждой компании. Тем не менее, как только речь заходит о формализации целей и их детальном обсуждении, между заинтересованными людьми очень часто возникает масса разногласий. Понять и согласовать общие задачи, которые стоят перед предприятием – первый и необходимый шаг в построении ССП.

Участвуют в выполнении этого этапа учредители и высший менеджмент.

В результате мы должны получить качественную или количественную цель развития компании (например, сумма прибыли за 20ХХ год 100 тыс. грн или открыть в 20ХХ году 15 магазинов).

2.Определяем стратегические задачи.

То есть те задачи, которые необходимо решить для достижения стратегической цели и распределяем их в рамках четырех основных проекций:

Проекция финансов.

В качестве типичных стратегических задач в рамках финансовой проекции выступают

- увеличение рентабельности продукции,

- увеличение оборачиваемости складских остатков;

- увеличение оборачиваемости дебиторской задолженности и т.д.;

Проекция клиента.

Для выживания на рынке компания должна быть ориентирована на потребности клиента – продукт (услуга) должны иметь наименьшую цену, наивысшее качество, лучшее обслуживание. Основными стратегическими задачами в данной проекции являются:

Если в результате мы определим, что покупатель недоволен нарушением сроков изготовления и поставки, то цель будет выглядеть более конкретно:

Добиться выполнения договорных сроков изготовления и поставки изделий, измерить такую цель можно процентом исполненных в срок заказов.

- Расширение клиентской базы – характеризует скорость, с которой компания привлекает новых потребителей. Показателем может быть количество новых клиентов;

- Увеличение доли рынка в целевых сегментах – отображает долю компании, выраженную в денежных единицах, натуральных единицах или количеству потребителей по отношению к рынку в целом. Определение показателей, измеряющих выполнение этой задачи, может оказаться слишком дорогим, сложным и вдобавок достоверность результатов может вызывать сомнения. Здесь нам придут на помощь косвенные методы оценки роста. Мы можем, например, сравнивать динамику роста продаж своей компании с показателями продаж нескольких конкурентов.

Проекция внутренних бизнес-процессов.

Проекция внутренних бизнес-процессов отражает основные процессы, подлежащие усовершенствованию и развитию. Для верной постановки стратегических задач этой проекции необходимо определить группы процессов, которые существуют в компании:

- Основные процессы (маркетинг, закупки, производство, упаковка и хранение, реализация или предоставление услуги и т.д.),

- Вспомогательные процессы (управление кадрами, управление материальными и финансовыми ресурсами, управление внешними связями).

Примером стратегических задач в этой проекции могут быть:

- Управление процессом закупок – примеры показателей:

- отношение числа поставщиков по условиям договора работающих с отсрочкой платежа к общему числу поставщиков,

- оперативность реагирования на претензии.

- Повышение эффективности процесса производства. Основные показатели- это:

- время (определение нормативов на выполнение производственных задач, трудоемкость единицы продукции),

- качество (% отходов, брака, неликвидов, возвратов),

- себестоимость (снижение затрат).

- Управление складскими запасами –соблюдение нормативов остатков для обеспечения непрерывности производства.

- Внедрение послепродажного обслуживания – показатели – скорость реагирования на запрос (дни, часы), затраты на устранение недостатков.

Показатели могут быть какие угодно (то есть такие, какие нужны вам),

главное – чтобы они объективно отражали ситуацию с внутренними бизнес-процессами на предприятии.

Проекция обучения и развития.

Рост и развитие компании являются результатом объединения трех основных факторов:

- человеческих ресурсов,

- информационных систем,

- организационных бизнес-процессов.

Для того чтобы обеспечить себе долгосрочное присутствие на рынке, компания должно инвестировать средства в:

- повышение квалификации своих сотрудников,

- во внедрение современных информационных технологий,

- совершенствование внутри предприятия организационной системы и бизнес-процессов.

Основные стратегические задачи в этой проекции это:

- Удовлетворенность сотрудников. Основные показатели это:

- оплата,

- возможность карьерного роста,

- рабочая нагрузка,

- условия труда,

- безопасность.

Для определения можно проводить ежегодный опрос по 5 бальной системе (можно анонимно)

- Сохранение кадровой базы. В качестве измерителя может быть процент текучести кадров.

- Создание и реализация программы стратегического переобучения. В качестве показателя можно использовать соотношение числа работников, прошедших обучение к общему числу требуемых специалистов

Важно понимать, что все задачи, представленные в 4-х проекциях, должны способствовать реализации единой стратегической цели предприятия.

3.Определяем показатели эффективности (KPI) и их целевые значения в рамках определенных задач.

После того как функциональные задачи сформированы, нужно определить для каждой из них ключевые показатели эффективности.

При выборе показателей полезно руководствоваться следующими рекомендациями:

- Показатели помогают уточнить содержание целей. Это своего рода проверка. Если выбранные вами показатели не позволяют этого сделать – пересмотрите эти показатели.

- Все стратегические показатели эффективности должны иметь количественное выражение (например, увеличение рентабельности продаж на 20%, увеличение доли постоянных клиентов на 10%, увеличение количества сотрудников, прошедших курсы повышения квалификации, до 70% от общего числа сотрудников компании и т. д.).

- Ключевые показатели могут быть как абсолютными (объем выручки), так и относительными (рентабельность). Но для многих показателей важно не столько абсолютное значение, сколько их динамика (например, для объема просроченной дебиторской задолженности).

- Определением конкретных показателей занимаются, как правило, менеджеры, за которыми закреплено то или иное направление. Например, за уровень финансовых показателей должен отвечать финансовый директор, за показатели продаж – коммерческий и т. п. Иначе говоря, специалист, который отвечает за значение коэффициента, должен иметь возможность влиять на его величину.

В результате выполнения этого этапа должны быть определены, классифицированы и описаны ключевые показатели, связанные со стратегией предприятия. Определена динамика показателя, периодичность расчета и целевые значения.

4.Разрабатываем программы(инициативы) по достижению целей и задач.

Целевые программы разрабатываются для осуществления необходимых изменений на наиболее проблемных участках деятельности компании, где показатели невозможно существенно улучшить в рамках управления текущей деятельностью. То есть необходимо дополнительное вмешательство с целью устранения серьезных проблем, которые невозможно устранить в рамках текущего оперативного руководства.

Например, для решения задачи Повышения эффективности процесса закупок инициативой будет создание единой базы поставщиков, создание тендерного комитета для закупок по критериям качества, цены, сроков доставки, безопасности.

Для решения задачи Повышение эффективности процесса производства мы, например, принимаем решение о модернизации технологической линии. Для этого нам необходимо определить план мероприятий, определить графики, рассчитать бюджет затрат, определить ответственных и сроки, просчитать экономическую эффективность от проведения этой программы.

5.Формируем и утверждаем карты сбалансированных показателей компании.

Результатом выполнения этого этапа должны быть оформленные и утвержденные все карты сбалансированных показателей, стратегические задачи и показатели эффективности транслированы на уровень ключевых сотрудников.

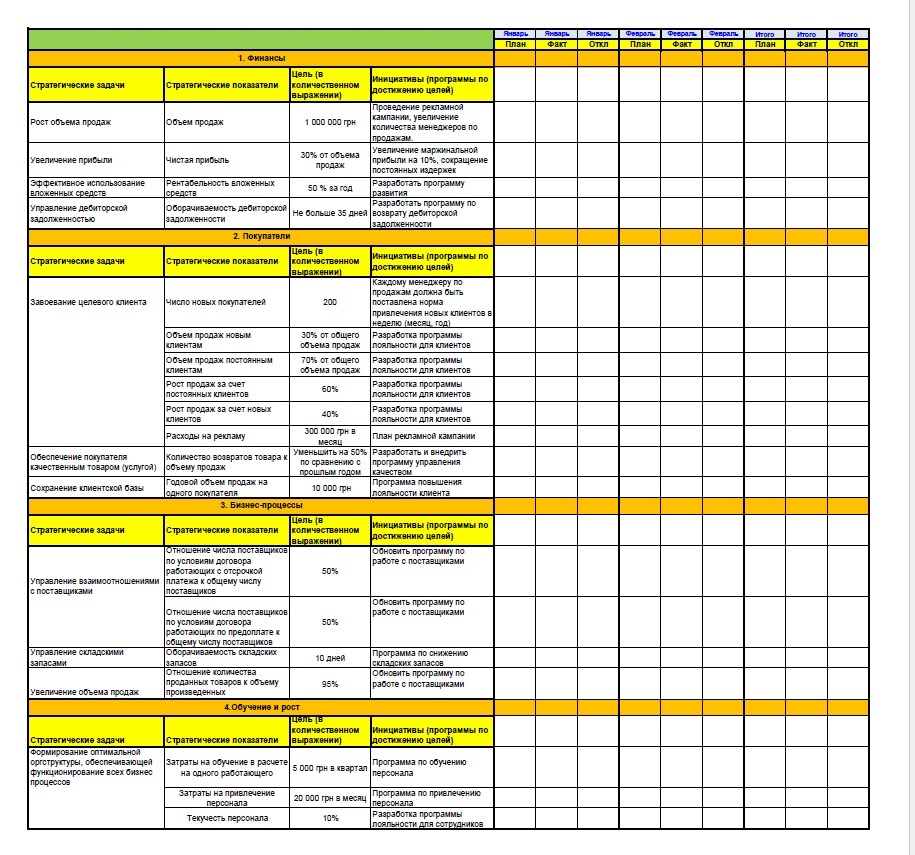

Таблица №1

Стратегическая карта системы сбалансированных показателей

6.Внедряем ССП в систему управления.

ССП внедряем в планово-бюджетную систему компании, в управленческую отчетность, в систему мотивации.

- включаем показатели в ежедневные отчеты, документооборот. Ежедневный мониторинг позволит принимать управленческие решения в текущем периоде, а не когда месяц закончился и сделать уже ничего нельзя (например, ежедневные отчеты по продажам)

- по итогам каждого месяца, квартала, года эти показатели отражаем в соответствующих управленческих отчетах, поступающих руководителям компании;

- внедряем показатели ССП в систему бюджетирования – показатели должны войти в состав планов и бюджетов, которые регулярно разрабатываются, утверждаются и контролируются руководством компании;

- включаем целевые показатели в систему мотивации. Достижение показателей по прибыли, возврату дебиторской задолженности, объему произведенной, проданной продукции становится частью оплаты, которую персонал получает за свой труд.

7. Регулярно пересматриваем созданную систему.

Сбалансированная система показателей не может не развиваться вместе с компанией. Выполнение задач, резкие изменения на рынке требуют анализа и коррекции ССП компании. Чаще всего это происходит один раз в году – изменяется стратегическая цель, меняются задачи, показатели и их целевые значения.

То есть данная система – должна быть живым организмом, а не мертворожденным документом, который пылится на полке. А значит работа с показателями данной системы должна быть систематической.

Это реально позволит вам управлять улучшением вашего бизнеса.

Читайте также: