Сущность и виды учета шпора

Историческое развитие бухгалтерского и управленческого учета

Задачи бухгалтерского учета и пользователи учетной информации

Цель и виды хозяйственного учета

Тема 1. Сущность и виды учета

Учетная система играет важную роль в формировании процессов бизнеса, несмотря на то, что прямо не способствует притоку денежных средств, а выполняет вспомогательную функцию. Работа учетных подразделений приносит выгоды, намного превышающие затраты на их содержание. Эти выгоды определяются принятием рациональных экономических решений на основе информации различных видов учета. Если учетная информация не способствует принятию таких решений, то ее сбор — пустая трата времени и денег.

Хозяйственный учет — это система наблюдения, измерения, регистрации количественных и качественных характеристик хозяйственных процессов и явлений, систематизации фактов и процессов общественного воспроизводства.

Основная цель хозяйственного учета — формирование полной, достоверной и своевременной информации о финансово-хозяйственной деятельности организации, необходимой для принятия управленческих решений тактического и стратегического характера.

Хозяйственный учетвключает:

- оперативный (оперативно - технический);

Оперативный учетведется для повседневного текущего руководства и управления предприятием, участками, производствами, цехами. При этом используют натуральные (тонны, кг, метры и т.д.), трудовые и денежные измерители. Оперативный учет ведется путем текущего наблюдения и контроля за отдельными хозяйственными операциями и процессами в ходе их осуществления. Оперативный учет может прерываться во времени, т.к. ведется по мере необходимости.

Статистический учетпредназначен для регистрации массовых общественных явлений путем сплошного и выборочного наблюдения. На предприятиях учитывают количество работающих, объем произведенной и проданной продукции, стоимость основных фондов и степень их износа.

Бухгалтерский учет (Б.У.)представляет собой упорядоченную систему сбора, регистрации и обобщение информации в стоимостном выражении об активах (имуществе), обязательствах, доходах и расходах организации и их движении. Система Б.У. формируется путем сплошного непрерывного и документного отражения всех фактов хозяйственной деятельности (хозяйственных операций) с целью активного воздействия на процессы управления организацией.

Цель бухгалтерского учета – формирование достоверной информации о финансовом состоянии предприятия.

Бухгалтерский учет является одной из важнейших функций управления (рис. 1).

Финансовый учет предоставляет учетную информацию о результатах деятельности организации ее внешним пользователям: налоговым, статистическим органам, банкам и т.д. С этих позиций данные финансового учета не представляют коммерческой тайны, поскольку в нем отражаются общие показатели деятельности организации.

В управленческом учете формируется внутренняя информация о деятельности организации для конкретных нужд управления (совершенствование производства, снижение затрат и т.д.). Данные управленческого учета составляют коммерческую тайну и не подлежат оглашению. Это информация о затратах на производство по конкретным подразделениям, видам продукции, статьям затрат, центрам ответственности и т.п.

Цель управленческого учета– формирование информации для управления, планирования, контроля и обеспечение ею внутренних пользователей для принятия правильных управленческих решений.

В отличие от финансового и налогового учета, ведение управленческого учета законодательно не является обязательным.

Управленческий и финансовый учет в некоторых областях как бы перекрещиваются, в результате чего образовалась особая отрасль бухгалтерского учета – производственный учет. Одной из основных задач этого учета является учет затрат по производственным участкам и калькулирование себестоимости (область управленческого учета). Данные о затратах служат в свою очередь основанием для оценки стоимости запасов и имущества, что составляет суть финансовой отчетности (финансовый учет). Таким образом, производственный учет представляет собой систему управления затратами на производство. Управленческий учет использует данные системы управления затратами, но в зависимости от стратегических целей управления они группируются по разным основаниям. Это производится с целью прогнозирования будущих издержек и принятия правильных решений по управлению предприятием.

Место системы управленческого учета в системе бухгалтерского учета показано на рис. 2.

А – производственный учет (система управления затратами)

Б – финансовый учет для внутреннего управления

В – финансовый учет для внешних пользователей

Г – налоговый учет

Рис. 2 - Взаимосвязь учетных систем на предприятии

Принятию оптимальных управленческих решений способствует использование хозяйственного учета в последовательном применении четырех этапов как основных его составляющих: формирование базы данных финансово-экономической информации; систематизированная запись собранной информации; анализ и интерпретация полученной информации; составление отчетности.

| | | следующая лекция ==> | |

| КУРС ЛЕКЦИЙ. Модемы исчезают, но идеи остаются в применении к цифровым абонентским линиям xDSL на примере Стрим: В цифровых абонентских линиях используется телефонный | | | Задачи бухгалтерского учета и пользователи учетной информации |

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Шпаргалка Шпаргалки по "управленческому учёту"

1. Сущность и содержание управленческого учета.

УУ – это установленная организацией система сбора, регистрации, обобщения и представления информации и хозяй-й деят-ти организации и ее структурных подразделений для осуществлений планирования, контроля и управления этой деят-ю. Процесс сбора инф-ии о хоз-й деят-ти заключается в с определении, классификации, оценке и измерении хоз-ых опер-й и других экономически значимых событий в системе УУ. Под регистрацией понимают упорядоченное и последовательное отражений хоз-х опер-й и других экономически значимых событий в первичных док-ах и учетных регистрах. Обобщение инф-ии представляет собой анализ, подготовку и интерпретацию инф-ии. В процессе анализа инф-ии определяется состав инф-ии, представляемой пользователям, круг пользователей, взаимосвязь различных показателей деят-ти организации, зависимость показателей от экономически значимых событий и ситуаций. Процесс подготовки и интерпретации предусматривает представление логически связанной плановой, учетной и иной информации, включающей по необходимости аналитические и прогнозные заключения.

Подготовленная информация представляется пользователям в виде отчетов табличного, графического и текстового формата.

Основная цель УУ – предоставление руководителям и специалистам организации и структурных подразделений плановой, фактической и прогнозной инф-ии о деят-ти организации и внешнем окружении для обеспечения возможности принятия обоснованных управленческих решений.

Основные пользователи инф-ии УУ – высшее руководство организации, руководители структурных подразделений и специалисты.

Предметом УУ является совокупность объектов в процессе всего цикла управления производством. Объектами УУ являются затраты (издержки), расходы, доходы, бюджетирование и система управления в целом. Субъекты УУ: организации и граждане (на микроуровне); госуд. , научные организации, комитеты при Гос. Думе, общественные организации (на макроуровне). Метод УУ – совокупность способов, посредством которых отражаются его объекты в системе управления организацией. Метод УУ состоит из следующих элементов: документооборот, инвентаризация,группировка и обобщение данных, контрольные счета.

Высшее руководство формирует стратегические цели управления организацией. Для достижения этих целей оно использует: интегрированные управленческие отчеты о результатах производственной, финансовой и инвестиционной деят-ти организации и ее основные структурных подразделений за прошедший отчетный период и на конкретный период; материалы анализа влияния внутренних и внешних факторов на рез-ты деят-ти орг-ии и ее основных структурных подразделений; плановые и прогнозные показатели на предстоящий период.

Руководители структурных подразделений формируют оперативную стратегию реализации долгосрочных целей развития организации. Они получают управленческие отчеты о деятельности подразделений на конкретный момент, результаты их аналитической обработки, плановую и прогнозную информацию о подразделении, а также инф-ю о смежных подразделениях и контрагентов. Специалисты получают инф-ию в пределах своей компетенции о деят-ти организации.

| Управленческий учет | Бухгалтерский учет | |

| Пользователи | Внутренние | Внешние |

| Форма | Нет установленной формы.По требованию руководства | Отчет о прибылях и убытках Баланс Отчет о движении денежных средств |

| Частота представления отчетности | По необходимости | Ежегодно |

| Рассматриваемый период времени | Настоящее и будущее | Истекший период |

| Регулирование | Нет регулирующего органа | Закон и бухгалтерские органы |

6. Задачи управленческого учета.

Основными задачами управленческого учета являются:

1. учет наличия и движения материальных, финансовых и трудовых ресурсов и предоставление информации по ним менеджерам;

2. учет затрат и доходов и отклоненией по ним от установленных норм, стандартов и смет по организации в целом, структурным подразделениям, центрам ответственности, группам изделий, технологическим решениям и другим позициям;

3. исчисление различных показателей фактической себестоимости продукции (работ, услуг) и отклонений их от нормативных и плановых показателей (полной производственной себестоимости, неполной производственной себестоимости, полной себестоимости реализованной продукции, себестоимости реализованной продукции по зонам реализации и т.п.);

4. определение финансовых результатов деятельности отдельных структурных подразделений по центрам ответственности, новым технологическим решениям, реализованным изделиям, выполненным работам и услугам и другим позициям;

5. контроль и анализ финансово- хозяйственной деятельности организации, ее структурных подразделений и других центров ответственности;

6. планирование финансово-хозяйственной деятельности организации в целом, ее структурных подразделений и других центров ответственности;

7. прогнозирование и оценка прогноза (предоставление заключения о воздействии ожидаемых в будущем событий на основе анализа прошлых событий и их количественная оценка для целей планирования);

8. составление управленческой отчетности и представление ее управленческому персоналу и специалистам для управления производством и принятия решений на перспективу.

* Примечание. Уникальность работы указана на дату публикации, текущее значение может отличаться от указанного.

Тема: Шпора для чтения по бухгалтерскому учету

Тип: Шпаргалка | Размер: 145.49K | Скачано: 448 | Добавлен 27.02.11 в 14:15 | Рейтинг: +1 | Еще Шпаргалки

Вопросы к экзамену:

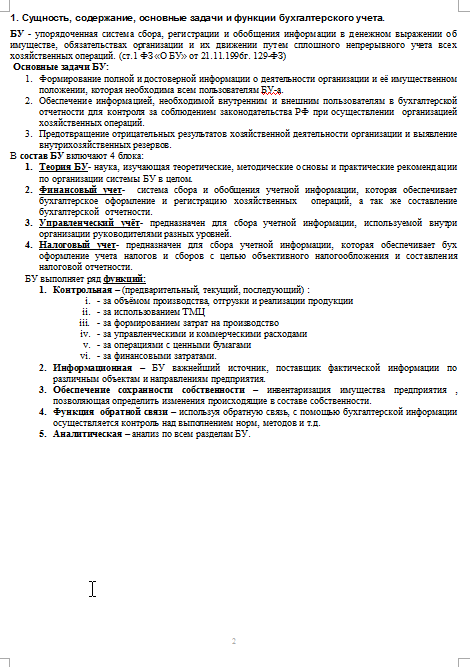

1. Сущность, содержание, основные задачи и функции бухгалтерского учета. 2

2. Основные принципы бухгалтерского учета (требования и допущения). Пользователи бухгалтерской информации. 3

3. Система нормативного регулирования бухгалтерского учета в России. 4

4. Финансовый и управленческий учет: цели, сравнительная характеристика, области использования подготавливаемой информации. 5

5. Программа реформирования в бухгалтерском учете в соответствии с международными стандартами финансовой отчетности. 7

6. Учетная политика организации. Порядок составления и утверждения. 8

7. Бухгалтерский учет в информационной системе управления экономикой организации. 9

8. Предмет бухгалтерского учета и его важнейшие объекты. 10

9. Метод бухгалтерского учета и его основные элементы. 11

10. Документация и инвентаризация как элементы метода бухгалтерского учета. 12

11. Понятие о счетах бухгалтерского учета. Строение счетов. Структура активных и пассивных счетов. Сущность двойной записи на счетах бухгалтерского учета. 14

12. Принципы классификации счетов. Классификация счетов по экономическому содержанию, назначению и структуре. 16

13. Синтетический и аналитический учет на счетах. Понятие о субсчетах. Взаимосвязь счетов и баланса. 18

14. План счетов бухгалтерского учета. Рабочий план счетов и его назначение. 19

15. Балансовый метод отражения информации. Обобщение ресурсов организации (активов) и обязательств организации (пассивов) в бухгалтерском балансе. 20

16. Учет расчетов с учредителями и акционерами. 21

17. Учет подотчетных сумм. 22

18. Учет денежных средств на расчетных, валютных и специальных счетах в банках. 23

19. Учет расчетов с поставщиками и подрядчиками, с покупателями и заказчиками. 25

20. Учет денежной наличности в кассе. Учет денежных документов и переводов в пути. 26

21. Учет расчетов по налогам и сборам. Виды налогов, источники их уплаты. 28

22. Учет дебиторской и кредиторской задолженности. Система счетов по учету расчетов с дебиторами и кредиторами. 30

23. Долгосрочные инвестиции, их состав и характеристика. 32

24. Учет финансовых вложений (ПБУ 19/02) 33

25. Основные средства, их состав и классификация. Оценка основных средств (ПБУ 6/01). 35

26. Учет амортизации основных средств: методы начисления. 36

27. Учет выбытия основных средств. Определение финансового результата от выбытия основных средств. 37

28. Синтетический и аналитический учет основных средств. Понятие инвентарного объекта. 38

29. Учет поступления ОС. Формирование стоимости основных средств в зависимости от источников поступления. (ПБУ 6/01) 39

30. Учет ремонта основных средств. Методы учета. 40

31. Нематериальные активы, их состав, характеристика и оценка. Учет поступлений, амортизация и выбытия. 41

32. Методы погашения стоимости НМА. 43

33. Формы, системы и виды оплаты труда, порядок расчета заработной платы и доплат. 44

34. Синтетический и аналитический учет расчетов с персоналом организации по оплате труда и прочим операциям. 46

35. Учет удержаний из заработной платы. Виды удержаний. 47

36. Учет заготовления и приобретения материалов. Формирование фактической себестоимости материалов, поступивших на склад организации (ПБУ 5/01) 48

37. Аналитический учет материалов на складах и в бухгалтерии. Методы аналитического учета материалов. 49

38. Учет материальных ценностей на забалансовых счетах. Инвентаризация материальных ценностей, учет результатов инвентаризации. 50

39. Учет отпуска материалов со складов. Методы оценки расхода материалов. 51

40. Материалы, их состав, классификация и принципы оценки. 52

41. Расходы организации: состав, порядок учёта (ПБУ 10/99) 54

42. Учет прямых затрат. 56

43. Разграничение затрат по временным периодам. Учёт расходов будущих периодов. 57

44. Расходы на продажу: их состав, порядок учёта и списание на себестоимость реализованной продукции 58

45 . Учёт накладных расходов. Общепроизводственные и общехозяйственные расходы, их состав, порядок учёта и списания 59

46. Сводный учет затрат на производство. 60

47. Затраты на производство, их классификация. Общие принципы организации учета затрат на производство продукции, работ, услуг. 61

48. Финансовые результаты деятельности организаций, их состав. Определение и списание финансовых результатов от обычных видов деятельности. 63

49. Учет внереализационных и чрезвычайных доходов и расходов отчетного периода. 64

50. Учет отгрузки (отпуска) продукции покупателям. Методы учета продажи продукции в бухгалтерском учете и для целей налогообложения. 65

51. Учет прочих операционных доходов и расходов отчетного периода. 66

52. Готовая продукция, ее состав и принципы оценки. Учет выпуска готовой продукции. 67

53. Учет прибылей и убытков организации. Порядок расчета налога на прибыль. 69

54. Собственный капитал как источник финансирования активов организации. Учет собственного капитала. 70

55. Учет банковских кредитов и займов других организаций, процентов за банковский кредит. 72

56. Особенности формирования и учета уставного капитала в организациях различных форм собственности. 73

57. Виды и учет резервов организации. 74

58. Бухгалтерский баланс организации, принципы построения, содержание, правила оценки статей. 75

59. Отчет о прибылях и убытках. Содержание отчета. 77

60. Взаимосвязь бухгалтерского учета и бухгалтерской отчетности. Содержание бухгалтерской отчетности. 79

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

1. История возникновения бухгалтерского учета

Бухгалтерский учет – одна из самых древних наук: первые учетные записи были сделаны 4000 лет назад. Он появился одновременно с письменностью, и стал сегодня одним из важнейших условий, предопределяющих эффективность управления предприятием и достижение коммерческого успеха. Развитые системы учета имелись в Китае еще в 2000 г. до н. э., а элементы двойной бухгалтерии – в Древнем Риме. Существует предположение, что римлянам было знакомо и понятие амортизации.

Наиболее организованно система учета была построена в Египте, Греции и Риме, где с его помощью фиксировались факты хозяйственной жизни отдельных территорий или учреждений. Со Средневековья начинается непосредственное регулирование хозяйственных операций при помощи бухгалтерского учета.

2. Понятие бухгалтерского учета

Любое предприятия требует организации наблюдения за его хозяйственной деятельностью. Это необходимо для контроля над выполнением плановых заданий и обеспечения соответствующих подразделений предприятия необходимыми для принятия управленческих решений данными. Данное наблюдение осуществляется при помощи хозяйственного учета, который состоит из трех стадий: 1-я стадия – наблюдение, 2-я измерение, 3-я стадия – обработка и анализ данных.

Бухгалтерский учет измеряет параметры деловой активности и представляет их в виде отчета и конечных выводов для принятия решений руководством компаний. Он играет большую роль в управлении предприятием, так как представляет более полную информацию о его деятельности, финансовом состоянии.

На основе данных бухгалтерского учета осуществляется анализ хозяйственной деятельности предприятий.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, капитале, обязательствах предприятия и их движении путем сплошного, документального, непрерывного и взаимосвязанного учета хозяйственных операций. Его можно определить и как определенную систему социального (целостного), непрерывного, взаимосвязанного и строго документального наблюдения и контроля за хозяйственной деятельностью (в денежной и натуральной формах) предприятия, учреждения, организации.

Бухгалтерский учет имеет характерные черты, которые отличают его от других видов учета:

• в системе бухгалтерского учета отражаются все хозяйственные операции, документально оформленные;

• в бухгалтерском учете отражается только то, что может иметь денежное измерение;

• бухгалтерский учет непрерывен во времени;

• в бухгалтерском учете используют свои специфические методы (приемы), которые не применяются в других видах учета (счета, двойная запись, баланс и др.).

3. Финансовый и управленческий бухгалтерский учет

В рамках единого системного бухгалтерского учета принято выделять финансовый и управленческий бухгалтерский учет.

Финансовый бухгалтерский учет. Данный вид учета обеспечивает бухгалтерское оформление и регистрацию хозяйственных операций, ведение сводного учета и составление необходимой финансовой отчетности.

Основные задачи финансового бухгалтерского учета:

• учет активов предприятия;

• учет источников имущества предприятия;

• учет расчетов с бюджетом;

• составление бухгалтерского баланса, отчета о прибылях (убытках), отчета о капитале собственников предприятия, отчета о движении денежных средств и других форм внешней финансовой отчетности;

• анализ конечных финансовых результатов хозяйственной деятельности предприятия и оценка степени его финансовой устойчивости и платежеспособности.

Порядок ведения финансового бухгалтерского учета строго регламентируется нормативными установками – специальными общепринятыми принципами, положениями, правилами и стандартами. Финансовый учет является внешним учетом, так как его данные публикуют для всех внешних пользователей – акционеров предприятия, потенциальных инвесторов, банков, налоговых органов и т. д.

Управленческий бухгалтерский учет. С помощью данного вида учета решаются задачи, связанные с информационным обеспечением процесса принятия управленческих решений.

Основные задачи управленческого учета:

• учет затрат и калькулирование себестоимости продукции;

• внутрифирменное бухгалтерское планирование на основе использования учетной методологии, принципа двойной запаси и бухгалтерских счетов;

• составление внутренней отчетности о затратах, объемах производства и реализации продукции, потребленных ресурсах и эффективности работы структурных подразделений предприятия;

• анализ соотношения между издержками, объемами продаж и прибылью предприятия.

Управленческий учет является внутренним учетом. Его данные используются только менеджерами разных уровней самого предприятия, то есть он ориентирован на внутренних пользователей.

4. Предмет и метод бухгалтерского учета

Предмет бухгалтерского учета – отражение состояния и движения активов, источников их образования и результатов деятельности хозяйствующего субъекта (организации). Наиболее полно содержание предмета раскрывается через объекты бухгалтерского учета: долгосрочные и краткосрочные (текущие) активы, собственный и привлеченный капитал, операции, возникающие в процессе осуществления хозяйственной деятельности.

Метод бухгалтерского учета – совокупность способов и приемов, с помощью которых познается предмет (объекты) бухгалтерского учета. Метод бухгалтерского учета зависит от предмета учета, т. е. отражаемых и контролируемых объектов, а также поставленных перед учетом задач и предъявляемых к нему требований. Метод бухгалтерского учета включает в себя способы и приемы, которые принято называть элементами метода бухгалтерского учета: документация и инвентаризация, оценка и калькуляция, счета и двойная запись, баланс и отчетность.

Документация – письменное свидетельство о совершении хозяйственной операции или о праве на ее совершение.

Инвентаризация — способ проверки соответствия фактического наличия имущества организации данным учета.

Оценка — способ, с помощью которого активы хозяйствующего субъекта получают денежное выражение.

Калькуляция — метод исчисления себестоимости объектов бухгалтерского учета.

Система счетов обеспечивает экономическую группировку объектов бухгалтерского учета и получение необходимой информации с целью текущего наблюдения за хозяйственной деятельностью организации.

Отражение хозяйственных операций в системе счетов осуществляется при помощи двойной записи, сущность которой заключается во взаимосвязанном отражении различных явлений, вызываемых хозяйственными операциями.

С помощью баланса осуществляется контроль за всей совокупностью объектов в бухгалтерском учете путем сопоставления активов предприятия с источниками их образования.

5. Объекты бухгалтерского учета

Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица. Данную деятельность помогают осуществлять следующие хозяйственные средства:

Основные средства – средства, которые участвуют в хозяйственной деятельности продолжительное время, изнашиваясь постепенно.

Нематериальные активы – это объекты длительного пользования, не являющиеся материальными, но имеющие стоимостную оценку.

Оборотные средства – это средства, используемые в одном цикле производства, которые всю свою стоимость одновременно переносят на себестоимость изготовленной продукции.

Денежные средства,т. е деньги и ценные бумаги в кассе, средства на расчетном, валютном и специальных счетах в банках и т. п.

Средства в расчетах – это средства, которые еще не получены предприятием по обязательствам других предприятий и физических лиц.

Отвлеченные средства – это суммы, которые предприятие зарезервировало для выполнения определенных обязательств или целей, но еще не использовало по назначению.

Объектами, обязательно отражаемыми в системе бухгалтерского учета, являются:

• движимое и недвижимое имущество, включая арендованное, подаренное, переданное во временное пользование и взаймы, в натуральном и денежном выражении;

• права пользования интеллектуальной и промышленной собственностью, товарными и фирменными знаками, природными ресурсами, иные затраты нематериального характера, приносящие доходы;

• цена фирмы (goodwill), возникающая при покупке предприятия, их подразделений и филиалов;

• денежные средства, ценные бумаги, расчеты с юридическими и физическими лицами;

• амортизационные отчисления и накопление износа амортизируемых объектов;

• доходы и расходы по видам и периодам, прибыли и убытки, распределение, использование и накопление прибыли, покрытие убытков;

• обязательства по кредитам и займам, безвозмездное получение средств и их использование;

• образование резервов и фондов предприятия, уставной капитал.

6. Функции бухгалтерского учета

Бухгалтерский учет выполняет ряд функций, основными из которых являются: контрольная, обеспечение сохранности собственности, информационная, обратной связи, аналитическая.

Контрольная функция. Контроль – это процесс, позволяющий определить достижение организацией своих целей. Различают три вида контроля: предварительный, текущий и последующий (заключительный).

Обеспечение сохранности собственности. Данная функция тесно связана с совершенствованием системы бухгалтерского учета и усилением его контрольной функции. Для реализации этой функции необходимы соответствующие предпосылки: наличие оборудованных складских помещений, контрольных и измерительных приборов, мерной тары, расходомеров и др.

Информационная функция – это одна из главных функций, которую выполняет бухгалтерский учет в системе управления в условиях формирования рыночной экономики. Бухучет служит важнейшим источником, поставщиком фактической информации различным объектам управления. Но необходимо, чтобы бухгалтерская информация формировалась с наименьшими затратами труда и времени.

Функция обратной связи. Благодаря данной функции, а также, используя обратную связь с помощью бухгалтерской информации, отражающей фактические значения показателей, осуществляют контроль за выполнением плановых показателей, стандартов, норм и нормативов, смет; устанавливают различные недостатки, выявляют резервы производства и степень их мобилизации и использования. Система бухгалтерского учета обеспечивает управление обратной связью на любом уровне. Никакая другая система не в состоянии выполнить эту задачу.

Аналитическая функция. Благодаря этой функции осуществляют анализ по всем разделам бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и реализацию продукции, а также анализ правильности применяемых цен, что имеет особо важное значение в условиях действия рыночных цен, инфляционных процессов и др.

7. Основные требования к ведению и задачи бухгалтерского учета

К бухгалтерскому учету во всех организациях независимо от форм собственности предъявляются одинаковые требования, регламентированные различными нормативными документами. Основные требования приведены ниже.

1. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета, который утверждается организациями на основе Плана счетов бухгалтерского учета.

2. Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации – рублях.

3. Соблюдение в течение отчетного года принятой учетной политики обязательно для всех организаций.

3. В бухгалтерском учете текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

4. Имущество, принадлежащее организации на правах собственности, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

5. Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

6. Руководители организаций несут ответственность за организацию бухгалтерского учета.

К задачам бухгалтерского учета относятся:

• формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организаций, так и внешним – инвесторам, кредиторам и др.;

• обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением организацией законодательства Российской Федерации;

• своевременное предупреждение появления негативных явлений в финансово-хозяйственной деятельности организаций;

• содействие конкуренции на рынке с целью получения прибыли.

Читайте также:

- Гулять ребенку после операции на грыжу

- Как приготовить настойку из листьев хрена для лечения суставов

- Упражнение хаммер на какие мышцы

- Управление денежным потоком предприятия шпоры

- Если сводит мышцы у подростков