Покупать ли офз сейчас 1 03 коронавирус

В начале января 2020 г. ситуация на глобальных рынках была стабильной. В конце прошлого месяца, отмечается в обзоре ЦБ, угроза эпидемии коронавируса выступила неожиданным фактором ухудшения ситуации. Это привело к снижению фондовых индексов (особенно на азиатских торговых площадках) в связи с опасениями замедления китайской, а с ней и мировой экономики. Индекс акций стран с формирующимися рынками FTSE EM вернулся к уровню ноября 2019 г., индекс стоимости американских акций S&P 500 полностью утратил рост с начала 2020 г.

Существенное снижение демонстрируют сырьевые цены. Нефть марок Brent и Urals в январе 2020 г. подешевела на 11,9 и 11,8% соответственно. Индекс цен на энергетические товары S&P GSCI Energy за январь 2020 г. уменьшился на 15,4%. На этом фоне ОПЕК изучает вопрос дальнейшей корректировки мирового предложения для балансировки глобального рынка энергоресурсов.

Помимо нефти, значимое ценовое снижение наблюдается и на рынках металлов. Индекс цен на промышленные металлы S&P GSCI Industrial Metals в отчетном периоде снизился на 7%. Существенно скорректировались цены на отдельные промышленные металлы: медь (–9,8%), алюминий (–4,9%), никель (–8,4%).

Другие глобальные эпидемии, отмечают эксперты Банка России, происходившие в истории, сопровождались кратковременным снижением глобальных фондовых индексов и нефтяных цен. Последствия эпидемии коронавируса, по их мнению, могут быть более серьезными с учетом увеличения роли Китая в мировой экономике (по данным МВФ, доля ВВП Китая в глобальном ВВП составляла 9,7% в 2005 г., 13,9% — в 2010 г. и 19,3% — в 2019 г.).

Распространение коронавируса в Китае является источником риска снижения экономической активности в таких секторах экономики страны, как транспортная отрасль, туризм, розничная торговля. В ближайшей перспективе это может привести к дальнейшему ухудшению экономической ситуации в Китае и мировой экономике, считают аналитики ЦБ.

В начале февраля на этом фоне Министерство финансов Китая сообщило, что с 14 февраля дополнительные тарифы на ряд импортных товаров из США, которые входят в группу товаров общей стоимостью 75 млрд долл. США, будут снижены в два раза (с 10 до 5% и с 5,0 до 2,5%).

На неделе с 22 по 29 января 2020 г. произошло значительное сокращение чистого притока капитала на финансовые рынки ЕМЕ. По итогам отчетного периода наблюдались преимущественное ослабление национальных валют и снижение фондовых индексов большинства ЕМЕ. Индекс Bloomberg Carry Trade , который отслеживает доход от операций керри-трейд с валютами восьми ЕМЕ (Бразилия, Мексика, Индия, Индонезия, ЮАР, Турция, Венгрия, Польша), снизился в январе 2020 г. на 2,0%, до 251,8 п.

В краткосрочной перспективе риски дальнейшего распространения инфекции коронавируса могут стать источником повышения волатильности на финансовых рынках стран ЕМЕ, считают авторы обзора.

А ситуация на российском финансовом рынке, отмечают они, оставалась устойчивой.

Снижение кривой доходности ОФЗ в январе происходило на всех сроках свыше одного года. В среднем доходности по ценным бумагам со сроком до погашения 2—15 лет снизились в январе на 11 б.п., по ценным бумагам со сроком до погашения один год доходности выросли на 15 базисных пунктов. На конец января кривая доходности ОФЗ оставалась ниже уровня начала апреля 2018 г. (до введения очередных антироссийских санкций) в среднем на 78 б.п.

В I квартале Минфин России запланировал размещение ОФЗ в объеме 600 млрд руб., из которых 204 млрд руб. были размещены на трех январских аукционах. Доля нерезидентов и дочерних иностранных организаций на аукционах ОФЗ в январе выросла и в среднем составила 52% (в декабре 2019 г. — 34%). В один из дней их проведения доля этой группы участников достигала 71%, что, подчеркивают аналитики Банка России, более чем в два раза превышает средний показатель в 2019 г.

Доля вложений нерезидентов в ОФЗ на счетах иностранных депозитариев в НРД в общем объеме рынка ОФЗ в отчетном периоде выросла на 1,8 п.п. и составила 33,2%, что в объемах по номиналу соответствует росту на 131 млрд руб. Прирост доли нерезидентов, отмечают авторы анализа, был обусловлен в том числе погашением 29.01.2020 выпуска ОФЗ на 250 млрд руб., в котором отсутствовали вложения нерезидентов на дату погашения.

В январе нерезиденты и дочерние иностранные организации больше всего покупали ОФЗ на аукционах (113 млрд руб.), на биржевых торгах покупки составили 15 млрд руб. Остальной их объем пришелся на внебиржевой рынок.

Рассматривая изменение вложений нерезидентов по отдельным выпускам, эксперты ЦБ отмечают, что из 30 ценных бумаг у нерезидентов по 15 произошел рост, а по 12 — снижение вложений. Средний срок до погашения ОФЗ, в которые нерезиденты нарастили объем вложений, составил 8,8 года, а средний срок до погашения всего портфеля ОФЗ у нерезидентов в отчетном периоде по сравнению с ноябрем — декабрем 2019 г. практически не изменился и составил 7,6 года.

Доля вложений нерезидентов в еврооблигации на счетах иностранных депозитариев в НРД за январь 2020 г. не изменилась, оставшись на уровне 54,5% (объем вложений по номиналу — 22,3 млрд долл. США).

На вторичном биржевом рынке акций в рассматриваемом периоде нерезиденты и дочерние иностранные организации купили акции на 8,4 млрд руб. Индекс МосБиржи продолжил рост и обновил исторический максимум, достигнув отметки 3220 п. на 20 января 2020 г. (на конец декабря 2019 г. — 3046 п.). По итогам месяца рост индекса МосБиржи составил 1%.

На вторичном рынке корпоративных облигаций чистые продажи на бирже со стороны нерезидентов и дочерних иностранных организаций в январе составили 11 млрд руб. Основными покупателями стали НФО, которые приобрели корпоративные облигации в сопоставимом объеме.

В то же время авторы обзора отмечают, что расширение негативной реакции международных рынков на фоне опасений дальнейшего распространения коронавируса и его отрицательного влияния на мировую экономику способствовало по итогам января 2020 г. снижению индекса МосБиржи до уровней конца 2019 г.

Нерезиденты и дочерние иностранные банки в январе продолжили наращивать длинные позиции по рублю на валютных свопах; в отдельные дни нетто-позиция превышала уровень 10 млрд долл. США. Однако в конце месяца наблюдалось существенное снижение позиции до 5,6 млрд долл. на фоне ухудшения глобальной конъюнктуры. На валютном рынке спот данная группа участников действовала разнонаправленно, нетто-покупки иностранной валюты в отдельные дни отчасти компенсировались сопоставимыми продажами в остальные дни. В итоге в биржевом сегменте нетто-покупки иностранной валюты составили 26 млрд руб.

Основные фондовые рынки Азиатско-Тихоокеанского региона в понедельник преимущественно закрылись в красной территории на фоне распространения коронавируса. Индекс Южной Кореи KOSPI провалился на 3,87% — до 2079,04 пункта, австралийский S&P/ASX 200 упал на 2,25% — до 6978,3 пункта, гонконгский Hang Seng Index снизился на 1,79% — до 2682,88 пункта, а индекс Шанхайской фондовой биржи Shanghai Composite опустился на 0,28% — до 3031,23 пункта.

Коронавирус продолжает распространяться по миру за счёт китайских туристов. По последним официальным данным, число зараженных в материковом Китае уже превысило 77 тыс. человек, скончались 2592, излечились около 24,7 тысяч. По данным ВОЗ, за пределами материкового Китая в 28 странах выявлено 1769 случаев заражения, 17 – с летальным исходом. В том числе первые случаи заражения в понедельник выявлены в Кувейте, Бахрейне и Афганистане. В России же не выявили новых случаев заболевания коронавирусом.

Индекс Stoxx Europe 600 открылся гэпом вниз на 3,6%, в еврозоне сильную нисходящую динамику демонстрируют акции туристических компаний из-за возможного ограничения туристического потока, а также авиаперевозчики, грузоперевозчики и транспортные компании из-за ограничений и отказов от посылок в связи с возможностью транспортировки вируса. Акции Air France -KLM упали на 9,5%, EasyJet PLC рухнули — на 14%, Ryanair Holdings plc — на 11%.

Сильнее всего в мире коронавирус ударил по авиаотрасли, на данный момент примерно две трети самолетов китайских авиакомпаний не совершают полетов. Резкое сокращение пассажиропотока вынудило авиакомпании уменьшить число маршрутов и отправить часть пилотов в неоплачиваемые отпуска. По данным отраслевых экспертов, до 70% самолетов по всему Китаю не совершают полетов. Гигант гражданской авиации Китая авиакомпания Air China сообщила о сокращении пассажиропотока из-за распространения и прекращении полётов по маршрутам Пекин — Вашингтон и Шэньчжэнь – Лос-Анджелес. Также ряд стран ввели ограничения на въезд и выезд китайских граждан. Как сообщило управление гражданской авиации Китая, уже 46 мировых авиакомпаний временно прекратили полеты в страну.

Таки образом, снижение авиаперелётов по всему миру снизит потребление нефти, что в свою очередь отразится на спросе на нефть. Со стороны Китая спрос на нефть уже упал на 20% на фоне распространения коронавируса. Поэтому цены на нефть вновь продемонстрировали сильную нисходящую динамику, рухнув на более чем на 5%.

В связи с падением цен на нефть и паническими рапродажами российских АДР на международных площадках, с большей вероятностью завтра, мы увидим открытие российского рынка акций гэпом вниз, сильнее всех отреагируют акции сырьевых и транспортных компаний.

Мы считаем, что коронавирус – это краткосрочный фактор и пока не ясно, сможет ли он распространяться более быстрыми темпами! Текущая неопределённость о распространении коронавируса в совокупности с низкими ставками заставит рынки уйти в боковое движение – нужно воспользоваться этой возможностью и купить акции с высокой дивидендной доходностью к летнему дивидендному сезону, несмотря на распространение коронавируса. А чтобы минимизировать риски, стоит обратить внимание на акции компаний, ориентированных на внутренний рынок, такие, как: МТС, Детский мир, Юнипро, ТГК-1. Также акции Сбербанка, но здесь в моменте могут быть сильные распродажи из-за большой концентрации нерезидентов в ценных бумагах банка. Но хотим отметить, что всё может измениться в любую секунду, всё-таки рынком управляют человеческие эмоции и эпидемия коронавируса может привести к панике.

Присоединяйтесь к Finrange, зарегистрировавшись в один клик и получайте новые идеи и альтернативный взгляд на инвестиции.

Больше обзоров и комментариев по рынку в наших социальных сетях: Группа ВКонтакте и Телеграмм канал.

Есть небольшая сумма для инвестиций — в районе 300 тысяч рублей. Ежемесячно могу пополнять эту сумму примерно на 20 тысяч. Срок инвестиций — 5—6 лет. Как один из вариантов рассматриваю ОФЗ.

Я слышал, что при ухудшении отношений между США и Россией очередные санкции могут затронуть ОФЗ. Пока что США не вводят санкций против госдолга России, но новости об этом периодически всплывают. Если это все же произойдет, что может случиться с купленными облигациями?

Андрей, ОФЗ — один из самых надежных способов вложить деньги. Даже в случае санкций против российского госдолга с вашими инвестициями вряд ли случится что-то плохое. Объясняю, почему ОФЗ можно доверять, но сначала напомню, что это.

Что такое ОФЗ

Государству всегда нужны деньги, и один из способов их получить — взять в долг, выпустив облигации федерального займа. Инвесторы покупают ОФЗ и получают от Минфина купонный доход (проценты), а затем им возвращается номинальная стоимость облигаций.

Виды ОФЗ

У облигаций разные даты погашения и разная доходность. Кроме того, они отличаются типом купонов.

С постоянным купоном (ОФЗ-ПД). Это самый популярный вид облигаций. Размер всех купонов заранее известен и не меняется до погашения. Пример — ОФЗ 26205.

С фиксированным купоном (ОФЗ-ФД). Размер всех купонов тоже заранее известен, но может меняться. Например, в первый год обращения купон может быть 7%, в следующем году — 8%. Пример — ОФЗ 46011.

С переменным купоном (ОФЗ-ПК). Купон со временем меняется и зависит от ставки RUONIA — посчитать доходность к погашению заранее не получится. Пример — ОФЗ 29012.

Не у всех облигаций номинал постоянный. У ОФЗ-АД он амортизируется — погашается частями, а у ОФЗ-ИН номинал индексируется в соответствии с инфляцией.

Доходность и риски ОФЗ

Доходность ОФЗ обычно на уровне или чуть-чуть выше, чем у банковских вкладов. Например, у ОФЗ 26214, которая будет погашена в мае 2020 года, эффективная доходность к погашению примерно 7,3% годовых. Обычно чем больше времени до погашения, тем выше доходность ОФЗ.

Можно заработать больше, если покупать облигации через ИИС и оформить возврат НДФЛ — 13% от вложенной на ИИС суммы, но не более 52 000 Р в год.

Платежеспособность Минфина РФ сейчас ни у кого не вызывает вопросов. Однако есть опасения, что США введут санкции против российского госдолга и это как-то повлияет на инвесторов, владеющих ОФЗ.

По данным Центробанка, на 01.05.2018 иностранцам принадлежит 32,3% ОФЗ. Если США запретят своим гражданам и юридическим лицам покупать российские ОФЗ и владеть ими, то иностранные инвесторы начнут распродавать ОФЗ. Предложение превысит спрос, рыночная стоимость ОФЗ упадет.

Подобное уже было в середине апреля 2018 года на фоне санкций против некоторых российских чиновников, бизнесменов и юридических лиц. С 9 по 17 апреля иностранные инвесторы продали российских ОФЗ приблизительно на 100 млрд рублей, из них на 52 млрд — за 9—10 апреля. Но ничего страшного не случилось: российские банки и инвестиционные фонды быстро скупили долговые бумаги, от которых избавились нерезиденты.

При этом из-за временного снижения цены ОФЗ их доходность к погашению повысилась на 0,4—0,5 процентного пункта. Это значит, что в апреле можно было купить ОФЗ чуть выгоднее обычного: цена бумаг была меньше, а номинал и купонные выплаты не менялись.

Дефолт по облигациям маловероятен даже в случае санкций против госдолга. У России есть большой золотой запас и куда более устойчивая экономика, чем 20 лет назад, когда случился крах пирамиды ГКО.

Как купить

Обычные ОФЗ можно приобрести на Московской бирже через любого российского брокера. Для этого надо открыть брокерский счет или индивидуальный инвестиционный счет и внести на него деньги. Затем вы сможете купить нужные вам облигации через торговый терминал для компьютера или приложение для смартфона.

Можно не покупать отдельные ОФЗ, а инвестировать сразу в целую корзину таких бумаг. Для этого можно купить акции биржевого ПИФа с обозначением SBGB, в составе которого почти 20 разных ОФЗ.

Какие ОФЗ выбрать

Это во многом зависит от того, на какой срок вы инвестируете. Также важно, собираетесь вы тратить купоны или будете реинвестировать их, то есть покупать на них дополнительные ценные бумаги.

Простой путь — купить те облигации с постоянным купоном, которые будут погашены, когда вам понадобятся деньги, и держать их до погашения. Например, если деньги будут вам нужны в августе 2021 года, подойдут ОФЗ 26217. Они будут погашены 18 августа 2021 года.

Или можно покупать облигации, которые будут погашены примерно через год, после погашения взять облигации, которые погасятся еще через год, и т. д. Это сложнее, зато портфель будет меньше зависеть от изменения процентных ставок.

Если хотите получать пассивный доход от облигаций, обратите внимание на даты выплаты купонов. Для ежемесячного дохода потребуется иметь в портфеле минимум шесть разных ОФЗ, так как купон выплачивается раз в полгода. Например, купоны ОФЗ 26212 приходят в январе и июле, ОФЗ 26215 — в феврале и августе и т. д.

В итоге: плюсы и минусы

Вложение денег в ОФЗ через российского брокера — это вполне безопасный вариант инвестиций. Даже если США введут санкции против российского госдолга, ОФЗ не исчезнут, купоны по ним поступят на ваш счёт, номинал будет погашен в свой срок.

Из минусов, конечно, доходность — ненамного выше, чем по вкладам. Если ваш горизонт инвестирования 5—6 лет и есть возможность регулярно вносить деньги, рассмотрите также включение в инвестиционный портфель небольшого объема акций или, лучше, ETF на индексы акций. В долгосрочной перспективе потенциальная доходность акций выше, чем у облигаций. Правда, и риски больше.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите: ask@tinkoff.ru. На самые интересные вопросы ответим в журнале.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Сразу после катастрофического обвала цен на нефть российские акции и национальная валюта получили еще один удар, на этот раз от пандемии коронавируса. Это притом что в прошлом году российский фондовый рынок был самым успешным в мире, а рубль, согласно данным Bloomberg, самой успешной валютой по отношению к доллару США. В 2019 году хорошие макроэкономические показатели, привлекательная оценка компаний и высокая доходность по дивидендам способствовали успеху российских акций, хотя многие международные и швейцарские частные банки не рекомендовали приобретать российские ценные бумаги из-за санкций.

И вот всего за несколько месяцев все изменилось. В этом году российский фондовый рынок и валюта оказались под двойным ударом. С января рубль подешевел на 35% по отношению к доллару, а индекс РТС снизился примерно на 20%, тогда как фондовый рынок США просел более чем на 30% с начала года.

На момент написания этой статьи общее число случаев заражения COVID-19 во всем мире достигло 329 275. С учетом стремительного распространения вируса в Европе, Великобритании и США Россия кажется более безопасным местом: здесь согласно карте распространения коронавируса, созданной Университетом Джонса Хопкинса, зарегистрировано всего 368 случаев (на момент выхода статьи 495 случаев. — Forbes).

После панической распродажи комбинированный прогнозный коэффициент P/E на американском рынке сейчас составляет 12,7.

По данным Bloomberg, сейчас российские инвестиционные активы торгуются с коэффициентом P/E 5,8, и это самый дешевый рынок акций среди крупнейших стран мира. Технологический сектор стал самым дорогим при коэффициенте 21,6, за ним следуют потребительские услуги (8,2), телекоммуникации (8), сырье (6,6), промышленность (5,2), нефть и газ (5,1), коммунальные услуги (4,7) и финансы (4,7).

C начала года российский индекс РТС снизился на 20,9%. Технологический сектор при –9,8% оказался самым успешным сектором российского рынка акций, за ним идут коммунальные услуги (–12,6%), телекоммуникации (–13,6%), сырье (–14,9%), потребительские услуги (–18,6%), финансы (–24,2%), промышленность (–30,6%). Нефтегазовый сектор, что неудивительно, оказался наименее успешным сектором российского фондового рынка при –34,0%.

По мере того как все больше инвесторов сталкиваются с пугающим и печальным осознанием значения COVID-19 и его огромных гуманитарных и экономических последствий, внимание общества переключается на то, что могут сделать государства. Многие западные страны отягощены внушительными долгами и все чаще оказываются в условиях бюджетных ограничений. Администрация Трампа пообещала выделить триллионы в рамках программы стимулирования экономики после эпидемии, однако печальный факт заключается в том, что у правительства США недостаточно денег, поскольку усилиями нынешних лидеров государственный долг уже достиг $24 трлн, а объем необеспеченных обязательств — $132 трлн. По данным CEIC, в США отношение государственного долга к ВВП составляет 107%, тогда как в России — 12,5%.

Люди отказывались поверить, что фондовый рынок может обрушиться, даже несмотря на то, что в случае рецессии ФРС будет печатать все больше денег. Однако увеличение ликвидности не обязательно отражается на высокорискованных активах: это возможно только в отсутствие рецессии. А в условиях глобальной рецессии увеличение ликвидности лишь приведет к росту цен на государственные облигации и дальнейшей распродаже акций.

По мере того как мир все больше будет нуждаться в фискальных стимулах, — особенно если меры по сдерживанию распространения вируса окажутся неэффективными, — все больше инвесторов пересмотрят свое отношение к странам с осторожной бюджетной политикой, таким как Россия, и их фондовым рынкам. Сейчас США, ЕС и Япония установили нулевые процентные ставки, однако Банк России пошел наперекор мировому тренду на сокращение процентных ставок в условиях распространения коронавируса и сохранил стоимость заемных средств прежней.

Годы экономической изоляции и значительные финансовые резервы создали условия для того, чтобы Россия преодолела панику из-за коронавируса и быстро восстановилась. В начале эпидемии коронавируса Россия располагала внушительными финансовыми резервами, ее компании были практически свободны от долговых обязательств, а ее сельское хозяйство было почти самодостаточным. После введения санкций против России правительство Владимира Путина и российские компании приспособились к изоляции и были практически вынуждены подготовиться к экономическим шокам вроде COVID-19, который теперь подорвал мировую экономику.

Тот факт, что из-за санкций зарубежные инвесторы мало покупали акции российских компаний, в условиях глобальной распродажи во время эпидемии обернулся благом: российские акции не подверглись панической распродаже зарубежными инвесторами.

Даже в условиях депрессии и сценария с затянувшейся эпидемией коронавируса Россия может справиться с этим потрясением лучше, чем многие другие экономики. Рекомендуем международным инвесторам и инвесторам в российские активы взять этот факт на заметку.

Перевод Натальи Балабанцевой

Число заболевших коронавирусом растёт с каждым днём, власти разных стран объявляют о карантине и закрытии границ. Аналитики заявляют, что он может стать причиной финансового кризиса. Мы попросили экспертов дать советы, что делать в такой ситуации со своими финансами.

Будет ли новый финансовый кризис? Возможно

Предпосылки для наступления кризиса уже видит руководитель операций на валютном и денежном рынке Металлинвестбанка Сергей Романчук. По его словам, уже давно не было глобальной рецессии в США (затянувшегося спада производства и замедления экономики), тогда как технические индикаторы показывают, что она надвигается. Например, кривая доходности американских государственных облигаций выпрямляется. А это значит, что разница между доходностью длинных и коротких облигаций становится всё меньше. Ранее в схожих обстоятельствах начиналась рецессия.

В кризис при нынешних условиях не верит главный экономист Альфа-Банка Наталия Орлова. Она не отрицает, что распространение эпидемии может вернуть на повестку дня риск рецессии. Но это заставит мировые центральные банки провести дополнительное смягчение монетарной политики (снижение ставок, по которым банки занимают деньги у ЦБ. Чем они ниже, тем дешевле для бизнеса становятся кредиты на их развитие). До тех пор, пока ФРС США и другие центробанки готовы оказывать поддержку рынкам, риск финансового кризиса не кажется значительным.

Держать ли деньги на вкладе? Да, если есть свободные

По мнению Наталии Орловой, ситуация с коронавирусом не должна влиять на решение об открытии или закрытии вклада. Счёт нужно открывать в случае, когда есть что сберегать.

Недоверчиво к вкладам относится независимый финансовый советник Наталья Смирнова. Она считает, что ставки по депозитам сейчас находятся на минимумах, поэтому разумнее открывать их только для заначки. В качестве альтернативного инструмента с большей доходностью можно использовать облигации федерального займа (например, на ОФЗ 29009 можно заработать 7,1% годовых).

Если вы всё же не готовы рисковать на фондовом рынке, то вклад будет лучшим решением, говорит Сергей Романчук. Банковская система почищена, потому сложностей с возвратом денег в случае кризиса возникнуть не должно. При наступлении кризиса ставки по вкладам могут пойти вверх, но незначительно.

Найти вклад с высокой ставкой

Брать ли кредит? Без особой необходимости лучше не брать

В Альфа-Банке также рекомендуют брать кредит под конкретные задачи и с пониманием того, из каких средств будут возвращены деньги.

Покупать ли акции? Да, это может быть выгодно

Но этот вариант подойдёт тем, кто готов вложить деньги хотя бы на два года. Так, по словам Натальи Смирновой, если есть готовность к риску и срок инвестирования составляет от 2 – 3 лет, то можно рассмотреть покупку акций тех отраслей, которые больше всего просели на фоне вируса — это нефть, газ, металлургия.

Покупать ли доллары? Уже нет

Все опрошенные Сравни.ру эксперты считают, что покупать валюту в кризис не стоит. Доллар уже заметно вырос к рублю и продолжит расти, если кризис всё-таки разразится, объясняет Сергей Романчук. Покупать доллары стоит, только если они нужны в долгосрочной перспективе. Покупать же валюту для спекуляций рискованно, напоминает он.

Покупать ли золото? Можно купить на время кризиса

С начала декабря 2019 года золото подорожало на 12,5%. Но, по мнению Натальи Смирновой, покупка золота имеет смысл, пока сохраняется напряжённость из-за коронавируса. Как только она пойдёт на спад — золото лучше продать.

Практически любые кризисные явления в глобальной экономике в России сопровождаются ослаблением рубля против доллара. На этот раз эпидемия COVID-19 и разлад в ОПЕК+ привели нефть к минимумам 2003 г. около $25, а пара доллар/рубль поднялась выше 80.

Как только наступит стабилизация ситуации с распространением коронавируса нефть наверняка продемонстрирует отскок. Его величина также будет зависеть от готовности стран ОПЕК+ прекратить заливать рынок нефти избыточными поставками в момент слабости спроса и положения дел в сланцевых компаниях США.

С восстановлением нефти и глобальных рынков рубль также может перейти к укреплению. Учитывая, что развитые страны сократили ставки до нуля и провели масштабные вливания ликвидности, волна роста рубля после победы над коронавирусом может оказаться весьма значительной.

Акции компаний, работающих на внутреннем рынке, снова станут пользоваться спросом. Для российского рынка это в первую очередь сектор телекоммуникаций и электроэнергетика.

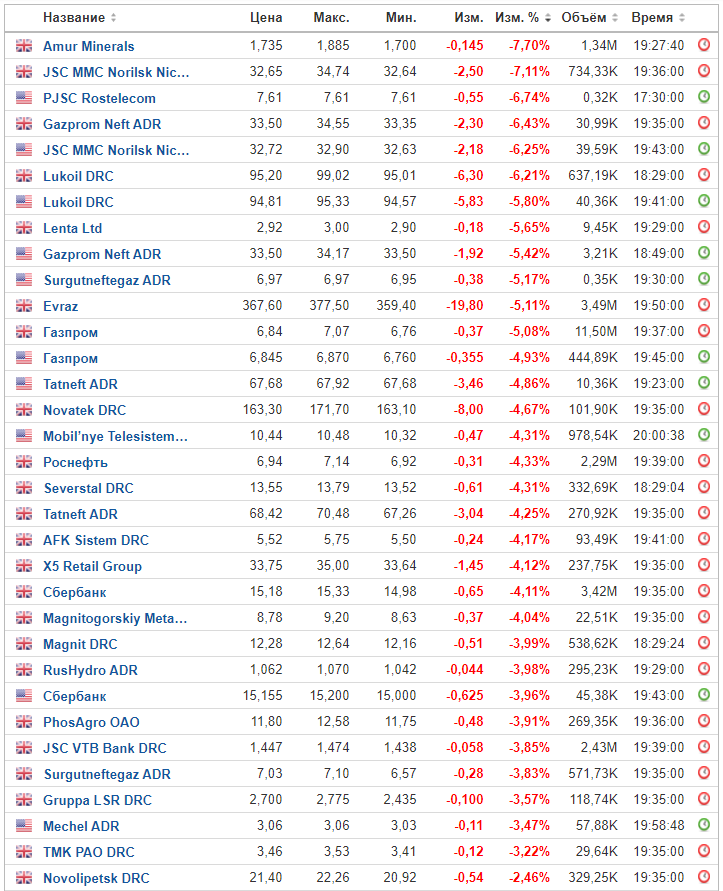

Рассмотрим, какие акции могут вырасти сильнее остальных после эпидемии коронавируса. В скобках рядом с бумагой указывается просадка акций на 18 марта относительно 20 января 2020 г., то есть даты, когда индекс МосБиржи показал исторический максимум.

Телекомы

На примете у инвесторов должны быть акции МТС (-21%). Выручка компании едва ли пострадает от последствий вспышки COVID-19, дивиденды с высокой вероятностью сохранятся на текущем уровне — 28 руб. на акцию. Возможно возобновление обратного выкупа акций.

Акции Ростелеком ап (-26%) также могут быть интересны инвесторам после стабилизации ситуации на рынках. Но дивидендная доходность акции может быть чуть ниже, чем у МТС. Ожидаемая дивдоходность по итогам 2019 г. может составить около 8–9%. Но самое главное, в портфеле компании теперь есть растущий актив — Тele2. Это оказывает поддержку бумагам.

Энергетика

Многие акции электроэнергетики также считаются дивидендными. Доходность по ряду бумагам сейчас превышает 10%. При этом риски отмены выплат или их существенного падения ниже, чем в остальных секторах. В случае ухода рисков дальнейшего ослабления рубля инвесторам могут быть интересны следующие акции: Юнипро (-21%), Интер РАО (-31%), ОГК-2(-29%), ФСК ЕЭС (-37%), Русгидро (-28%), Ленэнерго-ап (-14%). Ожидаемая дивиденды по этим бумагам в 2020 г. могут составить 0,32 руб., 0,057 руб., 0,196 руб., 0,016 руб., 0,037 руб. и 13,62 руб. соответственно. После обвала уже довольно привлекательно выглядит Энел Россия (-29%) с фиксированным дивидендом на следующие три года в размере 0,08 руб.

Ритейл

Особняком стоят акции ритейлеров. Этот сектор также выиграет от укрепления рубля, однако текущий ажиотажный спрос на продовольственные товары уже существенно поддержал котировки. Акции Магнита с начала недели прибавили более 10%, бумаги Ленты в плюсе более чем на 15%. При этом стоит отметить, что за волной спроса на товары первой необходимости может последовать локальный провал в продажах. Если ритейлеры не смогут правильно спланировать закупки, после снятия карантинных мер мы можем увидеть рост запасов, слабую динамику продаж и новый виток давления на рентабельность сетей из-за обострения конкурентной борьбы.

Также стоит отметить, что последствия борьбы с распространением нового заболевания с большой долей вероятности могут привести к рецессии в мировой и российской экономике и, как следствие, к снижению реальных доходов населения, что негативно скажется на отрасли. Но есть в ослаблении рубля и определенные плюсы. Девальвация приведет к умеренному росту инфляции, что может оказать поддержку выручке компаний.

Что касается акций непродуктовых ритейлеров, то от карантинных мер они пострадали сильнее. Например, акции Детского мира с начала марта потеряли 30%. Но с восстановлением социальной и экономической активности бумаги могут показать существенный отскок. Риски углубления коррекции сохраняются, но напомним, что до распространения эпидемии выручка росла двузначными темпами, компания активно выходила на рынки СНГ и хорошо продвигалась в онлайн продажах. Снижение располагаемых доходов на протяжении 2014–2018 гг. не было помехой Детскому миру для экспансии.

Банки

Банки также в значительной степени страдают от девальвации рубля. После стабилизации ситуации можно обратить внимание на акции Сбербанка (-20%). Однако стоит помнить о рисках, что возможная рецессия в числе первых ударит по банкам. Ухудшение качества кредитного портфеля при затяжном негативном воздействии коронавируса может привести к росту резервов и снижению прибыли. В таком случае планы по дивидендам в 50% от прогнозной чистой прибыли в 1 трлн руб. окажутся под давлением.

Одними из наиболее пострадавших бумаг отрасли в последние недели стали расписки TCS Group (-40%). До обвала рынка банк показывал высокий темп роста бизнеса и существенный уровень возврата на капитал, 60–80% в год. История с судебными претензиями США к Олегу Тинькову ускорила бегство инвесторов. Хотя в действительности риски относительно самой компании выглядят преувеличенными.

Нефтегазовый сектор

Как уже отмечалось выше, снятие карантинных мер после спада заболеваемости COVID-19 поддержит нефтяные котировки. Вопрос избытка производства нефти может при этом остаться актуальным. Если целью участников ОПЕК+ было выдавливание с рынка производителей нефти с высокой себестоимостью, то едва ли можно надеяться на резкое восстановление цен на нефть, например, в районе $50 за баррель Brent. По этой причине акции нефтяников могут оказаться чуть менее интересными.

Тем не менее на российском рынке у инвестора богатый выбор для покупок бумаг сектора. В первую очередь могут быть интересны акции Лукойла (-27%) и Татнефти (-37%). Это эффективные частные нефтяные компании с лучшими корпоративными практиками и выстроенными отношениями с миноритарными акционерами. У Татнефти одна из самых высоких рентабельностей EBITDA в секторе. А в Лукойле заявили, что компания готова к периоду высокой волатильности и низкой стоимости нефти и может возобновить операции обратного выкупа с использованием заемных средств. Компания направляет на дивиденды весь скорректированный чистый денежный поток, а ожидаемое сокращение инвестиционной программы поддержит этот показатель.

Отдельно можно отметить акции газовых компаний. После срыва сделки ОПЕК+ цены на газ по отношению к нефти стали выглядеть существенно лучше. Вместе с сокращением капзатрат и текущих операций сланцевых компаний с рынка могут выбыть существенные объемы попутного нефтяного газа. Этот фактор, а также девальвация рубля помогают избежать акциям Газпрома существенных распродаж. С начала марта акция снизилась на 17%, что существенно ниже других нефтегазовых компаний.

Перелом в динамике заболеваемости COVID-19 должен подстегнуть отскок цен на газ. От этого выиграют не только поставщики трубного газа, но и производители СПГ. Самой перспективной в этом направлении в России является компания Новатэк. Акции с начала марта рухнули на 20%, а с максимумов по индексу МосБиржи на 42%. Однако любителям дивидендных историй стоит помнить, что Новатэк не является таковой. Дивидендная доходность, исходя из выплат в 2019 г. и по цене 730 руб. за бумагу, составляет чуть больше 4%. Однако Новатэк — растущий бизнес. После ввода Ямал СПГ мощностью 19 млн тонн в следующие 3–5 лет компания планирует запустить еще два завода по сжижению газа общей мощностью более 20 млн тонн в год.

Читайте также: