Вирус у вас задолженность

Указом мэра Москвы Сергея Собянина от 14 марта 2020 года коронавирус был официально признан форс-мажором, или обстоятельством непреодолимой силы.

Что это значит на практике? Если коронавирус — это обстоятельство непреодолимой силы, то оно освобождает от ответственности по договорам? Можно ли теперь не платить по кредитам, долгам, за услуги ЖКХ? – вопросы, которые волнуют многих.

Несмотря на то, что Указом мэра Москвы коронавирус признан форс-мажором, это не дает гражданам права массово не исполнять взятые на себя обязательства. Он направлен на бизнес и не предполагает отказа рядовых граждан от оплаты кредитов, налогов, коммунальных услуг и т.д.

Часто в договорах оговорено: если одна из сторон полностью или частично не может исполнить свои обязательства в следствие форс-мажора, срок исполнения обязательств продлевается на период, в течение которого существуют эти обстоятельства. То есть когда эпидемия коронавируса закончится, все вернется на круги своя.

Вы также обязаны уведомить другую стороны о наступлении обстоятельств непреодолимой силы — как правило, в течение 5-7 рабочих дней. То есть, если у вас возник форс-мажор, но вы не поставили об этом в известность другую сторону, то вы нарушили договор.

Но даже если в договоре прописано, что при форс-мажорных обстоятельствах стороны полностью освобождаются от ответственности, радоваться не стоит.

Наступление обстоятельств непреодолимой силы конкретно в вашем случае нужно еще доказать. Для этого необходимо привести неопровержимые аргументы возникновения причинно-следственной связи между форс-мажором и вашей невозможностью исполнить свои обязательства. На практике это очень сложно.

Отсутствие у должника необходимых денежных средств для погашения кредита не является форс-мажором с точки зрения закона.

На сегодняшний день известно, что правительства Чехии и Грузии предлагают своим гражданам отсрочку до 3-х месяцев по выплате кредитов и налогов в связи с режимом ЧС, вызванным пандемией коронавируса, но в России таких законов пока не принято.

Для ипотечников существует другой вариант отсрочить кредитные платежи. В соответствии с Федеральным законом от 1 мая 2019 г. № 76-ФЗ граждане, оказавшиеся в трудной жизненной ситуации, могут взять ипотечные каникулы, приостановив выплаты по ипотечному кредиту или уменьшив размер платежей на срок до 6 месяцев.

Он направлен на бизнес и не предполагает отказа рядовых граждан от оплаты кредитов, налогов, коммунальных услуг и т.д.

мы так и не узнаем, как реально должны работать законы .

Попал в зону с официально обьявленным ЧС в кабардино балкарии, брал справку в местном МЧС, выдали. Отдал в банк.

Отменили се штрафы, списали 1 платёж. Но там вероятно единичные случаи были.

С массовыми врят-ли прокатит.

По большому счету все зависит от того, как вы договоритесь со второй стороной договора.

Я просто позвонил в банк, объяснил ситуацию, мне через неделю озвучили такие условия. Честно сказать, я был очень приятно удивлён.

Банки тоже все понимают. Если они выставят драконовские условия, люди просто будут не в состоянии их выполнить, в результате проиграют обе стороны.

Не важно что вы написали в договоре, закон и так страхует (ну типа) вне зависимости что там написали в редакции, та же фигня с мнимыми "штрафами" в кредитных договорах

Неоплачиваемый отпуск "работнички" по собственному пишут.

медицину если что тебе тоже не оплачивают по полису ОМС

только наличка по ценам рынка

Поддержка ИП

Закрыл ИП из за короны. Денег нет естественно. Прилетели долги по ПФР и ФОМС. Государство для таких случаев низуя не предусмотрело, даже отсрочки. Вот вам и поддержка малого бизнеса, хотя я вроде уже и не малый бизнес.

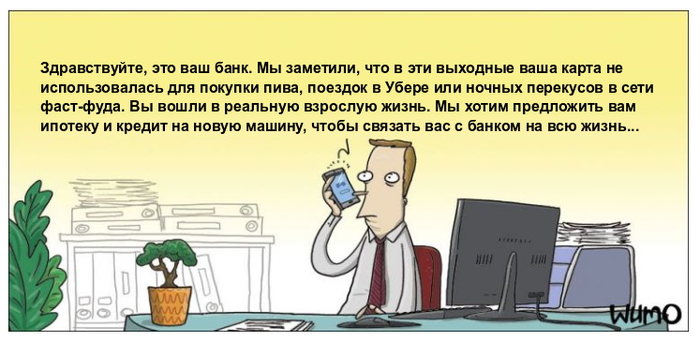

Взрослая жизнь

Про банки

Есть у меня небольшой потребительский. Проснувшись, я подумал, что он не напрягает, но % хотелось бы поменьше, хватит кормить Грефа.

Увидел предложение по реструктуризации кредита и решил попробовать. Тем более, что документов особо не надо много с их слов. Оставил заявку.

Далее мне было предложено дать доступ к информации о на госуслугах. Это мне не понравилось, ну да ладно. А вот далее был интересный разговор Я и О(оператор):

О - Хотели реструктуризацию сделать?

О - Ваша компания сейчас работает во время карантина?

Я - Да, пищевая отрасль. Струячим как Стахановцы

О - Вы указали такой доход, это белая з/п?

О - Как вы будете платить кредит, если карантин продлят ?

Я - У нас предприятие пищевой отрасли, которое работает и будет работать, даже если атомная война начнется

О - Ну, а если вдруг закроется по каким-то причинам?

Я - У нас стабильная организация, и вы можете получить о ней информацию по разным базам и очень удивитесь балансу организации в приятную сторону!

О - Не, ну вот, мало ли. Взяли и закрыли, а вас уволили, как платить будете во время КАРАНТИНА, ведь сейчас будет тяжело найти работу

Я - Если вдруг такое произойдет, то Великий и ужасный всея Руси обещал кредитные каникулы, а после них можно и дальше платить.

О - Спасибо, до свидания!

Через минуту приходит смс - Кредит мы вам не одобрили, но вот кредитную карту держите )

Сбер зарабатывает на ситуации с коронавирусом?

Как оказалось, Сбербанк без предупреждения перенёс дату платежа по кредиту юр. лица с апреля на 6 мая. Нечаянно это заметил, т.к. их р/с не пользуюсь, только ежемесячно перевожу туда суммы в соответствии с графиком погашения кредита. Не заметил бы - получил просрочку по платежу, т.к. к 6 мая платёж увеличивается, а оно мне надо?

На вопрос, какого х, получил от них такой ответ:

"Все плановые платежи по кредитам попадающие на период 30.03-05.05 официально перенесены на 06.05.2020, в связи с постановлением правительства РФ №239 от 02.04.2020г. Безакцептного списания платежа не состоится."

В Указе Президента РФ от 02.04.2020 N 239 насчёт банков нашёл только это:

4. Настоящий Указ не распространяется на следующие организации (работодателей и их работников):

е) организации, предоставляющие финансовые услуги в части неотложных функций (в первую очередь услуги по расчетам и платежам);

В переписке говорят, что это якобы для удобства клиентов, т.к. многие сейчас не работают. Для удобства, я думаю, было бы неплохо спросить у клиентов. Я такого желания не изъявлял.

6 мая выходные, скорее всего, продлят и Сбер ещё перенесёт дату списания платежа. За всё это время начисляются проценты за пользование заёмными денежными средствами. В итоге кредит дорожает и Сбер зарабатывает больше.

А после окончания затянувшихся выходных, в первый рабочий день у клиентов спишутся со счетов несписанные вовремя платежи плюс дополнительные проценты.

Вот такая забота о клиентах. Или я неправ?

Истории фотографа. Часть 283. Неожиданное решение жениха

Была в моей практике семейная пара, прожившая много лет вне брака. И тут они решили устроить свадьбу. Причем шикарную. Обратились к распорядителю, которая привлекла меня в качестве фотографа. В череде встреч с парой я был одним из последних. Моё портфолио они видели, все устраивало, так что оставалось заключить договор и составить техзадание на свадебный день.

На встрече было заметно, что мужчина устал от всех процедур и ему уже ничего не нужно. Его спутница показывала иное состояние. Бодрость духа и желание получить всё от этой свадьбы. Для меня это нормальное поведение пары, поэтому договор был подписан, ТЗ составлено, осталось дождаться дня сочетания браком. Вложились ребята действительно мощно. Дорогой загородный комплекс, где проходило всё торжество, артисты, известный ведущий и серьезный подход к сохранению памяти. По плану снимать свадьбу должны были два фотографа и команда операторов. И тут звонок распорядителя: всё отменяется! Жалко, но до даты еще три месяца, поэтому полный возврат денег и поиск новых клиентов.

Через несколько свадеб удалось встретиться с распорядителем и узнать причину отмены. Оказалось, что "хотелки" невесты превысили бюджет в два раза. Она начала выносила мозг мужчине, чтобы он взял кредит на свадьбу. Тот не выдержал, сказал все отменять, а скопленной суммой погасил ипотеку за дом, в котором они жили. Невеста обижалась неделю, но вернулась обратно. Два весьма здравых решения. Спустя пару лет я снимал их новорожденного сына. Оказалось, что они просто расписались в ЗАГСе и отметили это событие в ближайшем ресторане. До сих пор живут вместе и периодически приглашают поснимать их семью.

Ну и традиционно. Вы уже знаете про мой канал в Telegram с кучей полезных уроков и советов, как всегда тыкнуть тут. Все с любовью и специально для пикабушников.

Кредитные каникулы

Кто сказал, что банки не охотно идут на продление платежей из-за пандемии. Мне ВТБ с удовольствием оформил рассрочку (кредитные каникулы) по кредитной банковской карте. Красота!

Один минус - я уже более года не пользовалась продуктами ВТБ и не собиралась.

Банки подменяют понятие РАЗМЕР КРЕДИТА на КРЕДИТНЫЙ ЛИМИТ ПО КАРТЕ

Есть постановление Правительства 435, где расшифрован размер кредита, при котором можно обратиться к кредитору с требованием об изменении условий кредитного договора.

В частности там есть такой пункт:

" для потребительских кредитов(займов) , предусматривающих предоставление потребительского кредита с лимитом кредитования, заемщиками по которым являются физические лица,- 100 тыс руб."

То есть у вас есть кредитный продукт с лимитом кредитования, т.е. кредитная карта. И если у вас там долг менее или равно 100 т.руб, то вы можете обратиться в банк.

Что делают банки - они пишут в ответ на ваше обращение, что у вас КРЕДИТНЫЙ ЛИМИТ по карте более 100 т.руб, и хотя у вас долг менее например 50 т.руб, но вам отказано в обращении.

То есть они подменяют описание вашего кредитного продукта - "кредит с лимитом", на сумму вашего кредита.

Я вот думаю что это абсолютно не законно, но интересно было бы услышать мнение коллективного юриста Пикабу.

Кредит и каникулы

Связался я с организацией, в которой оформлен кредит. Сказали, что могут оформить каникулы на 3 месяца, от меня требуется только подтверждение по телефону.

Но суть в том, что эти 3 месяца проценты начисляются, а затем они выберут из 2-х вариантов: 1. увеличить сумму каждой выплаты, 2. добавить количество выплат.

В общем не зря я делал запас на погашение кредита в непредвиденной ситуации. Только ожидал её немного в другом проявлении.

В тренде так сказать

Комбо по ипотечникам

Постановление Правительства Российской Федерации от 3 апреля 2020 г. № 435

1. Установить, что максимальный размер кредита (займа) для

кредитов (займов), по которому заемщик вправе обратиться к кредитору

с требованием об изменении условий кредитного договора (договора

займа), предусматривающим приостановление исполнения заемщиком

своих обязательств, составляет:

для кредитов (займов), выданных в целях, не связанных

с осуществлением предпринимательской деятельности, и обязательства

по которым обеспечены ипотекой, - 1,5 млн. рублей.

Вот такая вот планочка. Нужна помощь, ипотечник? Ну только если ты на ипотеку потратил не более 1,5 млн. рублей.

Я думаю, вы знаете цены на жильё, и можете представить, что, мягко говоря, мало квартир стоит 1,5 млн.

Логично, что большинству ипотечников эти каникулы не помогут от слова никак

Многие из пикабушников (не вполне справедливо) скажут "Да и хер с ними, москвичами! И так жируют!" или (вполне справедливо) заметят "Ну и что! хоть кому-то помогли же!"

Хотелось бы верить, если бы не

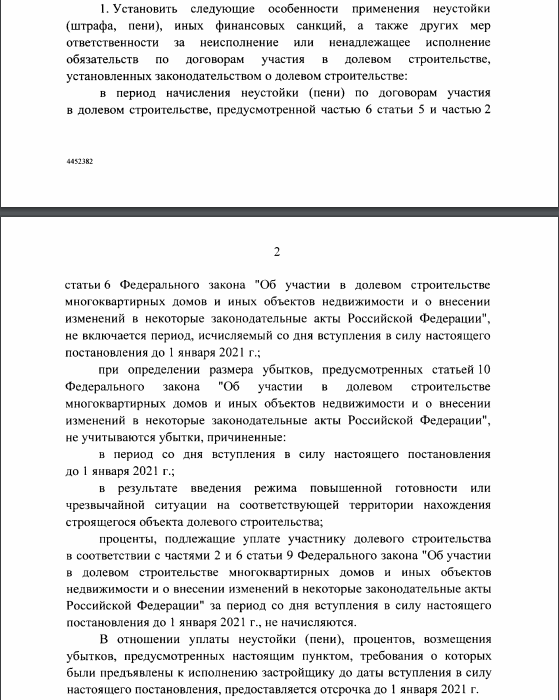

Постановление Правительства Российской Федерации от 2 апреля 2020 г. № 423

То есть застройщик:

1. Не платит штраф, пени, неустойку, если дом сдан не в срок.

2. Если дом уже по состоянию на 2 апреля не сдан в срок, карантин к этому отношения никакого не имеет, и к застройщику уже есть претензии - он откладывает все выплаты до 1 января 2021 года.

По факту, застройщик может безнаказанно заморозить стройки и не шевелиться до конца года. Деньги-то дольщиками уже внесены.

Хорошее комбо для того, чтобы добить ипотечников?

Что имеем на выходе - ты ипотечник, приобретший квартиру стоимостью более 1,5 млн. рублей в доме долевого строительства.

Самый оптимальный сценарий - ты живёшь в общежитии/с родителями, ждёшь ввода в строй в этом году, но - привет! Можешь не ждать. Застройщику дан карт-бланш, он вполне может отложить ввод дома в эксплуатацию, и ему ничего не будет. При этом ипотеку ты должен будешь платить как миленький, живя не в своей квартире. То есть простаивать застройщику - можно, простому человеку - нельзя.

Самый пессимистичный сценарий - ты снимаешь квартиру и ждёшь, когда твой дом введут в эксплуатацию. При этом застройщик уже и так просрочил ввод почти на полгода. Ты нервно каждый месяц отдаёшь ипотеку + плату за съёмную квартиру, пытаешься накопить на будущий ремонт плюс ищешь деньги на юриста, чтобы отсудить деньги за просрочку обязательств. Бонусом у тебя возникают проблемы с работой на фоне всеобщей самоизоляции и краха рынка. И тут - тадааам! Правительство любимое "позаботилось" о тебе, дорогой ипотечник, горячо любимый "средний класс"! Ждёшь просроченный дом уже полгода - так подождёшь ещё 8 месяцев. Рассчитывал на неустойку с застройщика как помощь в ремонте? Забудь. Потом.

Нечем платить? Проблемы с работой? Вообще не знаешь, где взять деньги теперь ещё на 8 месяцев на съёмную квартиру? Твои проблемы, государство поможет только тем, кто взял квартиру до 1,5 млн.

Я понимаю, большинство из вас могут быть далеки от этого - покупка квартиры событие редкое, многие живут в квартирах по наследству, кто-то скажет - нашёл кого жалеть, у них не убудет.

Но я знаю, что многие ипотечники - это люди, которые корячились на свою квартиру, отказывали себе во многом, выкладывались на работе. И сейчас они оказались в кабале, из которой для многих из них просто не будет выхода.

Хочется верить в государство и не опускать руки. Очень хочется. Я пытаюсь. Но вот этот факт №2 - это просто плевок в свой "средний класс". Да, я понимаю, строительную отрасль, как и многие другие, нужно спасать. Но может быть, правила будут едины для всех? Если народ платит проценты за "кредитные каникулы" - то почему бизнес от них освобождается? Если просрочка возникла задолго до коронавируса - почему недобросовестный застройщик спрячется за этим поводом?

Поставил тег "без рейтинга". Вторая новость, хоть и весьма печальная, может быть известна далеко не всем, покупавшим квартиру. Попытаюсь донести тут - ибо в СМИ по этой "поддержке строительной отрасли" бравурных отчётов нет (вот же ж странно, с чего бы это?).

Все негативные теги - политика, негатив, коронавирус - тоже на месте.

Знак процента на витрине

МОСКВА, 23 мар — ПРАЙМ, Наталья Карнова. Пандемия коронавируса может оказать разрушительное влияние на экономику, в том числе, на рынок труда. Многие россияне рискую остаться без работы или столкнуться со снижением дохода из-за остановки предприятий и падения сферы услуг. На этом фоне все чаще раздаются призывы дать отсрочку по кредитным платежам тем, кто прямо или косвенно пострадал от заболевания. Чем это грозит банкам и стоит ли уповать на их лояльность?

В частности, такую возможность обсуждает ВТБ. Он планирует предоставить кредитные каникулы сроком до трех месяцев пострадавшим от коронавируса заемщикам, детали и сроки запуска инициативы будут объявлены до конца марта. ВТБ готов индивидуально рассматривать обращения клиентов, оказавшихся в сложном финансовом положении в связи с коронавирусом. Банк разработал комплекс мер по поддержке пострадавших от коронавируса заемщиков, он начнет действовать после принятия соответствующих решений.

Речь идет о возможной отсрочке платежа по кредитным продуктам (как основному долгу, так и процентам) клиентам, которые в результате пандемии оказались на больничном, понесли финансовые потери из-за карантина или неоплаченного отпуска. Кредитные каникулы могут быть предоставлены на срок до трех месяцев, сообщают в банке.

ОБЯЗАТЕЛЬНАЯ РЕКОМЕНДАЦИЯ

В минувшую пятницу ЦБ РФ рекомендовал банкам и микрофинансовым организациям в условиях распространения коронавируса реструктурировать задолженность заемщиков, у которых будет выявлена инфекция, а также не назначать штрафы по кредитам и займам.

Кредитным организациям рекомендуется в срок до 30 сентября 2020 года не обращать взыскание на недвижимое имущество таких заемщиков в случае нарушения ими обязательств по договору.

Банкам рекомендовано предоставить отсрочку по кредитам, не назначать пени и штрафы, Также в прошлом году был принят закон, дающий право ипотечным заемщикам воспользоваться кредитными каникулами в случае ухудшения финансового состояния. При наличии заявления и подтверждающих документов банки будут обязаны предоставить отсрочку по выплате кредита.

Следовать рекомендациям мегарегулятора – это правило хорошего тона. Поэтому банки пойдут на такие меры, уверен завлабораторией исследования денежно-кредитной системы и анализа финансовых рынков РЭУ им. Г.В.Плеханова Денис Домащенко.

"Кроме того, это важнейший фактор формирования положительного имиджа. Если банки будут поддерживать своих клиентов в трудную минуту, то клиенты останутся с ними", — отметил он.

Инициатива ВТБ по облегчению долгового бремени пострадавших из-за коронавируса может найти поддержку и среди других банков, в том случае если они будут касаться заемщиков с официальным подтверждением у них диагноза COVID-19, согласен руководитель отдела аналитических исследований Высшей школы управления финансами Михаил Коган. Рекомендации Банка России о поддержке экономики в условиях коронавируса позволят организациям, выдавшим кредит, пойти навстречу клиентам и реструктурировать задолженность, не назначая пени и штрафы для таких заемщиков.

ПОТЕРИ БАНКОВ

В то же время, замедление мировой экономики и ухудшение конъюнктуры на рынке энергоносителей еще в середине марта вызвало негативные прогнозы относительно первого с 2017 года снижения прибыли российских банков. В частности, агентство "Эксперт РА" ожидает, что показатель сократится на 20% — с 1,7 трлн рублей до 1,2 трлн рублей. Однако очевидно, что вместе с ужесточением карантинных мер как внутри России, так и за рубежом, подобные оценки могут оказаться оптимистичными. Последние предложения Банка России также внесут свою лепту в падение прибыльности российских банков, предупреждает Коган.

По его мнению, едва ли каждый банк, микрофинансовая организация или кредитный кооператив будут готовы сделать для своих клиентов больше, чем предписано последними рекомендациями Банка России. "ВТБ, пользуясь своим государственным статусом, может говорить о поддержке тех, кто оказался на больничном или понес потери из-за карантина и неоплаченного отпуска в каждом индивидуальном случае. Для других при ухудшении ситуации в экономике и без дополнительных послаблений от регулятора подобное изменение кредитной политики может обернуться серьезной нагрузкой на финансовую устойчивость", — полагает эксперт.

При наличии заявления и подтверждающих документов банки будут обязаны предоставить отсрочку по выплате кредита, указывает главный аналитик ПСБ Дмитрий Монастыршин. Но для банков предоставление отсрочки означает потерю процентного дохода.

"Прямых субсидий от государства, которые компенсируют банкам выпадающие доходы, не предусмотрено. Поэтому они профинансируют потери за счет собственных средств, а также будут закладывать понесенные убытки в стоимость новых кредитов через повышение ставок", — считает он.

В свою очередь, Домащенко напоминает, что речь идет об отсрочке платежа, а не о недоборе прибыли. Учитывая разрешение Банка России по таким случаям не доначислять резервы на возможные потери по ссудам, можно предположить, что именно в этом секторе проблемы будут нарастать не очень быстро.

РОСТ ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТИ

Гораздо хуже может быть ситуация у закредитованных заемщиков (не ипотечников), потерявших работу и одновременно с этим не имеющих страховок. На текущий момент распространение коронавируса еще не привело к серьезным последствиям для экономики и состояния банковского сектора. Однако регулятору впору задуматься о проведении стресс-тестов, а кредитным организациям – о проработке собственных прогнозных сценариев, советует Коган. По данным Торговой-промышленной палаты, из-за вспышки COVID-19 3 млн юрлиц и индивидуальных предпринимателей находятся под угрозой закрытия, что может привести к потери работы 9 млн россиян.

Таким образом, при реализации этого прогноза доля просроченной задолженности по кредитам, выданным физическим лицам, которая сейчас составляет 4,4%, очевидно резко и скачкообразно вырастет. Однако, так как в подобную статистику попадают кредиты с просрочкой более 90 дней, заметных изменений можно ожидать лишь летом, говорит он.

По мнению Домащенко, возможность массового роста кредитной просрочки зависит от срока эпидемии. "Если она затянется надолго – более трех месяцев — то просрочка, очевидно, поднимется", — считает он.

Негативный эффект от коронавируса заключается не столько в потере трудоспособности, сколько в снижении деловой активности в стране, рассуждает Монастыршин. Болезнь длится в среднем две недели. Процент выздоровления для лиц трудоспособного возраста довольно большой 98,7-99,7%. Для граждан, имеющих официальный доход, больничный оплачивается. Поэтому сама болезнь не может стать причиной снижения доходов и массовой просрочки по кредитам. Основные риски заключаются в том, что для предотвращения распространения вируса отменены все массовые развлекательные, образовательные, культурные и спортивные мероприятия. Закрываются границы, отменяются туристические и деловые поездки, сокращается ресторанный бизнес, уменьшается посещение торговых центров.

"Это все транслируется в снижение доходов МСБ и граждан, занятых в сфере торговли и услуг. А значит, риски снижения платежной дисциплины и роста просроченной задолженности по кредитам довольно высоки", — сказал эксперт.

Если вы где-то засветили свою почту, например на электронной доске объявлений, — ждите не только безобидного рекламного спама, но и писем от мошенников.

Они отправляют письма от имени госорганов, сообщают о выигрыше в лотерею, а еще предлагают простую работу с высоким доходом, но итог один: мошенники крадут деньги и личные данные. Рассказываем, по каким признакам понять, что письмо от злоумышленников.

Неизвестный отправитель в сочетании с темой письма, которая вам не очень понятна, — повод настрожиться. Стоит с подозрением относиться к письмам от отправителей с иностранными или очень редкими именами — например, от Добрыни Пантелеймонова.

Отнеситесь с сомнением к письму от знакомого человека, если текст не похож на вашу обычную переписку: например, если собеседник пишет, что попал в беду и срочно просит денег или предлагает перейти по ссылке, чтобы скачать что-то интересное. Сначала лучше позвонить знакомому: возможно, его аккаунт взломали.

После перехода по ссылке компьютер или телефон заражается вирусом, который крадет пароли или повреждает файлы. Ссылка может вести на фишинговый сайт для кражи паролей или на сайт, где попросят оплатить комиссию перед получением приза.

Если все-таки решили скачать сомнительный файл, сначала проверьте его антивирусом, и только потом открывайте. Не отключайте антивирус по просьбе сайтов или программ.

У вас новое сообщение — это привычная формулировка в письмах от соцсетей

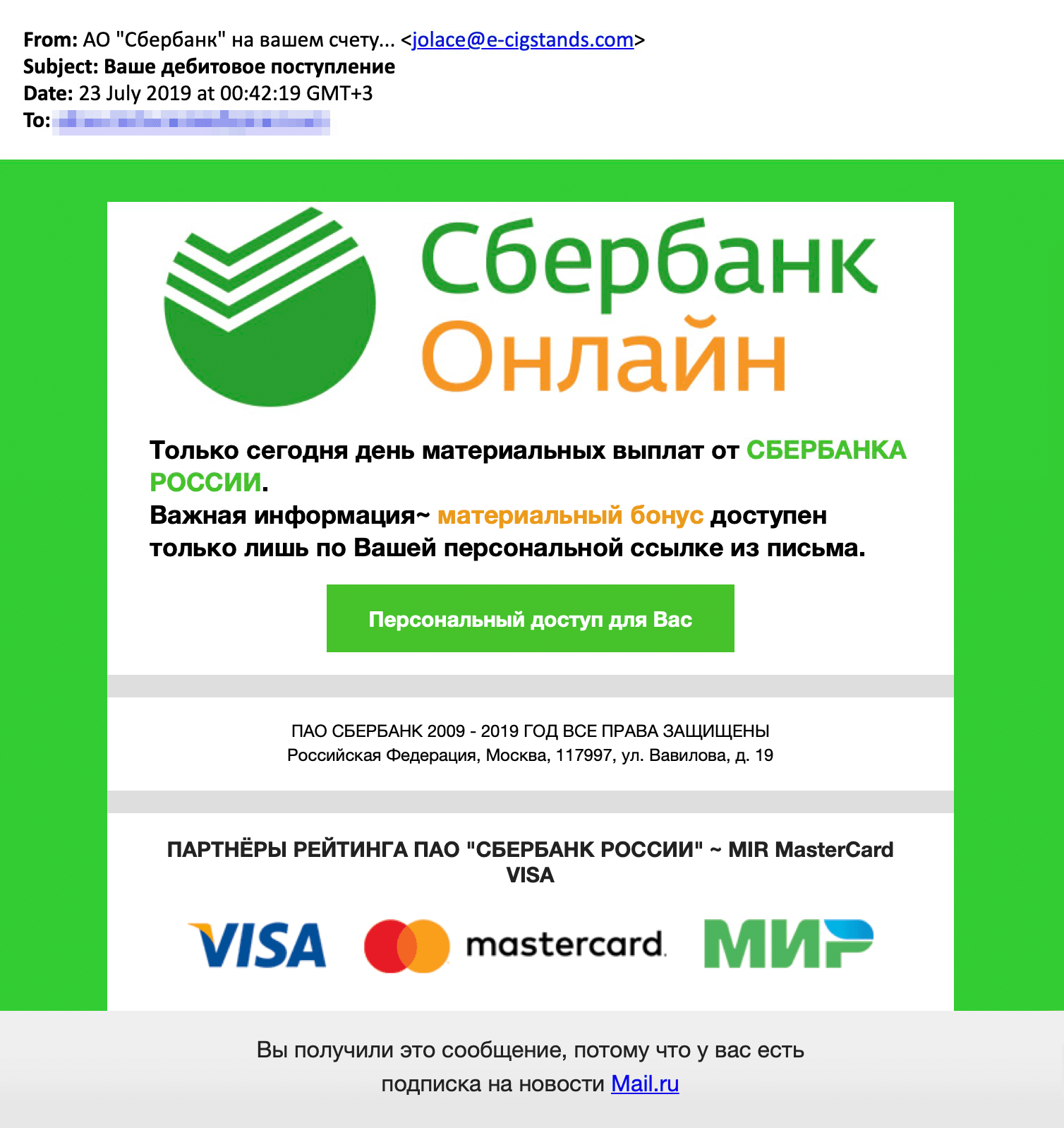

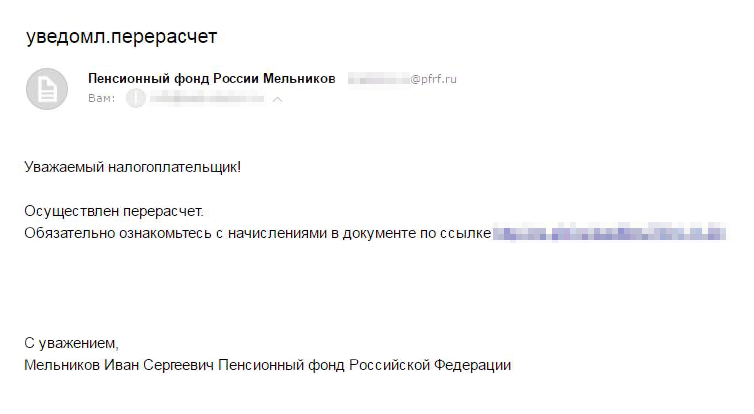

Мошенники пишут от имени госорганов: якобы пенсионный фонд расщедрился на прибавку к пенсии, а отдел соцзащиты готов выплатить компенсацию по СНИЛС. Письмо может быть и от имени банка — тогда преступники сообщают о сбое в системе или необходимости обновить персональные данные.

Сам факт, что вам неожиданно пришло письмо от госструктуры, уже должен насторожить. Пенсионный фонд предупреждает, что рассылкой не занимается, и просит пользователей не переходить по сомнительным ссылкам на сайт, похожий на ПФР. О том же пишут налоговики.

Отправитель попытался замаскировать письмо под рассылку от Сбербанка, но адрес и ошибка в теме выдают его с потрохами

Исключения могут быть, если вы действительно ждете от организации ответ: например, мне приходило письмо от специалиста поддержки госуслуг, чтобы я выслал сканы через почту, так как в системе был сбой. Другой вариант: вы сами когда-то подписались на рассылку — например, я регулярно получаю новости от госстройнадзора области.

Письмо заканчивается настоящим доменом Пенсионного Фонда pfrf.ru, но ссылка внутри письма ведет на сайт мошенников: преступники научились подделывать адреса. И еще обычно настоящие госслужащие оставляют в подписи должность и контактный номер телефона:

Что делать. При любых сомнениях позвоните в организацию, откуда якобы прислали сообщение, и поинтересуйтесь, действительно ли они рассылали письма. Только номер телефона берите не из письма, а на официальном сайте отправителя. Телефоны банков указаны на банковских картах.

Как проверить, не от мошенника ли письмо

Поскольку мошенники научились подделывать домены так, что на первый взгляд кажется, что письмо от госоргана, нужно анализировать техническую часть письма.

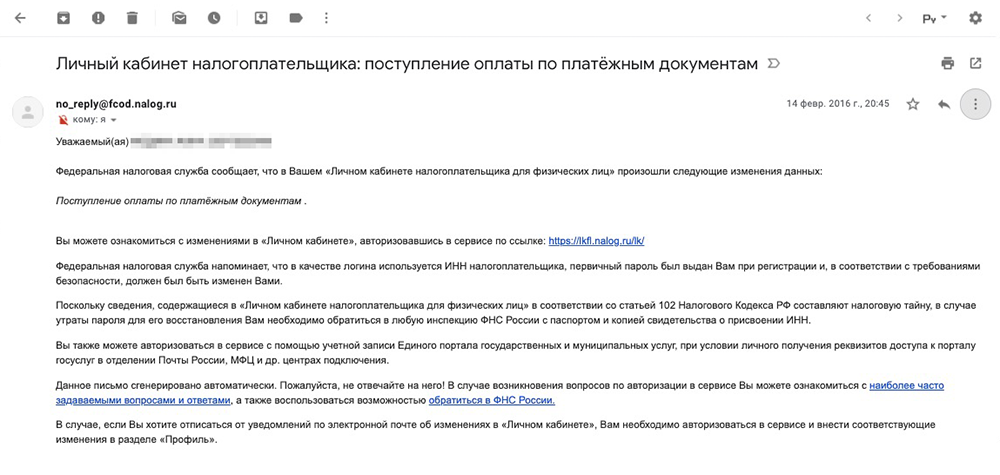

Мне пришло письмо от @fcod.nalog.ru: выглядит как домен налоговой службы, но лучше в этом убедиться

Техническая часть письма — это окно с подробной служебной информацией: много непонятных слов и цифр. Нужно смотреть на поля Received и Return-Path : информация об отправителе должна совпадать с доменом письма.

Везде указан один и тот же отправитель: fcod.nalog.ru. Значит, это действительно письмо от налоговиков

Вот как найти эту техническую часть в разных почтовых сервисах.

Насторожитесь, если ссылка на личный кабинет налогоплательщика ведёт куда-то кроме lkfl.nalog.ru

Необязательно проверять все письма от учреждений: анализируйте только те, в которых предлагают перейти по ссылке или что-то скачать

Откроется окно со служебной информацией

Пока ты запасаешься гречей и туалетной бумагой, особо предприимчивые граждане быстро сориентировались и решили, что из-за внезапной вирусной инфекции можно забить на кредит. Кто-то планирует не платить его вообще, а кто-то бьется за различные льготы и выгоды. В сети сразу же появились инструкции для тех, кто хочет “обнулить” свой кредит вместе с новым сроком… Ну ладно, мы тут не про политику… Давайте разбираться что можно сделать с кредитом и правда ли что можно его не платить?

Содержание:

Как и всегда, в данном случае мы призываем соблюдать законы Российской Федерации. Если вы делаете что-то противозаконное, то не удивляйтесь санкциям. И берегите свою карму)

Почему вообще кто-то решил, что в период эпидемии/пандемии короновируса можно не платить кредит

И вроде бы все сходится, но по большей части “форс-мажористость” подобных ситуаций – преференция прежде всего для бизнеса. Одна компания должна была поставить то-то, но не смогла. Вторая просто спрашивает у нее “Ну что, не вариант? Тогда отдавай аванс”. Аванс отдается и последствий ни для кого быть не должно, ибо аванс был возвращен из-за неисполнения обязательств в виду форс мажора.

С кредитами все сложнее. В кредитном договоре может быть пункт о форс-мажоре, а может и не быть. Что можно сказать точно – кредит вам никто не обнулит. Платить придется 100%, но можно добиться определенных льгот и преференций.

И если у вас реально сложилась сложная ситуация, то для того, чтобы не получать пеней и штрафов от кредитной организации, нужно прежде всего туда обратиться самостоятельно.

Кстати, во многих странах из-за инфекции и режима ЧС на государственном уровне закрепили определенные льготы. Например, в Чехии можно не платить кредит до 3 месяцев по закону. Некоторые банки вообще самостоятельно пошли своим клиентам на уступки и разрешили брать “кредитные каникулы”.

Кстати, статьи по теме:

У вас есть право попросить рассрочку платежа или его реструктуризацию в том случае, если на то имеются объективные причины. И в нынешней ситуации они у вас скорее всего есть. У банка же есть право согласиться с вами и предоставить вам определенные льготы и преференции, либо вежливо отказаться и сказать “платите как хотите, нам фиолетово”.

В случае отказа от приостановки платежей по вашему кредиту, либо временного снижения сумм и иных благ кредитной кабалы, вы можете обратиться в суд, который может обязать кредитную организацию списать вам все пени и штрафы, но может не списать…

Для того, чтобы максимально использовать мощь российского правосудия в вашей борьбе с банками, вам нужно заранее собрать всю доказательственную базу по поводу того, что вы буквально кричали банку, что денег нет и держаться с каждым днем становится все сложнее и сложнее. Банк или кредитная организация должны были быть соответствующим образом уведомлены (написание вами заявления о том, что в связи с финансовыми трудностями, связанными с коронавирусом/тупизной работодателя или еще чем-то, вы временно не сможете исполнять свои финансовые обязательства, но как только все вернется на круги своя, сможете платить все так, как надо). Вам должны выдать официальный ответ (например, что сами держимся без денег из последних сил, а вся надежда была на вас).

Для того, чтобы у вашей позиции по временному неисполнению финансовых обязательств было какое-то обоснование, нужна совокупность трех обязательных условий освобождения должника от ответственности: признание, что распространение коронавирусной инфекции является обстоятельством непреодолимой силы (форс-мажором), своевременное уведомление банка о наступившем форс-мажоре, а также наличие причинно-следственной связи между форс-мажором и неисполнением обязательства по выплате по кредиту.

На изоляцию и карантин вообще рассчитывать не стоит. Через интернет и телефонные переговоры никакие вирусы (кроме массовой деградации конечно же) не передаются. Оплатить кредит через онлайн-банк вы вполне можете. Как и связаться с банком и иной кредитной организацией для того, чтобы сказать, что “денег нет, но вы держитесь”.

Что скажут банки, коллекторы и суды, если перестать платить кредит из-за короновируса

Прежде всего им всем это очень не понравится. Да и хрен бы с ними. В столь тяжелые времена банки и коллекторы захотят стрясти с вас как можно больше. Валюта подорожала, все финансовые прогнозы на 2020 год идут прахом. Неизвестно что будет дальше и вообще надо бы запасаться жирком.

Естественно, жирок касается их, а не вас. Ваши жирки традиционно беспокоят всех меньше всего. Уже писал выше, кредит вам никто не простит. По договору вы обязаны уплатить как тело кредита, так и сопутствующие выплаты. Перестанете платить – банки и коллекторы на вполне законных основаниях начнут действия для того, чтобы вы не допускали задолженность. И если будут действовать по закону, то любой суд встанет на их сторону. Естественно, когда выйдет с карантина.

Судебная практика здесь такая же, как и в иных случаях разбора дел о неисполнении гражданами своих финансовых обязательств перед банками: сможете доказать, что соблюли все необходимые условия для того, чтобы известить кредитора; что присутствует причинно-следственная связь между неисполнением вами обязанностей по выплатам кредита и какими-либо форс-мажорными обстоятельствами, то суд вполне может встать на вашу сторону.

А что делает государство для помощи тем, у кого кредиты в период пандемии? Дает рекомендации…

На данный момент это просто рекомендация. Но где рекомендация, там же и императивное указание. И скорее всего суды так же будут поддерживать данную позицию. Это вовсе не означает, что нужно беспределить и забить на кредит вообще. Кредитные организации и банки тоже не идиоты и понимают риски – многие предпочтут отмахаться штрафами и санкциями потом, но не схлопнуться прямо сейчас. Тем более проверки-то тоже планируют на ближайшее время сделать мягче…

А вообще любая финансовая организация на данный момент имеет полное право не слушать эти рекомендации. На то они и рекомендации!

Кстати, многие банки проявили гибкость и сознательность и добровольно смягчили многим своим заемщикам условия по выплатам кредитов. И на самом деле это уже хороший знак!

Но все-таки одну более-менее решительную меру наши уважаемые правители решили организовать. 1 апреля интернет забурлил от новости про кредитные каникулы, связанные с распространением коронавирусной инфекции

Что еще за кредитные каникулы при коронавирусе: для кого это и как ими воспользоваться

А это такая мера помощи тем, кому сейчас особенно хреново. Да-да, вы прочитали все правильно. Если по мнению чиновников ваше текущее финансовое положение оказалось не фонтан (как будто у кого-то сейчас фонтан….), то вы можете попробовать воспользоваться кредитными каникулами. Попробовать воспользоваться…. Потому что именно эта формулировка сейчас важна.

Кстати, особенно ушлые работодатели умудряются временно избавляться от своих сотрудников на периоды “коронавирусных каникул”. Они отправляют их в неоплачиваемый отпуск. И на самом деле это незаконно и можно этого избежать.

Это такой период, когда банки и иные финансовые организации дают вам возможность либо вообще не платить по кредиту, либо платить по нему в максимально мягких условиях. В этот период вам не могут начислять никакие пени и штрафы, а еще никто не может натравить на вас коллекторов. В это же время никто не может обратить меры взыскания на ваше имущество (в том числе то, которое является залоговым предметом). И кредиторы с требованиями о досрочном погашении долгов точно так же идут лесом в сторону калмыцких степей.

Сделать это можно до 30 сентября. Дальше-то вас уже точно ждет светлое будущее и экономический рост. Сам же срок кредитных каникул составляет не более полугода.

Кстати, если в столь сложное для страны, общества и мира в целом время, у вас есть средства для досрочного погашения долговых обязательств, то вы можете сделать это даже в условиях нахождения на кредитных каникулах. Представляете как счастлив будет кредитор?

Кто может воспользоваться этой мерой:

- Граждане (физические лица);

- ИП;

- Представители малого и среднего бизнеса.

Основным основанием для того, чтобы вообще иметь право на какие-либо каникулы, является факт падения ваших доходов на 30% и более в сравнении с 2019 годом. А для того, чтобы это доказать еще придется постараться.

Для физических лиц все более менее просто. Звоним или пишем в банк, объясняем ситуацию. Банк фиксирует заявку и обязан предоставить ответ на нее в течение 5 рабочих дней. Затем банк захочет от вас подтверждение того, что вы действительно имеете финансовые сложности. И что доходы реально сократились более, чем на 30%. В данном случае надо ему дать справку о доходах (ее можно взять у работодателя) или вручить документ о постановке вас в качестве безработного на соответствующий учет. Самое интересное, что вам сначала должны дать каникулы, а документы вы можете предоставить в течение 90 дней (+30 дней при наличии уважительных причин).

Порядок получения кредитных каникул для бизнеса и иных льгот и послаблений я опишу чуть позже в отдельной статье.

Ну и мое видео по теме:

Читайте также: