Активы их состав классификация шпоры

Активы предприятия — это совокупность имущества, денежных средств и нематериальных активов, принадлежащих предприятию, в широком смысле слова — любые ценности, обладающие денежной стоимостью. Это здания, сооружения, машины и оборудование, материальные запасы, банковские вклады, ценные бумаги, а также интеллектуальный продукт, патенты, авторские права, в которые вложены средства владельцев, долговые обязательства других предприятий, особые права на использование ресурсов.

Классификация активов предприятия.

1. По форме функционирования выделяют три основных вида активов — материальные, нематериальные и финансовые.

Материальные активы характеризуют имущественные ценности предприятия, имеющие материальную вещную форму.

Нематериальные активы характеризуют имущественные ценности предприятия, не имеющие вещной формы, но принимающие участие в хозяйственной деятельности и генерирующие прибыль.

Финансовые активы характеризуют имущественные ценности предприятия в форме наличных денежных средств, денежных и финансовых инструментов, принадлежащих предприятию.

2. По характеру участия активов в хозяйственном процессе с позиций особенностей их оборота они подразделяются на два основных вида — оборотные и внеоборотные.

Оборотные (текущие) активы характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую деятельность предприятия и полностью потребляемых (видоизменяющих свою форму) в течение одного операционного цикла. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования до одного года.

Внеоборотные активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе отдельных циклов хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года.

3. По характеру участия активов в различных видах деятельности предприятия они подразделяются на два основных вида — операционные и инвестиционные.

Операционные активы представляют собой совокупность имущественных ценностей, непосредственно используемых в операционной деятельности предприятия с целью получения операционной прибыли.

¨ Инвестиционные активы характеризуют совокупность имущественных ценностей предприятия, связанных с осуществлением его инвестиционной деятельности.

4. По характеру финансовых источников формирования активов выделяют следующие их виды — валовые и чистые.

• Валовые активы представляют собой всю совокупность имущественных ценностей предприятия, сформированных за счет собственного и заемного капитала, привлеченного для финансирования хозяйственной деятельности.

• Чистые активы характеризуют стоимостную совокупность имущественных ценностей предприятия, сформированных исключительно за счет собственного его капитала.

5. По характеру владения активами предприятием они подразделяются на собственные, арендуемые и безвозмездно используемым.

• Собственныеактивы характеризуют имущественные ценности предприятия, принадлежащие ему на правах собственности, находящиеся в постоянном его владении и отражаемые в составе его баланса. В практике учета к этой группе относятся также активы, приобретенные предприятием на правах финансового лизинга (находящиеся в полном его владении и также отражаемые в составе его баланса).

• Арендуемые активы характеризуют имущественные ценности предприятия, привлеченные им для осуществления хозяйственной деятельности на правах аренды (оперативного лизинга). Эти виды активов отражаются на забалансовых счетах учета.

• Безвозмездно используемые активы характеризуют имущественные ценности, переданные предприятию для временного хозяйственного использования на бесплатной основе другими субъектами хозяйствования. В составе баланса предприятия эти активы также не отражаются.

6. По степени ликвидности активы предприятия подразделяются на следующие виды:

• Активы в абсолютно ликвидной форме, характеризующие имущественные ценности предприятия, не требующие реализации и представляющие собой готовые средства платежа.

• Высоколиквидные активы, характеризующие группу имущественных ценностей предприятия, которая быстро может быть конверсирована в денежную форму (как правило, в срок до одного месяца) без ощутимых потерь своей текущей рыночной стоимости с целью своевременного обеспечения платежей по текущим финансовым обязательствам.

• Среднеликвидные активы, характеризующие группу имущественных ценностей предприятия, которые могут быть конверсированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев.

• Низколиквидные активы, представляющие группу имущественных ценностей предприятия, которые могут быть конверсированы в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени (от полугода и выше).

• Неликвидные активы, характеризующие отражаемые в балансе отдельные виды имущественных ценностей предприятия, которые самостоятельно реализованы быть не могут (они могут быть проданы лишь в составе целостного имущественного комплекса).

7. По характеру использования сформированных активов в текущей хозяйственной деятельности предприятия они подразделяются на используемые и неиспользуемые.

• Используемые активы характеризуют ту часть имущественных ценностей предприятия, которая принимает непосредственное участие в операционном или инвестиционном процессе предприятия, обеспечивая формирование его доходов.

• Неиспользуемые активы характеризуют ту часть имущественных ценностей, предприятия, которые, будучи сформированными на предшествующих этапах хозяйственной деятельности, не принимают в ней участий в настоящее время в силу различных объективных и субъективных причин.

8. По характеру нахождения активов по отношению к предприятию выделяют внутренние и внешние их виды.

• Внутренние активы характеризуют имущественные ценности предприятия, находящиеся непосредственно на его территории.

• Внешние активы характеризуют имущественные ценности предприятия, находящиеся вне его пределов у других субъектов хозяйствования, в пути или на ответственном хранении.

Основные средства, понятие и их состав. Учёт и оценка ОС. Стоимостные показатели отдельного объекта ОС: первоначальная, восстановительная, балансовая, остаточная и ликвидационная стоимость. Показатели, характеризующие совокупность ОС. Среднегодовая стоимость, коэффициенты обновления и выбытия ОС.

Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации.

Существуют следующие группы основных производственных средств:

1. Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.);

2. Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильныедороги, туннели);

3. Внутрихозяйственные дороги;

4. Передаточные устройства (электросети, теплосети, газовые сети);

5. Машины и оборудование

6. Транспортные средства (вагоны, автомобили, кары, тележки);

7. Инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального инструмента;

8. Производственный инвентарь и принадлежности (стеллажи, рабочие столы и т. п.);

9. Хозяйственный инвентарь;

10. Рабочий, продуктивный и племенной скот;

11. Многолетние насаждения;

12. Прочие основные средства (сюда входят библиотечные фонды, музейные ценности).

Учет и оценка основных фондов осуществляются в натуральной и денежной формах. Основные средства, которые выступают в денежной форме – основные фонды, в натуральной форме – основные средства.

Натуральная форма учета основных фондов необходима для определения их технического состояния, производственной мощности предприятия, степени использования оборудования и других целей.

Денежная (или стоимостная) оценка основных фондов необходима для определения их общего объема, динамики, структуры, величины стоимости, переносимой на стоимость готовой продукции, а также для расчетов экономической эффективности капитальных вложений.

Первоначальная стоимость–это фактическая стоимость создания основных средств. Она включает затраты на строительство, изготовление или приобретение основных средств, на доставку и строительно-монтажные работы. Оценка по первоначальной стоимости производится в ценах тех лет, когда основные средства создавались. По первоначальной стоимости основные средства учитываются на балансе предприятий, поэтому она называется балансовой стоимостью.

Восстановительная стоимость–это стоимость воспроизводства основных средств. Она определяется путем переоценки основных средств в ценах, действующих в году, когда проводится переоценка. Восстановительная стоимость обеспечивает единую оценку основных средств, произведенных в разные годы. Это позволяет установить общий объем основных средств, уточнить их структуру, сопоставить основные средства предприятий и отраслей. Переоценке подлежат все основные средства, числящиеся на балансе, независимо от их технического состояния, кроме стоимости земельных участков и библиотечных фондов.

Остаточная стоимость–это первоначальная (или восстановительная) стоимость основных средств за вычетом износа.

Балансовая стоимость - первоначальная стоимость приобретения актива за вычетом суммы, списанной на амортизацию.

ЛИКВИДАЦИОННАЯ СТОИМОСТЬ АКТИВОВ — оценка активов предприятия при его ликвидации как целостного имущественного комплекса. Такая оценка активов проводится в случае, если предприятие прекращает свою деятельность в качестве самостоятельного хозяйственного субъекта (например, при банкротстве, распаде и т.п.).

Для характеристики процессов, влияющих на структуру основных средств, используются следующие показатели.

Коэффициент обновления (Ко) отражает интенсивность обновления основных средств и исчисляется как отношение стоимости вновь поступивших за отчетный период основных средств (Фп) и их стоимости на конец этого же периода (Фк):

Коэффициент выбытия (Квыб) характеризует степень интенсивности выбытия основных средств из сферы производства и рассчитывается как отношение стоимости выбывших за отчетный период основных фондов (Фвыб) к их стоимости на начало этого же периода (Фн):

Коэффициент прироста характеризует уровень прироста основных средств или отдельных его групп за определенный период и рассчитывается как отношение стоимости прироста основных средств к их стоимости на начало периода.

Обобщающими показателями технического состояния основных средств являются коэффициенты износа и годности.

Коэффициент износа определяется как отношение суммы начисленного износа (∑А) к первоначальной стоимости основных средств (Фп).

Коэффициент годности – это отношение их остаточной стоимости (Фо) к первоначальной (Фп).

Поскольку состав и структура основных средств меняется по мере их поступления и выбытия, то возникает необходимость определения среднегодовой стоимости объектов основных средств.

Среднегодовая стоимость (Фсг) определяется исходя из стоимости основных средств на начало года (Фнг), планируемого их ввода (Фвн) и выбытия (Фвыб) за расчетный период:

где: Тi – число полных месяцев с момента ввода основных средств до конца года;

Тj – число полных месяцев с момента выбытия основных средств до конца года;

n– число вводов основных фондов;

m–число выводов.

Среднегодовая стоимость применяется для расчета амортизационных отчислений по группам основных средств и общих показателей эффективности их использования.

9. Износ ОС (физический, моральный). Амортизация ОС, амортизационные отчисления, нормы амортизации, способы начисления амортизации. Амортизационный фонд: порядок образования и использования.

Основные средства подвергаются физическому и моральному износу. Физический износзаключается в том, что основные средства со временем постепенно теряют свои производственно-технические качества и полностью выходят из строя, т.е. утрачивают потребительную стоимость.

Моральный износ– это обесценение основных средств, физически еще пригодных к использованию.

Амортизация–это процесс постепенного перенесения стоимости основных средств на себестоимость произведенной с их помощью продукции. Амортизация осуществляется для накопления денежных средств с целью последующего полного или частичного восстановления основных средств. Часть стоимости основных средств, включаемая посредством амортизации в себестоимость продукции, представляет собой амортизационные отчисления. Амортизационные отчисления определяются на основе норм амортизации, которые показывают, какую часть стоимости объектов основных средств необходимо в расчетном периоде перенести на себестоимость готовой продукции (работ, услуг). Величина годовой нормы амортизации зависит от срока полезного использования или нормативного срока службы амортизируемого имущества и метода начисления амортизации. Нормативный срок службы определяется согласно классификатору, срок полезного использования устанавливается предприятием самостоятельно в пределах диапазона, соответствующего амортизационной группе, к которой относится объект основных средств, используемых в предпринимательской деятельности.

Различают следующие методы исчисления амортизации: равномерный (линейный), ускоренный (нелинейный)ипроизводительный.

Равномерный метод предполагает перенос стоимости основных средств равными частями в течение их срока амортизации. Он ориентирован на равномерный физический и моральный износ основных средств.

Ускоренный метод предполагает неравномерное (по годам) начисление амортизации в течение срока полезного использования основных средств. В первые годы эксплуатации большая часть стоимости объекта амортизации включается в себестоимость продукции. По мере увеличения срока эксплуатации основных средств годовая сумма амортизационных отчислений уменьшается.

Производительный способ исчисления амортизации объекта основных средств заключается в начислении амортизации, исходя из амортизируемой стоимости основных средств, и отношения использованного ресурса в текущем году к ресурсу объекта, исходя из его технических характеристик.

Амортизационный фонд — целевые накопления, периодически производимых амортизационных отчислений, предназначенных для полного восстановления (реновации) основных фондов.

Амортизационный фонд имеет двойственную экономическую природу, т. е. одновременно обслуживает процесс возмещения износа основных фондов и процесс расширенного воспроизводства. Двойственность амортизационного фонда, создаваемого путем периодических амортизационных отчислений по установленным нормам амортизации, обусловлена особенностями амортизации как экономической категории. Начисленная амортизация имеет постоянный и непрерывный характер, а расходуется на возмещение износа основных фондов в процессе их воспроизводства лишь по истечении нормативных сроков службы. До этого времени амортизационный фонд относительно свободен и может использоваться как дополнительный источник накопления и расширения фондов. Использование амортизационного фонда для накопления возможно благодаря смещению во времени процесса перенесения стоимости на продукт и ее использованию для замены в натуре.

Источники формирования и пополнения долгосрочных активов. Показатели использования ОС. Фондоотдача. Показатели, характеризующие использование оборудования. Основные направления улучшения использования ОС.

К источникам собственных средств предприятия для финансирования воспроизводства ОС относятся:

· Прибыль, остающаяся в распоряжении предприятия

· Бюджетные целевые ассигнования

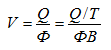

Фондоотдача, фондоёмкость, фондовооруженность являются основными показателями уровня использования основных фондов. Экономическим эффектом улучшения использования основных фондов является рост производительности общественного труда. Обобщающим показателем использования основных производственных фондов служит фондоотдача (V):

где Q – объем продукции в денежном выражении, Ф – полная среднегодовая стоимость основных фондов.

Фондоотдача показывает, сколько рублей продукции произведено на 1 рубль стоимости основных фондов. Чем лучше используются основные фонды, тем больше растет показатель фондоотдачи. Самостоятельное значение имеет показатель фондоотдачи по активной части основных фондов:

где Фа – полная среднегодовая стоимость активной части основных фондов.

В статистической практике вычисляют и обратную величину – фондоемкость. Она характеризует стоимость основных фондов, приходящуюся на 1 рубль произведенной продукции:

Снижение фондоемкости означает экономию труда, овеществленного в основных фондах. Большое влияние на показатели фондоотдачи и фондоемкости оказывает показатель фондовооруженности труда:

где: Т–среднесписочная численность рабочих. Этот показатель характеризует степеньоснащенности труда работающих. Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда (выработку) W=Q/T. Разделив числитель и знаменатель формулы фондоотдачи на Т получим – фондоотдача равна выработке, деленной на фондовооруженность:

Для повышения эффективности производства важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов или опережающий рост производительности труда по сравнению с ростом его фондовооруженности.

Последнее изменение этой страницы: 2016-04-26; Нарушение авторского права страницы

Нематериальные активы (НМА) – это объекты, обладающие стоимостной оценкой, способные приносить организации экономические выгоды, используемые при производстве продукции (выполнении работ, оказании услуг либо в целях управления) в течение срока, превышающего 12 месяцев, не обладающие материально-вещественной структурой.

При принятии к бухгалтерскому учету активов в качестве нематериальных необходимо единовременное выполнение следующих условий:

- отсутствие материально-вещественной (физической) структуры;

- возможность идентификации (выделения, отделения) этих активов от другого имущества организации;

- использование в производстве продукции при выполнении работ, оказании услуг либо для управленческих нужд организации;

- использование в течение длительного времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организацией не предполагается последующая перепродажа данного имущества;

- способность этого имущества приносить организации экономиические выгоды (доход) в будущем;

- наличие документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные Документы, договор уступки (приобретения) патента, товарного знака и т.п.).

Основные классификационные группы нематериальных активов.

1. Исключительные права патентообладателя на изобретения, промышленные образцы, полезные модели и селекционные достижения:

- право на изобретение – право на использование охраняемого патентом технического решения (устройства, способа, вещества, штамма микроорганизма, культуры клеток растений и животных), а также на применение известного ранее устройства, способа, вещества, штамма по новому назначению;

- право на промышленный образец – право на использование охраняемого патентом художественно-конструктивного решения изделия, определяющего его внешний вид. Физически промышленные образцы могут представлять собой объемную модель (автомобиля, станка, посуды, мебели и т. п.) или плоское изображение (промышленный рисунок ткани, ковра, шрифта и т. д.);

- право на полезную модель – право на использование охраняемого свидетельством конструктивного выполнения средств производства и предметов потребления, а также их частей;

- селекционное достижение – новый сорт растений или новая порода животных, т. е. определенная группа растений или животных, которая имеет отличительные признаки, присущие только данной группе.

2. Исключительные авторские права на программы для ЭВМ и базы данных:

- авторское право на программы для ЭВМ – право на опубликование, воспроизведение, распространение и иные действия по введению в хозяйственный оборот совокупности данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств с целью получения определенного результата, включая подготовительные материалы, полученные в ходе разработки программы для ЭВМ, и порождаемые ею аудиовизуальные отображения;

- авторское право на базу данных – право на опубликование, воспроизведение, распространение и иные действия по введению в хозяйственный оборот совокупности данных (статей, расчетов и т. д.), систематизированных таким образом, чтобы эти данные могли быть найдены и обработаны с помощью ЭВМ.

3. Исключительные права владельца на товарный знак и знак обслуживания, наименование места происхождения товаров:

- право на товарный знак и знак обслуживания – право пользования и распоряжения охраняемыми свидетельством обозначениями, способами отличить товары и услуги одних юридических или физических лиц от товаров и услуг других юридических и физических лиц. Товарный знак представляет собой словесные, изобразительные, объемные и другие обозначения или их комбинации с использованием любых цветов или цветовых сочетаний;

- наименование места происхождения товара – название страны, населенного пункта, местности или другого географического объекта, используемое для обозначения товара, особые свойства которого исключительно или главным образом определяются характерными для данного географического объекта природными условиями или человеческими факторами либо природными условиями и человеческими факторами одновременно.

4. Деловая репутация организации, организационные расходы:

- деловая репутация организации – разница между покупной ценой предприятия и стоимостью его активов и обязательств, с учетом доходности приобретаемой организации, ее престижа на рынке производимой продукции и других факторов;

- организационные расходы – совокупность затрат, понесенных в связи с созданием организации:

- расходы, связанные с разработкой технико-экономических обоснований и учредительных документов;

- плата за консультации в специализированных организациях, регистрационные сборы;

- расходы на рекламу;

- затраты на подготовку эксплуатационного персонала и т. п.

В качестве НМА названные расходы принимаются к учету в том случае, когда учредительные документы рассматривают их как часть вклада в уставный (складочный) капитал.

Регистрация и использование объектов, относящихся к нематериальным активам, регулируются законодательством Российской Федерации.

Инвентарным объектом нематериальных активов считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т.п.

Основным признаком, по которому один инвентарный объект отличают от другого, служит выполнение им самостоятельных функций в производстве продукции, при выполнении работ или оказании услуг либо использование для управленческих нужд организации.

К бухгалтерскому учету нематериальные активы принимаются по первоначальной стоимости.

Первоначальная стоимость нематериальных активов, приобретенных за плату, включает сумму фактических затрат организации на приобретение, создание объектов за вычетом НДС и других возмещаемых налогов (за исключением случаев, предусмотренных законодательством Российской Федерации).

В состав фактических затрат включаются:

- суммы, уплачиваемые в соответствии с договором уступки (приобретения) поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением нематериальных активов;

- регистрационные сборы, таможенные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект нематериальных активов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект нематериальных активов;

- иные затраты, непосредственно связанные с приобретением, созданием нематериальных активов.

При приобретении нематериальных активов могут возникать дополнительные расходы на приведение их в состояние, в котором они пригодны к использованию в запланированных целях. Такими расходами могут быть суммы оплаты труда занятых этим работников, соответствующие отчисления на социальные нужды, материальные и иные расходы. Дополнительные расходы увеличивают первоначальную стоимость нематериальных активов.

Первоначальная стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на создание, изготовление объектов нематериальных активов (израсходованные материальные ресурсы, оплата труда, услуги сторонних организаций по соисполнительским договорам, патентные пошлины, связанные с получением патентов, свидетельств и т.п.), за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Нематериальные активы считаются созданнымив случае, если:

- исключительное право на результаты интеллектуальной деятельности, полученные в порядке выполнения служебных обязанностей или по конкретному заданию работодателя, принадлежит организации-работодателю;

- исключительное право на результаты интеллектуальной деятельности, полученные авторами по договору с заказчиком, не являющимся работодателем, принадлежит организации-заказчику;

- свидетельство на товарной знак или на право пользования наименованием места происхождения товара выдано на имя организации.

Не включаются в фактические расходы на приобретение, создание нематериальных активов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением активов.

Первоначальная стоимость нематериальных активов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется в сумме денежной оценки, согласованной с учредителями организации, если иное не предусмотрено законодательством Российской Федерации.

При безвозмездном получении нематериальных активов первоначальной является рыночная стоимость объектов на дату их принятия к бухгалтерскому учету.

Первоначальную стоимость нематериальных активов, полученных по договорам мены, определяют исходя из стоимости товаров (ценностей), переданных или подлежащих передаче организацией. В качестве такой стоимости применяется в сравнимых обстоятельствах стоимость аналогичных товаров (ценностей).

Стоимость нематериальных активов, по которой они приняты к бухгалтерскому учету, изменению не подлежит, кроме случаев, установленных законодательством Российской Федерации.

Оценка нематериальных активов, стоимость которых при приобретении определена в иностранной валюте, проводится путем пересчета иностранной валюты по курсу Банка России, действовавшему на дату приобретения организацией объектов на правах собственности, хозяйственного ведения, оперативного управления.

Остаточная стоимость определяется как разность между первоначальной стоимостью и суммой начисленной амортизации нематериальных активов. По остаточной стоимости объекты нематериальных активов отражаются в бухгалтерском балансе.

Тема: Шпора для чтения по бухгалтерскому учету

Тип: Шпаргалка | Размер: 145.49K | Скачано: 448 | Добавлен 27.02.11 в 14:15 | Рейтинг: +1 | Еще Шпаргалки

Вопросы к экзамену:

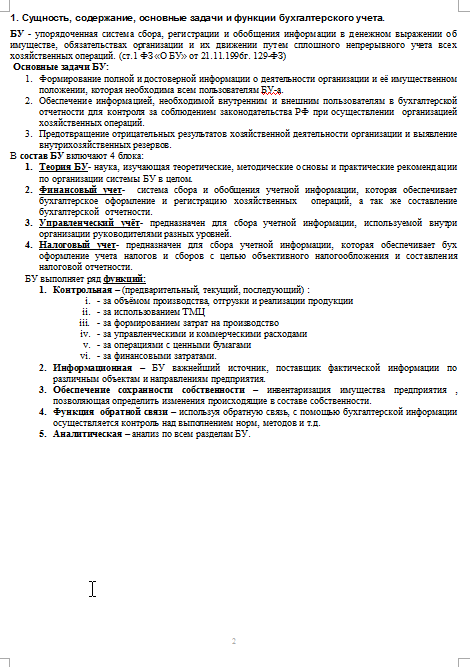

1. Сущность, содержание, основные задачи и функции бухгалтерского учета. 2

2. Основные принципы бухгалтерского учета (требования и допущения). Пользователи бухгалтерской информации. 3

3. Система нормативного регулирования бухгалтерского учета в России. 4

4. Финансовый и управленческий учет: цели, сравнительная характеристика, области использования подготавливаемой информации. 5

5. Программа реформирования в бухгалтерском учете в соответствии с международными стандартами финансовой отчетности. 7

6. Учетная политика организации. Порядок составления и утверждения. 8

7. Бухгалтерский учет в информационной системе управления экономикой организации. 9

8. Предмет бухгалтерского учета и его важнейшие объекты. 10

9. Метод бухгалтерского учета и его основные элементы. 11

10. Документация и инвентаризация как элементы метода бухгалтерского учета. 12

11. Понятие о счетах бухгалтерского учета. Строение счетов. Структура активных и пассивных счетов. Сущность двойной записи на счетах бухгалтерского учета. 14

12. Принципы классификации счетов. Классификация счетов по экономическому содержанию, назначению и структуре. 16

13. Синтетический и аналитический учет на счетах. Понятие о субсчетах. Взаимосвязь счетов и баланса. 18

14. План счетов бухгалтерского учета. Рабочий план счетов и его назначение. 19

15. Балансовый метод отражения информации. Обобщение ресурсов организации (активов) и обязательств организации (пассивов) в бухгалтерском балансе. 20

16. Учет расчетов с учредителями и акционерами. 21

17. Учет подотчетных сумм. 22

18. Учет денежных средств на расчетных, валютных и специальных счетах в банках. 23

19. Учет расчетов с поставщиками и подрядчиками, с покупателями и заказчиками. 25

20. Учет денежной наличности в кассе. Учет денежных документов и переводов в пути. 26

21. Учет расчетов по налогам и сборам. Виды налогов, источники их уплаты. 28

22. Учет дебиторской и кредиторской задолженности. Система счетов по учету расчетов с дебиторами и кредиторами. 30

23. Долгосрочные инвестиции, их состав и характеристика. 32

24. Учет финансовых вложений (ПБУ 19/02) 33

25. Основные средства, их состав и классификация. Оценка основных средств (ПБУ 6/01). 35

26. Учет амортизации основных средств: методы начисления. 36

27. Учет выбытия основных средств. Определение финансового результата от выбытия основных средств. 37

28. Синтетический и аналитический учет основных средств. Понятие инвентарного объекта. 38

29. Учет поступления ОС. Формирование стоимости основных средств в зависимости от источников поступления. (ПБУ 6/01) 39

30. Учет ремонта основных средств. Методы учета. 40

31. Нематериальные активы, их состав, характеристика и оценка. Учет поступлений, амортизация и выбытия. 41

32. Методы погашения стоимости НМА. 43

33. Формы, системы и виды оплаты труда, порядок расчета заработной платы и доплат. 44

34. Синтетический и аналитический учет расчетов с персоналом организации по оплате труда и прочим операциям. 46

35. Учет удержаний из заработной платы. Виды удержаний. 47

36. Учет заготовления и приобретения материалов. Формирование фактической себестоимости материалов, поступивших на склад организации (ПБУ 5/01) 48

37. Аналитический учет материалов на складах и в бухгалтерии. Методы аналитического учета материалов. 49

38. Учет материальных ценностей на забалансовых счетах. Инвентаризация материальных ценностей, учет результатов инвентаризации. 50

39. Учет отпуска материалов со складов. Методы оценки расхода материалов. 51

40. Материалы, их состав, классификация и принципы оценки. 52

41. Расходы организации: состав, порядок учёта (ПБУ 10/99) 54

42. Учет прямых затрат. 56

43. Разграничение затрат по временным периодам. Учёт расходов будущих периодов. 57

44. Расходы на продажу: их состав, порядок учёта и списание на себестоимость реализованной продукции 58

45 . Учёт накладных расходов. Общепроизводственные и общехозяйственные расходы, их состав, порядок учёта и списания 59

46. Сводный учет затрат на производство. 60

47. Затраты на производство, их классификация. Общие принципы организации учета затрат на производство продукции, работ, услуг. 61

48. Финансовые результаты деятельности организаций, их состав. Определение и списание финансовых результатов от обычных видов деятельности. 63

49. Учет внереализационных и чрезвычайных доходов и расходов отчетного периода. 64

50. Учет отгрузки (отпуска) продукции покупателям. Методы учета продажи продукции в бухгалтерском учете и для целей налогообложения. 65

51. Учет прочих операционных доходов и расходов отчетного периода. 66

52. Готовая продукция, ее состав и принципы оценки. Учет выпуска готовой продукции. 67

53. Учет прибылей и убытков организации. Порядок расчета налога на прибыль. 69

54. Собственный капитал как источник финансирования активов организации. Учет собственного капитала. 70

55. Учет банковских кредитов и займов других организаций, процентов за банковский кредит. 72

56. Особенности формирования и учета уставного капитала в организациях различных форм собственности. 73

57. Виды и учет резервов организации. 74

58. Бухгалтерский баланс организации, принципы построения, содержание, правила оценки статей. 75

59. Отчет о прибылях и убытках. Содержание отчета. 77

60. Взаимосвязь бухгалтерского учета и бухгалтерской отчетности. Содержание бухгалтерской отчетности. 79

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Читайте также: