Документооборот в бухгалтерском учете шпора

Налаженная система документооборота в бухгалтерии позволяет своевременно отражать факты хозяйственной жизни в учете, в том числе передавать первичные учетные документы для регистрации содержащихся в них данных в регистрах бухгалтерского учета и составлять на их основе бухгалтерскую и иную отчетность. Регламентировать процесс движения документов с момента их составления или получения до завершения исполнения (использования для формирования отчетности, отправки, помещения в архив и др.) можно с помощью графика документооборота. О том, как правильно его составить, поговорим в статье.

Общие правила формирования графика документооборота.

Как правило, график документооборота оформляется в качестве приложения к учетной политике учреждения. Следует отметить, что утвержденной формы этого документа нет. Каждое учреждение разрабатывает ее самостоятельно с учетом особенностей осуществляемой деятельности и объема хозяйственных операций.

Общие правила формирования графика документооборота содержатся в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР 29.07.1983 № 105, которое применяется до сих пор в части, не противоречащей соответствующим законодательным и иным нормативным правовым актам, изданным позднее (см. Информацию Минфина РФ № ПЗ-13/2015). В данном положении также приведена примерная форма графика, которую можно взять за основу при составлении собственной.

Разработкой графика документооборота занимается главный бухгалтер, а утверждает – руководитель учреждения.

График может быть оформлен в виде схемы, таблицы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением учреждения, а также всеми исполнителями с указанием взаимосвязи этих подразделений и сроков выполнения работ.

График документооборота в бухгалтерии должен устанавливать рациональный документооборот: каждый первичный документ должен проходить оптимальное число подразделений и исполнителей, срок его нахождения в каждом из подразделений должен быть минимальным.

График документооборот в бухгалтерии необходимо соблюдать всем лицам, ответственным за составление и обработку документов. Для этого им выдается выписка из графика, в которой перечислены документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения учреждения, в которые они передаются.

Нельзя забывать и о конфиденциальности информации, содержащейся в отдельных документах, поэтому следует принять меры по ограничению доступа к ним и защите от несанкционированного использования. В таких целях документы нужно хранить не более срока, в течение которого они могут понадобиться, а затем – сдать в архив учреждения.

До передачи документов в архив они должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

Ответственность за соблюдение графика документооборота, а также за своевременное и доброкачественное оформление документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, достоверность содержащихся в них данных несут лица, создавшие и подписавшие эти документы. Контроль за соблюдением исполнителями графика документооборота по учреждению осуществляет главный бухгалтер.

Отметим, что за несоблюдение сроков передачи в бухгалтерию первичной документации работодатель вправе объявить ответственному работнику выговор либо лишить его премии или выплатить премиальные в меньшем размере (Письмо Роструда от 18.12.2014 № 3251‑6‑1).

Основные этапы разработки графика.

В графике документооборота должно быть определено несколько этапов движения документов внутри учреждения: составление (получение), проверка и обработка, передача в архив. При его разработке важно:

2) установить и утвердить лиц, ответственных за оформление (прием) документов, схему движения документов между ними;

3) определить лиц, ответственных за принятие и обработку первичных учетных документов;

4) установить предельные сроки передачи документов в бухгалтерию, сроки их обработки и передачи в архив.

В графике также могут быть указаны сроки хранения документов, хотя это и необязательно, поскольку они установлены законодательно.

Напомним, что учреждения обязаны хранить первичные (сводные) учетные документы, регистры бухгалтерского учета, бухгалтерскую (финансовую) отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

Рабочий план счетов бухгалтерского учета, другие бухгалтерские документы учреждение учетной политики, средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, должны храниться учреждениями не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз (ст. 29 Закона о бухгалтерском учете).

Срок хранения документов, необходимых для исчисления и уплаты налогов, составляет четыре года (пп. 8 п. 1 ст. 23 НК РФ).

При определении конкретных сроков хранения бухгалтерских документов в 2020 году следует использовать новый перечень, который вступил в силу 18.02.2020, – Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утвержденный Приказом Росархива от 20.12.2019 № 236. Сроки, которые установлены этим перечнем, применяются ко всем документам, законченным делопроизводством, в том числе до вступления его в силу. Исключение – бухгалтерские документы учреждение, которые уже внесены в описи дел постоянного хранения и акты о выделении к уничтожению документов, не подлежащих хранению, утвержденные до начала действия Приказа Росархива № 236 (Письмо Росархива от 13.03.2020 № Р/М-479).

Действовавший ранее Приказ Минкультуры РФ от 25.08.2010 № 558, устанавливавший сроки хранения документов, утратил силу (см. Приказ Минкультуры РФ от 17.12.2019 № 1964).

Приведем образец заполнения графика документооборот в бухгалтерии.

Наименование документа

Составление документа

Обработка документа

Передача в архив

Ответственное лицо

Срок исполнения

Ответственное лицо

Срок

обработки

Ответственное лицо

Срок

передачи

Приходный кассовый ордер (ф. 0310001)

По мере приема денег

В день поступления

По истечении отчетного года

Расходный кассовый ордер (ф. 0310002)

По мере выдачи денег

В день поступления

По истечении отчетного года

Авансовый отчет (ф. 0504505)

В течение трех рабочих дней по прибытии из командировки

В течение трех рабочих дней

По истечении отчетного года

Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210)

По мере поступления товара

В течение трех рабочих дней

По истечении отчетного года

Акт о приеме-передаче объектов нефинансовых активов (ф. 0504101)

Материально ответственные лица

По мере совершения хозяйственной операции

В течение трех рабочих дней

По истечении отчетного года

График документооборота должен устанавливать рациональный документооборот и способствовать улучшению всей учетной работы в учреждении, усилению контрольных функций бухгалтерского учета, повышению уровня механизации и автоматизации учетных работ.

Такой документ целесообразно оформить в качестве приложения к учетной политике. С его положениями следует ознакомить в установленные сроки под расписку всех должностных лиц, ответственных за составление и представление тех или иных документов.

19. Документы как источник первичной информации

Документация - оформление экономического события (хозяйственной операции) документом. В широком понимании бухгалтерская документация представляет, собой первичные бухгалтерские документы, учетные регистры и бухгалтерскую отчетность.

Документ - (лат, - поучительный пример, свидетельство, доказательство) - письменное свидетельство с заполнением необходимых реквизитов, придающих ему доказательную, юридическую силу.

Учетный бланк представляет собой разграфленный лист бумаги в виде строк, граф (колонной, клеток), куда заносятся сведения о хозяйственных операциях с заранее отпечатанными в них реквизитами.

Реквизит (лат. - нужное, требуемое) — единая, неделимая, строго оговоренная часть документа.

Реквизиты подразделяются на:

1) Признанные реквизиты отображают объекты учета (наименование основных средств и др.);

2) Содержательные раскрывают характеристику объекта учета (сорт, размер и пр.)

Как факт подтверждения совершенной хозяйственной операции, первичный учетный документ должен быть составлен и принят к учету по форме, содержащейся в альбомах унифицированных форм первичной учетной документации межотраслевого значения, разработанных Госкомстатом РФ.

В остальных случаях, когда форма документов не представлена в этих альбомах, они приобретают правовую юридически доказательную силу наравне с унифицированными

1) наименование документа (доверенность складского учета материалов);

2) дата составления (дата, месяц, год);

3) наименование организации, от имени которой составлен документ;

4) содержание хозяйственной операции и в основном для ее совершения;

5) единица измерения (в натуральном, количественном и стоимостном измерении);

6) наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

7) личные подписи указанных лиц с расшифровкой

Исходя из специфики отдельных документов приведенные выше реквизиты могут быть расширены.

20. Классификация документов

На предприятиях совершаются самые разнообразные хозяйственные операции. Для их оформления применяются различные по форме и содержанию документы. Бухгалтерские документы классифицируются по следующим признакам:

1) По назначению документы делятся:

а) распорядительные документы содержат распоряжение о совершение определённых хозяйственных операций. Относятся:

- доверенность на получение ТМЦ- чек на получение наличных денег с расчётного счёта- платежное поручение на перечисление денежных сумм в банке в порядке безналичных расчётов- наряд на сдельную работу и др.

б) оправдательные (исполнительные) документы оформляют уже произведённые операции, то есть они подтверждают факт совершения операции. К таким документам относятся:- приёмные акты,- квитанции,- накладные, платёжные требования, ведомости

в) документы бухгалтерского оформления составляются работниками бухгалтерии, чтобы по данным распорядительных и оправдательных документов подготовить дальнейшие учётные записи, облегчить их. К ним относят:

накопительные ведомости распределения общепроизводственных и общехозяйственных расходов

- ведомости начисления амортизации

- другие справки и расчёты, составляемые бухгалтерией

г) комбинированные документы сочетают в себе признаки распорядительных, оправдательных и документов бухгалтерского оформления. Такие документы являются и

распоряжением на совершение конкретной хозяйственной операции и оформляют уже совершённую операцию.

2) По объёму отражения операций или по порядку формирования:

а) первичные б) сводные (- авансовый отчёт-ведомость распределения общепроизводственных и общехозяйственных расходов- товарный отчёт, кассовый отчёт МОЛ)

3) по степени охвата хозяйственныхоперации или поспособу использования:

а) разовые б накопительные

Накопительные документы составляют постепенно протяжении определённого периода (дня, месяца) для отражения однородных, систематически повторяющихся операций. Например, лимитно-заборная карта. На её основании отпускаются материалы со склада в производство. Она выписывается на каждый номенклатурный номер потребляемых цехом материалов и содержит данные о лимите отпуска этих материалов.

4) По количеству учётных записей:

а) однострочные (однопозиционные) б )многострочные(многопозиционные)

Однострочный документ отражает операцию прихода и расхода одного вида материалов.

Многострочный документ содержит несколько позиций, видов материальных ценностей (расчётно-платёжные ведомости, лимитно-заборные карты)

21. Организация документообороту на предприятии

Документооборот - это процесс движения документов, начиная от их составления, приёмки и обработки на всех стадиях и заканчивая сдачей их на хранение в архив. Регулируется Положением о документах и документообороте в бухгалтерском учёте.

Организация документооборота полностью лежит на главном бухгалтере предприятия. В его функции входит разработка правил документооборота и технология обработки учётной информации, представленных в виде графика документооборота.

График документооборота предназначен для осуществления систематического контроля

Виды проверок бухгалтерских документов

Как в процессе составления документов, так и после их выписки, бухгалтерия проверяет правильность оформления документов.

В процессе составления документов бухгалтерия осуществляет на их основании предварительный контроль учитываемых хозяйственных операций.

При проверке документов устанавливаются также правильность их оформления, наличие всех необходимых реквизитов, отсутствие исправлений, правильность указания даты составления документов

При арифметической проверке документов выясняется правильность указанных в документе натуральных и стоимостных показателей, суммирование отдельных показателей и подсчёт итогов.

Виды учётной обработки документов

Проверенные и принятые бухгалтерией документы подвергаются бухгалтерской обработке . Процесс обработки в бухгалтерии принятых от исполнителей документов включает три этапа:

1) таксировка (перевод натуральных и трудовых измерителей в обобщающий денежный измеритель)

2) группировка(Документы подбираются в пачки, однородные по экономическому содержанию зафиксированных в них хозяйственных операций

3) контировка(указание в первичном документе бухгалтерской записи, то есть корреспонденции счетов по конкретной хозяйственной операции, вытекающей из содержания документа)

После составления отчётности документах в переплетённом виде в папках передаются для хранения. Организации обязаны хранить первичные документы в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет.

22. Оценка и ее место в формировании информационной системы бухгалтерского учета

Оценка занимает определяющее место среди способов, формирующих содержание метода бухгалтерского учета. С ее помощью достигается стоимостное измерение и обобщение фактов хозяйственной деятельности экономического субъекта и тем самым становится возможным определить уровень эффективности принимаемых аппаратом управления решений.

Оценка есть способ выражения экономических событий в денежном выражении, либо - это пересчет натурального и трудового объема измерения в денежный.

Неправильное исчисление реальной оценки отдельных объектов учета дает неправильную интерпретацию фактов экономических событий. В последующем их обобщение может явиться результатом принятия неправильных решений управленческим персоналом предприятия.

Другие способы оценки зависят от видов имущества и обязательств. Основные средства наряду с первоначальной стоимостью учитываются по остаточной и восстановительной стоимости.

Расход производственных запасов разрешено оценивать одним из следующих методов:

- по себестоимости единицы запасов;- по средней себестоимости;- по себестоимости первых по времени закупок партий (ФИФО);

Бухгалтерский учет по валютным счетам организации ведется в рублях на основании пересчета иностранной валюты по курсу ЦБ РФ на дату совершения операции.

23. Калькуляция. Её виды и содержание

Калькуляция есть способ, обобщения затрат, выраженных в денежной форме, приходящихся на единицу продукции, конкретного вида работы, услуги. Посредством калькуляции исчисляется себестоимость, представляющая собой сумму всех затрат на производство продукции в стоимостном выражении. В учете объектом калькулирования признается продукт производства (деталь, изделие, группы однородных изделий, технологическая фаза (передел, производство), стадия и др.), то есть продукция разной степени готовности, виды работ и услуг.

Калькуляционная единица есть измеритель объекта калькулирования (кг, штука, тонна, гектар, рабочий день).

Различают нормативную, плановую (смежную) и фактическую (отчетную) калькуляцию. Нормативная, калькуляция исчисляется на начало отчетного периода и представляет собой величину затрат, которую предприятие израсходует на единицу выпускаемой продукции.

Плановая (сметная) калькуляция есть себестоимость каждого изделия, рассчитанная по отдельным калькуляционным статьям, размер которого предприятие намерено достичь к концу ответного периода, предварительно организационно-технические мероприятия.

считается, что величина плановой калькуляции себестоимости продукции должна быть ниже нормативной.

Фактическая (отчетная) калькуляция есть результат фактической величины издержек на конкретней вид продукции в отчетном периоде.

24. Инвентаризация как элемент метода б\у

Инвентаризация - это проверка имущества и обязательств организации путем подсчета, обмера, взвешивания. Она является способом уточнения показателей учета и последующего контроля за сохранностью имущества организации. Она представляет собой периодическую опись имущества и обязательств организации на определенную дату.

1. В зависимости от степени охвата проверкой имущества и обязательств:

а) полная (охватывает все без исключения виды имущества и обязательств организации);

б) частичная (охватывает один или несколько видов имущества и обязательств);

2. В зависимости от времени проведения:

а) текущая (проводится в момент совершения операции для проверки полноты поступающих МЦ);

6) перманентная (проводится по отдельным ТМЦ, на отдельных складах, когда их остается минимальное количество).

3. В зависимости от порядка назначения:

а) плановая (проводится в заранее установленные сроки);б) внезапная (при смене МОЛ, при поступлении жалоб).

Бухгалтерский учет основан на работе с документами. От его организации зависит качество учета. Рассмотрим, как построить систему обработки документов, чтобы исполнять требования закона и владеть достоверной информацией о финансово-хозяйственных операциях.

Бухгалтерский документ и правила его составления

Однако свободный выбор формы в данном случае не означает, что порядка документооборота в бухгалтерском учете вообще не существует. Есть перечень обязательных реквизитов, которые должен содержать в себе любой учетный документ. Точнее говоря — таких перечней два, в первом говорится о требованиях к первичным документам, а во втором — к сводным.

Эти списки во многом повторяют друг друга (п. 2 ст. 9 и п. 4 ст. 10 закона № 402-ФЗ), поэтому представим их в виде таблицы

Данные / вид документа

наименование формы и экономического субъекта

описание факта хозяйственной жизни

выражение указанного выше факта в натуральных или денежных единицах

сумма по отдельным объектам и по регистру в целом в денежном выражении

должности, ФИО и подписи ответственных лиц

Особой категорией сводных регистров можно считать отчеты. Форма этих документов всегда определена законом, а подача информации ориентирована на внешних пользователей.

Классификация бухгалтерских документов

Конечно, группировка учетных форм не ограничивается упомянутым выше разделением на первичные и сводные. Их классификация так же разнообразна, как и бизнес-процессы.

1. По назначению документы могут быть:

А. Распорядительными. Они отражают решение руководства осуществить какую-либо операцию (например, приказ).

Б. Оправдательные. Заполняются на основании произошедших фактов хозяйственной деятельности и являются основанием для бухгалтерских операций (например, накладная).

В. Бухгалтерского оформления. Этот вид документов носит вспомогательный характер и нужен для удобства при отражении операций в учете. Это могут быть различные сводные ведомости, калькуляции, справки и т.п.

Г. Комбинированные документы сочетают в себе характеристики нескольких типов.

2. По порядку заполнения документы бывают:

А. Разовые. Они отражают операцию, произошедшую в течение короткого времени. Это может быть отгрузка, выдача денег и т.п.

3. По содержанию хозяйственных операций документы могут отражать:

- оборот товарно-материальных ценностей;

- расчеты с контрагентами, персоналом, бюджетом и т.п.;

- движение денежных средств.

4. По месту заполнения документы могут быть:

А. Внутренние, которые не выходят за пределы организации. К ним относятся, например, все документы по расчетам с персоналом или накладные на внутреннее перемещение.

Б. Внешние документы либо поступают от других организаций, либо предназначены для отправки контрагентам (отгрузочные накладные, акты, счета-фактуры и т.п.).

5. По способу заполнения.

Ранее, когда информационные технологии только начинали свое распространение, было принято делить документы на заполняемые вручную и автоматически, т.е. с помощью бухгалтерских программ.

Организация документооборота

Ответственность за это, как и за учет в целом, несет руководитель организации (п. 1 ст. 7 закона № 402-ФЗ).

Любая учетная форма в организации проходит следующие этапы документооборота:

Пример схемы бухгалтерского документооборота в организации приведен ниже.

Правила хранения документации

Минимальный срок хранения бухгалтерских документов составляет 5 лет (ст. 29 закона № 402-ФЗ). Конкретные сроки по категориям документации приведены в п. 4.1 Перечня, утвержденного приказом Минкультуры России от 25.08.2010 № 558.

Сведения о доходах физических лиц должны храниться 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет. Реестры сведений о доходах физических лиц хранятся тоже 75 лет, а вот годовая бухгалтерская отчетность должна храниться постоянно. Требования к помещениям, предназначенным для хранения документов, приведены в п. 4.2 Основных правил, одобренных решением коллегии Росархива от 06.02.2002. В частности, архивное помещение должно быть пожаробезопасным, защищенным от затопления и иметь запасной выход.

Однако если проверяющие запросят бумажную копию документа, то предприятие должно будет распечатать его и заверить в установленном порядке.

Как исправлять ошибки

Общий порядок исправления неточностей в документе определен в п. 7 ст. 9 закона № 402-ФЗ. Закон говорит только о том, что корректировка должна быть датирована и заверена подписями лиц, ответственных за составление документа.

Иногда предприятия просто заменяют неверный документ на новый с уточненными данными. Формально они имеют на это право. Т.к. федерального стандарта в этой области на сегодня не существует, то в рамках документооборота бухгалтерии организация может применять собственные правила. Правда, Минфин в своих последних разъяснениях обращает внимание на то, что подобная замена в общем случае не предусмотрена законом (письмо Минфина РФ от 23.10.2017 № 03-03-10/69280).

Но для отдельных видов документов исправления не допускаются в принципе, поэтому их в любом случае придется заменять. В первую очередь речь идет обо всех формах, связанных с кассовыми и банковскими операциями (п. 16 Положения, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

Также на новый документ нужно заменить и ошибочно заполненный счет-фактуру (п. 7 Правил, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137). В этом случае сведения об исправлении нужно указать в строке 1а нового документа.

Но если документ с неверными данными уже попал на стол проверяющим, менять что-либо поздно. Тогда остается только надеяться, что искажения учета не будут слишком серьезными. Ведь если занижение сумм обязательных платежей из-за ошибок в бухучете превысит 10%, то виновные лица могут быть наказаны по ст. 15.11 КоАП РФ. К слову, штраф по ней достигает 20 тысяч рублей, а срок дисквалификации — 2 лет.

К самой же компании в любом случае будут предъявлены налоговые санкции в виде штрафа в размере 20% недоимки, а также пени.

Что делать в форс-мажорных ситуациях

Обнаруженная ошибка — не самое страшное. Гораздо печальнее, когда документ утрачен, еще хуже — если это коснулось значительного их количества. Причины могут быть самыми разными: халатность сотрудников, противоправные действия, стихийные бедствия и т.п.

В первую очередь необходимо оценить масштабы потерь, создав специальную комиссию. Если причиной является, например, пожар или кража, то нужно обязательно получить соответствующую справку в государственных органах.

В случае серьезных потерь для того, чтобы восстановить документацию и документооборот в бухгалтерском учете, может потребоваться помощь профессиональных консультантов .

Как оценить состояние документооборота в вашей компании

Когда мы ведем учет клиента, электронные копии всех его документов находятся в информационной базе. Поэтому при запросе налоговиков любые данные будут немедленно предоставлены. Но этим наше участие в проверке не ограничивается. Мы можем полностью взять на себя общение с проверяющими, вплоть до судебного разбирательства, если это потребуется (оплата за сопровождение проверки производится по отдельному тарифу).

Вывод

Организация документооборота в бухгалтерском и налоговом учете во многом определяет состояние бизнеса в целом.

Без налаженной системы работы с документами неизбежны постоянные сбои всех бизнес-процессов. А если такая компания попадет в поле зрения проверяющих, то вряд ли удастся избежать серьезных санкций.

Организация бухгалтерского документооборота при помощи аутсорсинговой компании — мудрое решение организаций, которые хотят иметь идеальный порядок в документах как в текущей работе, так и в случае проверок.

В современных условиях все управленческие решения опираются на информацию, которая содержится в служебном документе. Правильная работа с документами влияет на качество работы управленческого аппарата, организацию и трудовую культуру общения работников. Поэтому успех и эффективность управленческой деятельности во многом зависит от того, насколько профессионально организован документооборот и ведение документации.

В бухгалтерском учете для каждого документа существует свой документооборот — создание первичных учетных документов или получение их от других организаций, принятие их к учету, обработка, передача в архив.

С помощью организации документооборота можно повысить оперативность бухгалтерского учета, ускорить сроки составления бухгалтерской отчетности, а так же усилить контролирующие функции учета.

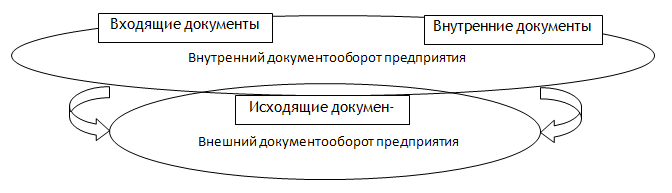

В зависимости от сферы обращения документов и их назначения, документооборот условно делят на внутренний и внешний. Первый состоит из внутренних документов, установленных на предприятии и входящих документов, поступивших на предприятие. Второй состоит из исходящих документов. Графически это можно показать на рисунке 1.

В организации документооборота выделяется пять основных этапов:

- Формирование первичного документа в момент совершения хозяйственной операции на основании требований законодательством, предъявляемых к оформлению документов;

- Предоставление документа в бухгалтерию, для контроля его актуальности и принятии его в полном объёме для учетной обработки;

Рисунок 1 — Схема документооборота организации

- Проверка бухгалтером принятых к учету документов по форме, по содержанию, а также арифметическая проверка.

- Обработка документа в бухгалтерии состоит из следующих этапов:

- Таксировка — денежная оценка хозяйственных операций, зафиксированных в документе. Некоторые принятые в бухгалтерию документы имеют только натуральные показатели, поэтому их необходимо перевести в денежный измеритель.

- Группировка — объединение документов по однородным признакам и за определенный период, т.е. подготовка сводных данных за определенный период. Например, кассовые документы группируются за каждый день по приходу и расходу, и отражаются в отчете кассира, или же приход и расход товарно-материальных ценностей, которые отражаются в отчете материально-ответственного лица.

- Контировка — в документе указывается взаимосвязь между счетами, т.е. проставляется корреспонденция счетов на самих документах на основании содержания хозяйственных операций.

- Подготовка и сдача документов в архив на хранение после составления по ним учетных регистров.

Первичные документы — это основная и наиболее важная составляющая в бухгалтерском документообороте. К первичным документам относятся товарные накладные, товарно-транспортные накладные, счета-фактуры, акты выполненных работ по форме КС-2 и КС-3, кассовые приходные и расходные ордера, банковские чеки, платежные поручения и прочие. Данные о хозяйственной операции, ее параметрах и содержании фиксируются оформлением первичных учетных документов, затем на их основании делаются проводки, заносятся записи в бухгалтерские регистры. На базе этих документов и ведется бухгалтерский учет.

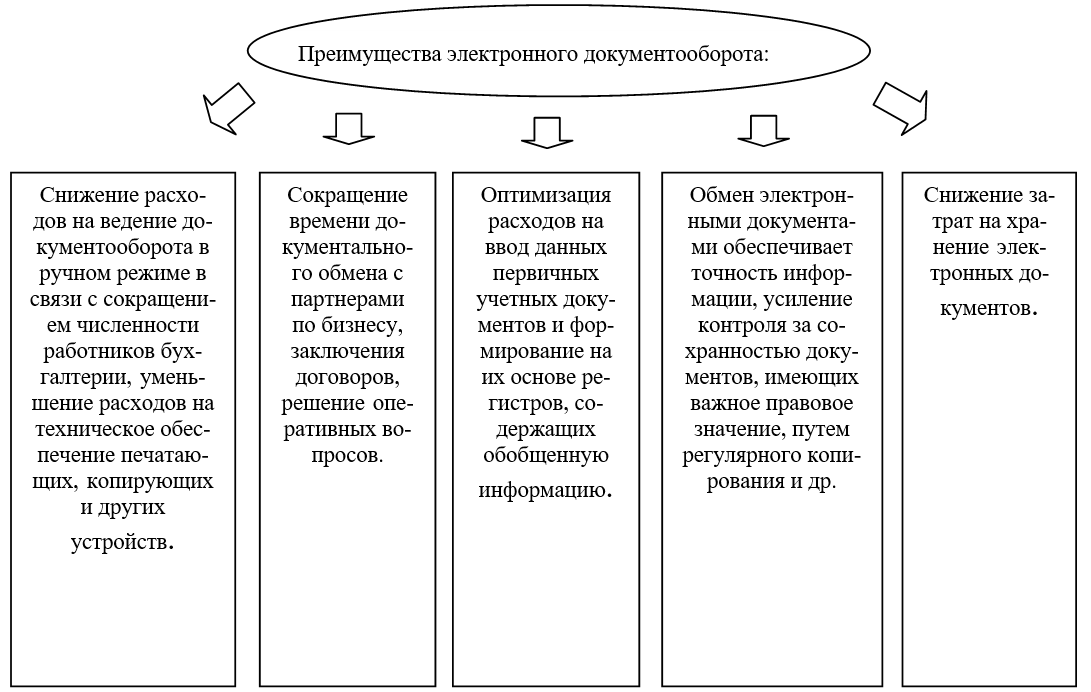

В настоящее время стремительной компьютеризации бухгалтерского учета и бухгалтерской отчетности многие организации переходят на электронный документооборот. В свою очередь и общение с контролирующими органами все чаще происходит виртуально.

Одновременно электронный документооборот позволяет оптимизировать взаимосвязь и взаимодействие между подразделениями организации, усилить контролирование за движением документов на всех стадиях их формирования и использования, упростить работу бухгалтерской службы. Преимущества электронного документооборота представлены на рисунке 2.

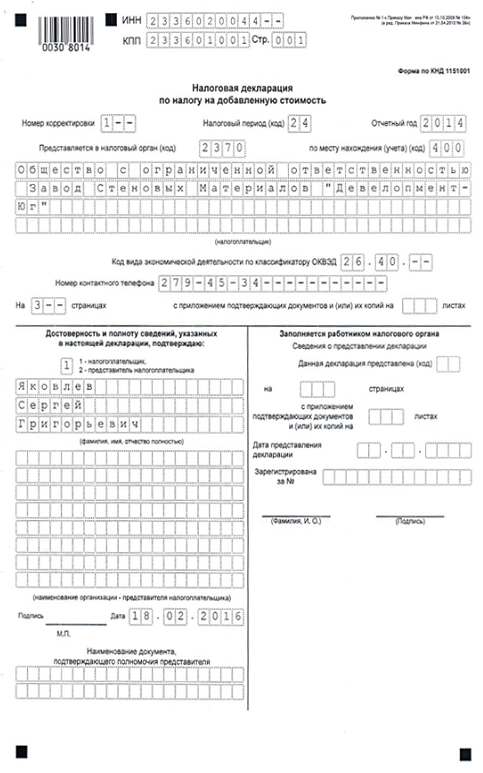

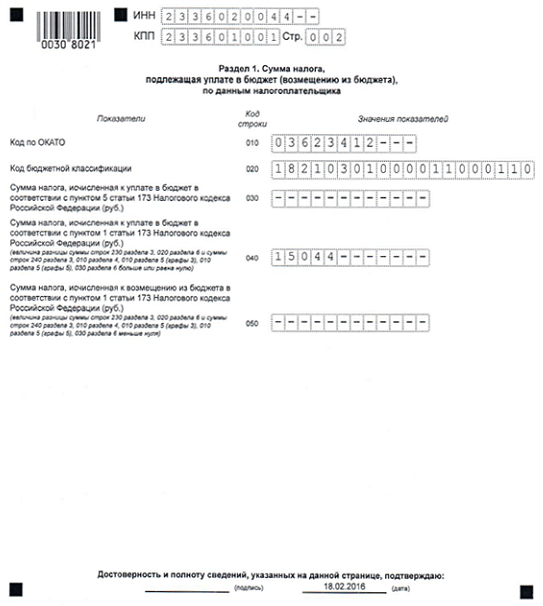

Сфера применения электронного документооборота постоянно расширяется и актуальность его организации повышается. Примером может служить обязательное представление в налоговые органы с 1 января 2015 года декларации по НДС. Требование о представлении декларации по НДС в электронной форме распространяется так же и на нулевые декларации, представляемые налогоплательщиками НДС. Образец декларации представлен на рисунке 3-5. Для подтверждения вычетов по НДС, при проведении камеральных проверок, налоговые органы в основном работают с копиями бумажных документов.

Поэтому можно передать копии документов в виде заверенных электронной подписью руководителя организации виртуальных образов. Основным условием является передача в электронной форме по установленному формату, утвержденному ФНС России.

Организациям не выгодно тратить время и бумагу на копирование документов, а налоговым органам предоставляется возможность быстрее получить аналогичный документ, соответствующий бумажной копии первичного документа.

При оформлении первичных документов в них должны содержаться подлинные данные, а создаваться они должны своевременно, т.е. в момент совершения операции, или по её окончании

Также при оформлении документов должна соблюдаться последовательность совершения хозяйственных операций.

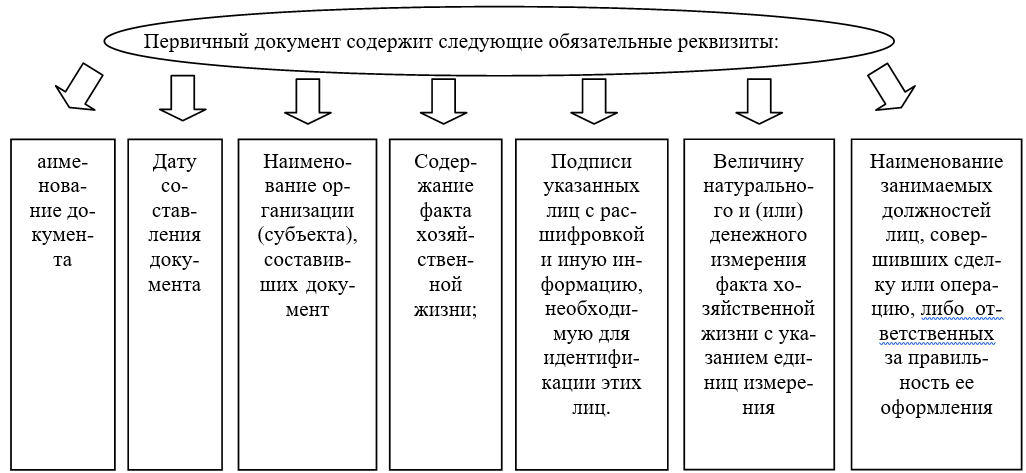

Обязательные реквизиты первичных документов представлены на рисунке 6.

Все первичные документы, которые поступают в бухгалтерию, должны подвергаться проверке для подготовки их к записям в регистры бухгалтерского учета.

Рисунок 3 — Образец заполнения декларации по НДС титульный лист

Рисунок 4 — Образец заполнения декларации по НДС раздел 2

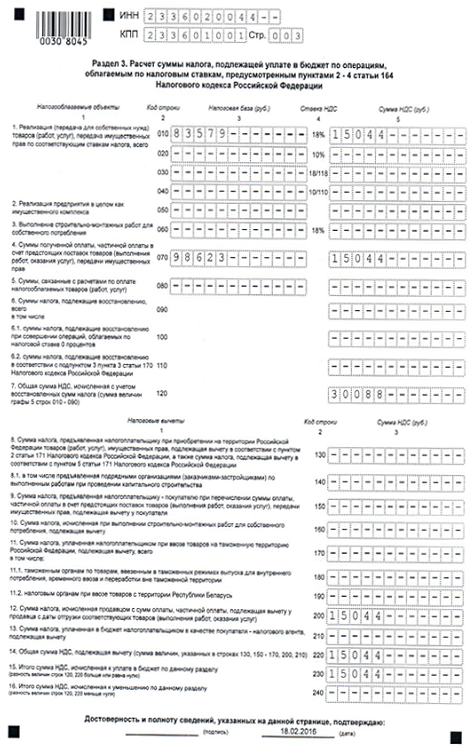

Рисунок 5 — Образец заполнения декларации по НДС раздел 3

Рисунок 6 — Обязательные реквизиты первичных документов

Проверка осуществляется следующими способами:

— проверка по существу;

Формальная проверка — с помощью нее происходит контроль заполнения обязательных реквизитов документа, перечисленных в части 2 статье 9 Закона № 402-ФЗ. Оформленный ненадлежащим образом документ налоговая инспекция может признать недействительным.

Проверка по существу (по содержанию) — устанавливает законность, правильность и целесообразность совершения хозяйственной операции.

Согласно правилам ведения бухгалтерского учета, первичные документы, противоречащие законодательству и установленному порядку прихода и расхода денежных средств, товарно-материальных и других ценностей, к исполнению не должны приниматься. Если у сотрудника бухгалтерской службы возникают сомнения в законности этой операции, то он должен сообщить об этом главному бухгалтеру.

Арифметическая проверка позволяет контролировать арифметические подсчеты сумм итогов, правильность отражения количественных и стоимостных показателей в первичных документах и бухгалтерских записях.

Встречная проверка — это сопоставление одних документов с другими. Например, расчетно-платежная ведомость по заработной плате с табелями отработанного времени.

Одним из основных принципов системы внутреннего контроля бухгалтерии является график документооборота. В нем описывается движение первичных документов на предприятии от момента их создания до момента передачи на хранение. Он помогает упорядочить документооборот в бухгалтерии — экономит рабочее время и нормализует работу в целом. В бухгалтерии он незаменим, так как для бухгалтеров принципиально важно сдать в определенные сроки отчетность в ПФР, ФСС, ФНС и прочие органы.

График документооборота обычно оформляется в виде схемы или перечня работ по созданию, проверке и обработке документов, которые выполняются каждым подразделением организации, а также всеми исполнителями. В нем указываются порядок обработки документов, учитывающий их требуемые объемы, виды, сроки и очередность выполнения. Пример графика документооборота показан в таблице 1.

При составлении графика должны соблюдаться следующие требования:

- Принимаемые бухгалтерией первичные учетные документы должны иметь все обязательные реквизиты;

- При приеме документов, бухгалтером проверяется правильность арифметических вычислений; документы должны быть оформлены в соответствии с требованиями законодательных и нормативных актов;

- Все исправления в документах должны быть заверены подписями лиц, ответственных за их составление, с указанием дат исправления;

- По любой сделке должны быть представлены все необходимые документы

Образец графика документооборота

| Наименование документа | Создание документа | Проверка и обработка документа | Передача документа в архив | ||||

| Количество экземпляров | Ответственный за оформление | Срок исполнения | Ответственный за проверку и обработку | Срок исполнения | Ответственный за пере-дачу | Срок исполнения ежегодно по всем | |

| Авансовый отчет | 1 | Подотчетное лицо- кассир | Не более 3 дней после получения | Бухгалтер | Ежедневно | Бухгалтерия | По истечении 3-х лет |

| Акт о списании объекта основных средств | 1 | Бухгалтер материального отдела | В момент списания объекта с учета | Главный бухгалтер; бухгалтер материального отдела | В день списания | Бухгалтерия | По истечении 3-х лет |

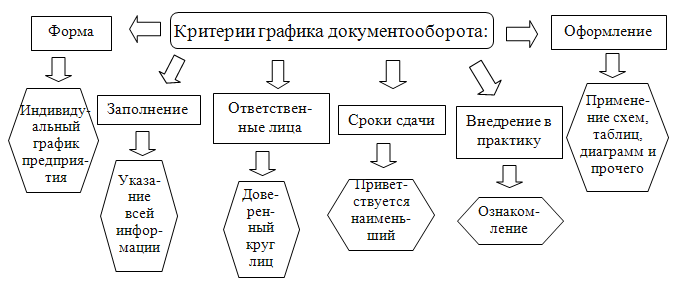

Критерии графика документооборота представлены на рисунке 7.

Рисунок 7 — Критерии графика документооборота

Функциональное назначение графика документооборота: ускорение процесса; повышение производительности труда; усиление контроля; повышение уровня автоматизации; повышение эффективности.

В настоящее время бухгалтерия становится одним из важнейших подразделений, определяющих финансовую стратегию фирмы и влияющих на развитие ее хозяйственной деятельности. Продуктом труда работников бухгалтерии являются многочисленные виды документов это — финансовые, расчетно-денежные, первичные учетные, отчетно-статистические, организационно-распорядительные. Важным направлением улучшения работы любой бухгалтерии является совершенствование организации и ведение документооборота в этом подразделении.

Читайте также: