Эффект финансового рычага это шпора

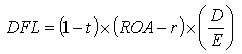

Эффект финансового рычага это показатель, отражающий изменение рентабельности собственных средств, полученное благодаря использованию заемных средств и рассчитывается по следующей формуле:

где,

DFL - эффект финансового рычага, в процентах;

t - ставка налога на прибыль, в относительной величине;

ROA - рентабельность активов (экономическая рентабельность по EBIT) в %;

r - ставка процента по заемному капиталу, в %;

D - заемный капитал;

E - собственный капитал.

Эффект финансового рычага проявляется в разности между стоимостью заемного и размещенного капиталов, что позволяет увеличить рентабельность собственного капитала и уменьшить финансовые риски.

Положительный эффект финансового рычага базируется на том, что банковская ставка в нормальной экономической среде оказывается ниже доходности инвестиций. Отрицательный эффект (или обратная сторона финансового рычага) проявляется, когда рентабельность активов падает ниже ставки по кредиту, что приводит к ускоренному формированию убытков.

Кстати, общераспространенная теория гласит что, ипотечный кризис США был проявлением отрицательного эффекта финансового рычага. При запуске программы нестандартного ипотечного кредитования ставки по кредитам были низкими, цены же на недвижимость росли. Малообеспеченные слои населения были вовлечены в финансовые спекуляции, поскольку практически единственной возможностью вернуть кредит для них была продажа подорожавшего жилья. Когда цены на жилье поползли вниз, а ставки по кредитам в связи с увеличивающимися рисками поднялись (рычаг начал генерировать не прибыль, а убытки), пирамида рухнула.

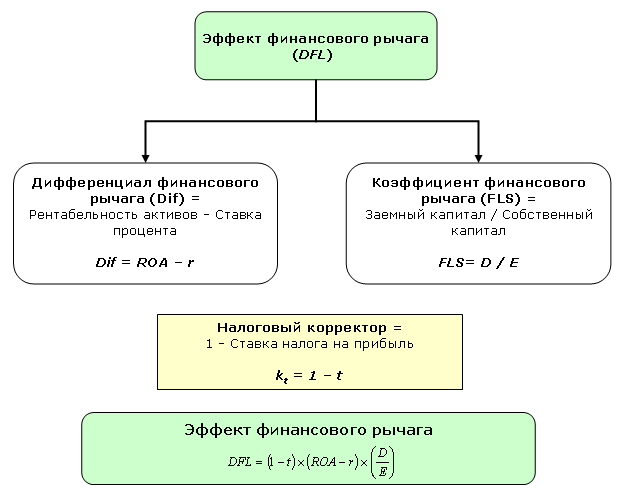

Составляющие эффекта финансового рычага представлены на нижеприведенном рисунке:

Как видно из рисунка эффект финансового рычага (DFL) представляет собой произведение двух составляющих, скорректированное на налоговый коэффициент (1 - t), который показывает в какой степени проявляется эффект финансового рычага в связи с различным уровнем налога на прибыль.

Одной из основных составляющих формулы выступает так называемый дифференциал финансового рычага (Dif) или разница между рентабельностью активов компании (экономической рентабельностью), рассчитанной по EBIT, и ставкой процента по заемному капиталу:

где,

r - ставка процента по заемному капиталу, в %;

ROA - рентабельность активов (экономическая рентабельность по EBIT) в %.

Дифференциал финансового рычага является главным условием, образующим рост рентабельности собственного капитала. Для этого необходимо, чтобы экономическая рентабельность превышала процентную ставку платежей за пользование заемными источниками финансирования, т.е. дифференциал финансового рычага должен быть положительным. Если дифференциал станет меньше нуля, то эффект финансового рычага будет действовать только во вред организации.

Второй составляющей эффекта финансового рычага выступает коэффициент финансового рычага (плечо финансового рычага – FLS), характеризующий силу воздействия финансового рычага и определяемый как отношение заемного капитала (D) к собственному капиталу (E):

Таким образом, эффект финансового рычага складывается из влияния двух составляющих: дифференциала и плеча рычага.

Дифференциал и плечо рычага тесно взаимосвязаны между собой. До тех пор, пока рентабельность вложений в активы превышает цену заемных средств, т.е. дифференциал положителен, рентабельность собственного капитала будет расти тем быстрее, чем выше соотношение заемных и собственных средств. Однако по мере роста доли заемных средств растет их цена, начинает снижаться прибыль, в результате падает и рентабельность активов и, следовательно, возникает угроза получения отрицательного дифференциала.

По оценкам экономистов на основании изучения эмпирического материала успешных зарубежных компаний, оптимально эффект финансового рычага находится в пределах 30–50% от уровня экономической рентабельности активов (ROA) при плече финансового рычага 0,67-0,54. В этом случае обеспечивается прирост рентабельности собственного капитала не ниже прироста доходности вложений в активы.

Эффект финансового рычага способствует формированию рациональной структуры источников средств предприятия в целях финансирования необходимых вложений и получения желаемого уровня рентабельности собственного капитала, при которой финансовая устойчивость предприятия не нарушается.

Используя выше приведенную формулу, произведем расчет эффекта финансового рычага.

| Показатели | Eд. изм. | Величина |

|---|---|---|

| Собственный капитал | тыс. руб. | 45 879,5 |

| Заемный капитал | тыс. руб. | 35 087,9 |

| Итого капитал | тыс. руб. | 80 967,4 |

| Операционная прибыль | тыс. руб. | 23 478,1 |

| Ставка процента по заемному капиталу | % | 12,5 |

| Сумма процентов по заемному капиталу | тыс. руб. | 4 386,0 |

| Ставка налога на прибыль | % | 24,0 |

| Налогооблагаемая прибыль | тыс. руб. | 19 092,1 |

| Сумма налога на прибыль | тыс. руб. | 4 582,1 |

| Чистая прибыль | тыс. руб. | 14 510,0 |

| Рентабельность собственного капитала | % | 31,6% |

| Эффект финансового рычага (DFL) | % | 9,6% |

Расчет эффекта финансового рычага (скачать)

Результаты вычислений, представленные в таблице, показывают, что посредством привлечения заемного капитала организация получила возможность увеличения рентабельности собственного капитала на 9,6%.

Финансовый рычаг характеризует возможность повышения рентабельности собственного капитала и риск потери финансовой устойчивости. Чем выше доля заемного капитала, тем выше чувствительность чистой прибыли к изменению балансовой прибыли. Таким образом, при дополнительном заимствовании может возрасти рентабельность собственного капитала при условии:

если ROA > i, то ROE > ROA и ΔROE = (ROA - i) * D/E

Следовательно, целесообразно привлекать заемные средства, если достигнутая рентабельность активов, ROA превышает процентную ставку за кредит, i. Тогда увеличение доли заемных средств позволит повысить рентабельность собственного капитала. Однако при этом необходимо следить за дифференциалом (ROA - i), так как при увеличении плеча финансового рычага (D/E) кредиторы склонны компенсировать свой риск повышением ставки за кредит. Дифференциал отражает риск кредитора: чем он больше, тем меньше риск. Дифференциал не должен быть отрицательным, и эффект финансового рычага оптимально должен быть равен 30 - 50% от рентабельности активов, так как чем сильнее эффект финансового рычага, тем выше финансовый риск невозврата кредита, падения дивидендов и курса акций.

Уровень сопряженного риска характеризует операционно-финансовый рычаг. Операционно-финансовый рычаг наряду с позитивным эффектом увеличения рентабельности активов и собственного капитала в результате роста объема продаж и привлечения заемных средств отражает также риск снижения рентабельности и получения убытков.

Автор работы: Пользователь скрыл имя, 10 Июня 2013 в 08:12, шпаргалка

1. Содержание финансового менеджмента и его место в системе управления организацией. Современная парадигма финансового менеджмента.

2. Базовые концепции, принципы, методы и показатели финансового менеджмента.

3. Концепция агентских отношении в финансовом менеджменте и сглаживании конфликтов между собственниками и менеджментом организации.

23. Банкротство и инструментарий антикризисного управления в системе финансового менеджмента

Оценка эффективности управления собственными капиталами предприятия также может быть одним из важнейших параметров, который рассматривается инвесторами при принятии решения о выделении денежных средств определенному предприятию.

- Эффект финансового рычага: сущность, направления использования, критерии принятия управленческих решений.

При использовании заемных средств предприятия получают прибыль, которая может быть больше или меньше платы за кредит.

Финансовый рычаг - это возможность увеличить прибыль путем использования заемных средств.

Он определяет влияние (положительное или отрицательное) заемных средств на доходность предприятия.

Финансовый рычаг используется как инструмент регулирования пропорций между заемными и собственными средствами с целью повышения рентабельности собственных средств. Для расчета финансового рычага необходим показатель прибыли, который отсутствует в Российской бухгалтерской отчетности. Это прибыль до вычета издержек по кредитам и налога на прибыль.

Его можно получить расчетным путем, назовем его прибыль расчетная.

Прасч. = Пдо налогообложения + И кр., где И кр. - издержки по кредитам, включенные в операционные расходы.

Показатель рентабельности активов, рассчитанный по расчетной прибыли, назовем экономическая рентабельность активов.

Существует 2 способа расчета финансового рычага (левериджа):

1. Эффект финансового рычага (ЭФР)– это приращение к рентабельности собственных средств, получаемое за счет использования кредита, несмотря на его возвратность и платность.

ЭФР имеет 2 составляющие:

-дифференциал –эффект возникает из-за разницы между отдачей заемных средств ( экономической рентабельностью активов) и их стоимостью ( средней расчетной ставкой процента).

СРСП = (И кр. / Заемный капитал) * 1 %

Дифференциал - это разница между экономической рентабельностью активов и средней расчетной ставкой процента с учетом налогообложения.

Диф. = (1 – Сн ) ( ЭРА– СРСП), где

Сн - ставка налога на прибыль, выраженная в долях единицы.

-плечо рычага, характеризует силу воздействия финансового рычага. Это соотношение между заемными и собственными средствами.

ЭФР = (1 – Сн) ( ЭРА – СРСП) * (ЗК / СК)

С помощью формулы эффекта финансового рычага можно определить, какова эффективность использования заемных средств и каков риск, связанный с их привлечением.

Дифференциал рычага характеризует риск утраты платежеспособности.

Дифференциал может быть отрицательным, это значит, что отдача от использования средств меньше, чем их стоимость.

Плечо рычага характеризует риск утраты финансовой устойчивости.

С помощью этой формулы кредитор может оценить кредитоспособность заемщика. Дифференциал характеризует риск невозврата процентов по кредиту. Плечо рычага характеризует риск невозврата кредита.

Очень важное условие: при решении вопросов, связанных с привлечением и предоставлением кредитов помощью формулы ЭФР, из расчетов нужно исключить кредиторскую задолженность ( пассив взять без кредиторской задолженности, а актив - за вычетом кредиторской задолженности.) КЗ призвана решить текущие финансовые задачи и ее использование для предприятия бесплатно, поэтому в данном случае она искажает картину соотношения собственных и заемных средств.

2.Финансовый леверидж определяется как процентное изменение чистой прибыли на акцию, возникающее при данном процентном изменении расчетной прибыли, т.е. показывает, во сколько раз темпы изменения чистой прибыли на акцию превышают темпы изменения прибыли расчетной.

Определить финансовый леверидж можно по формуле:

ФЛ = П расч. / ( П расч. – И кр.)

Чем показатель больше, тем выше финансовый риск, связанный с предприятием.

- возрастает риск невозмещения кредита с процентами для кредитора

- возрастает риск падения дивиденда и курса акций для собственника.

- Теории дивидендной политики. Распределение прибыли и дивидендная политика предприятия.

Существуют три теории обоснования оптимальной дивидендной политики.

1 Иррелевантности дивидендов. Данная теория разработана Ф. Модильяни и М. Миллером. Они доказывали, что величина дивидендов не влияет на изменение совокупного богатства акционеров, которое определяется способностью предприятия генерировать прибыль, и в большей степени зависит от правильности инвестиционной политики, нежели от того, в какой пропорции прибыль подразделяется на выплаченную (в виде дивидендов) и реинвестированную. Иными словами, оптимальной дивидендной политики как фактора повышения стоимости предприятия не существует в принципе.

2 Существенности дивидендной политики. Представители данной теории – М. Гордон и Дж. Линтер. Состоит она в том, что инвесторы предпочитают текущие дивиденды доходам, лишь потенциально возможным в будущем, в том числе и возможному приросту акционерного капитала. Текущие дивидендные выплаты уменьшают уровень неопределенности инвесторов относительно целесообразности и выгодности инвестирования в данную компанию, т. е., увеличивая долю прибыли, направляемую на дивиденды, можно способствовать повышению рыночной стоимости предприятия.

3 Налоговой дифференциации. Представители данной теории – Р. Литеценбергер и К. Рамасвами. Суть теории состоит в том, что для акционеров приоритетное значение имеет не дивидендная доходность, а капитализированная доходность. Объяснение этому достаточно очевидно: доход от капитализации облагался налогом по меньшей ставке, чем полученные дивиденды.

Если в соответствии с данной теорией два предприятия различаются лишь в способах распределения прибыли, то акционеры предприятия, имеющего относительно высокий уровень дивидендов, должны требовать повышенный доход на акцию, чтобы компенсировать потери в связи с повышенным налогообложением. Таким образом, предприятию невыгодно платить высокие дивиденды, а его рыночная стоимость максимизируется при относительно низкой доле дивидендов в прибыли.

Известны следующие виды дивидендной политики.

1 Остаточная. Если денежные средства, необходимые для реализации выгодных проектов, превышают размер располагаемого нового капитала, то дивиденды не выплачиваются, а вся чистая прибыль реинвестируется. Если денежные средства меньше, чем располагаемый размер нового капитала, то дивиденды выплачиваются по остаточному принципу.

2 Фиксированного дивидендного выхода. Предприятия могут устанавливать оптимальное значение дивидендного выхода и придерживаться его. Но так как величина чистой прибыли варьируется по годам, то денежное выражение дивидендных выплат тоже будет различно.

3 Снижающихся дивидендов на акцию и остаточного подхода к нераспределенной прибыли.

4 Выплаты дивидендов акциями. Эта политика может проводиться как при неблагополучном финансовом состоянии, так и при временном недостатке финансовых средств для реализации инвестиционных программ при общей финансовой устойчивости.

5 Выкупа собственных акций, что означает использование чистой прибыли на выплаты владельцам капитала и, следовательно, может рассматриваться как дивидендная политика, альтернативная денежным выплатам дивиденда.

В процессе формирования политики распределения прибыли предприятия решаются следующие задачи:

· обеспечение получения собственниками необходимой нормы прибыли на инвестированный капитал;

· обеспечение приоритетных целей стратегического развития предприятия за счет капитализируемой части прибыли;

· обеспечение стимулирования трудовой активности и дополнительной социальной защиты персонала;

· обеспечение формирования в необходимых размерах резервного и других фондов предприятия.

С учетом реализации этих основных задач осуществляется непосредственное распределение прибыли предприятия. Процесс этого распределения базируется на следующих принципах:

1 Связь политики распределения прибыли с общей политикой управления прибылью предприятия. Цель и задачи политики распределения прибыли должны полностью соответствовать целям и задачам общей политики управления ею, т.к. распределение прибыли отчетного периода представляет собой одновременно процесс обеспечения условий формирования прибыли предстоящего периода.

2 Приоритетность учета интересов и менталитета собственников предприятия. Прибыль, формируемая предприятием и остающаяся в его распоряжении после уплаты налогов, принадлежит его собственникам, поэтому в процессе ее распределения приоритетность направлений ее использования определяется ими. Менталитет собственников может быть направлен на получение высокого текущего дохода или на обеспечение высоких темпов прироста инвестируемого капитала, определяя главную пропорцию распределения прибыли – между потребляемой и капитализируемой ее частями. Эти пропорции могут меняться во времени в связи с изменением внешних и внутренних условий деятельности предприятия.

3 Стабильность политики распределения прибыли. Базовые принципы распределения прибыли, положенные в основу разработки ее политики, должны носить долговременный характер. Соблюдение этого принципа особенно важно в процессе действия крупных акционерных компаний с большим количеством акционеров (это позволяет таким акционерам принимать обоснованные инвестиционные решения).

5 Оценка эффективности разработанной политики распределения прибыли. Такая оценка проводится с использованием следующих основных показателей: коэффициента капитализации прибыли; коэффициента дивидендных выплат; коэффициента участия персонала в прибыли и др.

Дивидендная политика - составная часть общей политики управления прибылью, связанная с распределением прибыли в акционерных обществах.

Цель дивидендной политики – разработка оптимальной пропорции между потреблением прибыли собственниками и реинвестированием её в активы предприятия по критерию максимизации рыночной стоимости предприятия.

Значение дивидендной политики:

1 оказывает влияние на финансовую программу и бюджет капиталовложений организации;

2 воздействует на движение денежных средств организации;

3 влияет на отношения организации с её инвесторами;

4 способствует сокращению или увеличению акционерного капитала.

Дивиденды- денежный доход акционеров, получаемый в соответствии с долей его вклада в общую сумму собственного капитала предприятия. Выбор варианта дивидендной политики предполагает решение двух ключевых вопросов:

-влияет ли величина дивидендов на изменение совокупного богатства акционеров;

-если да то какова должна быть их оптимальная величина.

Виды дивидендной политики:

1 Теория безотносительных дивидендов (пассивная роль дивидендов). Если дивидендная политика не оказывает влияние ни на цену компании, ни на стоимость её капитала, то говорят, что дивидендная политика безотносительна. Авторами теории являются Мертон Миллер и Франко Модильяни (ММ);

Этап решения проблемы представляет собой с последовательность действий следующего содержания: Шаг 1. Прогноз отчета о прибыли на планируемый год. Шаг 2. Прогноз баланса предприятия на планируемый год. Шаг 3. Принятие решения об источниках дополнительного финансирования (на этом этапе потребуется итеративный пересчет основных показателей баланса и отчета о прибыли). Шаг 4. Анализ основных финансовых показателей.

Принятие решения об источниках дополнительного финансирования – это процедура выбора между собственными и заемными средствами.

К собственным средствам относят: акционерный капитал; нераспределенная прибыль;

К заемным средствам относятся банковская ссуда, кредитные ценные бумаги (векселя), торговый кредит, толлинг (давальческое сырье), просроченная задолженность поставщикам, факторинг (продажа дебиторской задолженности).

Решения об источниках принимаются на основе условий финансирования, состояния компании и состояния финансового рынка.

Анализ основных финансовых показателей. Финансовые показатели рассчитываются, чтобы контролировать и балансировать пропорции собственных и заемных средств, а так же определять эффективность выбранных источников финансирования и их влияние на эффективность деятельности компании в целом. Если обнаруживается, что предприятие имеет финансовые показатели ниже уровня средних по отрасли, то это должно восприниматься как неудовлетворительное планирование деятельности предприятия.

26.Финансовый леверидж. Эффект финансового рычага.

Процесс оптимизации структуры активов и пассивов предприятия с целью увеличения прибыли в финансовом анализе получил название левериджа. Различают три вида левериджа: производственный, финансовый и производственно-финансовый.

Финансовый рычаг (финансовый леверидж) — это отношение заемного капитала компании к собственным средствам, он характеризует устойчивость компании. Чем меньше финансовый рычаг, тем устойчивее положение. С другой стороны, заемный капитал позволяет увеличить коэффициент рентабельности собственного капитала, т.е. получить дополнительную прибыль на собственный капитал.

Идея финансового рычага по американской концепции заключается в оценке уровня риска по колебаниям чистой прибыли, вызванным постоянной величиной затрат предприятия по обслуживанию долга. Его действие проявляется в том, что любое изменение операционной прибыли (прибыли до уплаты процентов и налогов) порождает более существенное изменение чистой прибыли. Количественно эта зависимость характеризуется показателем силы воздействия финансового рычага (СВФР):

Интерпретация коэффициента силы воздействия финансового рычага: он показывает, во сколько раз прибыль до вычета процентов и налогов превосходит чистую прибыль. Нижней границей коэффициента является единица. Чем больше относительный объем привлеченных предприятием заемных средств, тем больше выплачиваемая по ним сумма процентов, выше сила воздействия финансового рычага, более вариабельна чистая прибыль. Таким образом, повышение доли заемных финансовых ресурсов в общей сумме долгосрочных источников средств, что по определению равносильно возрастанию силы воздействия финансового рычага, при прочих равных условиях, приводит к большей финансовой нестабильности, выражающейся в меньшей предсказуемости величины чистой прибыли. Поскольку выплата процентов, в отличие, например, от выплаты дивидендов, является обязательной, то при относительно высоком уровне финансового рычага даже незначительное снижение полученной прибыли может иметь неблагоприятные последствия по сравнению с ситуацией, когда уровень, финансового рычага невысок.

Чем выше сила воздействия финансового рычага, тем более нелинейный характер приобретает связь между чистой прибылью и прибылью до вычета процентов и налогов. Незначительное изменение (возрастание или убывание) прибыли до вычета процентов и налогов в условиях высокого финансового рычага может привести к значительному изменению чистой прибыли.

Возрастание финансового рычага сопровождается повышением степени финансового риска предприятия, связанного с возможным недостатком средств для выплаты процентов по ссудам и займам. Для двух предприятий, имеющих одинаковый объем производства, но разный уровень финансового рычага, вариация чистой прибыли, обусловленная изменением объема производства, неодинакова -- она больше у предприятия, имеющего более высокое значение уровня финансового рычага.

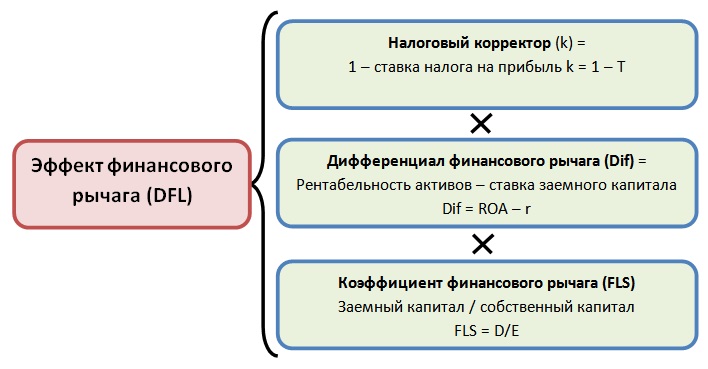

Европейская концепция финансового рычага характеризуется показателем эффекта финансового рычага, отражающим уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств. Такой способ расчета широко используется в странах континентальной Европы (Франция, Германия и др.).

Эффект финансового рычага (ЭФР) показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств в оборот предприятия и рассчитывается по формуле:

где Нп -- ставка налога на прибыль, в долях ед.;

Рп -- рентабельность активов (отношение суммы прибыли до уплаты процентов и налогов к среднегодовой сумме активов), в долях ед.;

Цзк -- средневзвешанная цена заемного капитала, в долях ед.;

ЗК -- среднегодовая стоимость заемного капитала; СК -- среднегодовая стоимость собственного капитала.

В приведенной формуле расчета эффекта финансового рычага три составляющие:

¦ налоговый корректор финансового рычага (l-Нп), который показывает, в какой степени проявляется эффект финансового рычага в связи с различным уровнем налогообложения прибыли;

¦ дифференциал финансового рычага (ра-Ц,к), характеризущий разницу между рентабельностью активов предприятия и средневзвешенной расчетной ставкой процента по ссудам и займам;

¦ плечо финансового рычага ЗК/СК

величина заемного капитала в расчете на рубль собственного капитала предприятия. В условиях инфляции формирование эффекта финансового рычага предлагается рассматривать в зависимости от темпов инфляции. Если сумма задолженности предприятия и процентов по ссудам и займам не индексируются, эффект финансового рычага увеличивается, поскольку обслуживание долга и сам долг оплачиваются уже обесцененными деньгами:

где i -- характеристика инфляции (инфляционный темп прироста цен), в долях ед.

В процессе управления финансовым рычагом налоговый корректор может быть использован в случаях:

¦ если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения;

¦ если по отдельным видам деятельности предприятие использует льготы по налогу на прибыль;

¦ если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли, а также в зарубежных странах.

В этих случаях, воздействуя на отраслевую или региональную структуру производства и, соответственно, на состав прибыли по уровню ее налогообложения, можно, снизив среднюю ставку налогообложения прибыли, уменьшить воздействие налогового корректора финансового рычага на его эффект (при прочих равных условиях).

Дифференциал финансового рычага является условием возникновения эффекта финансового рычага. Положительный ЭФР возникает в тех случаях, если рентабельность совокупного капитала (Ра) превышает средневзвешенную цену заемных ресурсов (Цзк)

Разность между доходностью совокупного капитала и стоимостью заемных средств позволит увеличить рентабельность собственного капитала. При таких условиях выгодно увеличивать плечо финансового рычага, т.е. долю заемных средств в структуре капитала предприятия. Если Ра 27.Финансовый менеджмент как система управления. Субъекты и объекты финансового менеджмента.

Финансовый менеджмент как система управления состоит из двух подсистем: управляемой подсистемы, или объекта управления, и управляющей подсистемы, или субъекта управления.

Рисунок 1. Общая схема финансового менеджмента

Объектом управления в финансовом менеджменте является совокупность условий осуществления денежного потока, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений между хозяйствующими субъектами и их подразделениями в хозяйственном процессе.

Субъект управления ― это специальная группа людей (финансовая дирекция как аппарат управления, финансовый менеджер как управляющий), которая посредством различных форм управленческого воздействия осуществляет целенаправленное функционирование объекта.

Во-первых, любой объект управления, любой процесс представляют собой систему. Под системой понимается совокупность взаимодействующих элементов, составляющих целостное образование. Финансовая система входит в социально-экономическую систему. Главным свойством социально-экономической системы является то, что в ее основе лежат интересы людей. Совокупность общественных, коллективных и личных интересов влияет на состояние системы и процесс ее развития. Любая система состоит из элементов. Под элементом системы понимается такая подсистема, которая в условиях данного исследования (наблюдения и его цели) представляется неделимой, не подлежит дальнейшему расчленению на составляющие. Следовательно, элемент всегда является структурной частью любой системы. Каждому элементу присущи различные свойства. Основными свойствами элемента системы являются следующие:Элемент системы выполняет только ему присущую функцию, которая не повторяется другими элементами данной системы.Элемент обладает способностью взаимодействовать с другими элементами и интегрировать с ними. Это является признаком целостности системы.Элемент тесно связан с другими элементами своей системы.Свойства элементов финансовой системы позволяют вывести общее правило финансового менеджмента: всегда надо стремиться к финансовой устойчивости систем в целом, а не тех или иных ее элементов, подсистем.

Рассмотрим финансовый рычаг предприятия, экономический смысл, формулу расчета эффекта финансового рычага и пример его оценки для компании ОАО “Русгидро”.

Финансовый рычаг предприятия (аналог: кредитное плечо, кредитный рычаг, финансовый леверидж, leverage) – показывает, как использование заемного капитала предприятия влияет на величину чистой прибыли. Финансовый рычаг является одним из ключевых понятий финансового и инвестиционного анализа предприятия. В физике использование рычага позволяет, прикладывая меньшие усилия поднять больший вес. Аналогичный принцип действия и в экономике для финансового рычага, который позволяет, прилагая меньшее количество усилий увеличить размер прибыли.

Цель использования финансового рычага заключается в увеличении прибыли предприятия за счет изменения структуры капитала: долей собственных и заемных средств. Необходимо отметить, что увеличение доли заемного капитала (краткосрочных и долгосрочных обязательств) предприятия приводит к снижению ее финансовой независимости. Но в тоже время с увеличением финансового риска предприятия увеличивается и возможность получения большей прибыли.

Финансовый рычаг. Экономический смысл

Эффект финансового рычага объясняется тем, что привлечение дополнительных денежных средств позволяет повысить эффективность производственно-хозяйственной деятельности предприятия. Ведь привлекаемый капитал может быть направлен на создание новых активов, которые увеличат как денежный поток, так и чистую прибыль предприятия. Дополнительный денежный поток приводит к увеличению стоимости предприятия для инвесторов и акционеров, что является одной из стратегических задач для собственников компании.

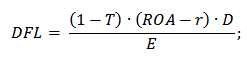

Эффект финансового рычага. Формула расчета

Эффект финансового рычага представляет собой произведение дифференциала (с налоговым корректором) на плечо рычага. На рисунке ниже показана схема ключевых звеньев формирования эффекта финансового рычага.

Если расписать три показателя, входящих в формулу то она будет иметь следующий вид:

DFL – эффект финансового рычага;

T – процентная ставка налога на прибыль;

ROA – рентабельность активов предприятия;

r – процентная ставка по привлеченному (заемному) капиталу;

D – заемный капитал предприятия;

Е – собственный капитал предприятия.

Итак, разберем более подробно каждый из элементов эффекта финансового рычага.

Налоговый корректор показывает как влияет изменение ставки налога на прибыль на эффект финансового рычага. Налог на прибыль платят все юридические лица РФ (ООО, ОАО, ЗАО и т.д.), и его ставка может изменяться в зависимости от рода деятельности организации. Так, например, для малых предприятий занятых в жилищно-коммунальной сфере итоговая ставка налога на прибыль составит 15,5%, тогда как ставка налога на прибыль без поправок составляет 20%. Минимальная ставка налога на прибыль по закону не может быть ниже 13,5%.

Дифференциал финансового рычага (Dif) представляет собой разницу между рентабельностью активов и ставки по заемному капиталу. Для того чтобы эффект финансового рычага был положителен необходимо чтобы рентабельность собственного капитала была выше, чем проценты по кредитам и ссудам. При отрицательном финансовом рычаге предприятие начинает терпеть убытки, потому что не может обеспечить эффективность производства выше, чем плата за заемный капитал.

Значение дифференциала

Комментарии

Коэффициент финансового рычага (аналог: плечо финансового рычага) показывает, какую долю в общей структуре капитала предприятия занимают заемные средства (кредиты, ссуды и др. обязательства), и определяет силу влияния заемного капитала на эффект финансового рычага.

Оптимальный размер плеча для эффекта финансового рычага

На основе эмпирических данных был рассчитан оптимальный размер плеча (соотношения заемного и собственного капитала) для предприятия, который находится в диапазоне от 0,5 до 0,7. Это говорит о том, что доля заемных средств в общей структуре предприятия составляет от 50% до 70%. При повышении доли заемного капитала увеличиваются финансовые риски: возможность потери финансовой независимости, платежеспособности и риска банкротства. При размере заемного капитала меньше 50%, предприятие упускает возможность увеличения прибыли. Оптимальным размером эффекта финансового рычага считается величина равная 30-50% от рентабельности активов (ROA).

Одной из формул расчета эффекта финансового рычага является превышение рентабельности капитала (ROA, Return on Assets) над рентабельностью собственного капитала (ROE, Return on Equity). Рентабельность капитала (ROA) показывает прибыльность использования предприятием, как собственного капитала, так и заемного капитала, тогда как ROE отражает только эффективность собственного. Формула расчета будет иметь следующий вид:

где:

DFL – эффект финансового рычага;

ROA – рентабельность капитала (активов) предприятия;

ROE – рентабельность собственного капитала

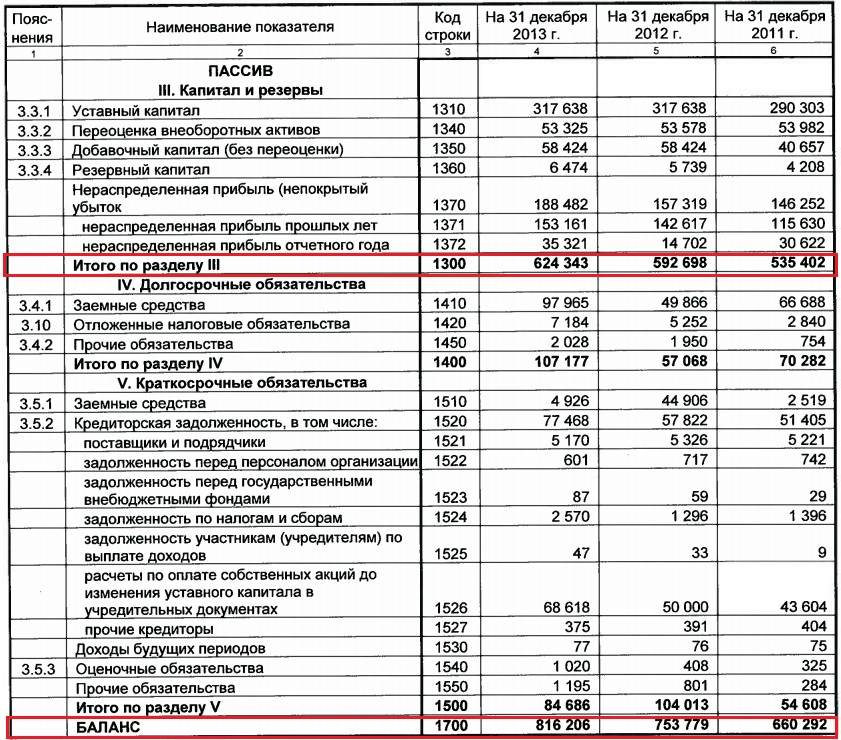

Расчет коэффициента рентабельности активов (ROA) по балансу

Расчет коэффициента рентабельности собственного капитала (ROE) по балансу

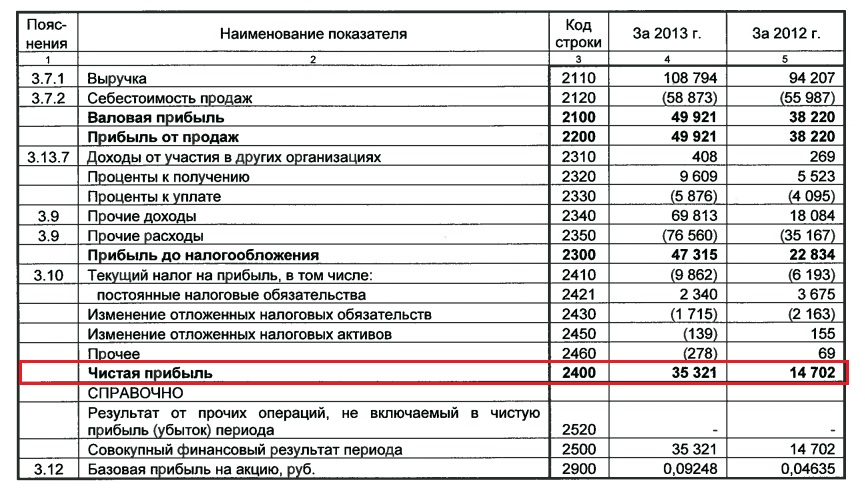

Отчет о финансовых результатах представлен ниже:

Рассчитаем каждый из коэффициентов рентабельности и оценим эффект финансового рычага для предприятия ОАО “Русгидро” за 2013 год.

ROA = 35321 / 816206 =4,3%

ROE = 35321 / 624343 = 5,6%

Эффект финансового рычага (DFL) = ROE – ROA = 5,6 – 4,3= 1,3%

Эффект показывает, что использование заемного капитала предприятием ОАО “Русгидро” позволило увеличить прибыльность деятельности на 1,3%. Размер эффекта финансового рычага от рентабельности капитала составляет около

30%, что является оптимальным соотношением и показывает на результативное управление заемным капиталом.

Резюме

Эффект финансового рычага показывает эффективность использования заемного капитала предприятием для роста его эффективности и прибыльности. Повышение прибыльности позволяет реинвестировать средства в развитие производства, технологии, кадрового и инновационного потенциала. Все это позволяет повысить конкурентоспособность предприятия. Неграмотное же управление заемным капиталом может привести к быстрому росту неплатежеспособности и возникновению риску банкротства.

Читайте также: