Экономическая сущность основных средств шпора

К основным средствам относят здания, сооружения, передаточные устройства, транспортные средства, которые непосредственно на предметы труда не воздействуют, а создают необходимые условия для осуществления производственного процесса. Основные средства участвуют в процессе производства длительное время, сохраняя при этом свою первоначальную форму, однако, в процессе производства они постепенно изнашиваются, перенося свою стоимость на вновь создаваемый продукт. В зависимости от стоимости и срока службы средства труда подразделяются на 2 группы: основные средства (внеоборотные) и средства, учитываемые в составе оборотных. При этом к основным средствам относят средства труда с устанавливаемой правительством их стоимостью за единицу и сроком службы более 1 года.

В настоящее время к основным средствам относят средства труда стоимостью более 30 базовых величин (по коврам и ковровым изделиям более 10 базовых величин за один и сроком службы не менее 1 года.)

Классификация основных средств:

- В соответствии с отраслевой принадлежностью основные средства относящиеся к промышленности, сельскому хозяйству, строительству, здравоохранению и др.

- По функциональному назначению: средства основного вида деятельности (непосредственно участвуют в производстве, воздействуют с помощью рабочего или средств автоматики на предметы труда при изготовлении продукции выполненных работ или оказанных услуг или создают необходимые условия для производственного процесса); других отраслей, производящих товары и других отраслей, оказывающих услуги. В свою очередь средства основного вида деятельности по натурально-вещественному составу классифицируются по группам: здания; сооружения; передаточные устройства; машины и оборудования; транспортные средства; другие виды основных средств.

- В зависимости от права собственности: объекты основных средств, принадлежащих предприятию на праве собственности и объекты основных средств, полученных организацией в аренду.

- По степени применения: действующие основные средства; находящиеся в запасе основных средств; бездействующие основные средства.

Оценка основных средств.В соответствии с действующим положением основных средств в учете оцениваются по первоначальной, восстановительной, остаточной стоимости.

В бухгалтерском учете основные средства оцениваются по первоначальной стоимости, состоящие из фактических затрат на их приобретение, возведение (сооружение) и изготовление, включая расходы по доставке, монтажу и установке из процентов за кредит, уплату с пошлины и других расходов. В балансе предприятия они показываются по остаточной стоимости, включаемых в его валюту.

Первоначальная стоимость основных средств может увеличиваться в результате реконструкции и модернизации за счет капитальных вложений либо дооценки или уменьшаться при частичной ликвидации (демонтаже) либо уценке.

Под восстановительной стоимостью понимается стоимость воспроизводства основных средств в данных конкретных условиях производства, т.е. на определенном этапе переоценка основных средств производится по постановлению правительства в необходимых случаях (инфляция, приватизация имущества).

В процессе эксплуатации основные средства постепенно изнашиваются, перенося частями свою стоимость на вновь изготавливаемый продукт. Стоимостная величина снашивания, включенная в издержки производства, называется амортизация. Разница между первоначальной стоимостью и величиной начисленной амортизации каждого объекта или их совокупности на определенную дату, показывает остаточная стоимость основных средств. Она характеризует изношенность основных средств.

35. Документальное оформление поступления основных средств и организация их аналитического и синтетического учёта.

Основные средства на предприятие поступают:

- в результате строительства (сооружения) хозяйственным или подрядным способом. Они принимаются в эксплуатацию в сумме фактически произведенных затрат по акту приемки – передачи ОС;

- в результате приобретения за плату у юридических и физических лиц и приходуются по акту приемки-передачиили по акту купли-продажи;

- в результате внесения основных средств учредителями предприятия в виде вклада в уставный фонд по договорной цене – оформляются актом приемки-передачи и актом экспертизы;

- в результате безвозмездного получения от других предприятий и лиц, а также в качестве субсидии правительственного органа – по акту приемки-передачи. Излишков в результате инвентаризации основных средств – по акту приемки-передачи ОС и Акту о хищениях и недостачах.

Акты составляются на каждый объект или группу однотипных объектов, поступивших одновременно. Для составления актов приемки-передачи директор назначает комиссию. Акт действителен после утверждения директором.

На основании акта бухгалтер заполняет инвентарную карточку на весь период эксплуатации объекта. Каждому объекту присваивается инвентарный номер. Бухгалтер составляет опись карточек.

Учёт амортизации основных средств.

В процессе эксплуатации основные средства постепенно изнашиваются, теряют свои технические качества и уменьшают балансовую стоимость.

Различают износ: физический и моральный. Возмещение балансовой стоимости происходит путем начисления амортизации в течение всего срока полезного использования до полного погашения стоимости данного объекта.

Амортизация– это экономический показатель степени восстановления затраченного капитала в основные средства.

Сумма амортизации включается в издержки производства (обращения) и возвращается в составе выручки за реализованную продукцию (работы, услуги).

Важным первоначальным моментом амортизационной политики является правильное определение предприятием сроков полезного использования, нормативных сроков службы и норм амортизации основных средств.

Амортизация основных средств начисляется:

– по объектам, используемым в предпринимательской деятельности,- исходя из выбранного срока полезного использования;

– по объектам, не используемым в предпринимательской деятельности, исходя из нормативного срока службы.

Начисление амортизации не производится: во время проведения модернизации объектов, их дооборудования, полной или частичной реконструкции, достройки, технического диагностирования и соответствующего освидетельствования с полной остановкой объекта или его части, а также при консервации объектов в соответствии с законодательством.

Предприятие самостоятельно определяет методы и способы начисления амортизации, в том числе по объектам одного наименования. До окончания срока полезного использования объекта методы и способы начисления амортизации разрешается рассматривать в начале календарного года с обязательным отражением в учетной политике.

Последнее изменение этой страницы: 2016-04-18; Нарушение авторского права страницы

Основные средства (ОС) – это совокупность материально–вещественных ценностей, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукция по частям по мере износа.

Для целей бухгалтерского учета к ОС относятся активы организации при одновременном выполнении следующих условий:

- активы предназначены для использования в деятельности организации;

- организацией предполагается получение экономических выгод от использования активов;

- активы предназначены для использования в течение периода продолжительностью более 12 месяцев;

- организацией не предполагается отчуждение активов в течение 12 месяцев с даты приобретения;

- первоначальная стоимость активов может быть достоверно определена.

Такие требования приведены в Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина Республики Беларусь от 30.04.2012 г. №26.

Задачи бухгалтерского учета ОС:

1. правильное и своевременное отражение поступления, выбытия и перемещения ОС, контроль за их наличием и сохранностью в местах эксплуатации;

2. своевременное и точное исчисление износа ОС и правильное его отражение в учете;

3. определение затрат по ремонту и контроль за рациональным использованием средств, выделенных для этой цели;

4. выявление неиспользуемых, лишних объектов основных средств;

5. контроль за эффективностью использования, нахождение резервов повышения эффективности работы машин, оборудования, транспортных средств, других объектов, а также использования производственных площадей для увеличения выпуска продукции;

6. оперативное обеспечение необходимой информацией руководства предприятия о состоянии ОС путем автоматизации учетно-вычислительных работ на базе средств вычислительной техники.

Классификация ОС:

1. по отраслевой принадлежности: ОС промышленности; сельского хозяйства; строительства; здравоохранения; коммунального хозяйства и бытового обслуживания и др.

2. по продолжительности эксплуатации: (возрастные группы) до 5 лет; 6-11 лет; 11-20 лет; свыше 20 лет.

3. по функциональному назначению:

3.1. производственные – ОС которые либо непосредственно участвуют в производственном процессе, либо способствуют его осуществлению (заводы, фабрики, транспорт и т.д.)

3.2. непроизводственные – ОС которые предназначены для целей непроизводственного потребления (жилье, больницы, школы, институты и т.д.).

4. по натурально-вещественному составу (по видам):

4.2. Сооружения — это инженерно-строительные объекты для осуществления процесса производства путем выполнения тех или иных технических функций, не связанных с изменением предмета труда (насосные станции, мосты, водонапорные башни, автомобильные дороги и др.).

4.3. Передаточные устройства – электрические сети, трубопроводы, тепловые и газовые сети и др.

4.4. Машины и оборудование:

· силовые машины и оборудование — генераторы, трансформаторы, двигатели, турбины, паровые котлы, ядерные реакторы и др.;

· рабочие машины и оборудование – металлорежущие станки, автоматы для сварочных работ и др.;

· измерительные и регулирующие приборы и устройства, лабораторное оборудование, предназначенные для измерения толщины, диаметра, площади, и т.п., а также приборы для испытания материалов, проведения опытов, анализов и исследований (весы, водомеры и др.),

· вычислительная техника — электронно-вычислительные машины и устройства;

· прочие машины и оборудование (оборудование телефонных станций, пожарные машины и др.)

4.5. Транспортные средства, которые предназначены для перевозки людей, грузов (электровозы, морские и речные суда, автомобили), а также для транспортировки жидких и газообразных веществ от поставщиков до места их потребления (магистральные газо- и нефтепроводы и отводы от них, конденсатопроводы).

4.6. Инструмент – электродрели, пневматические отбойные молотки и др.;

4.7. Инвентарь и принадлежности:

· производственный инвентарь и принадлежности — рабочие столы, верстаки, прилавки, шкафы, групповые ограждения машин и т.п.;

· хозяйственный инвентарь — канцелярские столы, пишущие машинки, вешалки, гардеробы, множительные и нумеровальные аппараты и т.п.

4.8. Прочие основные средства – библиотечные фонды, музейные ценности, капитальные затраты в арендованные ОС.

4.9. По признаку использования: в эксплуатации; в запасе; в стадии достройки, дооборудования, реконструкции; консервации.

Виды оценки ОС:

1. первоначальная стоимость – стоимость, по которой актив принимается к бухгалтерскому учету в качестве ОС (это сумма фактических затрат на строительство или приобретение объекта ОС, включая расходы по доставке и установке (тариф, погрузочно-разгрузочные работы, строительство фундамента, монтаж, в том числе проценты за кредит, полученный на приобретение основных средств, стоимость пусконаладочных работ), т.е. это фактические затраты организации в момент ввода объекта ОС в эксплуатацию);

2. переоцененная стоимость – стоимость ОС после его переоценки;

3. остаточная стоимость – разница между первоначальной (переоцененной) стоимостью ОС и накопленными по нему за весь период эксплуатации суммами амортизации;

4. текущая рыночная стоимость – сумма денежных средств, которая была бы получена в случае реализации ОС в текущих рыночных условиях.

План

Раздел 1.Управление основными средствами

1.1 .Экономическая сущность основных средств и их классификация

1.2 Учет и оценка основных средств

1.3 Износ и амортизация основных средств

1.4 Показатели эффективности основных средств

Раздел 2. Анализ финансового состояния предприятия

2.1Краткая характеристика предприятия

2.2Показатели, характеризующие финансовое состояние организации

Список использованной литературы

ВВЕДЕНИЕ

Основные фонды предприятия составляют часть их материально-технической базы, рост и совершенствование которой является важнейшим условием увеличения объемов товарооборота, прибыли и повышения их технической оснащенности.

Особенностью основных средств является их высокая стоимость и большая продолжительность эксплуатации, а также относительно динамичное изменение их технического уровня в результате научно-технического прогресса, что приводит к их обесцениванию. Все это обусловливает определенные требования, как к характеру приобретаемых основных фондов, так и к их эксплуатации.

Основные фонды должны обладать высокой производительностью и экономичностью при использовании, универсальностью, надежностью в работе.

Для самостоятельных товаропроизводителей, работающих на рынок, независимо от форм собственности вопрос об эффективном использовании основных фондов – это вопрос их существования и благополучия.

Основные фонды по своему составу неоднородны. В связи с этим существует их квалификация: по их роли в процессе производства, функциональному назначению, формам собственности, способам участия в производстве, реализации и организации потребления продукции, по принадлежности

Развитие основных фондов торговых предприятий происходит за счет прироста и обновления основных фондов. Прирост представляет собой накопление или увеличение их в натуральном выражении. Обновление основных фондов – это замена или модернизация действующих средств труда, новыми, более совершенными по техническому уровню.

Таким образом, основные фонды представляют собой совокупность материально-технических ценностей производственного и непроизводственного назначения, функционирующих и развивающихся в отрасли, необходимых для рационального и планомерного выполнения производственных функций торгового обслуживания населения, создания условий для высокопроизводительного труда работников.

Как видно из всего выше сказанного, основные фонды являются одним из важнейших показателей хозяйственной деятельности торгового предприятия, от их уровня напрямую зависит прибыль любой коммерческой фирмы. Поэтому вполне очевидна актуальность изучения и исследования этого важнейшего показателя, для чего и предпринято это исследование.

Целью работы является характеристика основных средств предприятия и анализ показателей эффективности их использования.

Предметом исследования являются основные средства предприятия.

Объектом исследования являются: классификация основных средств предприятия, показатели оценки основных средств и эффективности их использования.

Конечным результатом данной работы будет приобретение практического опыта по анализу и расчету обобщающих показателей эффективности использования основных средств: фондоотдачи, рентабельности, фондоемкости, фондовооруженности.

РАЗДЕЛ 1. УПРАВЛЕНИЕ ОСНОВНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ

Экономическая сущность основных средств

Успешное функционирование производственного предпринимательства во многом определяется эффективностью использования всех факторов производства и в первую очередь основных фондов.

Основные фонды(встоимостной оценке основные средства, основной капитал) — это материально-вещественные ценности, используемые в качестве средств труда, которые действуют в неизменной натуральной форме в течение длительного периода времени и утрачивают свою стоимость по частям.

В практике учета и статистике к основным фондам относятся средства труда со сроком службы не менее одного года. В зависимости от характера участия основных фондов в процессе расширенного воспроизводства они подразделяются на производственные и непроизводственные основные фонды.

Основные производственные фонды функционируют в сфере материального производства, неоднократно участвуют в производственном процессе, изнашиваются постепенно, а их стоимость переносится на изготовляемый продукт по частям по мере использования. Пополняются они за счет капитальных вложений.

Непроизводственные основные фонды — жилые дома, детские и спортивные учреждения, другие объекты культурно-бытового назначения, которые находятся на балансе предприятия. В отличие от производственных основных фондов они не участвуют в процессе производства, их стоимость исчезает в потреблении. Воспроизводятся они за счет национального дохода.

Непроизводственные основные фонды не оказывают непосредственного влияния на объем производства и производительность труда, но их функционирование связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счете влияет на результаты деятельности предприятия.

Роль основных фондов в процессе труда определяется тем, что в своей совокупности они образуют производственно-техническую базу и определяют возможности предприятия по выпуску продукции, уровень технической вооруженности труда. Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества.

В типовой классификации основные производственные фонды группируются по характеру участия и натурально-вещественным формам.

| Группы | Назначение и краткая характеристика |

| 1.Здания | Строительно-архитектурные объекты производственного назначения (здания цехов, служб предприятия и др.) |

| 2. Сооружения | Инженерно-строительные объекты, выполняющие технические функции, не связанные с изменением оборотных производственных фондов (предметов труда) — дороги, эстакады, тоннели, мосты и др. |

| 3. Силовые машины и оборудование | Объекты, предназначенные для выработки и распределения энергии (генераторы, электродвигатели, двигатели внутреннего сгорания и др.) |

| 4. Рабочие машины и оборудование | Непосредственно участвуют в технологическом процессе, воздействуя на предметы труда (металлорежущие станки, прессы, молоты, термические печи и др.) |

| 5. Измерительные и регулирующие приборы и устройства, лабораторное оборудование | Предназначены для регулирования, измерения и контроля технологических процессов, проведения лабораторных испытаний и исследований |

| 6. Вычислительная техника | Совокупность средств для ускорения и автоматизации расчетов и принятия решений |

| 7. Прочие машины и оборудование | Машины и оборудование, не вошедшие в перечисленные группы (пожарные машины, оборудование телефонных станций и др.) |

| 8. Транспортные средства: железнодорожный, автомобильный, водный, авиационный | Производят перемещение людей и грузов в пределах предприятия и за его пределами (электровозы, тепловозы, автомобили и др.) |

| 9. Передаточные устройства | Объекты, предназначенные для трансформации, передачи и перемещения энергии (электро- и теплосети, газовые сети, не являющиеся основной частью здания) |

| 10. Прочие основные производственные фонды | Объекты основных производственных фондов, не вошедшие в вышеперечисленные группы |

Собственнику не безразлично, в какую группу основных фондов вкладывать средства. Он заинтересован в оптимальном повышении удельного веса машин и оборудования, которые считаются активно действующей частью основных фондов. К активной части можно отнести также транспортные средства, вычислительную технику, инструменты. Эти элементы основных фондов принимают непосредственное участие в технологических процессах, оказывают прямое воздействие на производственную мощность и производительность труда. Другие группы основных фондов способствуют выполнению производственных функций и относятся к пассивной части. Это здания, сооружения, передаточные устройства, инвентарь.

Чем выше доля активной части основных производственных фондов, тем при прочих равных условиях больше выпуск продукции, выше показатель фондоотдачи. Поэтому улучшение структуры основных фондов рассматривается как условие роста производства, снижения себестоимости продукции, увеличения денежных накоплений фирмы.

Также выделяют следующие виды классификаций:

По принадлежностиосновные фонды можно подразделить на собственные и привлеченные (арендованные), сданные в аренду.

По характеру использования- на действующие; недействующие (снятые с эксплуатации в результате физического и морального износа); вновь приобретенные, готовые к установке (требующие монтажа).

К этому списку Ефимова О.П. в своей работе добавляет: по формам собственностиосновные фонды подразделяются на государственные, частные и коллективную собственность (например, потребительской кооперации).

Соотношение стоимости отдельных основных фондов в их общей стоимости, выраженное в процентах, называется структурой основных фондов. Различают производственную, технологическую и другие структуры основных фондов.

Анализ технологической структуры основных фондов состоит из определения удельного веса отдельных групп основного технологического оборудования в общем парке металлообрабатывающего оборудования и в определении динамики их изменения.

К технологическому оборудованию относятся все рабочие машины, станки и аппараты, занятые непосредственно выполнением операций технологического процесса по изготовлению деталей, узлов и агрегатов, а также по сборке, отделке и испытанию продукции. К технологическому оборудованию относятся также: вагранка, сушка, плавильные и термические печи, электропечи, окрасочные, сушильные и очистные камеры. В каждой отрасли отдельного предприятия формируется свой состав основного технологического оборудования.

При анализе технологической структуры основных фондов особое внимание следует обратить на те группы оборудования, которые принимаются во внимание при расчете производственных мощностей, являющихся уникальными и формирующих профиль предприятия, определяющих отличие и специфику данного предприятия и его технологического процесса от аналогичных на других предприятиях.

Именно технологическая структура основных средств создает новые технологические процессы, которые отличают данное предприятие (его объем производства, качество продукции, затраты и т.п.) от аналогичных производств на других предприятиях. Поэтому зачастую эти процессы не следует особо рекламировать, и они нередко могут составлять коммерческую тайну данного предприятия.

Анализ возрастной структуры основных фондов рекомендуется проводить по группам основного технологического оборудования. Для анализа можно использовать различные возрастные группы в зависимости от отрасли, вида деятельности и специфики предприятия. Группы для анализа определяет само предприятие.

На предприятиях, где осуществляется частое обновление технологических процессов, где большой удельный вес автоматических и технологически непрерывных процессов, возрастные группы могут быть: до 1 года, от 1 года до 3 лет, от 3 до 5 лет и свыше 5 лет. На большинстве предприятий машиностроения, легкой и пищевой промышленности могут формироваться группы: до 3 лет, от 3 до 5 лет, от 5 до 10 лет и свыше 10 лет.

Одновременно следует вести учет затрат на ремонт и содержание основных средств, частоты возникновения непредусмотренных аварий и времени простоев оборудования. Снижение всех этих показателей, а также увеличение удельного веса оборудования с минимальными сроками службы — главное направление совершенствования возрастной структуры основных фондов.

Анализ производственной структуры основных фондов включает: анализ распределения основного технологического оборудования по основным и вспомогательным цехам предприятия; анализ арендуемого или сдаваемого в аренду оборудования и площадей; анализ и выявление резервов использования площадей.

На предприятиях различают следующие категории площадей:

· располагаемая, то есть площадь всех помещений, связанных с основной деятельностью предприятий (цехов, складов и т.п.);

· производственная, то есть сумма площадей производственных участков, непосредственно занятых осуществлением производственного процесса (площади, занятые под производственным и транспортным оборудованием, межоперационным заделом, площадками для испытания и сдачи продукции, проходами, немагистральными проездами между оборудованием и рабочими местами);

· площадь, непосредственно занятая оборудованием, то есть та часть производственных площадей, которую занимают станки, машины и прочее оборудование (площадь под проходами, промежуточными складами и т.п. к ней не относится).

Улучшить структуру основных производственных фондов позволяют:

• обновление и модернизация оборудования;

• совершенствование структуры оборудования за счет увеличения доли прогрессивных видов станков и машин, особенно станков для выполнения финишных операций, автоматических и полуавтоматических станков, универсальных агрегатных станков, автоматических линий, станков с числовым программным управлением;

• лучшее использование зданий и сооружений, установка дополнительного оборудования на свободных площадях;

• правильная разработка проектов строительства и высококачественное выполнение планов строительства предприятий;

• ликвидация лишнего и малоиспользуемого оборудования и установка оборудования, обеспечивающего более правильные пропорции между его отдельными группами.

Рубрика: Экономика и организация предприятия, управление предприятием

Дата публикации: 29.09.2018

Статья просмотрена: 3085 раз

В данной статье рассмотрено понятие основных средств, а также предоставлена классификация основных средств по различным критериям.

Ключевые слова: основные средства, готовая продукция, средство труда, стоимость, полезное использование, производственный процесс.

Основные средства можно представить, как экономическую категорию, которая используется в производстве материальных и нематериальных объектов (товаров, работ, услуг), не предназначенных для перепродажи; основные средства используются в течении длительного периода времени и способны и приносят доход организации доход и с течением времени переносят свою стоимость на стоимость готовой продукции (работ, услуг) [5, 611]

Основные средства являются одной из значимых составляющих имущественного комплекса любого предприятия, т. е. его внеоборотных активов. Все ценности, которые находятся у организации, без учета их формы, относятся к активам. И в производственном процессе предприятия данные активы участвуют и способствуют выработке товаров (работ, услуг), а также непосредственно, пусть и косвенно, участвуют в обеспечении нормального функционирования предприятия. [4, 47]

В состав имущества организации входят основные средства, отвечающие следующим требованиям:

- каждая обособленная единица объекта основных средств может как использоваться в производственном процессе или обеспечивать внутрихозяйственные нужды организации, а также сдаваться в аренду за плату;

- полезный срок использования объекта основных средств превышает 12 календарных месяцев. Ии же превышает один операционный цикл, если он длится дольше 12 месяцев;

- приобретение объекта основных средств не предполагает его последующую продажу;

- эксплуатация основного средства приносит экономическую выгоду, т. е. приносит организации прямо или косвенно доход. [4, 47]

Таким образом, к основным средствам можно отнести те средства труда, которые обладают постоянной вещественной формой и в течение длительного периода времени используются предприятием для получения прибыли. [4, 48]

Характерная черта основных средств или средств труда заключается в том, что с постепенным функционированием основных средств труда происходит износ их и часть стоимость основных средств постепенно переноситься на производимый товар, однако другая часть остается в самих средствах труда, что, следовательно, используется в производственном процессе. Данная стоимость с каждым днем постепенно уменьшается, до момента окончания службы данных средств труда, т. е. до момента полного переноса стоимости объекта основных средств на производимый продукт.

Срок использования объектов основных средств в современных экономических источниках определяется как срок полезного использования, т. е. период времени, в течение которого средства труда способны приносить предприятию доход и могут служить для выполнения целей и задач деятельности данного предприятия. [5, 611]

Таким образом, исходя из выше сказанного, экономическая сущность объектов основных средств заключается в постепенном переносе стоимости данных объектов на стоимость производимой продукции посредством начисления амортизации. [5, 611]

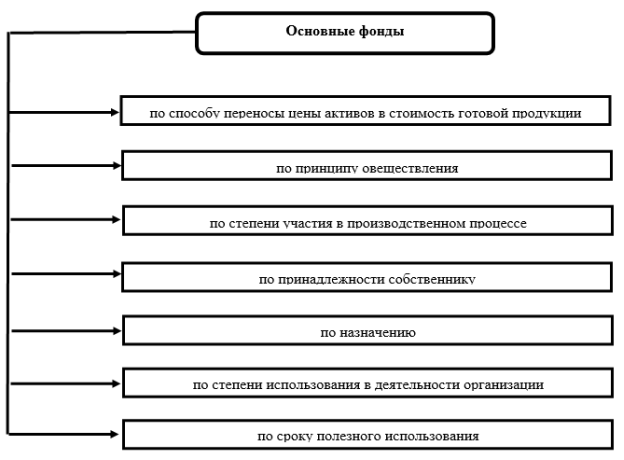

Различные экономисты предлагают множество классификаций объектов основных средств. На рисунке 1 представлены признаки, по которым классифицируются основные средства.

Рис. 1. Признаки классификации объектов основных средств

Рассмотрим более подробно классификацию основных средств по каждому признаку.

Первый признак является основополагающим, основные фонды по способу переноса цены активов на стоимость готового продукта основные средства можно подразделить на две большие категории: основные и оборотные. Первые, т. е. основных средств, постоянно участвуют в производственном процессе предприятия в течении длительного периода времени, опосредованно формируют стоимость производимой продукции (работ, услуг) с условием перехода части их стоимости в цену продукции в виде амортизационных отчислений, в соответствии с расчетом степени износа данных средств труда.

Стоимость вторых, т. е. оборотных активов, полностью переносится на готовую продукцию в течении одного производственного цикла в прямо пропорционально с их расходованием на готовую продукцию. [4, 47]

Вторым критерием классификации все основных фондов, имеющихся у организации, является принцип овеществления. В данном случае их можно подразделить на две большие категории: материальные и нематериальные основные средства.

К нематериальным активам относятся невещественные объекты интеллектуальной собственности, использование которых подчиняется определенным правилам. К данной группе относятся:

‒ различные промышленные образцы;

‒ компьютерные программы и базы данных.

К материальным активам, или иначе их называют основные средства, относят вещественные объекты, которые используются организациями в течении многих производственных циклов. [4, 47]

Также основные средства можно разделить по назначению. В данном случае объекты делятся на используемые и неиспользуемые в производстве. К первой группе относятся средства труда, сохраняющие свою физическую форму, многократно участвующие в производстве и постепенно, по мере износа, переносящие свою стоимость на производимый продукт. Именно машины и оборудование участвуют в процессе производства на большинстве предприятий. [1, 102]

Ко второй группе относятся объекты основных средств непроизводственного значения, то есть обслуживающие культурно-бытовую сферу, досуговую. Например, санатории, бассейны. [4, 47] Именно здания и сооружения играют немаловажную роль в определении стабильности всего производственного процесса. [1, 102]

Одним из определяющие критериев деления основных средств является степень их участия. В данном случае они делятся на активные и пассивные. К активной части основных средств относят объекты, которые непосредственно участвуют в производстве, с помощью которым осуществляется процесс производства. Например, машины, различное оборудование. К пассивным элементам группы относят средства, которые создают условия для нормального функционирования всего предприятия в целом, т. е. здания сооружения, транспорт.

Однако условно, в разных отраслям промышленности к данным группам могут относится разные основные средства. Например, в предприятиях, занимающихся добычей полезных ископаемых, металлургические концерны к активно части также относят и сооружения. В предприятиях текстильной отрасли активными сановными средствами являются машины, так как они прямо пропорционально влияют на процесс производства готовой продукции.

Соотношение активной и пассивной частей основных средств называется структурой. Прогрессивность структуры — это увеличение удельной активной части основных средств над пассивной. Прогрессивность также можно охарактеризовать удельным весом автоматических и автоматизированных машин и оборудования, которые относятся к активной группе объектов. [3, 113]

По принадлежности собственнику объекты основных средств делятся на следующие группы:

‒ собственные — это средства труда, принадлежащие организации и числящиеся на балансе;

‒ арендованные — это основные средства, полученные от других предприятий и физических лиц за определенную плату во временное пользование;

‒ основные средства, находящиеся в оперативной управлении или хозяйственном ведении. Субъектами отправного управления могут является государственные учреждения, т. е. они используют основные средства в пределах прав пользования, в соответствии с целью создания данных учреждений;

‒ основные средства, полученные в безвозмездное пользование от иных лиц или организаций

‒ основные средства, полученные в доверительное управление. В соответствии с п. 1 ст. 1012 Гражданского Кодекса РФ между субъектами может быть заключен договор доверительного управления, согласно которому учредитель управления передает доверительному управляющему на конкретный срок имущество, а управляющий осуществляет управление данным имуществом у интересов выгодоприобретателя, т. е. учредителя управления. [2]

По степени использования в деятельности объекты основных средств делятся на действующие (объекты, находящиеся в эксплуатации), бездействующие (основные средства, временно не используемые, т. е. находящиеся в запасе, в процессе модернизации, реконструкции, ремонта).

По сроку полезного использования основные средства делятся на категории по периоду использования: 1–2 года срок полезного использования, 3–5 лет, 5–7 лет, 7–10 лет, 10–15 лет, 15–20 лет, 20–25 лет, 25–30 лет, свыше 30 лет.

Таким образом, каждое предприятие, если хочет нормально функционировать на рынке, должно иметь основные средства. Они необходимы не только чтобы обеспечивать деятельность организации, но также нужны для самого управления предприятием в целом.

- Блажевич О. Г., Васильева Д. О., Шальнева В. В. Сущность и значение основных средств для предприятия / Блажевич О. Г., Васильева Д. О., Шальнева В. В.// Бюллетень науки и практики. — 2017. — № 3 (16). — С. 200–208.

- Гражданский кодекс Российской Федерации // Консультант Плюс: Версия Проф.

- Грибов В. Д. Экономика организаций (предприятия): учебник / В. Д. Грибов, В. П. Грузинов, В. А. Кузьменко. — 10-е изд., стер. — М.: КНОРУС, 2016. — 415с.

- Махмутова Д. Р. Экономическая сущность основных средств на предприятии / Махмутова Д. Р. // Интеграционные процессы в науке в современных условиях сборник статей международной научно-практической конференции. — 2016. — С. 46–48.

- Шальнова П. В. Экономическое определение основных средств в современном учете / Шальнова П. В.// Наука XXI века: актуальные направления развития. — 2016. — № 1–1. — С. 609–612.

Читайте также: