Хозяйственный учет и его виды шпоры по

Хозяйственный учет - это система наблюдения, измерения и регистрации процессов деятельности организации с целью контроля и управления ею.

Хозяйственный учет представляет собой количественное отражение и качественную характеристику хозяйственной деятельности организации в целях управления ею.

ВИДЫ ХОЗЯЙСТВЕННОГО УЧЕТА

В России существует единая система учета, функционирующая в органическом единстве. Это:

1. Оперативный учет - система учета хозяйственных операций на рабочих местах. Отличительный признак этого вида учета - оперативность получения и использования информации о хозяйственных операциях. Оперативный учет ведут мастера, бригадиры, нормировщики структурных подразделений предприятия.

2. Бухгалтерский учет - система сплошного, непрерывного, документального и взаимосвязанного отражения и контроля состояния и движения средств предприятия, их источников и хозяйственных процессов. Организуется работниками бухгалтерии, складов, финансовых отделов.

3. Статистический учет (статистика) - наука о массовых общественных явлениях и процессах социально - экономической жизни общества. Отличительный признак этого вида учета - применение в качестве одного из методов организации учета выборочного наблюдения. Это метод, когда при анализе какой-то партии товаров или группы людей производят выборку части целого и по данным судят о группе в целом.

В рамках единого системного бухгалтерского учета выделяют финансовый и управленческий бухгалтерский учет.

Бухгалтерский учет имеет свои отличительные особенности: является документальным и доказательным, непрерывным во времени с последовательной регистрацией всей учетной информации, является стоимостным учетом, применяет специфичные способы обработки учетных данных (бухгалтерские счета, двойная запись, оценка, калькуляция и др.).

2. Функции и задачи бухгалтерского учета. Нормативное регулирование бухгалтерского учета в рф.

-Формирование полной и достоверной информации о деятельности организации, а также о ее имущественном положении, необходимой как внутренним, так и внешним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

-Обеспечение информацией внутренних и внешних пользователей для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств в соответствии с утвержденными нормами, нормативами и сметами;

-Предотвращение отрицательных результатов хозяйственной деятельности в организации и выявление внутри хозяйственных резервов обеспечения финансовой устойчивости. Оценка фактического использования внутренних резервов.

В системе управления бухгалтерский учет выполняет следующие функции:

Контрольная функция - имеет большое значение в условиях развития рыночных отношений и наличия различных форм собственности. Работники бухгалтерии, аудиторских фирм, налоговых служб осуществляют контроль за сохранностью, наличием и движением имущества организации, правильностью и своевременностью расчетов с государством и другими субъектами хозяйственных взаимоотношений. С помощью бухгалтерского учета осуществляются три вида контроля – предварительный, текущий и последующий;

Обеспечение сохранности собственности – функция, имеющая большое значение в условиях рыночных отношений и наличия разных форм собственности. Выполнение данной функции зависит от действующей у нас системы учета и определенных предпосылок:

Наличие специализированных складских помещений, оснащенных средствами оргтехники;

Совершенствования самой системы учета, применение научно-обоснованных методов выявления недостач, растрат, хищений;

Использование современных средств вычислительной техники для сбора, обработки и передачи информации.

Информационная функция - одна из главных функций бухгалтерского учета. Бухгалтерский учет является основным источников информации, поставляемой разным уровням управления. На ее основе принимаются соответствующие решения. Информация, получаемая в системе бухгалтерского учета, широко используется всеми видами хозяйственного учета. Для того чтобы полученная информация удовлетворяла всех пользователей, она должна быть достоверной, объективной, своевременной и оперативной. Информация должна содержать только необходимые данные, что позволяет быстрее изучать их и принимать оптимальные управленческие решения;

Функция обратной связи – означает, что бухгалтерский учет формирует и передает информация обратной связи, т.е. информацию о фактических параметрах развития объекта управления. Основными компонентами информационной системы обратной связи применительно к бухгалтерскому учету, являются в качестве ввода – неупорядоченных данных, процесса – обработки данных и вывод – упорядоченная информация. Бухгалтерский учет с точки зрения системы управления представляет собой часть информационной системы обратной связи, ее основу. Он призван обеспечивать все уровни управления организации информацией о фактическом состоянии управляемого объекта, а также обо всех существенных отклонениях от заданных параметров

Аналитическая функция – в условиях развития рыночных отношений позволяет изучить перспективы развития данного хозяйствующего субъекта, вскрыть имеющиеся недостатки, наметить пути совершенствования всех направлений хозяйственной деятельности.

Понятие и виды хозяйственного учета

1. Современное производство включает в себя две сферы, которые дополняют друг друга и при этом взаимосвязаны между собой:

- материальное производство. Оно является основой существования жизни и развития общества. В данной сфере производятся различные вещественные блага: в промышленности, в строительстве, в сельском хозяйстве. Кроме того, здесь оказываются материальные услуги: в торговле, в сфере бытового обслуживания, на транспорте и т. п.;

- нематериальное производство. Эта сфера ответственна за формирование духовных и иных ценностей и занята предоставлением соответствующих услуг (образование, здравоохранение и др.).

2. Необходимость сведений о происходящих хозяйственных процессах повлекла за собой организацию хозяйственного учета. Возникновение хозяйственного учета было предопределено потребностью в управлении материальным производством, как одной из функций руководства: при управлении хозяйственными процессами следует определять и выделять конкретные факты хозяйственной жизни, уметь их учитывать и сопоставлять. Хозяйственный учет должен обеспечивать аппарат управления информацией. При этом необходимая информация о ходе хозяйственных процессов собирается посредством наблюдения за ними.

Хозяйственный учет - количественное отражение и качественная характеристика хозяйственных и общественных явлений. Хозяйственный учет осуществляется путем наблюдения, измерения и систематической регистрации всех хозяйственных процессов, их результатов и использования ресурсов на каждом отдельном предприятии.

На всех этапах развития общества для контроля и управления хозяйственной деятельностью используются показатели учета. Чтобы получить эти показатели, следует организовать наблюдение учитываемых явлений. После чего выявленные явления должны быть измерены, то есть выражены через определенные величины, зарегистрированы определенным образом и обобщены.

3. В учете применяются экономические группировки, позволяющие путем их обобщения изучать хозяйственную деятельность. Объекты учета отражаются в учетных документах с помощью натуральных, трудовых и денежных измерителей.

Натуральные измерители применяются для количественного учета отдельных предметов (основных средств, материальных ценностей, готовых изделий). К ним относятся килограммы, метры, штуки, литры и т. д. Натуральные показатели можно обобщать лишь по однородным предметам или работам, имеющим одинаковые измерители. С помощью натуральных измерителей можно получать и качественные характеристики объектов. На практике сферу применения натуральных измерителей значительно расширяет использование условно-натуральных измерителей, которые предназначены для отражения однородных по назначению, но различных по качественным характеристикам учетных объектов.

Трудовые измерители являются способом определения и контроля затрат труда и использования рабочего времени. К учетным единицам относятся часы, дни, человеко-часы, человеко-дни (выражаются в единицах времени (рабочий день, час). Данные показатели в ряде случаев применяют для расчета качественных показателей в сочетании с натуральными (например, при определении роста или снижения производительности труда, исчисления трудоемкости операции).

Денежные (стоимостные) измерители (рубли) используются в качестве единого обобщающего показателя, позволяющего учесть самые разнородные средства и ценности, разнохарактерные операции, а также представить их в денежной оценке как единое целое. Для наиболее объективной оценки хозяйственных операций денежные измерители могут применяться в учете в сочетании с натуральными и трудовыми (например, размер оплаты труда в денежном выражении определяется с помощью дневной ставки и количества отработанных дней). Денежный измеритель позволяет учитывать и контролировать расходование средств предприятия, определять себестоимость работ, осуществлять расчетные операции между предприятиями, а также материальное стимулирование рабочих, кроме того, выступает средством выражения кредитных связей организаций. В Российской Федерации денежным измерителем является рубль.

Посредством денежного измерителя:

- рассчитывают характеризующие работу хозяйствующего субъекта показатели (оценочно);

- контролируют деятельность предприятия, в том числе финансово-хозяйственную деятельность отдельных подразделений;

- определяют обобщающие показатели о разнородных объектах учета.

Применение различных измерителей в отдельности или в разных сочетаниях дает возможность более полно и правильно отразить и проконтролировать отдельные хозяйственные операции и их результаты.

Понятие о хозяйственном учете

Для управления финансово-хозяйственной деятельностью организации необходима разнообразная информация о проводимых операциях и происходящих процессах. Такая информация собирается и предоставляется с помощью учета. Хозяйственный учет представляет собой количественное отражение и качественную характеристику хозяйственной деятельности в целях управления и контроля. Хозяйственный учет объединяет в себе четыре вида учета:

- Оперативный

- Статистический

- Бухгалтерский

- Налоговый

Эти виды учета взаимосвязаны между собой и дополняют друг друга.

Оперативный, статистический, бухгалтерский и налоговый учет

Оперативный учет осуществляется на местах выпуска продукции, выполнения работ, оказания услуг или осуществления должностными лицами управленческих функций, поэтому этот вид учета иногда называют производственным учетом. Применение данного вида учета ограничивается рабочим местом, производственным коллективом или структурным подразделением. Периодичность представления данных обычно не превышает одной рабочей смены, иногда бывает неделя, месяц. В оперативном учете чаще всего используются натуральные измерители, а также могут применяться трудовые и стоимостные измерители. Ведется этот учет в учетных регистрах, разрабатываемых самой организацией, от другой формы учета отличается высокой оперативностью и сравнительно жизненной информацией. Часть информации, получаемая в результате оперативного учета, является основой для заполнения учетных регистров, бухгалтерского и статистического учета.

Статистический определяется как система сбора, накопления и обобщения данных о состоянии и динамике производственных и социальных процессов (например, урожайность в целом по стране, республике, району; численность населения и т.д.) В масштабах предприятия статистический учет организуется в целях формирования статистической отчетности.

Бухгалтерский учет присутствует в каждой организации и является основным источником информации для обоснования и принятия управленческих решений. Бухгалтерская отчетность составляется и предоставляется к рассмотрению внешним и внутренним потребителям ежемесячно, ежеквартально, ежегодно. Бухгалтерский учет ведется в количественном и денежном выражении.

Налоговый учет – система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренном налоговым кодексом Российской Федерации. Налоговый учет основывается на данных бухгалтерского учета. Информация данного учета формируется для целей налогообложения.

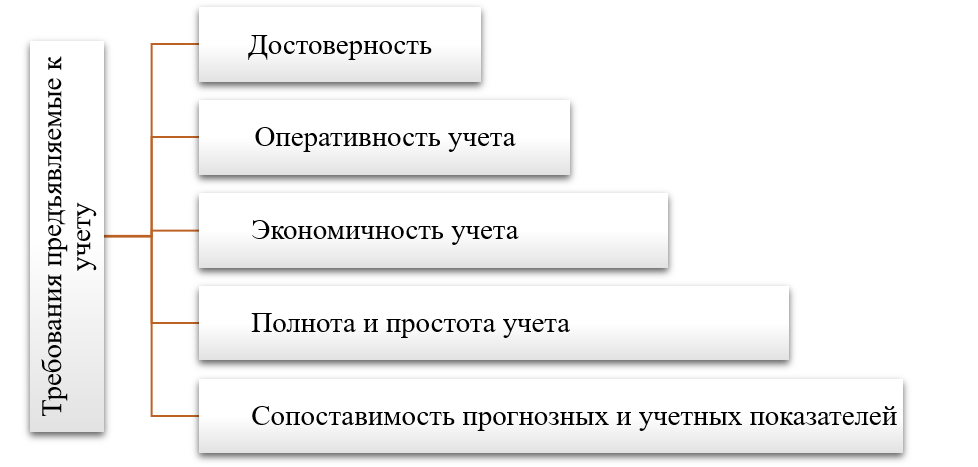

Требования, предъявляемые к бухгалтерскому учету

Требования предъявляемые к учету:

- Достоверность — документирование всех хозяйственных операций.

- Оперативность учета – своевременное предоставление учетных данных для управления производством и составлением отчетности.

- Экономичность учета. Характеризуется следующими показателями:

1- количество работников предприятия на одного специалиста по бухгалтерскому учету;

2 – уровень компьютеризации труда работников бухгалтерии;

3 – уровень затрат на учет.

- Полнота и простота учета состоит в предоставлении всей учетной информации, необходимой для управления производством и бизнесом, без лишней информации, исключая дублирование не нужных показателей.

- Сопоставимость прогнозных и учетных показателей. Оно необходимо для контроля за нормами расхода ресурсов, контроля за выполнением планов, прогнозов, законов.

Измерители, применяемые в учете

Для ведения учета и описания различных процессов происходящих на предприятии в учете применяют три вида измерителей:

1) Натуральные измерители – это показатели массы, количества, объема, длины (кг, штуки, литры, км.). Они количественно характеризуют однородные объекты учета и служат для получения сведений путем пересчета, взвешивания, измерений и зависят от особенности производства и учитываемых объектах. Например: молоко –кг, количество обработанной почвы в гектарах, крепость спирта в градусах.

2) Трудовые измерители – это показатели количества времени, затраченного на выполнение хозяйственной операции (минуты, дни, часы) при помощи измерителей определяют количество времени или труда, затраченного на определенный вид работ, а также осуществляют контроль за расходованием времени путем сравнения фактически затраченного времени с нормативными. На основе трудовых измерителей определяют производительность труда и начисляют зарплату.

3) Денежный измеритель – это выражение разнообразных объектов бухгалтерского учета в едином измерении. В нашей стране таким измерителем является единица национальной валюты РФ – рубль.

Понятие о финансовом и управленческом учете

Учет подразделяется на финансовый и управленческий. Финансовый учет – это система сбора, регистрации и обобщения информации об имуществе и обязательствах организации. Управленческий учет – это подсистема бухгалтерского учета, направленная на сбор и обобщение информации о составе и динамике затрат предприятия на выпуск продукции, выполнение работ и оказания услуг.

Хозяйственный учет - это учет хозяйственной деятельности предприятия, ставящий целью контроль и управление им. Об измерителях, используемых в хозяйственном учете, его составляющих и их значении вы узнаете в данном материале.

Определение хозяйственного учета

Что понимается под учетным измерителем: понятие и его виды

Учетные измерители — единицы измерения хозяйственных фактов, явлений и процессов, необходимые для их отражения в учете. С помощью измерителей выявляются: объем, количество, время и прочие показатели деятельности предприятия.

Существуют три вида учетных измерителей: натуральные, трудовые и денежные.

Натуральные измерители, такие как кг, м, шт., кв. м, необходимы для количественного отражения объектов учета: готовой продукции, штата, материалов и пр. в единицах длины, массы, объема, счета. Они нужны для надзора за сохранностью ценностей, объемом заготовления, производства и реализации, для анализа отчетных показателей.

С помощью таких трудовых измерителей, как человеко-час, человеко-день, можно определить затраченный труд и измерить его в единицах рабочего времени. Данный вид измерителей используют одновременно с натуральными. На их основе устанавливаются различные нормативы, рассчитывается зарплата, определяется производительность труда.

Денежные измерители — центральные и обобщающие измерители учета, т. к. этот вид измерителей позволяет выразить все хозяйственные явления и процессы в денежном эквиваленте. На их основании определяется стоимость имущества, себестоимость продукции, производятся расчетные процедуры, составляются баланс и отчеты.

Что представляют собой виды хозяйственного учета

Управление предприятием невозможно без учета хозяйственного деятельности, который включает в себя: оперативный, статистический, бухгалтерский, налоговый учет. При этом бухгалтерский учет состоит из финансового (для внешних пользователей) и управленческого (для внутренних целей). Остановимся на каждой из составляющих подробнее.

Необходим для быстрого получения информации по отдельным этапам хозяйственной деятельности. Оперативный учет помогает своевременно принимать управленческие решения по возникающим ситуациям в хозяйственной деятельности, повышает эффективность работы всех служб предприятия.

Оперативный учет осуществляется на местах производства (выполнения работ, оказания услуг): учет выработки, выпуска продукции, ее отгрузки, реализации, учет на складах (наличие запасов), учет данных по сотрудникам (прием, увольнение) и т. п.

Оперативный учет выполняет задачи каждодневного аккумулирования данных по всей деятельности предприятия для своевременного реагирования на возникающие вопросы, которые требуют неотлагательного решения.

1. Данные по объему выпуска продукции за месяц в случае необходимости помогают принять решение по изменению технологии производства.

2. Учет расходования сырья и выявленные отклонения от норм помогают контролировать его сохранность и использование.

Таким образом, целью оперативного учета является возможность своевременно реагировать на отклонения от принятых нормативов, выявление скрытых резервов, контроль производственных затрат.

Бухгалтерский учет подразумевает под собой сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности предприятия на основании первичных документов в различных измерителях.

В бухгалтерском учете ведется учет всех без исключения свершившихся и документально оформленных фактов, называемых хозяйственными операциями. Таким образом, раскрывается особенность сплошного отражения деятельности предприятия.

Принцип непрерывности характеризуется в постоянном наблюдении и записи операций в документах.

Особенность взаимосвязанного отображения означает отражение в учете любой хозяйственной операции как одновременное изменение двух или более взаимосвязанных объектов. Например, выплата зарплаты из кассы уменьшает задолженность предприятия перед сотрудниками и средства в кассе.

Этим бухгалтерский учет отличается от других видов учета и повышает его роль и значение в общей системе учета.

Управленческий учет представляет собой наблюдение, измерение, регистрацию и документальное оформление операций производственно-хозяйственной деятельности.

Он необходим на каждом этапе деятельности предприятия.

Управленческий учет помогает принимать решения, направленные на повышение эффективности деятельности предприятия, что способствует росту его конкурентоспособности.

Методы управленческого учета: планирование, нормирование, анализ, организация управления.

Объектами управленческого учета являются: ресурсы, структурные подразделения, внутренние бизнес-процессы, количественные и качественные показатели.

Управленческий учет в отличие от обязательного финансового ведется по желанию компании.

Полнота, своевременность начисления и уплаты налогов и сборов являются одними из важнейших задач бухгалтерской службы предприятия.

Общие принципы построения налоговой системы в РФ устанавливает Налоговый кодекс. В нем указан перечень налогов, сборов, пошлин и других платежей, ставки, объекты налогообложения, а также размеры финансовых санкций за неисполнение налогового законодательства.

Порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения, утверждаемой приказом (распоряжением) руководителя.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, определения доли расходов, учитываемых для целей налогообложения.

Целью данного вида учета является наблюдение за экономическими и социальными процессами общественной жизни, сбор информации о ценах, объемах производства, прочих данных и, как следствие, формирование прогноза социально-экономического развития общества.

Методы статистического учета: наблюдение и регистрация, перепись, использование данных оперативного и бухгалтерского учета. Обязанности по ведению статистического учета возложены на бухгалтерию предприятия.

Данные статистического учета используются не только предприятием, но и внешними органами управления отраслью и народным хозяйством.

Итоги

Совокупность применения всех видов учета, их своевременность, полнота и объективность позволяют предприятию осуществлять эффективную деятельность, не допуская непроизводительных затрат, потерь от брака, изыскивать резервы производства, снижать себестоимость, увеличивать прибыль.

Человечество производило и производит материальные блага, которые необходимо учитывать, ими управлять, распределять, изыскивать резервы эффективности их производства. Указанные цели реализуются при помощи системы хозяйственного учета, представленного несколькими видами. Рассмотрим, как на предприятии действует система хозяйственного учета и из каких взаимосвязанных элементов она состоит.

Хозяйственный учет: основные понятия

Итак, хозяйственный учет – это система непрерывного отражения хозяйственных процессов в человеческом обществе, при которых производятся, обращаются и распределяются материальные блага. Фундаментальные цели хозяйственного учета: управление процессами и повышение их экономической эффективности на каждом отдельном предприятии, затем в отрасли, в конечном счете – на уровне экономики страны. Основой всей учетной системы, первичной единицей и объектом учета является предприятие – производитель материальных благ.

При формировании показателей хозяйственного учета используют три вида измерителей: натуральные, денежные и трудовые. Напомним, что натуральный измеритель выражается в штуках (метрах, литрах и др.), денежный – валюте государства, а трудовой (для оценки затрат рабочего времени) – в днях, часах, месяцах, годах.

Существует три основных вида хозяйственного учета:

- оперативный;

- бухгалтерский;

- статистический.

Специалистами часто выделяются в отдельные категории еще два понятия:

- финансовый учет;

- управленческий учет.

Далее рассмотрим особенности каждого вида хозяйственного учета подробно.

Виды учета

Необходимость оперативного учета ощущается на этапе текущих контрольных мероприятий. Контроль проводится на отдельных участках, в подразделениях предприятия, а оперативный учет обеспечивает процесс информацией. Оперативный учет фиксирует хозяйственные явления количественно, используя соответствующие измерители: штуки, дни, тонны и подобные им. В ходе оперативного учета главная цель – получение достоверной, своевременной информации о происходящих на данный момент хозяйственных явлениях. На предприятии оперативный учет может быть поручен учетчикам, бригадирам, цеховым мастерам, начальникам отделов.

Оперативные учетные данные могут:

- фиксироваться в первичных документах;

- передаваться устно.

Бухгалтерский учет — это сбор, регистрация и обобщение информации об имуществе и обязательствах предприятия, представляющие собой четкую учетную систему. Использует как основу денежный показатель, во взаимосвязи с другими видами показателей.

Отличительными чертами бухгалтерского учета являются:

- непрерывность;

- сплошной характер учетных процедур;

- строгое документирование операций.

Указанный вид учета отличается особыми приемами и способами обработки данных (например: счета, система двойной записи, баланс показателей).

В процессе бухгалтерского учета фиксируется вся финансовая, хозяйственная деятельность предприятия, имущество по видам запасов, фондов; источников формирования имущества как имеющихся на предприятии, так и заемных. Учитываются производственные и коммерческие затраты, расчеты с персоналом и контрагентами, деньги и т.д.

Бухгалтерский учет жестко регламентирован на федеральном, региональном уровнях, а также внутри самого предприятия локальными нормативными актами.

Статистический учет оперирует данными о массовых явлениях и фактах. Учетные процедуры соответствуют цели зафиксировать их, оценить тенденции экономического развития в масштабах региона, отрасли, страны. Хозяйственный учет включает в себя часть статистического учета, имеющую отношение к экономике, отдельным экономическим субъектам.

В сферу статистических исследований, например, включаются данные о рынке рабочей силы, заработной плате, материальных ценностях, принадлежащих предприятиям, финансовых ресурсах юрлиц. Статистический учет базируется на данных бухгалтерского и оперативного учета, собранных на предприятии. Применяются также специальные методы исследования экономических явлений сплошного и выборочного характера.

Все три вида хозяйственного учета связаны между собой. Оперативный учет является основой бухгалтерских данных. Большинство предприятий обязано сдавать регулярную статистическую отчетность. Алгоритм подготовки таких отчетов включает использование и бухгалтерских и оперативных данных.

Финансовый учет, как отдельное понятие, актуален для внешних пользователей и контрагентов предприятия. Он охватывает показатели финансового, имущественного состояния юрлица. Такой учет ведется в основном в интересах кредиторов, банков, имеющих доли в уставном капитале, акционеров. Управленческий учет объединяет в себе все виды информации, необходимой для принятия управленческих решений и контроля работы предприятия. С другой стороны, можно сказать, что данные оперативного, бухгалтерского учета служат управленческим целям внутри предприятия, а статистического учета – на уровне отраслей и регионов.

1. История возникновения бухгалтерского учета

Бухгалтерский учет – одна из самых древних наук: первые учетные записи были сделаны 4000 лет назад. Он появился одновременно с письменностью, и стал сегодня одним из важнейших условий, предопределяющих эффективность управления предприятием и достижение коммерческого успеха. Развитые системы учета имелись в Китае еще в 2000 г. до н. э., а элементы двойной бухгалтерии – в Древнем Риме. Существует предположение, что римлянам было знакомо и понятие амортизации.

Наиболее организованно система учета была построена в Египте, Греции и Риме, где с его помощью фиксировались факты хозяйственной жизни отдельных территорий или учреждений. Со Средневековья начинается непосредственное регулирование хозяйственных операций при помощи бухгалтерского учета.

2. Понятие бухгалтерского учета

Любое предприятия требует организации наблюдения за его хозяйственной деятельностью. Это необходимо для контроля над выполнением плановых заданий и обеспечения соответствующих подразделений предприятия необходимыми для принятия управленческих решений данными. Данное наблюдение осуществляется при помощи хозяйственного учета, который состоит из трех стадий: 1-я стадия – наблюдение, 2-я измерение, 3-я стадия – обработка и анализ данных.

Бухгалтерский учет измеряет параметры деловой активности и представляет их в виде отчета и конечных выводов для принятия решений руководством компаний. Он играет большую роль в управлении предприятием, так как представляет более полную информацию о его деятельности, финансовом состоянии.

На основе данных бухгалтерского учета осуществляется анализ хозяйственной деятельности предприятий.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, капитале, обязательствах предприятия и их движении путем сплошного, документального, непрерывного и взаимосвязанного учета хозяйственных операций. Его можно определить и как определенную систему социального (целостного), непрерывного, взаимосвязанного и строго документального наблюдения и контроля за хозяйственной деятельностью (в денежной и натуральной формах) предприятия, учреждения, организации.

Бухгалтерский учет имеет характерные черты, которые отличают его от других видов учета:

• в системе бухгалтерского учета отражаются все хозяйственные операции, документально оформленные;

• в бухгалтерском учете отражается только то, что может иметь денежное измерение;

• бухгалтерский учет непрерывен во времени;

• в бухгалтерском учете используют свои специфические методы (приемы), которые не применяются в других видах учета (счета, двойная запись, баланс и др.).

3. Финансовый и управленческий бухгалтерский учет

В рамках единого системного бухгалтерского учета принято выделять финансовый и управленческий бухгалтерский учет.

Финансовый бухгалтерский учет. Данный вид учета обеспечивает бухгалтерское оформление и регистрацию хозяйственных операций, ведение сводного учета и составление необходимой финансовой отчетности.

Основные задачи финансового бухгалтерского учета:

• учет активов предприятия;

• учет источников имущества предприятия;

• учет расчетов с бюджетом;

• составление бухгалтерского баланса, отчета о прибылях (убытках), отчета о капитале собственников предприятия, отчета о движении денежных средств и других форм внешней финансовой отчетности;

• анализ конечных финансовых результатов хозяйственной деятельности предприятия и оценка степени его финансовой устойчивости и платежеспособности.

Порядок ведения финансового бухгалтерского учета строго регламентируется нормативными установками – специальными общепринятыми принципами, положениями, правилами и стандартами. Финансовый учет является внешним учетом, так как его данные публикуют для всех внешних пользователей – акционеров предприятия, потенциальных инвесторов, банков, налоговых органов и т. д.

Управленческий бухгалтерский учет. С помощью данного вида учета решаются задачи, связанные с информационным обеспечением процесса принятия управленческих решений.

Основные задачи управленческого учета:

• учет затрат и калькулирование себестоимости продукции;

• внутрифирменное бухгалтерское планирование на основе использования учетной методологии, принципа двойной запаси и бухгалтерских счетов;

• составление внутренней отчетности о затратах, объемах производства и реализации продукции, потребленных ресурсах и эффективности работы структурных подразделений предприятия;

• анализ соотношения между издержками, объемами продаж и прибылью предприятия.

Управленческий учет является внутренним учетом. Его данные используются только менеджерами разных уровней самого предприятия, то есть он ориентирован на внутренних пользователей.

4. Предмет и метод бухгалтерского учета

Предмет бухгалтерского учета – отражение состояния и движения активов, источников их образования и результатов деятельности хозяйствующего субъекта (организации). Наиболее полно содержание предмета раскрывается через объекты бухгалтерского учета: долгосрочные и краткосрочные (текущие) активы, собственный и привлеченный капитал, операции, возникающие в процессе осуществления хозяйственной деятельности.

Метод бухгалтерского учета – совокупность способов и приемов, с помощью которых познается предмет (объекты) бухгалтерского учета. Метод бухгалтерского учета зависит от предмета учета, т. е. отражаемых и контролируемых объектов, а также поставленных перед учетом задач и предъявляемых к нему требований. Метод бухгалтерского учета включает в себя способы и приемы, которые принято называть элементами метода бухгалтерского учета: документация и инвентаризация, оценка и калькуляция, счета и двойная запись, баланс и отчетность.

Документация – письменное свидетельство о совершении хозяйственной операции или о праве на ее совершение.

Инвентаризация — способ проверки соответствия фактического наличия имущества организации данным учета.

Оценка — способ, с помощью которого активы хозяйствующего субъекта получают денежное выражение.

Калькуляция — метод исчисления себестоимости объектов бухгалтерского учета.

Система счетов обеспечивает экономическую группировку объектов бухгалтерского учета и получение необходимой информации с целью текущего наблюдения за хозяйственной деятельностью организации.

Отражение хозяйственных операций в системе счетов осуществляется при помощи двойной записи, сущность которой заключается во взаимосвязанном отражении различных явлений, вызываемых хозяйственными операциями.

С помощью баланса осуществляется контроль за всей совокупностью объектов в бухгалтерском учете путем сопоставления активов предприятия с источниками их образования.

5. Объекты бухгалтерского учета

Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица. Данную деятельность помогают осуществлять следующие хозяйственные средства:

Основные средства – средства, которые участвуют в хозяйственной деятельности продолжительное время, изнашиваясь постепенно.

Нематериальные активы – это объекты длительного пользования, не являющиеся материальными, но имеющие стоимостную оценку.

Оборотные средства – это средства, используемые в одном цикле производства, которые всю свою стоимость одновременно переносят на себестоимость изготовленной продукции.

Денежные средства,т. е деньги и ценные бумаги в кассе, средства на расчетном, валютном и специальных счетах в банках и т. п.

Средства в расчетах – это средства, которые еще не получены предприятием по обязательствам других предприятий и физических лиц.

Отвлеченные средства – это суммы, которые предприятие зарезервировало для выполнения определенных обязательств или целей, но еще не использовало по назначению.

Объектами, обязательно отражаемыми в системе бухгалтерского учета, являются:

• движимое и недвижимое имущество, включая арендованное, подаренное, переданное во временное пользование и взаймы, в натуральном и денежном выражении;

• права пользования интеллектуальной и промышленной собственностью, товарными и фирменными знаками, природными ресурсами, иные затраты нематериального характера, приносящие доходы;

• цена фирмы (goodwill), возникающая при покупке предприятия, их подразделений и филиалов;

• денежные средства, ценные бумаги, расчеты с юридическими и физическими лицами;

• амортизационные отчисления и накопление износа амортизируемых объектов;

• доходы и расходы по видам и периодам, прибыли и убытки, распределение, использование и накопление прибыли, покрытие убытков;

• обязательства по кредитам и займам, безвозмездное получение средств и их использование;

• образование резервов и фондов предприятия, уставной капитал.

6. Функции бухгалтерского учета

Бухгалтерский учет выполняет ряд функций, основными из которых являются: контрольная, обеспечение сохранности собственности, информационная, обратной связи, аналитическая.

Контрольная функция. Контроль – это процесс, позволяющий определить достижение организацией своих целей. Различают три вида контроля: предварительный, текущий и последующий (заключительный).

Обеспечение сохранности собственности. Данная функция тесно связана с совершенствованием системы бухгалтерского учета и усилением его контрольной функции. Для реализации этой функции необходимы соответствующие предпосылки: наличие оборудованных складских помещений, контрольных и измерительных приборов, мерной тары, расходомеров и др.

Информационная функция – это одна из главных функций, которую выполняет бухгалтерский учет в системе управления в условиях формирования рыночной экономики. Бухучет служит важнейшим источником, поставщиком фактической информации различным объектам управления. Но необходимо, чтобы бухгалтерская информация формировалась с наименьшими затратами труда и времени.

Функция обратной связи. Благодаря данной функции, а также, используя обратную связь с помощью бухгалтерской информации, отражающей фактические значения показателей, осуществляют контроль за выполнением плановых показателей, стандартов, норм и нормативов, смет; устанавливают различные недостатки, выявляют резервы производства и степень их мобилизации и использования. Система бухгалтерского учета обеспечивает управление обратной связью на любом уровне. Никакая другая система не в состоянии выполнить эту задачу.

Аналитическая функция. Благодаря этой функции осуществляют анализ по всем разделам бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и реализацию продукции, а также анализ правильности применяемых цен, что имеет особо важное значение в условиях действия рыночных цен, инфляционных процессов и др.

7. Основные требования к ведению и задачи бухгалтерского учета

К бухгалтерскому учету во всех организациях независимо от форм собственности предъявляются одинаковые требования, регламентированные различными нормативными документами. Основные требования приведены ниже.

1. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета, который утверждается организациями на основе Плана счетов бухгалтерского учета.

2. Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации – рублях.

3. Соблюдение в течение отчетного года принятой учетной политики обязательно для всех организаций.

3. В бухгалтерском учете текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

4. Имущество, принадлежащее организации на правах собственности, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

5. Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

6. Руководители организаций несут ответственность за организацию бухгалтерского учета.

К задачам бухгалтерского учета относятся:

• формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организаций, так и внешним – инвесторам, кредиторам и др.;

• обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением организацией законодательства Российской Федерации;

• своевременное предупреждение появления негативных явлений в финансово-хозяйственной деятельности организаций;

• содействие конкуренции на рынке с целью получения прибыли.

Читайте также: