Издержки производства и их классификация шпора

Издержки производства - затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты.

Классификация издержек:

Явные (внешние) издержки - это альтернативные издержки, принимающие форму денежных платежей поставщикам производственных ресурсов, не принадлежащих к числу владельцев данного предприятия.

К явным издержкам относятся:

* заработная плата рабочих и служащих;

* расходы на сырье и материалы, комиссионные вознаграждения торговым фирмам;

* взносы в банки и другие финансовые учреждения;

* расчеты за юридические консультации;

* транспортные услуги и т. п.

Неявные (внутренние) издержки - издержки на собственные и самостоятельно используемые производственные ресурсы. Неявные издержки не выступают в денежной форме, равны денежным платежам, которые могли бы быть получены за собственные ресурсы при условии наиболее выгодного из альтернативных вариантов их использования. Например, предприятие, используя собственные здания, не несет внешних издержек в форме арендной платы, но в этом случае предприятие теряет возможность получения дохода за сдачу в аренду этих зданий другому предприятию.

Одним из элементов неявных (внутренних) издержек является так называемая нормальная прибыль, под которой понимается вознаграждение предпринимателя за осуществляемые им функции.

Безвозвратные издержки - издержки, осуществляемые предпринимателями единожды, которые не могут быть возвращены ни при каких обстоятельствах, даже в том случае, когда предприятие полностью прекращает свою предпринимательскую деятельность.

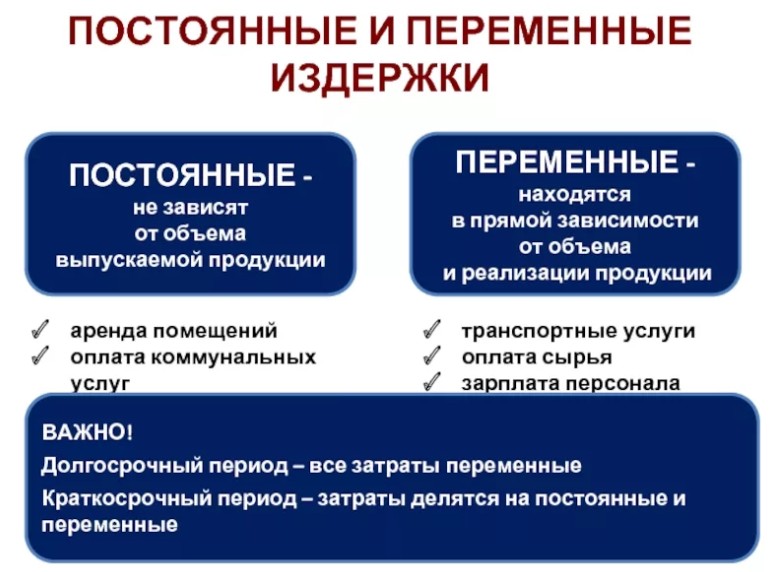

Постоянные издержки (FC) – это расходы предприятия, которые оно несет независимо от объема производственной деятельности. Сюда относят: затраты на оборудование, плата за аренду, оплата труда административного и управленческого аппарата.

Переменные издержки (VC) расходы предприятия, зависящие от масштаба производства продукции. Сюда относят: расходы на рекламу, транспорт, налог на собственность, затраты на сырье и оплата рабочих.

В краткосрочном периоде приемлемы и переменные и постоянные расходы, а в длительном периоде – лишь переменные.

Издержки валовые (ТС) – это сумма двух видов затрат: постоянных и переменных. Это денежные расходы компании на производство продукции.

Краткосрочный и долгосрочный период деятельности предприятия. Эффект масштаба. Закон убывающей предельной отдачи.

Большая часть видов живого труда, сырья, топлива, энергии может быть изменена легко и быстро. Другие ресурсы требуют больше времени для освоения.

В некоторых отраслях тяжелой промышленности изменения мощностей может занять несколько лет. Краткосрочный период – это период времени слишком короткий, чтобы предприятие смогло изменить свои производственные мощности, но достаточно продолжительный для применения степени интенсивности использования фиксированных мощностей. Производственные мощности фирмы остаются неизменными в пределах краткосрочного периода, но объем производства может быть изменен путем применения большего или меньшего числа работников, сырья и других ресурсов.

Долговременный период – это период времени достаточно продолжительный, чтобы изменить качества всех занятых, включая и производственные, мощностей. Если краткосрочный период представляет собой период фиксированных мощностей, то долговременный период – период изменяющихся мощностей. Важно отметить, что краткосрочный и долговременный периоды отличаются друг от друга скорее концептуально, чем периодом продолжительности.

Кратчайший период представляет собой короткий период времени, намного короче краткосрочного периода.

Эффект масштаба в теории производственных функций - соотношение между изменением объемов используемых ресурсов и изменением соответствующих производственных результатов. Характерный пример - экономия на массовости производства. Чем больше масштабы производства, тем при прочих равных условиях ниже средняя себестоимость единицы продукции, следовательно, соотношение выпуска и затрат увеличивается. Здесь сказываются влияние укрупнения единичных мощностей (на химических производствах или электростанциях), возможности применения автоматизации производственных процессов и другие факторы, воздействующие на различия между постоянной и переменной долями издержек производства (вторые растут при росте продукции, а первые остаются неизменными).

Закон убывающей отдачи - утверждение о том, что если расширяется использование какого-либо одного фактора производства и сохраняются при этом затраты всех остальных факторов (они называются фиксированными), то физический объем предельного продукта, производимого с помощью указанного фактора, станет (по крайней мере, с определенного этапа) убывать.

Прибыль, доход предпринимателя как результат функционирования фирмы. Виды прибыли (бухгалтерская и экономическая). Факторы, определяющие величину прибыли. Условия максимизации прибыли.

При́быль - разница между доходами (выручки от реализации товаров и услуг) и затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль = Выручка − Затраты (в денежном выражении)

Доход - общая сумма средств, которая поступает на предприятие в течение определенного периода, и после отчислений налогов может быть использована на личное и производственное потребление (инвестирование).

Предельный доход - величина, на которую изменяется общий доход фирмы по реализации одной (дополнительной) единицы продукции.

Совокупный доход - результат производственно-хозяйственной деятельности, рассчитан как разница между стоимостью реализованной продукции и услуг и общими производственными затратами. Размер совокупного дохода предприятия зависит от уровня цен и рыночной конъюнктуры (ситуации). Совокупный доход зависит от ценовой эластичности спроса: по эластичного спроса снижение цены товара вызывает рост совокупного дохода, за нееластичного - его уменьшения.

Средний доход - характеризует уровень доходности одной единицы продукции и равна цене товара.

-бухгалтерская прибыль - разница между суммой реализации (доходами от продажи) и расходами (издержками);

Таким образом, бухгалтерская прибыль превышает экономическую на величину альтернативных затрат, или затрат отвергнутых возможностей. Количественная оценка экономической прибыли весьма условна, т. к. существует вероятность субъективного подхода к выбору исходной базы для расчета

Все факторы, определяющие величину прибыли делятся на две группы: внешние и внутренние.

К внешним факторам относятся:

· Диверсификация (расширение) деятельности организации;

· повышение конкурентоспособности в оказании услуг;

· организация эффективной рекламы новых видов продукции;

· уровень развития внешнеэкономических связей;

· изменение тарифов и цен на поставляемые виды услуг и продукции в результате инфляции,

хозяйственно-правовые и административные:

· нормативно-правовые акты, регламентирующие деятельность организации;

· государственное регулирование тарифов и цен.

К внутренним факторам относятся:

материально-технические (использование прогрессивных и экономичных предметов труда, проведение модернизации и реконструкции материально-технической базы);

организационно-управленческие (освоение более совершенных видов продукции и услуг, информационное обеспечение, разработка стратегии и тактики деятельности организации);

экономические (финансовое планирование деятельности организации, экономическое стимулирование производства, налоговое планирование, анализ и поиск внутренних резервов роста прибыли);

социальные (повышение квалификации работников, создание благоприятных условий труда, оздоровления и отдыха работников).

На величину прибыли оказывает влияние эффект производственного и финансового рычага.

Эффект производственного (операционного) рычага показывает, во сколько раз изменение прибыли больше темпов прироста объема реализации продукции. Увеличение прибыли происходит за счет эффекта масштаба производства. При этом чем больше доля постоянных расходов в общей сумме издержек, тем больше эффект производственного рычага.

Эффект финансового рычага характеризует изменение прибыли при рациональном использовании заемных средств. Увеличение доли заемного капитала позволяет снизить как налогооблагаемую прибыль, так и налог на прибыль. Однако риск финансовой деятельности организации при этом возрастает.

10.2. Классификация издержек производства[2]

В зарубежной литературе описывается сложная система издержек и разные подходы к ее классификации.

В соответствии с первым подходом в зависимости от метода оценки затрат различают бухгалтерские и экономические издержки. Экономист подходит к измерению издержек иначе, чем бухгалтер. Бухгалтер регистрирует фактические денежные расходы, его цель – составление бухгалтерского баланса и отчета, отражающих свершившиеся операции. Его взгляд обращен в прошлое. Значит, бухгалтерские издержки – это фактический расход факторов производства на изготовление определенного количества продукции по ценам их приобретения. В отличие от бухгалтера экономист смотрит в будущее, его интересуют затраты, которые потребуются в дальнейшем в связи с тем или иным решением. Дело в том, что одни и те же ресурсы можно использовать в различных альтернативных целях. Поэтому имеются затраты упущенных возможностей, или альтернативные издержки. Например, организуя производство холодильников, предприниматель упускает возможность производить автомобили и выгоды, с этим связанные.

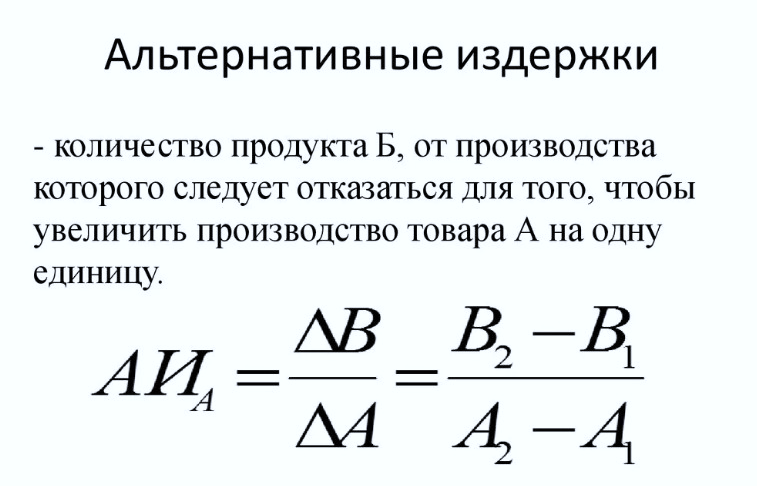

Альтернативные издержки – это та сумма денег, которую можно получить при наиболее выгодном из всех возможных способов использования ресурсов.

Когда рассматриваются упущенные частные выгоды, то применяется понятие частных альтернативных издержек. Когда используется более широкий диапазон упущенных выгод (например, при международной торговле), то применяется понятие общественных альтернативных издержек.

В соответствии со вторым подходом с точки зрения поступления средств альтернативные издержки делятся на внешние и внутренние (явные и неявные).

Внутренние (неявные) издержки – это альтернативные издержки на собственный и самостоятельно используемый ресурс.

Например, часть выращенного урожая зерна фирма использует на засев своих земельных площадей. Такое зерно фирма использует для своих внутренних нужд и его не оплачивает и тем самым упускает возможность его продать и получить прибыль. Таким образом, неявные издержки представляют собой потерю дохода, который мог бы быть получен при продаже ресурсов фирмы. Одним из элементов внутренних издержек является нормальная прибыль предпринимателя как вознаграждение за трудовые функции.

Другими словами, экономические вмененные издержки включают упущенную ренту с принадлежащей фирме земли, упущенный процент на вложенный в оборудование капитал и упущенную заработную плату работающих в фирме ее собственников (если они не получают заработную плату как ее служащие).

Бухгалтерская прибыль представляет собой общую выручку фирмы за вычетом внешних издержек.

Экономическая прибыль – это общая выручка за вычетом всех издержек (внешних и внутренних, включая в последние и нормальную прибыль предприятия).

Экономическая прибыль не входит в издержки, так как это доход, полученный сверх нормальной прибыли, необходимой для сохранения интереса предпринимателя к данной отрасли.

В соответствии с третьим подходом в зависимости от влияния на них увеличения объемов производства издержки делятся на постоянные и переменные.

Постоянные издержки FC (fixed cost) – это те, которые не зависят от объема производства.

К ним относятся отчисления на амортизацию зданий и сооружений, рентные платежи, административно-управленческие расходы и т. д. Эти затраты должны быть оплачены даже в случае остановки предприятия.

Переменные издержки VC (variable cost) – это расходы, которые зависят от количества производимой продукции. Они состоят из затрат на сырье, материалы, заработную плату и т. п. По мере роста объема производства они возрастают.

Деление издержек на постоянные и переменные условно и зависит от периода, за который проводится анализ. Так, для длительного периода все издержки являются переменными, ибо за большой срок все оборудование может быть заменено (куплен новый или продан старый завод и т. п.).

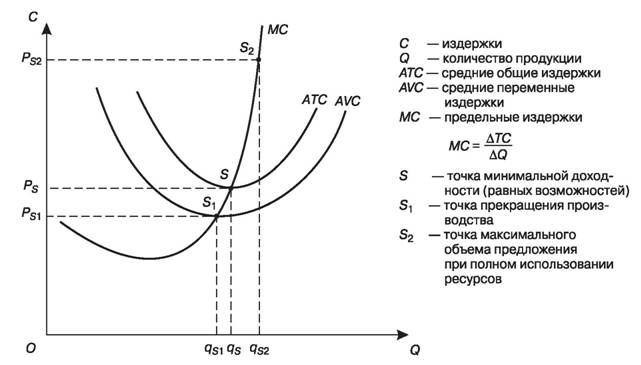

Сумма постоянных и переменных издержек образует валовые, или общие, издержки ТС (total cost): ТС = FC + VC. Валовые, переменные и постоянные издержки можно представить графически (рис. 10.1).

Рис. 10.1. Виды издержек фирмы

В соответствии с четвертым подходом для измерения издержек на производство единицы продукции используются категории средних общих АТС (average total cost), средних постоянных AFC (average fixed cost) и средних переменных издержек AVC (average variable cost).

Средние постоянные издержки определяются делением общих постоянных издержек на количество произведенной продукции:

Средние переменные издержки образуются делением общих переменных издержек на количество произведенной продукции:

Средние общие издержки равны частному от деления общих на количество произведенной продукции:

Их можно представить графически (рис. 10.2).

Рис. 10.2. Средние издержки

Кривая средних издержек обычно имеет U-образную форму. Сначала средние издержки весьма высоки. Это связано с тем, что большие постоянные издержки распространяются на незначительный объем продукции. По мере роста производства постоянные издержки приходятся на все большее число единиц продукции и средние издержки быстро падают, доходя до минимума в точке М. По мере роста объема производства основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки. Поэтому вследствие действия закона убывающей доходности кривая начинает идти вверх. Кривая средних издержек имеет большое значение для предпринимателя, поскольку позволяет определить, при каком объеме производства издержки на единицу продукции будут минимальными. Сравнение средних издержек фирмы с уровнем цены на рынке дает возможность оценить положение этой фирмы на рынке: если цена равна средним издержкам, то фирма имеет нулевой эффект, прибыль отсутствует. Такая фирма называется предельной. Если цена меньше средних издержек, то фирма несет убытки и может обанкротиться.

Если цена больше средних издержек, то фирма имеет прибыль в размере этой разницы.

В соответствии с пятым подходом, с целью определить максимальный выпуск продукции, на который может пойти фирма, рассчитывают предельные издержки.

Предельные издержки МС (marginal cost) – это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с данным объемом выпуска наиболее дешевым способом.

Они важны для определения стратегии фирмы. Так как постоянные издержки неизменны, то предельные издержки равны приросту переменных издержек, т. е. сырья, рабочей силы и т. д.

Сначала предельные издержки МС (рис. 10.3) сокращаются, оставаясь ниже средних. Это объясняется тем, что если издержки на единицу продукции убывают, следовательно, каждый последующий продукт стоит меньше средних издержек предшествующих продуктов, т. е. средние издержки выше предельных. Последующий рост средних издержек означает, что предельные издержки становятся выше предшествующих средних издержек. Производство дополнительной единицы продукции, порождая дополнительные издержки, приносит и дополнительный, предельный доход.

Рис. 10.3. Предельные издержки

Пока предельные издержки будут меньше, чем предельный доход, фирма будет расширять производство. Если предельные издержки начнут превышать предельный доход, фирма будет нести убытки.

Подводя итог, можно сказать, что функциональная зависимость издержек от объема произведенной продукции определяется формулой:

где Q – количество единиц произведенной продукции; C – величина издержек, руб.

Данный текст является ознакомительным фрагментом.

Издержки производства – расходы, сопутствующие созданию продукции. Фактически это оплата за различные производственные факторы. Издержки напрямую влияют как на стоимость, так и на себестоимость продукции.

Классификация

Издержки могут быть частными и общественными. Частными они будут в том случае, если данный показатель относится к определенной фирме. Общественные издержки – это показатель, относящийся ко всему социуму. Различают также следующие базовые формы издержек предприятия:

- Постоянные. Траты в рамках одного цикла производства. Могут рассчитываться для каждого из производственных циклов, длину которых предприятие определяет самостоятельно.

- Переменные. Полные затраты, переносимые на готовый продукт.

- Общие. Затраты в рамках одной производственной стадии.

Для того чтобы узнать общий показатель, требуется сложить постоянные и переменные показатели.

Альтернативные издержки

Данная группа объединяет в себе ряд показателей.

Бухгалтерские издержки (БИ) – затраты на применяемые предприятием ресурсы. При расчетах фигурируют фактические цены, по которым были куплены ресурсы. БИ равны явным издержкам.

Экономические издержки (ЭИ) – это стоимость продуктов и услуг, сформированная при наиболее оптимальном альтернативном применении ресурсов. ЭИ равны сумме явных и неявных издержек. БИ и ЭИ могут быть как равными, так и разными.

Явные издержки (ЯИ) рассчитываются на основании суммы трат компании на внешние ресурсы. Под внешними ресурсами понимаются резервы, не принадлежащие предприятию. К примеру, фирме приходится закупать сырье у стороннего поставщика. К перечню ЯИ относится:

- Зарплата сотрудникам.

- Приобретение или аренда оборудования, помещения.

- Транспортные траты.

- Коммунальные платежи.

- Приобретение ресурсов.

- Внесение средств в банковские учреждения, страховые компании.

Неявные издержки (НИ) – это затраты, при которых принимается во внимание стоимость внутренних ресурсов. По сути, это альтернативные траты. К ним могут относиться:

- Прибыль, которую получало бы предприятие при более эффективном использовании внутренних ресурсов.

- Прибыль, которая появилась бы при вложении капитала в иную сферу.

Фактор НИ не менее важен, чем фактор ЯИ.

Существует два определения невозвратных издержек: широкое и узкое. В первом значении это траты, которые предприятие не может вернуть себе при завершении деятельности. Например, компания вложилась в регистрацию и печать рекламных листовок. Все эти затраты вернуть нельзя, ведь руководитель не будет собирать и продавать листовки для получения средств обратно. Этот показатель можно считать платой предприятия за вход на рынок. Избежать их невозможно. В узком значении невозвратные издержки – это траты на ресурсы, у которых нет альтернативного применения.

Возвратные издержки – это те траты, которые можно вернуть частично или полностью. К примеру, компания в начале своей работы приобрела служебное помещение и оргтехнику. Когда фирма завершит свое существование, все данные объекты можно реализовать. От продажи помещения можно даже извлечь некоторую выгоду.

Постоянные и переменные издержки

На протяжении краткосрочного времени одна часть ресурсов будет неизменной, а другая – корректируется с целью уменьшения или увеличения совокупного выпуска. Траты краткосрочного периода могут быть постоянными и переменными. Постоянные издержки – это те траты, на которые не влияют объемы производимых предприятием товаров. Это издержки постоянных факторов изготовления продукции. Они включают в себя следующие затраты:

- Плату по процентам, начисленным в рамках кредитования в банковском учреждении.

- Начисления по амортизации.

- Плату по процентам облигаций.

- Оклад руководителя предприятия.

- Оплату аренды помещения и оборудования.

- Страховые начисления.

Переменные издержки – это траты, находящиеся в зависимости от объема производимого товара. Считаются издержками переменных факторов. Включают в себя следующие затраты:

- Зарплату сотрудникам.

- Расходы на транспорт.

- Траты на электричество, нужное для обеспечения функционирования предприятия.

- Затраты на сырье и материалы.

Рекомендуется отслеживать динамику переменных издержек, так как они отображают эффективность работы предприятия. К примеру, при увеличении оптимальных масштабов деятельности компании повышаются транспортные издержки. Требуется нанимать больше перевозчиков для возросшего количества продукции. Сырье необходимо оперативно переправлять на штаб. Все это увеличивает расходы на транспорт, что моментально сказывается на показателе переменных издержек.

Общие издержки

Общие (они же валовые) издержки (ОИ) – это траты на текущий период, которые нужны для изготовления основного продукта предприятия. Они включают в себя расходы на все производственные факторы. Размер ОИ будет зависеть от следующих факторов:

- Количества выпускаемой продукции.

- Рыночной стоимости применяемых ресурсов.

В самом начале работы предприятия (на момент его запуска) размер общих издержек составляет ноль.

Планирование издержек

Анализ и планирование предполагаемых расходов в обязательном порядке проводится каждым предприятием. Определение размера затрат позволяет отыскать пути снижения издержек, что важно для уменьшения себестоимости выпускаемой продукции, а также стоимости, по которой она предлагается покупателям. Снижение издержек необходимо для достижения таких целей, как:

- Повышение привлекательности продукции предприятия.

- Увеличение конкурентоспособности фирмы.

- Рациональное использование имеющихся ресурсов.

- Увеличение роста прибыли.

- Оптимизация производственных процессов.

- Увеличение рентабельности фирмы.

Снизить издержки предприятия можно следующими путями:

- Сокращением штата.

- Оптимизацией рабочих процессов.

- Приобретением нового оборудования, которое сделает производство менее затратным.

- Закупкой сырья по меньшей стоимости, поиск выгодных предложений поставщиков.

- Переводом ряда сотрудников на внештатную работу.

- Переносом предприятия в относительно небольшое здание с меньшей стоимостью аренды.

Цель уменьшения издержек – снижение себестоимости продукции без ухудшения ее качества. Это правило крайне важно, так как практически всегда можно уменьшить траты, снизив качество товара, однако это не пойдет предприятию на пользу.

ВАЖНО! Планировать издержки нужно с учетом результатов ранее проводимых расчетов. Планируемый уровень затрат должен быть реалистичным. Ставить минимальные значения, которые невозможно исполнить, бессмысленно. За пример нужно брать примерный показатель прошлых периодов.

Отображение издержек в бухгалтерских документах

Экономические издержки – это специальные элементы учета в производстве, которые планируют и отражают на основании норм права. Существует целая классификация, включающая специфические особенности каждого вида.

Понятие и сущность издержек

Хотя экономический рост часто считается выгодной силой, недостатки этого процесса также могут быть довольно серьезными. Издержки в экономике могут нанести существенный ущерб некоторым секторам общества, включая долгосрочные издержки, которые могут быть изначально неочевидными в течение цикла роста. Некоторые из наиболее распространенных издержек экономического роста включают ущерб окружающей среде, увеличение неравенства в доходах и возможность социального и социального ущерба.

Хотя эти риски могут меняться в зависимости от типа и формы роста, и хотя выгоды могут перевешивать потенциальные недостатки, необходимо учитывать затраты на экономический рост, чтобы обеспечить устойчивый, управляемый рост. Так, можно понять, что такое издержки в экономике.

Классификация издержек

Издержки производства и их виды, классификация имеют отличительные черты. Для того, чтобы понять суть, необходимо рассмотреть каждый из них.

Бухгалтерские и экономические издержки

Затраты на возможность в целом связаны с суммой затрат, связанных с принятием какого-либо экономического решения. Стоимость возможности может быть несколько высокой, что указывает на то, что необходимо отказаться или отказаться от значительного количества ресурсов, чтобы воспользоваться данной возможностью. При низких альтернативных издержках индивид вынужден упускать ресурсы или отказываться от них очень мало, чтобы воспользоваться возможностью. Важно отметить, что измерение низких или высоких альтернативных издержек требует тщательного изучения ситуации соответствующего лица, и какие шансы или ресурсы должны быть упущены, чтобы продвигаться вперед с конкретной возможностью.

Оценка альтернативных издержек может повлиять на все виды решений. Решение поступить в колледж вместо того, чтобы идти непосредственно в рабочую силу, означает упущенный доход сейчас в ожидании возможности заработать больше денег после окончания учебы. Даже такое простое решение, как принятие решения о том, какие овощи выращивать в саду, потребует взвешивания преимуществ и обязательств, связанных с выбором одного овоща над другим, особенно с точки зрения ожидаемого результата предприятия. Поскольку на решения может влиять очень много переменных, индивидууму обычно необходимо определить, является ли данное решение низкой альтернативной стоимостью или высокой.

Издержки, вовлеченные в выполнение деятельности или после решения, или курса действий. Он может быть выражен как сумма альтернативных издержек (затраты на использование ресурсов в одной деятельности, а не в другой) и учетных расходов (денежные затраты).

Бухгалтерские издержки – это форма управленческого учета, целью которой является учет общих издержек производства компании путем оценки переменных затрат на каждом этапе производства, а также постоянных затрат, таких как расходы на аренду.

Учет затрат используется руководством для принятия полностью обоснованных деловых решений.

В отличие от финансового учета, который предоставляет информацию внешним пользователям финансовой отчетности, учет затрат не обязан придерживаться установленных стандартов и может быть гибким для удовлетворения потребностей руководства.

В учете затрат учитываются все входные затраты, связанные с производством, включая как переменные, так и постоянные затраты.

Типы учета затрат включают стандартную калькуляцию, калькуляцию по видам деятельности, бухгалтерскую отчетность и предельные издержки.

Постоянные и переменные издержки производства – фиксированная стоимость остается постоянной, это не значит, что они не изменятся в будущем, но они, как правило, будут зафиксированы в краткосрочной перспективе.

Это можно объяснить на примере: если компания ведет бизнес в арендованном здании, то, что производят – тонны продукции или ничего, нужно платить за аренду здания, так что это фиксированные расходы постоянны в течение периода, пока арендная плата здания не увеличится или уменьшится. Переменные затраты варьируются в зависимости от изменений объема, то есть когда происходит увеличение производства, переменные затраты также будут увеличиваться пропорционально с тем же процентом, а когда нет производства, не будет и переменных затрат. Переменная стоимость прямо пропорциональна единицам, произведенным предприятием. Так, можно понять, что такое постоянные издержки.

Также различают временные издержки – за определенный промежуток времени.

Постоянные и переменные издержки

Внутренние затраты легко увидеть и объяснить. Это затраты, на которых бизнес основывает свою цену. Они включают такие затраты, как материалы, энергия, рабочая сила, оборудование, оборудование и накладные расходы.

Внешние затраты – это затраты, которые не включены в то, на чем бизнес основывает свою цену. Это включает:

- Стоимость утилизации товара в конце срока его полезного использования.

- Ухудшение состояния окружающей среды, вызванное выбросами, загрязнителями и отходами производства.

- Стоимость проблем со здоровьем, вызванных вредными материалами и ингредиентами.

- Социальные расходы, связанные с ростом безработицы из-за увеличения автоматизации.

Несмотря на то, что внешние затраты не включены в цену продукта, они все равно должны быть оплачены. Именно общество в целом оплачивает внешние расходы за счет налогов, компенсаций за несчастные случаи, медицинских платежей, страховых взносов, а также за счет потери качества окружающей среды и природного капитала.

Продукты и услуги, которые включают внешние затраты (например, органические продукты, экологически чистые технологии, натуральные продукты, возобновляемые источники энергии), как правило, стоят дороже, чем те, которые этого не делают. Потребители будут стремиться покупать самые дешевые товары, поэтому чистые, экологически чистые продукты находятся в невыгодной цене.

Внутренние и внешние издержки

Общие валовые издержки

Брутто относится к общей сумме, прежде чем что-либо вычитается. Этот метод используется во многих важных статистических данных, таких как валовая прибыль и валовая прибыль. Валовой доход – это чистая выручка до налогообложения за вычетом себестоимости. Также называется валовой прибылью.

Чистый относится к сумме, остающейся после внесения определенных корректировок в отношении долгов, вычетов или расходов. Чистый доход – это то, что остается после вычитания всех расходов (а именно, бизнеса, амортизации, процентов и налогов) из доходов компании. Это иногда называют нижней строкой. Также называется доход или чистая прибыль.

Такие издержки меняются в зависимости от переменной.

Явные и скрытые издержки

Явные издержки – это обычные бизнес-затраты, которые отображаются в главной книге и напрямую влияют на прибыльность компании. Явные затраты имеют четко определенные суммы в долларах, которые отражаются в отчете о прибылях и убытках. Примеры явных затрат включают заработную плату, арендные платежи, коммунальные услуги, сырье и другие прямые расходы.

Неявные издержки – это расходы, обычно не включаемые в цену покупки оборудования или машины (на техническое обслуживание, расходные материалы, обучение и модернизацию).

Явные и неявные издержки

Предельные издержки

Предельные затраты – это затраты, понесенные для производства еще одной единицы товара. Например, если компания производит 101 вещь вместо 100, то стоимость производства 101-го изделия является предельной. Эта стоимость может значительно варьироваться, и это одна из вещей, которая сбалансирована при принятии решения, что производить и сколько из нее производить. Многие компании стремятся к равновесию с балансировкой затрат и выгод, хотя могут быть случаи, когда более высокие затраты или более низкие выгоды считаются приемлемыми, учитывая имеющуюся информацию.

Можно подумать, что стоимость производства еще одного предмета остается неизменной, но на самом деле это не так. Предельная стоимость имеет тенденцию следовать кривой. При производстве ограниченного количества изделий, как правило, оно высокое, в то время как производство в больших количествах приводит к снижению себестоимости. Принятие решений о производстве предполагает поиск места, где предельные издержки совпадают с выгодами.

Возвратные и невозвратные издержки

Поскольку экономические решения основаны на предельных затратах и предельной выгоде предлагаемого действия, основной характеристикой непогашенных затрат является то, что их предельные издержки равны нулю независимо от первоначальных затрат. Следовательно, любое экономическое решение, основанное на непогашенных затратах, будет зависеть от того, остается ли какая-либо предельная выгода в приобретенном предмете.

Традиционная экономика основана на рациональности, когда люди всегда принимают решения, чтобы максимизировать свое богатство или свою полезность. Поведенческая экономика ставит под сомнение это предположение, поскольку люди часто принимают иррациональные решения. Заблуждение по поводу непогашенной стоимости – именно такой тип иррационального решения, которое люди часто принимают. Помня о том, что предельная стоимость непогашенной стоимости всегда равна 0, можно избежать этой ошибки. Возвратные же средства действуют в обратную сторону.

Возвратные и невозвратные издержки

Планирование и анализ предполагаемых издержек

Заявление о прогнозировании затрат является важным этапом планирования и управления. Таблица с указанием предполагаемой стоимости является основой для оценки общих расходов проекта и определения инициативы по управлению проектом и составлению бюджета для деятельности по проекту с использованием программного обеспечения PM. Он также используется в качестве основного источника информации для принятия финансовых решений и проведения первоначального планирования проекта.

На начальном этапе необходимо провести анализ прогноза затрат с использованием программного обеспечения PM для определения процесса утверждения проекта и уровней контроля. Ключевые этапы анализа:

- Определить затраты на разработку проекта. На этом этапе специалисты по финансовому планированию определяют объем финансирования, необходимый для разработки проекта. Эта сумма показывает, когда ресурсы будут необходимы. Это должно быть связано с заявленными результатами проекта.

- Оценить затраты на реализацию проекта. Специалисты по финансовому планированию должны создать шаблон электронной таблицы с прогнозом затрат, который показывает все финансовые ресурсы, необходимые для выполнения всей необходимой работы и получения всех желаемых результатов проекта.

- Создать высокоуровневое описание стоимости проекта. После того, как будет разработана примерная таблица с прогнозом затрат, она должна быть рассмотрена и одобрена внешними экспертами, которые анализируют осуществимость проекта, заявленное финансирование проекта и экономическое обоснование для выработки предложений и рекомендаций по улучшению текущего планирования и управления. Для экспертов потребуется подробное описание общих расходов по проекту.

- Определить затраты на текущее обслуживание. После получения независимого суждения об управлении и планировании затрат по проекту и рассмотрении необходимых рекомендаций следующим шагом в анализе прогноза затрат является определение и оценка затрат, необходимых для поддержания действий и операций проекта после завершения разработки. Все это касается затрат на эксплуатацию и обслуживание, которые следует оценить и добавить в пример таблицы с указанием затрат.

Этапы анализа применимы к большинству проектов. Между тем, каждый из этапов может быть определен и разбит на простые задачи, так что можно провести более подробный анализ финансирования проекта (требуется программное обеспечение для определения стоимости работ). Как правило, необходимость более глубокого анализа возникает, когда проект сложен и требует больше человеческих и материальных ресурсов. Затем начальное управление затратами и планированием проекта будет сосредоточено на выявлении и оценке расходов по этапам проекта (инициирование, планирование, выполнение). Или по предпроекту (приобретение программного обеспечения, обучение персонала, разработка, тестирование).

В то же время анализ прогноза затрат является первоначальной попыткой оценки затрат по проекту и предназначен для создания более простой и понятной картины стоимости проекта, поэтому образец документа с прогнозом затрат не должен быть слишком перегружен цифрами и расчетами. В результате первоначального планирования и управления затратами этот документ должен быть относительно кратким и содержать общую стоимость разработки, реализации и сопровождения проекта.

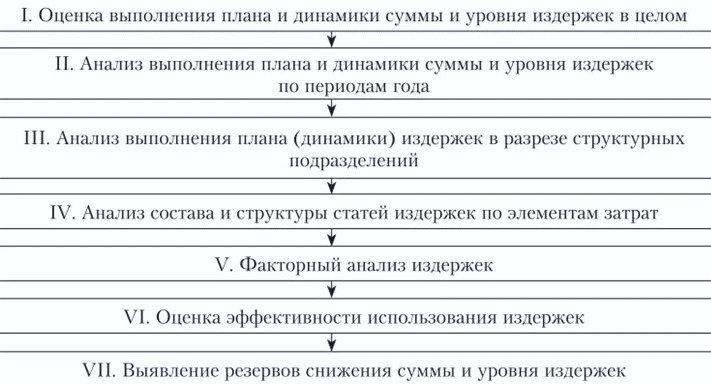

Планирование и анализ издержек

Отражение издержек в бухгалтерии

Общие издержки представляют собой совокупность всех издержек, присутствующих в производстве. Учет затрат не является обязательным и применим ко всем организациям. Только организации, занимающиеся производственной деятельностью, обязаны отчитываться через учет затрат.

Применяют специальное законодательное отражение в документах. Учет обязательно должен быть регулярным и достоверным. Для разных видов издержек применяют соответствующие счета. Примеры:

Важно! Для отражения издержек обязательно должны быть применены принятые законом правила и требования. Также на предприятии должна действовать собственная политика и план счетов.

Издержки в экономике – это важная составляющая любого производства. Их учет и хранение четко регулируется российскими нормами права. За нарушения, допущенные в бухгалтерии, предусмотрены административные и уголовные санкции.

Читайте также: