Надбавки и доплаты к заработной плате шпора

- Изменение и прекращение обязательств

- Обстоятельства непреодолимой силы

- Приостановление взыскания налоговой задолженности

- Действие разрешительных документов

Важнейшими составляющими заработной платы сотрудника, помимо базового оклада (тарифной ставки), являются надбавки и доплаты. Порядок, сроки, размеры выплат зачастую становятся предметом трудовых споров между работником и работодателем.

Что говорит закон?

Трудовой Кодекс РФ не содержит четких определений доплат и надбавок, но, тем не менее, упоминает их и в контексте определяемых трудовым договором условий оплаты труда ( ст. 57 ТК РФ ), и как составные части заработной платы (компенсационные и стимулирующие) в ст. 129 ТК РФ .

Доплата и надбавка - в чем разница?

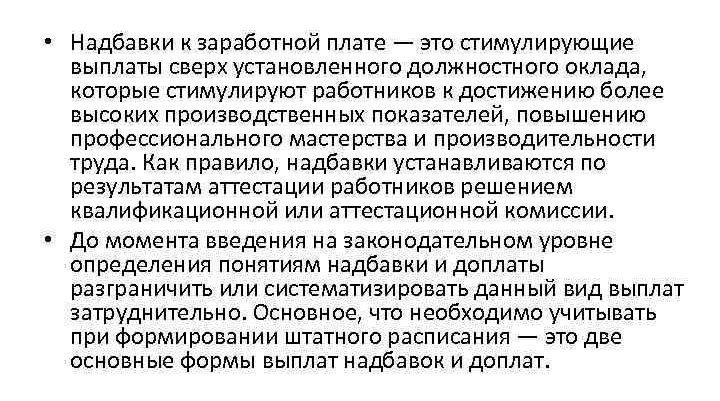

- Надбавка - это стимулирующая выплата работнику за особо ценные профессиональные качества и достижения. Такая выплата - право, но не обязанность работодателя, и применяется им на своё усмотрение, в соответствии с корпоративными нормами.

- Доплата - это компенсационная выплата, целью которой является оплата труда в особых условиях, отличающихся от нормальных. Как правило, она обязательна для работодателя в силу закона, ее минимальный размер и порядок применения гарантируется Трудовым Кодексом РФ.

Точные определения этих терминов и правил их применения целесообразно закреплять локальными нормативно-правовыми актами конкретного работодателя. В противном случае, появляется риск судебного оспаривания применения (или не применения) той или иной выплаты в каждом конкретном случае.

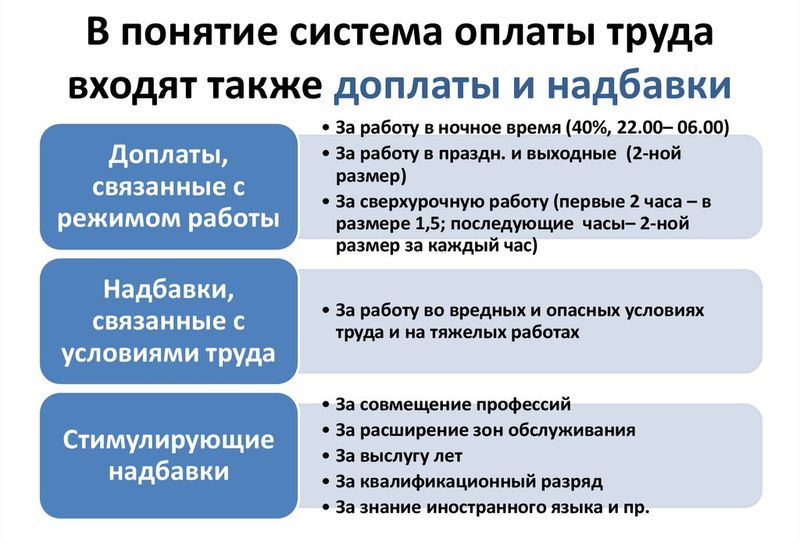

Виды доплат и надбавок к заработной плате

Учитывая вышеизложенное, можно подразделить выплаты на следующие виды:

- Компенсационные.

- Стимулирующие.

В соответствии со ст. 129 ТК РФ :

- к компенсационным относятся доплаты и надбавки за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению и иные выплаты компенсационного характера;

- к стимулирующим - премии и иные поощрительные выплаты стимулирующего характера.

Работодатели, как правило, применяют следующие доплаты к заработной плате:

- за совмещение профессий (должностей);

- за расширение зон обслуживания или увеличение объема работ;

- за выполнение обязанностей временно отсутствующего работника;

- за работу с тяжелыми и вредными условиями труда;

- за интенсивность труда;

- за работу в ночное время;

- за ненормированный рабочий день у водителей автомобилей;

- за перевозку опасных грузов;

- за руководство (бригадой, звеном);

- за работу в вечернюю и ночную смены;

- за работу сверх нормальной продолжительности рабочего времени.

Минимальные требования к доплатам установлены, например, статьями 147 , 148 , 151 - 154 Трудового Кодекса РФ.

Надбавка, как стимулирующая выплата, применяется:

- за высокое профессиональное мастерство;

- за классность;

- за высокие достижения в труде;

- за выполнение особо важной работы (на срок ее проведения);

- за ученую степень.

Кроме того, по решению руководителя может быть установлена персональная надбавка. Корпоративные надбавки также могут иметь другие наименования - бонусы, коэффициенты, премии.

Особенности доплаты и надбавок к заработной плате

Особенности определяются тем, какими документами организации выплаты закрепляются. В соответствии со статьей 135 ТК РФ системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются:

- коллективными договорами,

- соглашениями,

- локальными нормативными актами (например, Положение по оплате труда, Положение о премировании и т.п.)

Действующая система оплаты труда отражается и в штатном расписании, в нем указываются постоянно действующие надбавки. Приказами и распоряжениями назначаются разовые компенсации и поощрения.

В небольших компаниях, как правило, основным документом, устанавливающим систему поощрений и компенсаций, является приказ и трудовой договор конкретного сотрудника.

Со всеми локальными нормативно-правовыми актами, имеющими отношение к системе оплаты труда, каждый работник должен быть ознакомлен под подпись.

Порядок и правила выплат

Кому положены выплаты, то есть субъектный состав, работодатель определяет самостоятельно (в случае компенсационных выплат - в соответствии с требованиями действующего законодательства).

Можно выделить некоторые типовые основания и условия выплат для надбавок:

- Сроки (выплаты могут быть бессрочными, периодическими, разовыми).

- Условия их выплаты (выполнение плана продаж, бюджета, объема продаж).

- Требования к сотруднику (отсутствие дисциплинарных взысканий, минимальный срок работы в компании).

- Требования к оформлению сопутствующей документации (подтверждающие документы, процесс согласования, источник финансирования, формы приказов и распоряжений).

Выплаты отдельным категориям работников (например, работающим в районах Крайнего Севера и местностях, приравненных к ним, работникам образовательных и медицинских учреждений и т.д.) урегулированы отдельными главами Трудового Кодекса РФ, федеральными законами, законами субъектов Федерации и иными законодательными актами.

В таком случае установленный у работодателя порядок не может ухудшать положение работника, по сравнению с установленным законодательно.

Чем отличаются надбавки к зарплате от доплаты

У каждого работодателя есть право на определение надбавок и доплат к заработной плате своих работников. Поэтому следует определить разницу между этим двумя понятиями.

Надбавка это стимулирующая выплата. Как правило, их делают за особые заслуги конкретного работника в профессиональном плане. Нередко дают за достижения и отличия. У работодателя есть право осуществлять надбавку, но он не обязан этого делать, если не считает нужным.

Важно! Существуют надбавки за выслугу лет и секретность. Их начисление входит в обязанность руководства предприятия.

Доплата это компенсационная выплата, которую необходимо делать за то, что человек трудится в отличительных от других условиях труда. Например, за вредность или условия климата. Размер доплат, порядок их осуществления и прочие нюансы регулируются ТК РФ.

То есть, дополнительные выплаты к заработной плате можно разделить на:

- стимулирующие;

- компенсационные.

В ст. 129 ТК РФ сказано, что:

- стимулирующие выплаты – это премии и прочего рода поощрительные доплаты. Например, сделав такую доплату за перевыполнение плана, руководство мотивирует работника дальше усердно трудиться;

- компенсационные – это своего рода доплаты за то, что работник выполняет свои должностные обязанности в условиях труда не таких, как все.

У работодателя есть право и обязанность делать доплаты по следующим поводам:

- за совмещение профессий;

- за вредные условия труда;

- за перевозку опасных грузов;

- за квалификацию;

- за наставничество – это может быть персональной надбавкой к заработной плате. Что это? Только этот работник осуществляет наставничество, и только он получает за это деньги;

- за наличие дополнительной квалификации или учёной степени;

- прочие причины.

Важно! Минимальные размеры доплат установлены на законодательном уровне. Нарушать эти пределы работодатели не имеют права. За это предусмотрена ответственность в виде штрафа.

Размеры доплат к зарплате

Минимальные пределы доплат работающим гражданам по различным основаниям установлены и закреплены на законодательном уровне. Например, в ст. 147 ТК РФ приведены размеры доплат для тех, кто работает во вредных или опасных условиях. В этой статье сказано, что работодатель должен доплачивать не менее 4% от тарифной ставки, которая установлена на этом предприятии для аналогичной должности, но с нормальными условиями труда.

В ст. 151–154 ТК РФ прописаны минимальные размеры прочих надбавок к зарплате, которые обязаны делать работодатели:

- при совмещении по соглашению сторон;

- при работе сверхурочно не менее 1,5 тарифных ставок. Коллективным или трудовым договором может быть установлен повышенный размер дополнительных выплат;

- аналогичная ситуация и с работой в выходные и праздничные дни;

- за работу в ночное время размер доплат установлен Правительством РФ. Каждый руководитель имеет право повысить эти тарифы, но не понизить.

Как рассчитать размер надбавок и доплат самостоятельно

Каждый работник может самостоятельно рассчитать размер дополнительных денежных средств, которые ему будут выплачены при соблюдении определённых условий. Все исходные данные должны быть прописаны в трудовом или коллективном договоре. Работник должен быть с ними ознакомлен. Расчёт персональных надбавок к окладу происходит, исходя из среднего заработка.

Пример: работник Н. отработал 165 часов при норме 165 часов. При этом:

- в ночное время – 20 часов с доплатой 20%;

- сверхурочно 7 часов с доплатой в 1,5-кратном размере;

- тарифная ставка 67 рублей за час;

- доплата за вредное производство 6%.

- За месяц он заработал ночных смен, сверхурочной работы и прочего – 165*55=11055 рублей.

- Добавка за ночную смену 20*55*0,2=268 рублей.

- Добавка за сверхурочные – 7*67*1,5=703,5 рубля.

- Доплата за вредность – 165*67*6%=663,3 рубля.

- Итого работник Н. получит за прошедший месяц 11055+268+703,5+663,3=12689,8 рублей.

Порядок выплат доплаты и надбавки

Надбавки к заработной плате являются желанием работодателя, их он выплачивает по доброй воле. Если в прошлом месяце к заработной плате была прибавлена некая сумма за выработку, а в следующем месяце нет, то обращаться с жалобой в контролирующие органы нет смысла.

Доплаты осуществляются не по желанию руководства, а по требованию нормативной документации. Если работодатель не выплачивает дополнительные суммы, например, за вредность, на него можно пожаловаться в инспекцию по труду, прокуратуру или суд.

Существуют определённые категории работников, которым работодатели обязаны ежемесячно платить надбавки. Не всегда их сумма будет одинаковой, но они должны быть начислены. Это:

- Учителя. Ежемесячная сумма зависит от успеваемости учеников, от различных видов внеурочной деятельности, которую проводит педагог, прочее. Размер доплаты определяется на основании оценочного листа.

- Библиотекари. Поощряется активная работа с читателями, возрастающее количество подписок и прочее.

- Воспитатели и прочие работники ДОУ. У каждой дошкольной образовательной организации есть свой премиальный фонд. 60% его распределяется между педсоставом, остальные 40% между прочими сотрудниками.

- Работники культурной сферы.

- Медики и др.

Компенсационные выплаты могут осуществляться при наличии следующих условий:

Важно! Нормальный график работы в России 5 через 2 дня. Но есть такие производства, которые нельзя останавливать, и трудиться приходится при необычных условиях труда. За это также делаются доплаты.

Надбавки – это выплаты стимулирующего характера, которые он делает по собственному желанию. За них отчитываться перед сотрудниками он не обязан. Он может объяснить одному работнику, по какой причине у другого доплата большего размера. Он может, но не обязан.

Если руководитель предприятия решит, что в текущем месяце он не будет поощрять своих работников за хорошо выполненную работу, он может этого не делать. Даже если будет жалоба в контролирующие органы и, как следствие, проверка, работодателя к ответственности не привлекут.

Кроме того, он должен будет заплатить штраф за несоблюдение трудового законодательства.

Заключение

Лучший способ стимулировать работника на труд – это платить ему больше других! Это можно осуществить за счёт дополнительных выплат, которые будут зависеть от производительности труда или других условий.

На основании ст. 135 ТК РФ заработная плата устанавливается работнику трудовым договором в соответствии с действующей у данного работодателя системой оплаты труда. Она исчисляется исходя из размера тарифных ставок, окладов (должностных окладов), доплат и надбавок. При этом возникают различные вопросы, на которые найти однозначные ответы в нормативно-правовой базе достаточно трудно. Неправильное исчисление доплат и надбавок приводит к разногласиям с проверяющими органами. Поэтому рассмотрим, какие существуют доплаты и надбавки и как они исчисляются.

Доплаты

Согласно ст. 149 ТК РФ при выполнении работ в условиях, отличающихся от нормальных, работнику могут быть установлены доплаты компенсирующего характера, предусмотренные коллективным, трудовым договорами:

–за тяжелые, вредные или опасные работы;

–за работу в местностях с особыми климатическими условиями;

–за работу в ночное время;

–за работу в выходные и нерабочие праздничные дни;

–за выполнение работ различной квалификации;

–за совмещение профессий.

При этом нужно учитывать следующее:

–установленные размеры доплат не могут быть ниже предусмотренных законодательством;

–доплаты не могут быть отменены решением учреждения;

–доплаты устанавливаются всем без исключения работникам, занятым на соответствующих работах.

Заслуживает особого внимания порядок начисления оплаты работ различной квалификации, связанный с определенными трудностями, поскольку ее путают с оплатой труда при совмещении профессий (должностей). Рассмотрим особенности исчисления оплаты работ различной квалификации, совмещения профессий (должностей) и исполнения обязанностей временно отсутствующего работника.

Оплата труда при выполнении работ различной квалификации регламентируется ст. 150 ТК РФ. Следует учитывать, что выполнение таких работ осуществляется в рамках одной профессии или должности (одной трудовой функции) и в течение нормальной продолжительности рабочего времени. В соответствии с Трудовым кодексом труд работника, выполняющего работы различной квалификации, должен оплачиваться исходя из расценок по более высокой квалификации. Соответственно, доплаты, например, за особые условия работы, климатические условия исчисляются исходя из процентной ставки доплаты к окладу, установленному по более высокой квалификации.

Пример 1.

Согласно штатному расписанию оклад водителя легкового автомобиля составляет 6 000 руб., грузового – 7 000 руб. На основании трудового договора водитель трудится как на легковых, так и на грузовых автомобилях. Ему установлена доплата в размере 20% от оклада за особые условия работы.

Заработная плата водителя за месяц составит 8 400 руб. (7 000 руб. + (7 000 руб. х 20%)).

Трудовой кодекс не ставит оплату труда работников-повременщиков при осуществлении ими работ различной квалификации в зависимость от количества труда, затраченного ими для выполнения работы более высокой квалификации. Если фактически затраченное время на такие работы поддается учету, а работник, которому установлена повременная оплата труда, большую часть рабочего времени выполнял работу более низкой квалификации, независимо от этого оплата его труда должна производиться исходя из оклада, предусмотренного по работе более высокой квалификации. При выполнении работником со сдельной оплатой труда работ различной квалификации его труд оплачивается по расценкам выполняемой им работы. В случаях когда с учетом характера производства работникам со сдельной оплатой труда поручается выполнение работ, тарифицируемых ниже присвоенных им разрядов, работодатель обязан выплатить им межразрядную разницу.

Если работник в течение рабочего времени выполняет несколько трудовых функций, это является совмещением профессий (должностей). Таким образом, под совмещением профессий (должностей) следует понимать одновременное выполнение сотрудником своей основной работы по трудовому договору и дополнительной работы по другой профессии (должности). Частным случаем совмещения профессий (должностей) является выполнение обязанностей временно отсутствующего работника. В этом случае к совмещению профессий (должностей) нормы ст. 150 ТК РФ применить нельзя. Оплата труда при совмещении профессий (должностей), расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, регламентируется ст. 151 ТК РФ. Согласно данной статье работнику, выполняющему у одного и того же работодателя наряду со своей основной работой, обусловленной трудовым договором, дополнительную работу по другой профессии (должности) или исполняющему обязанности временно отсутствующего работника без освобождения от его основной работы, производится доплата за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника, размер которой устанавливается по соглашению сторон трудового договора. Таким образом, расчет доплат зависит от методики их исчисления, утвержденной в локальных актах учреждения, но с учетом положений Трудового кодекса РФ.

Однако данной статьей установлен основной критерий, который должен приниматься во внимание сторонами при определении размера доплаты. Таким критерием является содержание и (или) объем дополнительной работы. В локальных актах организации можно предусмотреть доплату в твердой денежной сумме.

Пример 2.

Трудовым договором с работником предусмотрено совмещение профессий водителя (основная профессия) и экспедитора (дополнительная профессия) с доплатой в размере 2 000 руб. к заработной плате по основной профессии.

В июле работнику по основной профессии начислены следующие денежные суммы:

–тарифная ставка (за месяц) – 7 000 руб.;

–премия за июль – 800 руб.

Заработная плата работника с учетом доплаты за совмещение должностей составит 9 800 руб. (7 000 + 800 + 2 000).

Кроме того, доплаты могут устанавливаться в процентах к тарифной ставке (окладу).

Пример 3.

На секретаря организации с окладом 10 000 руб. возложены обязанности временно отсутствующего по болезни инспектора отдела кадров, оклад которого –12 000 руб. Приказом руководителя организации за увеличение объема работы секретарю установлена доплата в размере 40%. (Согласно условиям коллективного договора данная процентная ставка устанавливается к окладу работника по основной работе.)

Помимо окладов секретарю выплачивается доплата в размере 10% от оклада, инспектору отдела кадров – 15%.

Оплата труда секретаря составит 15 000 руб. (10 000 руб. + (10 000 руб. х 10%) + (10 000 руб. х 40%)).

Обратите внимание: надбавка к окладу инспектора отдела кадров не учитывается при исчислении заработной платы секретаря.

Совмещение профессий (должностей) следует отличать от работы по совместительству. Если при работе по совместительству оплата осуществляется в полном объеме в соответствии с заключенным трудовым договором, то за совмещение профессий работнику производятся доплаты, размер которых устанавливается по соглашению работника и работодателя. На сегодняшний день законодательством не определены минимальные размеры доплат за совмещение профессий или должностей, поэтому в локальных актах организации также может быть предусмотрена доплата в процентах к заработной плате работника.

Пример 4.

Изменим условия примера 3. За месяц секретарю были выплачены ежемесячная премия в сумме 800 руб. и материальная помощь – 1 000 руб. За увеличение объема работ приказом руководителя ей установлена доплата в размере 40% от заработной платы.

За увеличение объема работ секретарю начислят 4 720 руб. ((10 000 руб. + (10 000 руб. х 10%) + 800 руб.) х 40%).

Заработная плата секретаря с учетом доплаты за совмещение должностей составит 17 520 руб. (10 000 руб. + (10 000 руб. х 10%) + 800 руб. + 4 720 руб. + 1 000 руб.).

Однако действие ст. 151 ТК РФ не распространяется на случаи, когда совмещаемая работа предусмотрена в нормах трудовых затрат, обусловлена трудовым договором (входит в круг обязанностей работника) или поручается работнику в установленном законодательством порядке в связи с недостаточной загруженностью исходя из действующих норм трудовых затрат по основной работе.

Выше было рассмотрено исчисление доплат за работы различной квалификации, совмещение профессий, выполняемых в течение рабочего дня. Иногда приходится замещать работника, отсутствующего по болезни или по другим причинам, не только в свое рабочее время. Оплата часов, отработанных за время отсутствия заболевшего работника по указанным причинам, – почасовая. В данном случае доплата исчисляется исходя из размера оплаты одного часа указанной работы в месяц, определяемой путем деления месячной ставки заработной платы работника в соответствии с разрядом ЕТС на установленную норму часов в текущем периоде, умноженной на количество часов замещения.

Если норма рабочего времени для отдельных категорий работников отличается от установленной ТК РФ, то порядок определения размера оплаты одного часа отличается от рассмотренного выше. В гл. 5 совместного Письма Минобрнауки и профсоюза народного образования и науки № АФ-947/96 (далее – Письмо № АФ-947/96) для педагогических работников образовательных учреждений почасовая оплата труда применяется:

–за часы, отработанные в порядке замещения отсутствующих по болезни или другим причинам учителей, преподавателей и других педагогических работников, продолжавшегося не более двух месяцев;

–за часы педагогической работы, отработанные учителями при работе с заочниками и детьми, находящимися на длительном лечении в больнице, сверх объема, установленного им при тарификации;

–при оплате педагогической работы специалистов предприятий, учреждений и организаций (в том числе из числа работников органов управления образованием, методических и учебно-методических кабинетов), привлекаемых для педагогической работы в образовательные учреждения;

–при оплате часов преподавательской работы в объеме 300 часов в год в другом образовательном учреждении (в одном или нескольких) сверх учебной нагрузки, выполняемой по совместительству на основе тарификации в соответствии с п. 4.1 Единых рекомендаций;

–при оплате преподавательской работы сверх уменьшенного годового объема учебной нагрузки преподавателям учреждений начального и среднего профессионального образования.

Согласно п. 5.1 Письма № АФ-947/96 размер оплаты одного часа указанной работы в месяц определяется путем деления месячной ставки работника в соответствии с разрядом ЕТС за установленную норму часов педагогической работы в неделю на среднемесячное количество рабочих часов. Среднемесячное количество рабочих часов рассчитывается путем умножения нормы часов педагогической работы в неделю на количество рабочих дней в году по пятидневной рабочей неделе и деления полученного результата на 5 (количество рабочих дней в неделю), а затем на 12 (количество месяцев в году).

Пример 5.

Продолжительность рабочего времени воспитателя дошкольного учреждения составляет 36 час. в неделю. Помимо своего рабочего дня он отработал за заболевшего коллегу 10 часов. Воспитателю установлен оклад – 2 958,48 руб., доплаты за особые условия труда – 15% к окладу, за выслугу лет – 20% к окладу, губернаторская доплата – 10% к заработной плате. У его заболевшего коллеги оклад – 3 200 руб., надбавка за выслугу лет – 25% к окладу, губернаторская доплата – 10% к заработной плате.

Рассчитаем заработную плату воспитателя.

Для исчисления оплаты труда воспитателя при замещении им отсутствующего на время болезни другого воспитателя следует воспользоваться правилами расчета заработной платы при почасовой оплате.

Определим среднемесячное количество рабочих часов по 5-дневной неделе.

В 2007 году при пятидневной рабочей неделе с двумя выходными днями 249 рабочих дней, в том числе 6 предпраздничных дней (22 февраля, 7 марта, 22 апреля, 8 мая, 9 июня, 29 декабря), и 116 выходных дней с учетом 2 дополнительных дней отдыха 8 января, 5 ноября в связи с совпадением праздничных нерабочих дней 7 января, 4 ноября с выходными днями.

((36 час. х 249 дн. / 5 дн.) – 6 час.) / 12 мес. = 148,9 час., где 6 час. – предпраздничные часы.

Начислим зарплату из расчета часовой ставки и количества рабочих часов:

2 958,48 руб. / 148,9 час. х 10 час. = 198,69 руб.

По основному месту работы воспитателя его заработная плата составит 4 393,35 руб.:

–оклад – 2958,48 руб.;

–надбавка за особые условия труда – 443,77 руб. (2 958,48 руб. х 15%);

–надбавка за выслугу лет – 591,70 руб. (2 958,48 руб. х 20%);

–губернаторская надбавка – 399,40 руб. ((2 958,48 + 443,77 + 591,7) руб. х 10%).

Заработная плата воспитателя за месяц – 4 592,04 руб. (198,69 + 4 393,35).

Виды надбавок

Надбавки носят стимулирующий характер. К ним относятся надбавки за классность, непрерывную работу, выслугу лет, высокое качество, напряженность и интенсивность труда и различные достижения в работе. Они устанавливаются локальными актами организации в соответствии с законами и иными законодательными актами, изданными на соответствующем уровне, и представляют собой утвержденный процент к месячной ставке (окладу) работника по основной должности или абсолютную величину.

Так, в соответствии с п. 6.1 Положения об оплате труда старшим врачам станций скорой медицинской помощи, врачам, среднему и младшему персоналу выездных бригад скорой медицинской помощи надбавки выплачиваются в размере 30% тарифного оклада за первые три года и по 25% за каждые последующие два года непрерывной работы. Вместе с тем общий размер надбавки не должен быть более 80% оклада.

Пример 6.

П. Н. Круглов работает в должности старшего врача выездной бригады скорой медицинской помощи и имеет первую квалификационную категорию. Ему установлен 14-й тарифный разряд оплаты труда с окладом 3 434,67 руб. Стаж работы на станции скорой медицинской помощи – два года. Вместе с тем П. Н. Круглов устроился на работу, имея стаж, дающий право на 30%-ную надбавку.

Работнику положена надбавка в размере 55% (30 + 25).

Произведем расчет оплаты труда П. Н. Круглова:

а) надбавка за непрерывную работу составит 1 889,07 руб. (3 434,67 руб. х 55%);

б) общий заработок – 5 323,74 руб. (3 434,67 + 1 889,07).

В случае если работнику предусмотрено повышение ставок (окладов) по двум и более основаниям (в процентах или в рублях), абсолютный размер каждого повышения, установленного в процентах, исчисляется из оклада без учета повышения по другим основаниям. При этом ставки сначала увеличивают на размеры повышений в процентах, а затем на размеры повышений в абсолютных величинах.

Одной из существенных составляющих заработной платы работника любого предприятия помимо окладной части или тарифной ставки являются надбавки и доплаты.

Все выплаты отражаются в трудовом договоре работника, регулируются статьями Трудового Кодекса РФ (129, 135, 146, 149) и входят в понятие переменных выплат, в отличие от оклада – постоянной составляющей зарплаты.

Можно разделить их на две основные группы в зависимости от причин начисления:

- компенсационного характера;

- стимулирующего (мотивирующего) характера.

Основным отличием в порядке начислений является то, что для компенсационных выплат существуют минимальные значения, установленные законодательно, занижать которые предприятия не имеют права.

Для повышения уровня начислений от лица работников выступают профсоюзы, договариваясь с работодателем, убеждая его в целесообразности и необходимости сделать доплаты выше минимальной планки. Такого рода выплаты регулируются статьей 149 ТК.

В правильном расчете и начислении выплат заинтересован как работник, так и само предприятие.

- Стимулирующие выплаты

- Компенсационные выплаты

- Порядок начисления и выплат

- Способы оформления

- Особенности назначения при суммированном учете рабочего времени

Стимулирующие выплаты

Все виды стимулирующих выплат производятся из средств предприятия, полученных в результате его деятельности, в виде дохода.

- С одной стороны, чем эффективнее работа предприятия, тем больше средств может быть выделено и распределено между работниками в виде поощрений.

- С другой стороны, чем больше работодатель поощряет (мотивирует) своих сотрудников, тем большую заинтересованность в успехе предприятия они будут проявлять.

Именно поэтому выплаты называют стимулирующими. К ним относятся:

- регулярные премии, когда система распределения зарплаты основана на премировании, и их размер определяют в процентном отношении к окладу (либо тарифной ставке). Они участвуют в определении среднего заработка;

- единовременные индивидуальные премии, являющиеся поощрением работника за какое-либо достижение. Такие премии выплачиваются или нет по усмотрению руководителя и не учитываются при расчете среднего заработка;

- вознаграждения, относящиеся к основной системе выплат заработной платы.

- тринадцатая зарплата;

- вознаграждения за выслугу лет, рассчитывающиеся в зависимости от оклада, выплачиваются один раз в месяц, год, либо ежеквартально;

- стимулирующие надбавки и доплаты, установленные законодательно. Это надбавки за звания, ранги, степени, классы;

- надбавки и доплаты, выплачиваемые по усмотрению руководства за профессионализм и трудовые достижения.

Стимулирующие выплаты работникам социальной сферы:

- Учителям. По новой балльной системе. Зависят от успеваемости учеников и внеурочной деятельности (подготовке учеников к различным олимпиадам, соревнованиям и конкурсам). У педагога есть оценочные листы, в которых отражены успеваемость учеников, результаты работы, размер вознаграждения. Такие листы служат основанием для начислений стимулирующих надбавок при распределении выплат из общего фонда.

- Библиотекарям. Надбавки за наличие степеней и наград, либо доплаты за работу с читателями, за оформление подписок, формирование фонда библиотеки и его эффективность.

- Работникам культуры. Регулярные и разовые доплаты, зависят от получения премий, успехов, достижений и выслугу лет.

- Работникам ДОУ. Между воспитателями и педагогами полагается распределить 60 % премиального фонда учреждения, остальные 40 % распределяются между остальными его работниками.

- Медработникам. Врачам и медицинскому персоналу среднего звена и младшему персонала бригад скорой помощи. Размер выплат зависит от объема услуг для населения и их качества и может доходить до 80 % от оклада. С недавнего времени выплачиваются стимулирующие разовые выплаты медработникам, которые готовы переехать в сельскую местность.

Не всем медработникам положены стимулирующие выплаты. Например, заведующий, если он параллельно не ведет врачебную практику, не может их получать.

Компенсационные выплаты

Данный вид выплат является обязательным к начислению, и имеет минимальные

значения, установленные и гарантированные законодательством.

Их можно разделить на две основные группы. К первой относится выполнение сотрудником работы в условиях, не являющихся обычными, нормальными, когда здоровью работника может быть нанесен вред. Это:

- работы с тяжелыми и вредными условиями;

- очень интенсивный процесс работы, например работа на конвейерном производстве;

- работы по перевозкам опасных грузов;

- работа в ночное время. Это является самым распространенным типом доплат.

Также некоторые виды работ выполняются на территориях с суровым климатом, соответственно, работники имеют право на повышенный уровень заработной платы, который достигается именно выплатой компенсаций.

Ко второй категории относятся компенсации, выплачиваемые за необычный характер работы:

- работа в выходные (воскресные, праздничные) дни, если так построен график;

- многосменный график;

- ненормированный режим труда;

- работа выше нормы (сверхурочная);

- работа по графику в течение дня, когда перерывы на отдых составляют два часа и более;

- труд на подземных работах.

Такая работа требует дополнительной оплаты потому, что сотрудник затрачивает больше сил на выполнение.

Некоторые надбавки носят одновременно компенсирующий и стимулирующий характер:

- совмещение профессий (добровольное или вынужденное, например, когда есть необходимость заменить отсутствующего сотрудника);

- доплаты, предусмотренные для бригадиров, если те не освобождены от своих обычных основных обязанностей;

- работы по делопроизводству, бухучету;

- обслуживание вычислительной техники.

Рассчитывается оплата за месяц так: 17,000 + 7,000 + 3,000 = 27,000 рублей. В данном случае, ни надбавка, ни премия не начислялись в процентном отношении, сумма была фиксированная. Зачастую эти выплаты рассчитываются в процентах от оклада.

Порядок начисления и выплат

Некоторые виды доплат и надбавок обязательны к выплате по закону (компенсационные), другие работодатель вправе вводить (или отменять) самостоятельно – это стимулирующие выплаты.

Компенсационные выплаты регулируются Трудовым Кодексом РФ.

Способы оформления

Если такого представителя нет, руководитель принимает решение самостоятельно. При этом, для размера доплат и надбавок компенсационного характера (за тяжелые и особо тяжелые условия труда и за работу с характером, отклоняющимся от нормального), существует нижний предел.

Это значит, что работодатель не имеет права начислять доплаты меньше нормы.

Существуют два перечня, составленные на законодательном уровне, которые определяют нормативы надбавок. Это списки работ с тяжелыми (опасными, вредными) и особо тяжелыми (опасными, вредными) условиями труда. В них входит более 200 наименований.

Стимулирующие надбавки могут быть отражены как в локальных актах, так и в коллективных договорах.

Размер выплат может быть фиксированным, с указанием точной суммы либо устанавливается в процентном отношении к окладу или тарифной ставке. В тех случаях, когда за работником сохранен средний заработок (ежегодный отпуск, командировка, больничный), эти виды выплат не приостанавливают.

Если работнику необходимо начислить доплаты по нескольким основаниям, и их суммы определяются в процентном отношении к окладу, то за основу берут оклад в чистом виде, без учета уже начисленной надбавки.

Правильный расчет больничного листа очень важен. Наша подробная статья написана профессионалами специально для данной тематики.

Как решить вопрос с оплатой больничного уже после вашего увольнения – читайте тут.

Особенности назначения при суммированном учете рабочего времени

Привычным режимом предприятий является пятидневная рабочая неделя.

Существуют организации, которые не могут остановить (прервать) производственный процесс, поэтому вводится посменный график работы, и работник должен выполнить определенную часовую норму за определенный период (месяц, квартал или год). При этом учетный период не должен превышать год, а для работников вредного (опасного) производства – квартал.

Норма определяется производственным табелем-календарем.

По окончании учетного периода начисляются надбавки за сверхурочные работы. Законодательство установило норму, согласно которой первые два часа оплачиваются с коэффициентом 1,5. Все последующие – в двойном размере.

Бухгалтер начисляет зарплату:

- Устанавливает учетный период, нормы и фактически отработанное время;

- Вычисляются сверхурочные часы, путем определения разницы между нормой и фактической отработкой:

462 – 446 = 16 часов сверх нормы. - Высчитывается среднечасовая тарифная ставка. Складываются оклады (учитывая надбавку за стаж) за каждый месяц. Результат делится на норму часов:

(19,000+950) × 3 : 446 = 134 рубля 19 коп. - Вычисляются доплаты за сверхурочные.

134,19 руб. × 2 (первые часа) × 1,5 (коэффициент) + 134,19 руб. × 14 (последующих часов) × 2 (коэффициент) = 402,57 руб. + 3 757,32 руб. = 4159 руб. 89 коп.

Надбавки и доплаты к заработной плате играют очень важную роль как для работника, так и для его работодателя. Во многом от них зависит эффективность труда и успех деятельности предприятия.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Читайте также: