Показатели эффективности использования оборотных средств предприятия шпора

80. Показатели эффективности использования оборотных средств

Основными показателями эффективности использования оборотных средств являются:

Оборачиваемость оборотных средств:

Ооб (раз) = ОП / ОАср., где

Ооб (раз) –?оборачиваемость оборотных средств, в разах;

ОП –?объем продаж (выручка от продаж);

ОАср. – средняя величина оборотных активов за период.

Данный коэффициент характеризует отдачу продукции на 1 рубль оборотных средств или количество оборотов.

Оборачиваемость оборотных средств в днях является показателем обратным коэффициенту оборачиваемости оборотных средств и рассчитывается по формуле:

Ооб (дн) = (ОАср. / ОП) х T, где

Ооб (дн) –?оборачиваемость оборотных средств, в днях;

Т –?продолжительность периода, за который проводят анализ оборачиваемости, в днях.

Коэффициенты оборачиваемости оборотных средств в запасах, в дебиторской задолженности и денежных средствах рассчитывается аналогично коэффициенту оборачиваемости всех оборотных средств:

Озап (раз) = ОП / ТЗср., где

Озап (раз) –?оборачиваемость оборотных средств в запасах;

ТЗср. – средняя величина оборотных средств в запасах за период.

Одеб (раз) = ОП / ДЗср., где

Одеб (раз) –?оборачиваемость оборотных средств в дебиторской задолженности;

ДЗср. – средняя величина оборотных средств в дебиторской задолженности.

Одс (раз) = ОП / ДСср., где

Одс (раз) –?оборачиваемость оборотных средств в денежных средствах;

ДСср. – средняя величина оборотных средств в денежных средствах за период.

Продолжительность оборота в днях товарных запасов, дебиторской задолженности и денежных средств рассчитываются:

Озап (дн) = (ТЗср. / ОП) х Т,

Одеб (дн) = (ДЗср. / ОП) х Т,

Одс (дн) = (ДМср. / ОП) х Т, где

Озап (дн) –?оборачиваемость оборотных средств в запасах, в днях;

Одеб (дн) –?оборачиваемость оборотных средств в дебиторской задолженности, в днях;

Одс (дн) –?оборачиваемость оборотных средств в денежных средствах, в днях;

Т –?продолжительность периода, за который проводят анализ оборачиваемости, в днях.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Похожие главы из других книг:

4.8. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ В ряде случаев аудиторская проверка включает оценку эффективности использования объектов основных средств. Задачи аудита эффективности использования основных средств могут быть самыми различными:• определение

41. Учет оборотных средств Оборотные средства – это денежные средства, вложенные в оборотные фонды и фонды обращения, представляющие собой оборотный капитал. Оборотные средства – это часть производственных фондов, которые участвуют и расходуются лишь в одном

43. Элементы оборотных средств Оборотные средства предприятия существуют в сфере производства и в сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных

56. Учет оборотных средств Оборотные средства –?это денежные средства, вложенные в оборотные фонды и фонды обращения, представляющие собой оборотный капитал. Оборотные средства –?это часть производственных фондов, которые участвуют и расходуются лишь в одном

58. Элементы оборотных средств Оборотные средства предприятия существуют в сфере производства и в сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных

3.3. Частные показатели эффективности использования ресурсов Таблица 3.3. Показатели эффективности использования трудовых ресурсов Условные обозначения: ОП – объем продукции (работ, услуг) в стоимостном выражении; Т – среднесписочная численность работников (человек); /оп

11.6. Факторный анализ эффективности использования оборотных активов Общепринятыми характеристиками эффективности использования оборотных активов (оборотных средств или оборотного капитала) являются показатели их оборачиваемости[33]. Ускорение оборачиваемости

1. Сущность оборотных средств Для осуществления производственного процесса промышленные предприятия нуждаются не только в основных, но и в оборотных производственных фондах и фондах обращения. Совокупность денежных средств, вложенных в оборотные производственные

2. Нормирование оборотных средств Нормирование оборотных средств заключается в разработке норм по видам товарно-материальных ценностей и затрат, а также мероприятий, способствующих повышению эффективности использования оборотных средств.Для обеспечения

6.2. Анализ эффективности использования оборотных активов Анализ эффективности использования активов с помощью коэффициентов деловой активности рассматривается на примере оборотных активов. Следующие показатели позволяют осуществлять анализ состояния и

3. Кругооборот и показатели оборачиваемости оборотных средств Оборотные средства находятся в постоянном движении. На протяжении одного производственного цикла они совершают кругооборот, состоящий из трех стадий, меняя свою форму.На первой стадии предприятия

20. Показатели оборачиваемости оборотных средств. Расчет нормативов Коэффициент оборачиваемости оборотных средств – это стоимость реализованной продукции (выручка от реализации) за определенный период, деленная на средний остаток оборотных средств за тот же

Вопрос 44. Показатели статистики материальных оборотных средств Показатель обеспеченности производственными запасами характеризует наличие материальных оборотных средств у предприятия: Для характеристики использования материальных оборотных средств используются

3.2. Анализ оборотных средств Анализ оборотных средств позволяет:– оценить эффективность использования ресурсов в оперативной деятельности предприятия;– определить ликвидность баланса предприятия, т.е. возможность своевременно погасить краткосрочные

1.5. Показатели использования транспортных средств, методика их расчета Транспортные средства и транспортные коммуникации характеризуются высокой капитальностью. Поэтому вполне справедливым является утверждение большинства ученых – экономистов, о том, что высокая

Вопрос 60 Расчет и оценка показателей эффективности использования оборотных средств Коэффициент оборачиваемости рассчитывается делением стоимости товарной продукции (выручка) на среднегодовую стоимость оборотных средств. Расчетное значение показывает, сколько раз

5. Показатели эффективности использования оборотных средств

Улучшение использования оборотного капитала с развитием предпринимательства приобретает всё более актуальное значение,так как высвобождаемые при этом материальные и денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций. Рациональное и эффективное использование оборотных средств способствует повышению финансовой устойчивости предприятия и его платежеспособности. В этих условиях предприятия своевременно и полностью выполняет свои расчетно–платежные обязательства, что позволяет успешно осуществлять коммерческую деятельность.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Скорость оборачиваемости оборотных средств исчисляется с помощью трех взаимосвязанных показателей:

– коэффициента оборачиваемости (количества оборотов, совершаемых оборотными средствами за определенный период (год, полугодие, квартал));

– длительности одного оборота в днях,

– величины оборотных средств, приходящихся на единицу реализованной продукции.

Исчисление оборачиваемости оборотных средств может производиться как по плану, так и фактически.

Плановая оборачиваемость может быть рассчитана только по нормируемым оборотам средств, фактическая – по всем оборотным средств, включая ненормируемые. Сопоставление плановой и фактической оборачиваемости отражает ускорение или замедление оборачиваемости нормируемых оборотных средств. При ускорении оборачиваемости происходит высвобождение оборотных средств из оборота, при замедлении возникает необходимость в дополнительном вовлечении средств в оборот.

Коэффициент оборачиваемости определяется как отношение суммы выручки от реализации продукции, работ, услуг к среднему остатку оборотных средств по формуле (рис. 7.29):

где Р – выручка нетто от реализации продукции, работ, услуг, руб.; С – средние остатки оборотных средств, в руб.

Рис. 7.29. Методика расчета коэффициента оборачиваемости

Оборачиваемость оборотных средств может быть представлена также в днях, то есть отражать длительность одного оборота (рис. 7.30).

Длительность одного оборота в днях определяется по формуле:

О = С : Р / Д или О = Д / Коб,

где О – длительность одного оборота в днях; С – остатки оборотных средств (среднегодовая или на конец предстоящего (отчетного) периода), руб.; Р – выручка товарной продукции (по себестоимости или в ценах), руб.; Д – число дней в отчетном периоде.

Рис. 7.30. Расчет длительности одного оборота в днях

Для определения длительности одного оборота дебиторской задолженности можно использовать показатель объема продаж в отпускных ценах. Вначале рассчитывают объем продаж за один день, а затем срочность дебиторской задолженности.

Расчет производится по формуле:

где ОД – длительность оборота дебиторской задолженности (в днях); ДЗ – дебиторская задолженность на конец года; О – объем продаж за один день.

Период, требующийся для обращения всего оборотного капитала в денежные средства, складывается из длительности одного оборота запасов в днях и срочности (длительности) одного оборота дебиторской задолженности.

Коэффициент загрузки оборотных средств – это показатель обратный коэффициенту оборачиваемости (рис. 7.31). Он характеризует величину оборотных средств, приходящихся на единицу (1 руб., 1 тыс. руб., 1 млн. руб.) реализованной продукции. По своей сути этот показатель представляет фондоемкость оборотных средств и рассчитывается как отношение среднего остатка оборотных средств к объему реализации продукции за анализируемый период. Исчисляется по формуле:

где Кз – коэффициент загрузки оборотных средств; С – средний остаток оборотных средств, руб.; Р – выручка (нетто) от реализации продукции, работ, услуг, руб.

Рис. 7.31. Расчет коэффициента загрузки

Пример: За прошедший год объем товарной продукции по себестоимости составил 350 000 тыс. руб. Средний остаток оборотных средств за тот же период равен 47 800 тыс. руб. Определите показатели эффективности использования оборотных средств предприятием.

Расчет осуществляется по следующей последовательности:

1. Определяется коэффициент оборачиваемости: 350 000 / 47 800 = 7,3 оборота. Т.о. за год оборотные средства совершили 7,3 обора. Кроме этого, данный показатель означает, что на каждый рубль оборотных средств приходилось 7,3 рубля реализованной продукции.

2. Рассчитывается длительность одного оборота: 360 / 7,3 = 49,3 дня

3. Определяется коэффициент загрузки: 47 800 / 350 000 = 0,14.

Кроме указанных показателей, также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к средним остаткам оборотных средств (рис. 7.32).

Рис. 7.32. Рентабельность оборотных активов

Оборачиваемость может быть определена как общая и как частная.

Общая оборачиваемость характеризует интенсивность использования оборотных средств в целом по всем фазам кругооборота, не отражая особенностей кругооборота отдельных элементов или групп оборотных средств.

Частная оборачиваемость отражает степень использования оборотных средств в каждой фазе кругооборота, в каждой определенной фазе кругооборота, в каждой группе, а также по отдельным элементам оборотных средств.

Для определения влияния структурных изменений сопоставляются остатки отдельных элементов оборотных средств с объемом товарной продукции (Т), который принимался при начислении общей оборачиваемости оборотных средств. При этом сумма показателей частной оборачиваемости отдельных элементов оборотных средств будет равна показателю оборачиваемости всех оборотных средств предприятия, то есть общей оборачиваемости.

Количественным результатом эффективности использования оборотных средств является их высвобождение из оборота (при ускорении оборачиваемости) или дополнительное вовлечение в хозяйственный оборот (при замедлении оборачиваемости оборотных средств) (рис. 7.33).

Рис. 7.33. Последствия ускорения и замедления оборачиваемости оборотных средств

Высвобождение может быть абсолютным и относительным.

Абсолютное высвобождение оборотных средств имеет место тогда, когда фактические остатки оборотных средств меньше норматива или остатков оборотных средств за предшествующий (базовый) период при сохранении или увеличении объема реализации за этот период.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение оборачиваемости оборотных средств происходит одновременно с ростом объема производства на предприятии, в результате темпы роста реализации опережают прирост оборотных средств.

Высвобожденные при этом средства не могут быть изъяты из оборота, так как находятся в запасах ТМЦ, обеспечивающих рост производства.

Относительное высвобождение оборотных средств, как и абсолютное, имеет единую экономическую основу и значение, либо означает для хозяйственного субъекта дополнительную экономию средств и позволяет обеспечить увеличение масштабов предпринимательской деятельности без привлечения дополнительных финансовых ресурсов.

Пример: Известно, что за предшествующий год выручка от реализации продукции (Впг) составляла 6 000 млн. руб., за текущий год (Втг) – 7 000 млн. руб. Средний остаток оборотных средств в предшествующем году (ОСпг) – 600 млн. руб., в текущем году (ОСтг) – 500 млн. руб. Число дней в периоде Д составляет 360 дней. Определите величину абсолютного и относительного высвобождения оборотных средств из хозяйственного оборота.

Расчет производится в следующей последовательности:

1. Рассчитываются коэффициенты оборачиваемости:

- предшествующего года (КОпг) = 6 000 / 600 = 10 оборотов

- текущего года (КОтг) = 7 000 / 500 = 14 оборотов

2. Определяются длительность одного оборота в днях:

- в предшествующем году (Дпг) = 360 / 10 = 36 дней

- в текущем году (Дтг) = 360 / 14 = 25,71 дней

3. Определяются коэффициенты загрузки:

- предшествующего года (КЗпг) = 600 / 6000 = 0,1

- текущего года (КЗтг) = 500 / 7000 = 0,07142

4. Для расчета высвобождения оборотных средств может быть использовано два метода.

Метод 1: Общая сумма высвобождения средств из хозяйственного оборота рассчитывается по формуле В = (Дтг – Дпг) ×Втг / Д; абсолютное высвобождение: Ваб = ОСпг – ОСтг; относительное высвобождение: Вотн = В – Ваб.

По условию задачи:

- В = (25,71 – 36) ×7000 / 360 = ( -200) млн. руб.

- Ваб = 500 – 600 = (-100) млн. руб.

- Вотн = (-200) – (-100) = (- 100) млн. руб.

Метод 2: Общая сумма высвобождения из хозяйственного оборота рассчитывается по формуле В = (КЗтг – КЗпг)×Втг; абсолютное высвобождение: Ваб = ОСпг – (Втг / КОпг); относительное высвобождение: Вотн = (Втг-Впг) / КОтг.

По условию задачи:

- В = (0,07142-0,1) ×7000 = (-200) млн. руб.

- Ваб = 600 – (7000 / 10) = (-100) млн. руб.

- Вотн = (6000 – 7000) / 10 = (-100) млн. руб.

Эффективность использования оборотных средств зависти от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять.

К внешним факторам относятся: общеэкономическая ситуация, налоговое законодательство, условие получение кредитов и процентной ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Эти и другие факторы определяют рамки, в которых предприятие может манипулировать внутренними факторами оборотных средств.

Значительные резервы повышения эффективности использования оборотных средств кроются непосредственно в самом предприятии. В сфере производства это относится в первую очередь к производственным запасам. Являясь одной из составляющих частей оборотных средств, они играют большую роль в обеспечении непрерывности процесса производства. В то же время производственные запасы представляют ту часть средств производства, которая временно не участвует в производственном процессе.

Рациональная организация производственных запасов – непременное условие повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию, ликвидации сверхнормативных запасов материалов, совершенствованию нормирования, улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечение их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и таким образом увеличить объема производства без дополнительных финансовых ресурсов, а освободившиеся средства использовать в соответствии с потребностями предприятия.

Финансовое состояние, ликвидность и платежеспособность организации в большей степени зависят от уровня деловой активности, оптимальности использования оборотного капитала, оценки его величины и структуры.

В связи с тем, что оборотные средства формируют основную долю ликвидных активов любой организации, их величина должна быть достаточной для обеспечения ритмичной и равномерной работы компании и, как следствие, получения прибыли. Использование оборотных средств в операционной деятельности должно осуществляться на уровне, минимизирующем время и максимизирующем скорость обращения оборотного капитала и превращения его в реальную денежную массу для последующего финансирования и приобретения новых оборотных средств. Потребность в финансировании пропорционально зависит от скорости оборота активов.

Чем ниже оборачиваемость оборотных средств, тем больше потребность в привлечении дополнительных источников финансирования, так как у организации отсутствуют свои денежные средства для осуществления хозяйственной деятельности. Таким образом, показатели оборачиваемости оборотного капитала тесно связаны с платежеспособностью и ликвидностью структуры бухгалтерского баланса.

В практике анализа, для оценки оборотных активов применяют разнообразные коэффициенты оборачиваемости, которые могут быть определены как по всему оборотному капиталу фирмы в целом, так и по отдельным составляющим этот капитал элементам или их группам.

Наличие и эффективность оборотного капитала определяются и анализируются непосредственно по данным бухгалтерского баланса.

Изменение остатков оборотного капитала в целом и по его отдельным группам и элементам является следствием непрерывности производственного цикла, в процессе которого запасы потребляются, а их возобновление и пополнение возможно только в результате продажи продукции (работ, услуг) и получения денежных средств.

Эффективность использования оборотных средств предприятия оценивается с использованием следующих показателей:

1. Длительность одного оборота (Д). Показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Определяется по формуле:

2. Коэффициент оборачиваемости (Коб). Информирует о количестве оборотов, совершаемых за определенный период оборотными средствами организации. Коэффициент рассчитывается по формуле:

При анализе показателя необходимо уделить внимание сравнению уровня коэффициента оборачиваемости по данным анализируемого предприятия и родственных предприятий, а также компаний-конкурентов. Одним из главных направлений анализа является и изучение динамики показателя. Рост показателя говорит об ускорении оборачиваемости. Чем выше число оборотов, тем меньше средств необходимо иметь организации для операционной деятельности.

3. Коэффициент загрузки оборотных средств (Кз). Показатель характеризует величину оборотных средств, приходящихся на один рубль реализованной продукции:

4. Рентабельность оборотных средств (Рс). Показатель рассчитывается как отношение прибыли (валовой или чистой) к среднегодовой стоимости оборотных средств по следующей формуле:

где,

Тпер - число дней в периоде;

Vр - выручка;

Пч - чистая (валовая) прибыль;

Сср - среднегодовая стоимости оборотных средств, определяемая как: (Снг + Скг)/2 (сумма стоимости оборотных средств на начало и конец года деленная на два).

Для наглядности расчета эффективности использования оборотных средств, можно свести показатели в обобщающую таблицу:

| № п/п | Показатели | Базовый период | Отчетный период | Динамика к базовому периоду | |

|---|---|---|---|---|---|

| тыс. руб. | % | ||||

| 1 | Выручка от продаж, тыс. руб. | ||||

| 2 | Среднегодовой остаток оборотных средств, тыс. руб. | ||||

| 3 | Стоимость реализованной продукции, тыс. руб. | ||||

| 4 | Прибыль, тыс. руб. | ||||

| 5 | Коэффициент оборачиваемости | ||||

| 6 | Длительность одного оборота, дни | ||||

| 7 | Коэффициент загрузки оборотных средств | ||||

| 8 | Рентабельность оборотных средств, % | ||||

Ускорение оборачиваемости оборотных средств, т.е. сокращение времени прохождения оборотными средствами всего кругооборота и отдельных его стадий снижает потребность в этих средствах, происходит высвобождение оборотных средств из оборота. И наоборот, замедление оборачиваемости, сопровождается вовлечением дополнительных средств в оборот, что негативно влияет на эффективность использования оборотных средств.

Высвобождение оборотных средств в результате ускорения их оборачиваемости может быть абсолютным и относительным.

Абсолютное высвобождение оборотных средств (Сабс) происходит в тех случаях, когда объем реализации обеспечен меньшим использованием оборотных средств в отчетном периоде (С1) по сравнению с базисным периодом или плановой потребностью (С0):

Относительное высвобождение оборотных средств (Сотн) получается при ускорении оборачиваемости с ростом объема продаж или производства. Главное отличие от абсолютного высвобождения, это то что, при этом средства компании не могут быть изъяты из оборота без сохранения непрерывности производства. Относительное высвобождение оборотных средств определяется по формуле:

Где,

В0, В1 - объем реализованной продукции в базисном (плановом) и отчетном периоде;

С0, С1 - средний остаток оборотных средств в базисном (плановом) и отчетном периоде;

lv - темп прироста объема производства продукции, т.е. V1/V0.

Основными показателями эффективности использования оборотных средств являются показатели их оборачиваемости. Ускорение оборачиваемости способствует сокращению потребности в оборотных активах, приросту объема продукции, увеличению суммы получаемой прибыли и, следовательно, повышению устойчивости финансового состояния.

Для получения максимально полной информации о состоянии оборотных средств рекомендуется рассматривать соответствующие показатели в динамике за определенный временной интервал (как правило, 3 периода), соблюдая требование сопоставимости показателей. Такой анализ позволяет охарактеризовать изменения, которые происходили в организации за анализируемые периоды, и спрогнозировать их на будущее.

Эффективность использования оборотных средств характеризуется системой показателей. Важнейшим критерием интенсивности использования оборотных средств является скорость их оборачиваемости. Чем короче период оборота средств и чем меньше они находятся на различных стадиях оборота, тем эффективнее они используются, тем больше денежных средств может быть направлено на другие цели предприятия, тем ниже себестоимость продукции.

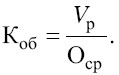

Эффективность использования оборотных средств характеризуется следующими показателями.

Коэффициент оборачиваемости оборотныгх средств(Коб) показывает число оборотов, совершенных оборотными средствами за анализируемый период (квартал, полугодие, год). Он рассчитывается как отношение объема реализованной продукции к среднему остатку оборотных средств за отчетный период:

Чем больше коэффициент оборачиваемости, тем более эффективно предприятие использует оборотные средства.

Из формулы видно, что увеличение количества оборотов свидетельствует либо о возрастании объема реализованной продукции при неизменном остатке оборотных средств, либо о высвобождении некоторой суммы оборотных средств при неизменном объеме реализации, либо характеризует ситуацию, когда темпы роста объема реализации превышают темпы роста оборотных средств. Ускорение или замедление оборачиваемости оборотных средств определяется сопоставлением фактического коэффициента оборачиваемости с его значением по плану или за предыдущий период.

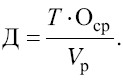

Длительность одного оборота в дняхпоказывает, за какой срок оборотные средства совершают полный оборот, т. е. возвращаются к предприятию в виде выручки от реализации продукции. вычисляется путем деления количества дней в отчетном периоде (год, полугодие, квартал) на коэффициент оборачиваемости:

Подставляя вместо коэффициента оборачиваемости его формулу, получаем:

в практике финансовых расчетов для упрощения при вычислении длительности одного оборота количество дней в месяце принимается равным 30, в квартале – 90, в году – 360.

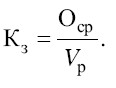

Коэффициент загрузки средств в оборотехарактеризует сумму оборотных средств, авансируемых на один рубль выручки от реализации продукции. По аналогии с фондоемкостью основных средств этот показатель представляет собой оборотную фондоемкость, т. е. затраты оборотных средств (в копейках) на один рубль реализованной продукции:

Коэффициент загрузки является величиной, обратной коэффициенту оборачиваемости, значит, чем меньше коэффициент загрузки средств в обороте, тем эффективнее используются оборотные средства на предприятии.

Кроме рассмотренных общих показателей оборачиваемости оборотных средств, для выявления конкретных причин изменения общей оборачиваемости определяются показатели частной оборачиваемости, которые отражают степень использования оборотных средств в каждой стадии кругооборота и по отдельным элементам оборотных средств (рассчитываются аналогично приведенным выше формулам).

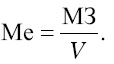

Эффективное использование оборотных средств заключается не только в ускорении их оборачиваемости, но и в снижении затрат на производство и реализацию продукции вследствие экономии отдельных элементов оборотных средств (сырья, материалов, энергии). Важнейшим обобщающим показателем эффективности использования материальных ресурсов на предприятии принято считатьматериалоемкость продукции(Ме) – отношение суммы материальных затрат к объему выпуска или реализации продукции:

Частными показателями материалоемкости являются сырьеемкость, металлоемкость, электроемкость, топливо-емкость и энергоемкость; при их расчете в числителе отражаются соответственно количество израсходованного сырья, металла, электроэнергии, топлива и энергии всех видов в натуральном или стоимостном выражении.

Обратным показателем материалоемкости выступает материалоотдача,которая определяется по формуле:

Чем лучше используются сырье, материалы, полуфабрикаты, энергия, тем ниже материалоемкость и выше матери-алоотдача.

На основе проведенного анализа эффективности использования оборотных средств намечаются пути ускоре

ния их оборачиваемости.Ускорение оборачиваемости достигается различными мероприятиями на стадиях образования производственных запасов, производства и реализации готовой продукции.

Управление использованием оборотных средств предполагает реализацию следующих путей ускорения оборачиваемости:

#8594; интенсификация производственных процессов, сокращение длительности производственного цикла, устранение разного рода простоев и перерывов в работе, сокращение времени естественных процессов;

#8594; экономное использование сырьевых и топливно-энергетических ресурсов: применение рациональных норм расхода сырья и материалов, внедрение безотходного производства, поиск более дешевого сырья, совершенствование системы материального стимулирования экономии ресурсов. Все вышеперечисленные мероприятия позволят снизить материалоемкость производимой продукции;

#8594; совершенствование организации основного производства: ускорение НТП, внедрение прогрессивной техники и технологии, улучшение качества инструмента, оснастки и приспособлений, развитие стандартизации, унификации, типизации, оптимизация форм организации производства (специализация, кооперирование, рационализация межзаводских связей);

#8594; совершенствование организации вспомогательного и обслуживающего производства: комплексная механизация и автоматизация вспомогательных и обслуживающих операций (транспортных, складских, погрузочно-разгрузоч-ных), расширение складской системы, применение автоматизированных систем складского учета;

#8594; улучшение работы с поставщиками: приближение поставщиков сырья, материалов и полуфабрикатов к потребителям, уменьшение интервала между поставками, ускорение документооборота, использование прямых длительных связей с поставщиками;

#8594; улучшение работы с потребителями продукции: приближение потребителей продукции к изготовителям, совершенствование системы расчетов (отпуск продукции на условиях предоплаты, что сократит дебиторскую задолженность), увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, тщательная и своевременная подборка и отгрузка продукции по партиям и ассортименту, уменьшение запасов готовой продукции вследствие совершенствования планирования отгрузки готовой продукции;

#8594; применение логистических подходов в управлении закупками, организации производства, в сфере сбыта готовой продукции, что позволит сократить длительность кругооборота оборотных средств и уменьшить издержки производства и реализации.

Читайте также: