Учет расчетов организации шпора

Тема: Шпора для чтения по бухгалтерскому учету

Тип: Шпаргалка | Размер: 145.49K | Скачано: 448 | Добавлен 27.02.11 в 14:15 | Рейтинг: +1 | Еще Шпаргалки

Вопросы к экзамену:

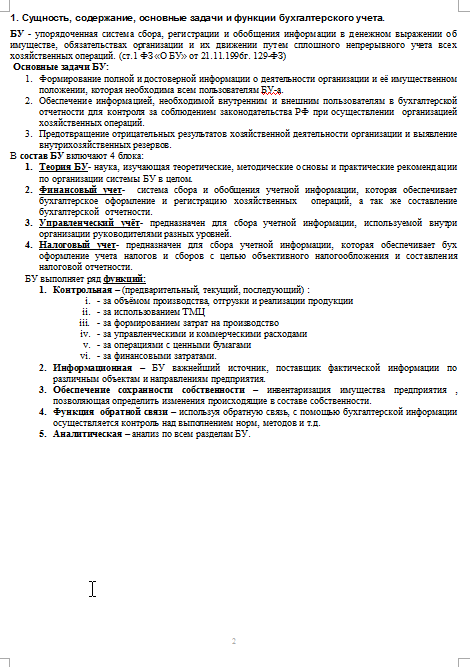

1. Сущность, содержание, основные задачи и функции бухгалтерского учета. 2

2. Основные принципы бухгалтерского учета (требования и допущения). Пользователи бухгалтерской информации. 3

3. Система нормативного регулирования бухгалтерского учета в России. 4

4. Финансовый и управленческий учет: цели, сравнительная характеристика, области использования подготавливаемой информации. 5

5. Программа реформирования в бухгалтерском учете в соответствии с международными стандартами финансовой отчетности. 7

6. Учетная политика организации. Порядок составления и утверждения. 8

7. Бухгалтерский учет в информационной системе управления экономикой организации. 9

8. Предмет бухгалтерского учета и его важнейшие объекты. 10

9. Метод бухгалтерского учета и его основные элементы. 11

10. Документация и инвентаризация как элементы метода бухгалтерского учета. 12

11. Понятие о счетах бухгалтерского учета. Строение счетов. Структура активных и пассивных счетов. Сущность двойной записи на счетах бухгалтерского учета. 14

12. Принципы классификации счетов. Классификация счетов по экономическому содержанию, назначению и структуре. 16

13. Синтетический и аналитический учет на счетах. Понятие о субсчетах. Взаимосвязь счетов и баланса. 18

14. План счетов бухгалтерского учета. Рабочий план счетов и его назначение. 19

15. Балансовый метод отражения информации. Обобщение ресурсов организации (активов) и обязательств организации (пассивов) в бухгалтерском балансе. 20

16. Учет расчетов с учредителями и акционерами. 21

17. Учет подотчетных сумм. 22

18. Учет денежных средств на расчетных, валютных и специальных счетах в банках. 23

19. Учет расчетов с поставщиками и подрядчиками, с покупателями и заказчиками. 25

20. Учет денежной наличности в кассе. Учет денежных документов и переводов в пути. 26

21. Учет расчетов по налогам и сборам. Виды налогов, источники их уплаты. 28

22. Учет дебиторской и кредиторской задолженности. Система счетов по учету расчетов с дебиторами и кредиторами. 30

23. Долгосрочные инвестиции, их состав и характеристика. 32

24. Учет финансовых вложений (ПБУ 19/02) 33

25. Основные средства, их состав и классификация. Оценка основных средств (ПБУ 6/01). 35

26. Учет амортизации основных средств: методы начисления. 36

27. Учет выбытия основных средств. Определение финансового результата от выбытия основных средств. 37

28. Синтетический и аналитический учет основных средств. Понятие инвентарного объекта. 38

29. Учет поступления ОС. Формирование стоимости основных средств в зависимости от источников поступления. (ПБУ 6/01) 39

30. Учет ремонта основных средств. Методы учета. 40

31. Нематериальные активы, их состав, характеристика и оценка. Учет поступлений, амортизация и выбытия. 41

32. Методы погашения стоимости НМА. 43

33. Формы, системы и виды оплаты труда, порядок расчета заработной платы и доплат. 44

34. Синтетический и аналитический учет расчетов с персоналом организации по оплате труда и прочим операциям. 46

35. Учет удержаний из заработной платы. Виды удержаний. 47

36. Учет заготовления и приобретения материалов. Формирование фактической себестоимости материалов, поступивших на склад организации (ПБУ 5/01) 48

37. Аналитический учет материалов на складах и в бухгалтерии. Методы аналитического учета материалов. 49

38. Учет материальных ценностей на забалансовых счетах. Инвентаризация материальных ценностей, учет результатов инвентаризации. 50

39. Учет отпуска материалов со складов. Методы оценки расхода материалов. 51

40. Материалы, их состав, классификация и принципы оценки. 52

41. Расходы организации: состав, порядок учёта (ПБУ 10/99) 54

42. Учет прямых затрат. 56

43. Разграничение затрат по временным периодам. Учёт расходов будущих периодов. 57

44. Расходы на продажу: их состав, порядок учёта и списание на себестоимость реализованной продукции 58

45 . Учёт накладных расходов. Общепроизводственные и общехозяйственные расходы, их состав, порядок учёта и списания 59

46. Сводный учет затрат на производство. 60

47. Затраты на производство, их классификация. Общие принципы организации учета затрат на производство продукции, работ, услуг. 61

48. Финансовые результаты деятельности организаций, их состав. Определение и списание финансовых результатов от обычных видов деятельности. 63

49. Учет внереализационных и чрезвычайных доходов и расходов отчетного периода. 64

50. Учет отгрузки (отпуска) продукции покупателям. Методы учета продажи продукции в бухгалтерском учете и для целей налогообложения. 65

51. Учет прочих операционных доходов и расходов отчетного периода. 66

52. Готовая продукция, ее состав и принципы оценки. Учет выпуска готовой продукции. 67

53. Учет прибылей и убытков организации. Порядок расчета налога на прибыль. 69

54. Собственный капитал как источник финансирования активов организации. Учет собственного капитала. 70

55. Учет банковских кредитов и займов других организаций, процентов за банковский кредит. 72

56. Особенности формирования и учета уставного капитала в организациях различных форм собственности. 73

57. Виды и учет резервов организации. 74

58. Бухгалтерский баланс организации, принципы построения, содержание, правила оценки статей. 75

59. Отчет о прибылях и убытках. Содержание отчета. 77

60. Взаимосвязь бухгалтерского учета и бухгалтерской отчетности. Содержание бухгалтерской отчетности. 79

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понятие и классификация затрат на производство продукции.

Затраты на производство продукции выраженные в денежной форме составляют с/ст продукции

и является важным показателем производственно – хозяйственной деятельности.

Правильное определение с/ст. имеет важное значение при расчёте цены и прибыли предприятия.

Все затраты объединяются в несколько больших групп:

ЕСН и взносы внебюджетные фонды

Учет затрат основывается на следующих принципах:

постоянство метода учета в течение года

полнота отражения всех хоз. операций

правильное отнесение всех доходов и расходов к определенному отчетному периоду

Классификация по видам расходов идет по элементам и статьям расходов

Учет расчетов с поставщиками и подрядчиками.

- полученные товарно - материальные ценности, принятые за выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т.п. , а так же по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк.

- товарно – материальные ценности, работы, услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурнные поставки)

- излишки товарно – материальных ценностей, выявленных при их приемке

- полученные услуги по перевозкам, в том числе расчеты с недоборам и переборам тарифа, а так же все виды услуг связи и др.

Аналитический учет ведется по счету №60 по каждому предъявленному счету, а расчетов порядке плановых платежей – по каждому поставщику и подрядчику.

Расчеты с поставщиками и подрядчиками выполняются по безналичным расчетам, а так же могут производиться и наличными деньгами. Для безналичных расчетов используются так же платежные поручения, платежные требования, инкассовые поручения, аккредитивы, чеки и векселя.

Расчеты наличными деньгами в условиях нестабильных рыночных отношений широко распространены, что обусловлено двумя важными обстоятельствами:

Они гарантируют оперативное и точное исполнение товарных и платежных обязательств

Расход и поступление наличности контролируется главным бухгалтером и руководством предприятия, что при очень жесткой налоговой системе неизбежно провоцирует их не показывать официально весь свой денежный оборот.

Д51К60 – перечислены с расчетного счета денежные средства поставщикам

Д60К41 – поступили товары от поставщика

Классификация затрат по экономическим элементам

Под элементами затрат понимаются затраты однородные по своему экономическому содержанию. Группировка затрат по элементам характеризуется тем, что в ней все затраты, включая комплексные распределяются по видам, характеризующим их экономическое содержание. Перечень экономических элементов является единым и обязательным для всех предприятий. Подразделений затрат по элементам показывает группу затрат в целом по предприятию независимо от места их возникновения и необходимо для определения общей потребности производства в сырье, материалах, топлива и энергии для определения фонда заработной платы. Эта группировка позволяет определить структуру себестоимости и применяется при составлении сметы завтра на производство (бюджетировании).

Учет расчетов с покупателями и заказчиками.

Аналитический учет по счету №62 ведется по каждому предъявленному покупателям счету, а при расчетах плановыми платежами – по каждому покупателю и заказчику.

Расчеты с покупателями и заказчиками выполняются по безналичным расчетам, а так же могут производиться и наличными деньгами. Для безналичных расчетов используются платежные поручения, платежные требования, инкассовые поручения, аккредитивы, чеки и векселя.

Расчеты наличными деньгами в условиях нестабильных рыночных отношений широко распространены, что обусловлено двумя важными обстоятельствами:

Они гарантируют оперативное и точное исполнение товарных и платежных обязательств

Расход и поступление наличности контролируется гл бух и руководством предприятия, что при очень жесткой налоговой системе неизбежно провоцирует их не показывать официально свой денежный оборот.

Д62К50 – перечислены из кассы денежные средства покупателям

Д51К62 – поступили денежные средства на расчетный счет от покупателя

Классификация затрат по статьям калькуляции

Затраты объединяются по направлениям их использования, по месту их возникновения непосредственно в процессе изготовления продукции, в обслуживании производства, в управлении предприятии и т.д. Включает один или несколько элементов, учитывая характер, структуру и специфику производства сырье и материалы, покупные полуфабрикаты, возвратные отходы, топливо и энергия на технологические цели, заработная плата производственных рабочих, отчисления на соц нужды, расходы на подготовку и освоение производства, общехозяйственные расходы, расходы на продажу.

Позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, установить объем расходов по каждому виду работ, производственным, аппарату управления, выявить резервы снижения затрат.

Отраслевая номенклатура затрат не может включать одинаковые для всех предприятий калькуляционные статьи. По статье расходы на продажу учитываются следующие расходы, связанные с реализацией и сбытом продукции: упаковка, хранение, погрузка и транспортировка до пункта, реклама, включая участие в выставках, ярмарках, стоимость образцов товаров и другие аналогичные затраты.

Аналитический учет расходов должен обеспечить группировку расходов по местам возникновения затрат, по видам продукции и услуг, по статьям и элементам затрат, по нормам и отклонениям от норм. Это определяет многоступенчатую схему построения учета затрат на производство.

Учет расчетов с разными дебиторами и кредиторами.

К поставщикам, подрядчикам по выявленным при проверке их счетов несоответствия цен и тарифов, обусловленных договорами, а так же при выявлении арифметических ошибок.

К поставщикам материалов, товарам, как и к организациям, перерабатывающим материалы организации, за обнаруженные несоответствия качества стандартным, техническим условиям, заказу

За брак, простои, возникшие по вине поставщиков или подрядчиков признанных плательщиками.

К кредитным организациям по суммам, ошибочно списанным по счетам организации.

Так же по штрафам, пеням, неустойкам, взыскиваемым с поставщиков, подрядчиков, покупателей, заказчиков за не соблюдение договорных обязательств.

Аналитический учет по субсчету 76/2 ведется по каждому дебитору и отдельным претензиям

Расчеты с дебиторами и кредиторами выполняются по безналичным расчетам, а так же могут производиться и наличными деньгами. Для безналичных расчетов используются платежные поручения, платежные требования, инкассовые поручения, аккредитивы, чеки и векселя.

Расчеты наличными деньгами в условиях нестабильных рыночных отношений широко распространены, что обусловлено двумя важными обстоятельствами:

Они гарантируют оперативное и точное исполнение товарных и платежных обязательств

Расход и поступление наличности контролируется гл бух и руководством предприятия, что при очень жесткой налоговой системе неизбежно провоцирует их не показывать официально свой денежный оборот

Д76К50 – оплата из кассы денежных средств в счет погашения кредиторской задолженности

Д51К76 – поступление на расчетный счет организации денежных средств в счет погашения числящейся задолженности.

Это произведение, предположительно, находится в статусе 'public domain'. Если это не так и размещение материала нарушает чьи-либо права, то сообщите нам об этом.

Автор книги: Коллектив Авторов

Текущая страница: 2 (всего у книги 10 страниц)

9. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНЫХ СЧЕТАХ

В ходе совершения операций по расчетному счету банк выдает организации выписку из ее лицевого счета об остатках и движении денежных средств на расчетном счете на определенный момент с приложением к ней первичных расчетных документов. В выписке указывается: остаток средств на счете на дату, предшествующую выписке; суммы, зачисленные на счет; суммы, списанные со счета; остаток на дату выписки. В банковской выписке остатки и поступление (увеличение) денежных средств указываются с позиции банка по кредиту расчетного счета, а выбытие (уменьшение) средств – по дебету.

После получения выписки бухгалтер организации производит ряд операций:

1) сопоставляет остаток средств на расчетном счете на конец дня последней выписки с остатком средств на начало дня следующей выписки;

3) контировка сумм в банковской выписке, которая заключается в отметке на полях выписки номера соответствующего корреспондирующего счета.

10. УЧЕТ ОПЕРАЦИЙ ПО СПЕЦИАЛЬНЫМ СЧЕТАМ В БАНКАХ

Чеки. Чек – это ценная бумага, ничем не обусловленная. Чек оплачивается плательщиком за счет денежных средств чекодателя. Чекодатель (т. е. юридическое лицо, имеющее денежные средства на счете в банке) не вправе отозвать чек до истечения установленного срока для его предъявления к оплате.

Представление чека в банк, обслуживающий чекодержателя (юридическое лицо, в пользу которого выдан чек), для получения платежа считается предъявлением чека к оплате. Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями.

Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека. Порядок возложения убытков, возникших вследствие оплаты плательщиком подложного, похищенного или утраченного чека, регулируется законодательством.

11. ОБЩИЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ УЧЕТА РАСЧЕТНЫХ ОПЕРАЦИЙ

Безналичные расчеты организуются на основе определенных принципов. Первый принцип – правовой режим осуществления расчетов и платежей.

Второй принцип – осуществление расчетов преимущественно по банковским счетам. Безналичные расчеты ведутся юридическими и физическими лицами через банк, в котором им открыт счет. Для расчетного обслуживания между банком и клиентом заключается договор банковского счета – самостоятельный двусторонний (участники имеют как права, так и обязанности) гражданско-правовой договор. Третий принцип – обеспеченность платежа, поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей. Этот принцип предполагает наличие денежных средств либо договоренности на получение кредита. Четвертый принцип – периодическая очередность платежей. Очередность может быть хронологическая, целевая, законодательная. Списание средств со счета по требованиям, относящимся к одной очереди (ст. 855 ГК РФ), производится в порядке календарной очередности поступления документов. Пятый принцип – согласие (акцепт) плательщика на платеж реализуется путем применения соответствующего платежного документа – чека, простого векселя, платежного поручения, свидетельствующего о распоряжении владельца на списание средств; либо специального акцепта документов, выписанных получателями средств, – платежных требований-поручений, платежных требований, переводных векселей. Шестой принцип – срочность платежа. Расчеты должны осуществляться строго в установленные сроки. Седьмой принцип – контроль всеми участниками правильности совершения расчетов, соблюдения установленных положений о порядке их проведения. Восьмой принцип – имущественная ответственность за соблюдение договорных условий, т. е. нарушения договорных обязательств в части расчетов влекут применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки (штрафа, пени), а также иных мер ответственности.

12. ПОНЯТИЕ И ФОРМЫ РАСЧЕТОВ С ДЕБИТОРАМИ И КРЕДИТОРАМИ

Существуют два вида задолженности:

1) дебиторская задолженность – это задолженность другой организации работников и физических лиц данной организации, которая называется дебитором;

2) кредиторская задолженность – это задолженность данной организации другим организациям, работникам и физическим лицам, которые называются кредиторами.

Дебиторскую и кредиторскую задолженность по сфере возникновения можно подразделить на две группы:

1) задолженность, обусловленная процессами основной деятельности организации;

2) задолженность по другим операциям.

К дебиторской задолженности второй группы относятся:

• задолженность по прочим операциям (счет 76).

К кредиторской задолженности второй группы относятся:

Дебиторская задолженность отражается в активе баланса обособленно в зависимости от предполагаемых сроков ее погашения (в течение 12 месяцев или более чем через 12 месяцев после отчетной даты), кредиторская задолженность фиксируется в пассиве баланса.

13. УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

К поставщикам и подрядчикам относятся организации, поставляющие различные товарно-материальные ценности (готовую продукцию, товары, сырье), оказывающие услуги (посреднические, арендные, коммунальные) и выполняющие разные работы (строительные, ремонтные и др.).

Кредиторская задолженность перед поставщиками и подрядчиками начисляется по факту:

• акцепта расчетных документов по принятым ценностям, работам, услугам;

• приемки ценностей, поступивших от поставщиков без расчетных документов (неотфактурованные поставки);

• выявления излишка при приемке товарно-материальных ценностей.

В соответствии с условиями заключенного между организациями договора расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товаров, выполнения работ или оказания услуг либо в любой другой момент.

14. УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

Организация в качестве поставщика товарно-материальных ценностей, подрядчика работ может заключить договоры с покупателями (заказчиками), в которых предусматривается получение предоплаты, аванса либо оплаты продукции и работ по частичной готовности.

В случае получения авансового платежа и оплаты по частичной готовности поставщик предъявляет расчетные документы в общем порядке на полную стоимость отгруженных ценностей (на полный объем работ). Одновременно суммы полученных авансов и оплаты частичной готовности идут в зачет в уменьшение задолженности за покупателями, начисленной согласно расчетным документам.

Кредиторская задолженность по полученным авансам и предоплате погашается по факту продажи ценностей, выполнения работ при предъявлении покупателям (заказчикам) расчетных документов.

15. УЧЕТ РАСЧЕТОВ С УЧАСТНИКАМИ (УЧРЕДИТЕЛЯМИ) ПО ВКЛАДАМ В УСТАВНЫЙ КАПИТАЛ

Активно-пассивный счет 75 имеет развернутое сальдо. Субсчет 75-1 имеет дебетовое сальдо, равное дебиторской задолженности за учредителями по вкладам в уставный капитал. В течение первого года деятельности данное сальдо должно стать нулевым. Субсчет 75-2 имеет кредитовое сальдо, равное задолженности организации перед участниками (учредителями) по выплате доходов (дивидендов).

16. УЧЕТ РАСЧЕТОВ ПО ИМУЩЕСТВЕННОМУ И ЛИЧНОМУ СТРАХОВАНИЮ

Страхование направлено на защиту имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев). Возмещение ущерба производится за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Страхование может осуществляться на добровольной и обязательной основах.

Добровольное страхование осуществляется на основе договора между страхователями и страховщиком. Обязательное страхование – страхование, осуществляемое в силу закона. Например, в предусмотренных законом случаях юридические лица, имеющие в хозяйственном ведении или оперативном управлении имущество, являющееся государственной или муниципальной собственностью, обязаны страховать это имущество.

Суммы страховых взносов, начисленных страхователем к уплате страховщику, учитываются в составе кредиторской задолженности. Суммы страховых взносов по обязательным видам страхования относятся страхователем на затраты производства (издержки обращения). На затраты производства (издержки обращения) относятся также страховые платежи (взносы) по добровольному страхованию средств транспорта (водного, воздушного, наземного), имущества, гражданской ответственности перевозчиков, профессиональной ответственности, по добровольному страхованию от несчастных случаев и болезней, а также медицинскому страхованию. Суммарный размер отчислений на указанные цели, включаемый в себестоимость продукции, не должен превышать установленного процента от объема реализации продукции (работ, услуг).

На данном счете учитывается движение кредиторской задолженности организации-страхователя по выплате страховых взносов страховщику, а также движение дебиторской задолженности за страховщиком по страховой выплате при наступлении страхового случая.

По кредиту счета 76-1 начисляется задолженность перед страховщиком в сумме страховых взносов (платежей) – в корреспонденции с дебетом счетов учета источников выплаты (счетов затрат на производство и др.).

По дебету счета 76-1 отражаются суммы страховых платежей, перечисленные страховщикам в погашение начисленной задолженности, – в корреспонденции с кредитом счетов учета денежных средств.

11. ОБЩИЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ УЧЕТА РАСЧЕТНЫХ ОПЕРАЦИЙ

Безналичные расчеты организуются на основе определенных принципов. Первый принцип – правовой режим осуществления расчетов и платежей.

К главным законодательным источникам регулирования расчетов относятся: Гражданский кодекс РФ, Положение о безналичных расчетах в РФ; Федеральный закон "О банках и банковской деятельности".

Главным регулирующим органом платежной системы является Центральный банк РФ. Согласно Федеральному закону "О Центральном банке Российской Федерации (Банке России)" от 10 июля 2002 г. основная задача Банка России – обеспечение эффективного и бесперебойного функционирования системы расчетов.

Второй принцип – осуществление расчетов преимущественно по банковским счетам. Безналичные расчеты ведутся юридическими и физическими лицами через банк, в котором им открыт счет. Для расчетного обслуживания между банком и клиентом заключается договор банковского счета – самостоятельный двусторонний (участники имеют как права, так и обязанности) гражданско-правовой договор. Третий принцип – обеспеченность платежа, поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей. Этот принцип предполагает наличие денежных средств либо договоренности на получение кредита. Четвертый принцип – периодическая очередность платежей. Очередность может быть хронологическая, целевая, законодательная. Списание средств со счета по требованиям, относящимся к одной очереди (ст. 855 ГК РФ), производится в порядке календарной очередности поступления документов. Пятый принцип – согласие (акцепт) плательщика на платеж реализуется путем применения соответствующего платежного документа – чека, простого векселя, платежного поручения, свидетельствующего о распоряжении владельца на списание средств; либо специального акцепта документов, выписанных получателями средств, – платежных требований-поручений, платежных требований, переводных векселей. Шестой принцип – срочность платежа. Расчеты должны осуществляться строго в установленные сроки. Седьмой принцип – контроль всеми участниками правильности совершения расчетов, соблюдения установленных положений о порядке их проведения. Восьмой принцип – имущественная ответственность за соблюдение договорных условий, т. е. нарушения договорных обязательств в части расчетов влекут применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки (штрафа, пени), а также иных мер ответственности.

12. ПОНЯТИЕ И ФОРМЫ РАСЧЕТОВ С ДЕБИТОРАМИ И КРЕДИТОРАМИ

Существуют два вида задолженности:

1) дебиторская задолженность – это задолженность другой организации работников и физических лиц данной организации, которая называется дебитором;

2) кредиторская задолженность – это задолженность данной организации другим организациям, работникам и физическим лицам, которые называются кредиторами.

Дебиторскую и кредиторскую задолженность по сфере возникновения можно подразделить на две группы:

1) задолженность, обусловленная процессами основной деятельности организации;

2) задолженность по другим операциям.

К первой группе относится задолженность покупателей (дебиторская задолженность) и задолженность перед поставщиками (кредиторская задолженность). Задолженность первой группы учитывается на счетах 62 "Расчеты с покупателями и заказчиками" и 60 "Расчеты с поставщиками и подрядчиками".

К дебиторской задолженности второй группы относятся:

• авансы, выдаваемые физическим лицам (счет 71 "Расчеты с подотчетными лицами");

• суммы по предъявленным претензиям и судебным искам (счет 76 "Расчеты с разными дебиторами и кредиторами", субсчет 76-2 "Расчеты по претензиям");

• задолженность работников организации по товарам, проданным в кредит, выданным займам, возмещению материального ущерба (счет 73 "Расчеты с персоналом по прочим операциям");

• задолженность учредителей по вкладам в уставный капитал (счет 75 "Расчеты с учредителями", субсчет 75-1 "Расчеты по вкладам в уставный (складочный) капитал";

• задолженность по прочим операциям (счет 76).

К кредиторской задолженности второй группы относятся:

• задолженность по различным платежам в бюджет (счет 68 "Расчеты по налогам и сборам");

• задолженность по платежам в фонд социального страхования, пенсионный фонд, фонд медицинского страхования (счет 69 "Расчеты по социальному страхованию и обеспечению)";

• задолженность страховым компаниям по заключенным договорам имущественного и личного страхования (счет 76, субсчет 76-1 "Расчеты по имущественным и личному страхованию";

• обязательства по выплате дивидендов (счет 75, субсчет 75-2 "Расчеты по выплате доходов");

• задолженность по операциям некоммерческого характера (счет 76 "Расчеты с разными дебиторами и кредиторами".

Дебиторская задолженность отражается в активе баланса обособленно в зависимости от предполагаемых сроков ее погашения (в течение 12 месяцев или более чем через 12 месяцев после отчетной даты), кредиторская задолженность фиксируется в пассиве баланса.

13. УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

К поставщикам и подрядчикам относятся организации, поставляющие различные товарно-материальные ценности (готовую продукцию, товары, сырье), оказывающие услуги (посреднические, арендные, коммунальные) и выполняющие разные работы (строительные, ремонтные и др.).

Операции по учету расчетов за поставленную продукцию (товары), выполненные работы или оказанные услуги отражаются на синтетическом счете 60 "Расчеты с поставщиками и подрядчиками" в соответствии с условиями договора и расчетными документами. Счет 60 является преимущественно пассивным. По кредиту счета 60 отражается возникающая кредиторская задолженность, а по дебету – ее погашение. Счет 60 может быть активным только в случае, если была произведена авансовая оплата поставщику (подрядчику), при этом для усиления контроля за движением денежных средств целесообразно открыть к данному счету субсчет "Авансы выданные". Если счет поставщика был акцептован (оплачен) до поступления груза, то записью по кредиту счета 60 погашается дебиторская задолженность за поставщиками (подрядчиками) по предоплате.

Кредиторская задолженность перед поставщиками и подрядчиками начисляется по факту:

• акцепта расчетных документов по принятым ценностям, работам, услугам;

• приемки ценностей, поступивших от поставщиков без расчетных документов (неотфактурованные поставки);

• выявления излишка при приемке товарно-материальных ценностей.

В соответствии с условиями заключенного между организациями договора расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товаров, выполнения работ или оказания услуг либо в любой другой момент.

На предъявленные к оплате счета поставщиков кредитуется счет 60 "Расчеты с поставщиками и подрядчиками" и дебетуются счета по учету ценностей (08 "Вложения во внеоборотные активы, 10 "Материалы", 15 "Заготовление и приобретение материальных ценностей", 41 "Товары" и др.) или счета по учету затрат (20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства", 97 "Расходы будущих периодов" и др.).

После акцепта счета при приемке поступивших ценностей на склад может обнаруживаться недостача сверх норм естественной убыли; при проверке акцептованного счета поставщика (подрядчика) могут выявляться несоответствия цен, обусловленных договором, и арифметические ошибки. В этих случаях счет 60 кредитуется на сумму претензии в корреспонденции с дебетом счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет 76-2 "Расчеты по претензиям". Данной проводкой начисляется дебиторская задолженность за поставщиками по претензиям.

14. УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

Операции по учету расчетов за отгруженную продукцию (товары), выполненные работы или оказанные услуги отражаются на синтетическом счете 62 "Расчеты с покупателями и заказчиками". Счет 62 является преимущественно активным. По дебету счета 62 при отгрузке продукции покупателям отражается возникающая дебиторская задолженность по цене продажи продукции, а по кредиту – ее погашение. Счет 62 может быть пассивным только в случае, если был получен аванс от покупателя (заказчика) в качестве предварительной оплаты по договору. Для обобщения информации о расчетах по авансам, полученным под поставку материальных ценностей либо под выполнение работ, а также по оплате продукции и работ, произведенных для заказчиков по частичной готовности, следует открыть субсчет "Авансы полученные" к счету 62 "Расчеты с покупателями и заказчиками".

На суммы оплаты отгруженных товаров или продукции, выполненных работ и оказанных услуг организация выставляет расчетные документы покупателю или заказчику. В бухгалтерском учете делается запись: Д-т 62 "Расчеты с покупателями и заказчиками"; К-т 90 "Продажи".

При погашении покупателями и заказчиками своей задолженности она списывается с кредита счета 62 в дебет счетов денежных средств (50 "Касса", 51 "Расчетные счета", 52 "Валютные счета" и др.).

Читайте также: