Можно ли застраховать жизнь при вич

Фактически сразу же он стал принимать антиретровирусную терапию (АРВТ): раз в 2—3 месяца получает новую порцию таблеток и регулярно проходит обследования. Примерно через месяц после обнаружения заболевания он достиг неопределяемой вирусной нагрузки — то есть он не может никаким образом никому передать ВИЧ.

На остальном здоровье наличие вируса иммунодефицита тоже никак не сказывается — Артем не болеет чем-то специфическим и лишь изредка обращается в платные клиники за медицинскими услугами. Но на мысль о добровольном медицинском страховании его подтолкнула мама — решила оформить себе медицинский полис и попросила сына разобраться с бумажными вопросами.

Продолжительность жизни с ВИЧ

Несмотря на то, что ВИЧ-инфекция давно считается хронической, а не смертельной болезнью (высокоэффективная антиретровирусная терапия появилась еще в 1996 году), знают об этом далеко не все. И страховые компании, похоже, в их числе. Пока врачи, юристы и общественники вместе со Всемирной организации здравоохранения хором твердят, что страховые компании дискриминируют ВИЧ-позитивных людей, сами страховщики отрицают дискриминацию, ссылаясь на риски и математические расчеты.

В Европе и Северной Америке ожидаемая продолжительность жизни людей с ВИЧ, начавших получать терапию с 1996 по 2010 год, выросла на 10 лет. Для молодых ВИЧ-положительных людей прогнозы еще лучше. У тех, кто начал принимать терапию после 2008 года и у кого через год после начала приема АРВТ уровень CD4-лимфоцитов восстановился до значений >350 клеток/мкл, ожидаемая продолжительность жизни составляет 78 лет. Что практически равняется среднепопуляционному значению.

Проще говоря, сегодня люди с ВИЧ живут столько же, сколько и все остальные. Причем начинать пить лекарства по всем современным стандартам надо как можно раньше.

Хотя еще в 2010 году в Беларуси критерием для назначения терапии был показатель

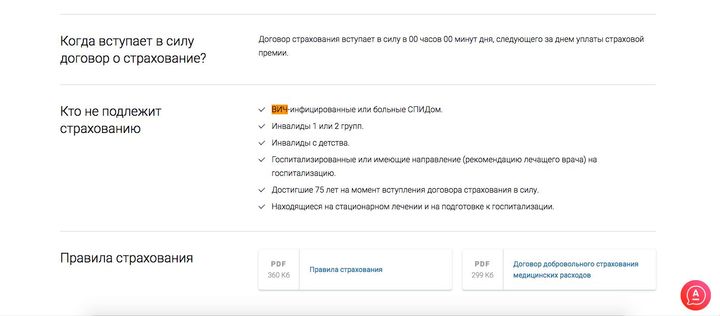

Скриншот с сайта страховой компании.

Принудительный вариант — это, по мнению врача, дискриминирующая норма. Ее нужно изымать из законодательства.

Обязательный — речь идет, например, о донорах крови. То есть принцип добровольности здесь не нарушается: если тест не пройден, то от забора крови у человека откажутся по объективным причинам.

Или беременная женщина — она может отказываться от теста на ВИЧ в течение беременности, но если она поступит в роддом на роды, то ей сделают экспресс-тест, независимо от ее желания. Здесь учитываются интересы будущего ребенка, который пока не является самостоятельным для принятия решений. Зная о положительном ВИЧ-статусе матери, врачи смогут принять необходимые меры, чтобы ребенок родился здоровым.

В законе указано, что перечень показаний к принудительному и обязательному тестированию на ВИЧ устанавливается Министерством здравоохранения. И то, что страховые компании берут на себя смелость утверждать: до момента страхования человек должен знать свой ВИЧ-статус, — это незаконное побуждение к тестированию.

Скриншот с сайта страховой компании.

История добровольного медицинского страхования в качестве бонуса в белорусских компаниях встречается нечасто. Скорее речь идет о крупных компаниях из IT-сферы.

Нарушение прав человека

Вирус иммунодефицита человека не является смертельным заболеванием, и, как любая другая болезнь, требует лечения и наблюдения. Но если медицинская помощь не оказывается, то соответствующие негативные последствия, безусловно, наступят.

Интересы и риски страховых компаний они тоже учитывают, поэтому предлагают оформлять запросы о состоянии здоровья застрахованного человека в форме справок или медицинских заключений, в которых содержатся общие сведения о состоянии здоровья, — чтобы у страховых было достаточно информации для принятия решения об объеме и условиях страхования.

Как скоро люди с ВИЧ, и в частности Артем, смогут воспользоваться своим правом на добровольное медицинское страхование — сказать сложно. Вероятно, когда будет усилена ответственность за дискриминационные действия, а на законодательном уровне разработают системный подход к страхованию людей с ВИЧ.

Коллеги, нужна ваша помощь!

Практически все компании отказывают ВИЧ инфицированным в страховой защите. Накопления делать можно, но только без рисков, смысл.

Знает ли кто компанию. которая готова рассматривать данную категорию гражданн, а их достаточное колличество.

Есть конкретные люди готовые к страхованию.

Жду соображений и взаимного сотрудничества.

С уважением,

Ярошенко Андрей

Думаю, что такие компании нужно искать в рейтинге компаний, делающих выплату при суицидах)))

Вашу остроту оценил, спасибо:))

Илья, мы платим по суициду через 2 года после начала действия договора, и сразу - если доведение.

Мне кажется, без привязки к личностям, Андрей, это больше относится к демпингу. Тем более это логично в случае с Ренессанс, который находится не в самых завидных условиях. Если что-то стоит 100 единиц, то в разных вариантах это может быть 99,6 или 100,3, но точно не 50. А, если 150, то это грабёж. То есть, существует рыночная цена. В данном случае она не фактически, а косвенно занижена. В классике сейчас есть такие предложения, например, 50% платишь сейчас, а 50% не платишь вообще, если ничего не случилось. Это прямо указывает на то, что компании нужен кэш сейчас больше, чем когда бы то ни было и она идёт на подобные меры для его привлечения. В большинстве случаев за счёт новых договоров покрываются убытки по старым. Я не хочу оценивать это с той позиции, что грозит компании и её клиентам в данном случае, но, то, что это достаточно рисковая игра - на мой взгляд не вызывает сомнения. Конечно, можно рассуждать о том, что, дескать, в России страховые тарифы очень высокие в сравнении с пресловутым западом, и есть куда их снижать и т.п., но это не случайно. Потому что реальным основанием для снижения тарифов может являться страховая статистика, которая должна складываться определённый период, наличие единой базы застрахованных лиц и т.п., В "жизни", например, страховая статистика складывается, как минимум, 25 лет. Наверное, актуарии лучше прояснят этот вопрос. Наша статистика насчитывает (в РФ) не более 19-ти сегодня, единой базы застрахованных нет, поэтому говорить о снижении тарифов рановато. Как Вы думаете? Спасибо.

Илья, мимо кассы. При чём тут демпинг и цена, не понятно, я писал о только о выплате по суициду, и совершенно не собирался обсуждать с Вами положение Ренессанса, хотя интересно было бы узнать чем же наше положение "не завиднее другух"

Самоубийство человек планирует крайне редко, а если и планирует, то вряд ли терпеливо ждёт два года, когда этот риск станет оплачиваемым.

Возможно, но повторяю, Андрей, без привязки к личностям, пожалуйста, я лишь анализирую то, о чём Вы говорите и, вполне возможно, это очень субъективное мнение. Согласен с Вами, что человек не будет ждать два года, чтобы решить вопросы с жизнью, но. Если бы эта опция была бы такой безрисковой, как Вы говорите, она встречалась бы в предложениях 9-ти из 10-ти компаний, однако, этого нет. Хорошо, поясню так, я лишь пытаюсь предположить, что если компания делает неординарные шаги, подобные этому, значит возможно она испытывает определённые проблемы, или я не прав?

Про статистику. Андрей, я не сказал, что статистики нет, я сказал, что она должна быть не менее 25 лет, чтобы иметь возможность снижать тарифы, или, например, безрисково включать опции, подобно той, о которой мы говорили. Можете побеседовать об этом с актуариями.

Нет проблем, ознакомьтесь с предложением зарубежных СК, по программам для не ризидентов.

Там есть страховое возмещение, в случае если на момент заключения договора ВИЧ отсутствовала.

А что это за компании. И меня интересует вопрос, что ВИЧ уже есть.

Андрей, программа Образование без границ ЭРГО Жизнь

позволяет взять под защиту ВИЧ инфицированных и инвалидов - Застрахованных лиц, насколько я знаю.

Извините, но данная программа не позволяет взять на страхование ВИЧ инфичированного, так ка страхуют родителя по рску смерть по любой причине, а по правилам страхования это является исключением.

Андрей, вы Директор Агентства, а такие вопросы пишите. Стыдно должно быть, напишите всем Ваше образование и то место где Вас обучали страхованию,позор этому месту.

Я задаю нормальные вопросы! Я знаю, что Российское законодательство ограничивает возможности этих людей в сфере страхования, да и в других тоже. Я сейчас говорю о тех компаниях, пусть зарубежных, которые это делаю, с некоторыми ограничениями. Но это делают и это информация точная. так что не спешите обвинять в том, в чём сами не компетентны. Извините!

Если уже вопрос так стоит, тогда я предлагаю выяснить компетенцию. Покажите хоть одну компанию, которая страхует ВИЧ инфецированных по риску "Смерть," тогда продолжим разговор.

А на будущее я Вам скажу, что страхование-логика, она к сожалению отсутствует в Вашем письме.

Интересно, какова бы была позиция Андрея в этом вопросе, если бы он попытался передать это в перестрахование, или если бы он был собственником компании.

По этому вопросу ясность полная у всех.

Я ,конечно дико извиняюсь,что встреваю в палемику профи, но помоему вопрос надо поставить по другому, сколько будет

стоить для клиента страховка при условии что его вылечат в течении 20 рабочих дней после обращения и стоить это будет

порядка 3000 рулей народов США.

Включение в договор страхования жизни условий об отсутствии у застрахованного ВИЧ-инфекции, инвалидности, психиатрических заболеваний на момент заключения договора ущемляет установленные законом права потребителя и наказывается штрафом по ч. 2 ст. 14.8 КоАП.

Надзорное ведомство рассуждало так:

Страхование и ВИЧ-инфекция

Медицинское страхование осуществляется в двух видах: обязательном и добровольном.

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

Добровольное медицинское страхование осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверхустановленных программами обязательного медицинского страхования.

Таковы формулировки вышеуказанного закона. Естественно, о частностях, которые больше всего интересуют любого гражданина, решившего застраховаться, можно будет узнать только в конкретной страховой компании.

Тогда было решено обратиться в Московский городской фонд обязательного медицинского страхования. Каждый человек, имеющий прописку в Москве, может застраховаться по программе обязательного медицинского страхования (рассматриваются случаи с москвичами). Это можно сделать в районной поликлинике, где Вас застрахуют и выдадут полис компании, заключившей договор с вашей поликлиникой.

В России официально зарегистрировано более 933 тысяч ВИЧ-инфицированных. В реальности же, по оценкам экспертов Федерального научно-методического центра по профилактике и борьбе со СПИДом, в стране проживает около 1,3 млн зараженных ВИЧ-инфекция.

ВИЧ-инфицированные граждане обладают всеми правами и свободами, однако эти права могут быть ограничены в связи с наличием у них ВИЧ-инфекции. С такими ограничениями, к примеру, зараженные ВИЧ-инфекция сталкиваются, когда хотят воспользоваться услугами страховщиков.

Страхование жизни ВИЧ-инфицированных — возможно ли

Лица, больные СПИДом или ВИЧ инфицированные, так же как и инвалиды, и лица, страдающие психическими заболеваниями, состоящие на учете в онкологических, наркологических и психоневрологических диспансерах, не принимаются на страхование жизни.

По оценкам страховщиков, риск наступления страхового случая при наличии подобных недугов очень высок, следовательно, высока вероятность выплат. Это делает данный вид страхования непривлекательным для страховых компаний.

По условиям страхования договоры, заключенные в отношении перечисленных выше лиц, уже с самого с момента их заключения считаются недействительными.

Более того, страховыми не признаются события и случаи, произошедшие вследствие заболевания застрахованного по программе страхования жизни лица ВИЧ-инфекцией или СПИДом (за исключением случаев, когда заражение ВИЧ-инфекцией произошло по ошибке или халатности медицинских работников).

Многие страховые компании на индивидуальных условиях, четко прописанных в договоре страхования, принимают на страхование от несчастных случаев лиц, больных СПИДом или вич-инфицированных.

Инфицирование застрахованного ВИЧ-инфекцией (или заболевание СПИДом) является фактором существенного увеличения страхового риска, поэтому стоимость страховки для инфицированных будет выше, чем для людей, не имеющих таких проблем со здоровьем.

Поскольку страхование от несчастных случаев — добровольный вид страхования, страховщик вправе не принимать того или иного клиента на страхование без объяснения причин.

По действующему законодательству сведения о ВИЧ конфиденциальны, то есть не подлежат разглашению. К тому же при ипотеке и любом другом залоговом кредитовании обязательно лишь страхование предмета залога, то есть самой квартиры.

Суд в Белгороде признал неправомерным отказ страховой компании выплатить по кредитной задолженности клиента, умершего от болезни, связанной с ВИЧ. Банки.ру разбирался, почему страховщики считают ВИЧ-инфекцию нестраховым случаем.

Кредит — страховка — смерть

В Белгороде суды двух инстанций признали недействительным пункт правил страхования жизни, согласно которому смерть по причине заболевания, связанного с ВИЧ, является нестраховым случаем. Белгородский областной суд отклонил жалобу страховой компании на решение районного суда, который удовлетворил иск наследницы умершего кредитного заемщика. Об этом сообщает пресс-служба суда.

Менее чем через полгода мужчина умер. Как следует из медицинских документов, причиной смерти стала болезнь, вызванная ВИЧ-инфекцией, причем факт наличия такого заболевания был установлен уже после смерти. Супруга заемщика сообщила в банк о смерти мужа, рассчитывая, что задолженность перед банком будет погашена по страховке.

Однако страховая компания отказала в выплате, сославшись на пункт правил страхования, в соответствии с которым событие не является страховым случаем, если оно произошло в результате болезни застрахованного, прямо или косвенно связанной с ВИЧ-инфекцией. Жена заемщика посчитала незаконным признание случая нестраховым, так как на момент заключения договора ее супруг не имел данного заболевания, говорится в материалах суда.

Вдова обратилась в суд, который признал пункт правил страхования недействительным, вынес решении о взыскании с компании 508 тыс. рублей — такой была задолженность по кредиту на момент смерти супруга истицы, а также присудил страховщику выплатить в пользу заявительницы штраф 254 тыс. рублей (50% от спорной суммы, за отказ добровольно удовлетворить требования потребителя), плюс 5 тыс. рублей компенсации морального вреда.

Это решение районного суда страховщик обжаловал, но апелляционная инстанция оставила решение без изменений, согласившись с выводами первой инстанции.

Представитель страховщика также отметил, что в последнее время на рынке стала складываться новая судебная практика, согласно которой болезни, связанные с ВИЧ-инфекцией, не могут исключаться — по данным компании, с таким решением суда столкнулись еще два страховщика.

ВИЧ или СПИД — единственная причина, которая по большинству текущих правил страхования является основанием для отказа в выплате независимо от того, знал человек при заключении договора о наличии у него положительного ВИЧ-статуса или не знал, комментирует эксперт страхового рынка. В этом отличие этого исключения от других критических заболеваний — онкологии, инфаркта, инсульта и пр.

При этом суды обычно встают на сторону клиентов — решение белгородского суда в этом смысле не первое, уточняет источник Банки.ру.

Вице-президент ВСС Максим Данилов отметил, что для отказа в приеме на страхование должна в явном виде прослеживаться причинно-следственная связь между существующей болезнью или инвалидностью и страховым случаем, от которого человек пытается застраховаться. В ином случае отказ несправедлив, но при этом законодательно правомерен.

— Проблема заключается в том, что у страховщиков нет доступа к врачебной тайне, которую тщательно оберегает медицинское сообщество. Невозможность получить эти сведения не позволяет страховым компаниям корректно устанавливать причинно-следственную связь. Это и приводит к тому, что инвалиды остаются без страховок со всеми вытекающими последствиями, — сказал он.

Руководитель Федерального научно-методического центра по профилактике и борьбе со СПИДом, академик РАН Вадим Покровский рассказал, что современная медицина позволяет поддерживать жизнь ВИЧ-инфицированных в течение долгого времени.

— С 1987 года в мировой медицине применяется антиретровирусная терапия (АРВ). Это эффективное лечение, и оно доступно. Получающий его ВИЧ-инфицированный человек может иметь такую же продолжительность жизни, как и здоровый. Более того, по данным исследований, проведенных в Нидерландах, средняя продолжительность жизни ВИЧ-инфицированных даже выше, чем у тех, кто курит и употребляет алкоголь.

По данным научно-методического центра, сейчас в России 913 тысяч ВИЧ-инфицированных, их средний возраст колеблется от 30 до 40 лет.

Поручение Центробанку и Минфину совместно с общественными организациями проанализировать правила страхования и исключить из них пункты, дискриминирующие социально уязвимые категории граждан, было дано президентом России Владимиром Путиным по итогам заседания Госсовета 18 апреля. Утвержден документ 25 мая.

Мужчина согласился. Сделал страховой взнос — 55 тысяч рублей. И… через полгода умер от пневмонии.

Вдова получила свидетельство о праве собственности на автомобиль, уведомила банк о смерти мужа и наступлении страхового случая. Наследница рассчитывала на погашение кредитной задолженности, но страховая компания отказалась выплачивать страховку.

Женщина обратилась в суд. В своем иске она просила признать недействительным вышеназванный пункт Правил и взыскать со страховой компании полмиллиона рублей — таковой оказалась сумма задолженности по кредиту на момент смерти заемщика.

Суд учел, что на момент заключения договора страхования заемщик не имел данного заболевания, а значит, не мог сообщить о нем страховщику.

- Согласно ст. 943 ГК РФ, условия, на которых заключается договор страхования, могут быть определены в стандартных правилах страхования, утвержденных страховщиком.

- Согласно п.1 ст. 944 ГК РФ, при заключении договора страхования страхователь обязан сообщить страховщику известные страхователю обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая.

- Согласно ст. 963 ГК РФ, страховщик освобождается от выплаты страхового возмещения или страховой суммы, если страховой случай наступил вследствие умысла страхователя.

По информации, полученной из поликлиники по месту жительства заемщика, мужчина за медицинской помощью не обращался, заболевания ВИЧ на момент заключения договора страхования не имелось. То есть на момент заключения договора мужчина о ВИЧ не знал, и не мог сообщить о заболевании страховщику.

Принимая во внимание отсутствие установленных в законодательстве действующих ограничений на заключение договора личного страхования с ВИЧ (СПИД)-инфицированными, судебная коллегия признала неправомерным ограничение ответственности страховщика в зависимости от наличия у потребителя (застрахованного лица) ВИЧ-инфекции. Такое ограничение является необоснованным и дискриминационным по отношению к ВИЧ-инфицированным.

508 488 рублей — сумма страхового возмещения для погашения кредита в банке;

254 244 рубля — штраф за несоблюдение в добровольном порядке удовлетворения требований потребителя;

5000 рублей — компенсация морального вреда.

Коллеги, нужна ваша помощь!

Практически все компании отказывают ВИЧ инфицированным в страховой защите. Накопления делать можно, но только без рисков, смысл.

Знает ли кто компанию. которая готова рассматривать данную категорию гражданн, а их достаточное колличество.

Есть конкретные люди готовые к страхованию.

Жду соображений и взаимного сотрудничества.

С уважением,

Ярошенко Андрей

Думаю, что такие компании нужно искать в рейтинге компаний, делающих выплату при суицидах)))

Вашу остроту оценил, спасибо:))

Илья, мы платим по суициду через 2 года после начала действия договора, и сразу — если доведение.

Самоубийство человек планирует крайне редко, а если и планирует, то вряд ли терпеливо ждёт два года, когда этот риск станет оплачиваемым.

Возможно, но повторяю, Андрей, без привязки к личностям, пожалуйста, я лишь анализирую то, о чём Вы говорите и, вполне возможно, это очень субъективное мнение. Согласен с Вами, что человек не будет ждать два года, чтобы решить вопросы с жизнью, но. Если бы эта опция была бы такой безрисковой, как Вы говорите, она встречалась бы в предложениях 9-ти из 10-ти компаний, однако, этого нет. Хорошо, поясню так, я лишь пытаюсь предположить, что если компания делает неординарные шаги, подобные этому, значит возможно она испытывает определённые проблемы, или я не прав?

Про статистику. Андрей, я не сказал, что статистики нет, я сказал, что она должна быть не менее 25 лет, чтобы иметь возможность снижать тарифы, или, например, безрисково включать опции, подобно той, о которой мы говорили. Можете побеседовать об этом с актуариями.

Нет проблем, ознакомьтесь с предложением зарубежных СК, по программам для не ризидентов.

Там есть страховое возмещение, в случае если на момент заключения договора ВИЧ отсутствовала.

А что это за компании. И меня интересует вопрос, что ВИЧ уже есть.

Андрей, программа Образование без границ ЭРГО Жизнь

позволяет взять под защиту ВИЧ инфицированных и инвалидов — Застрахованных лиц, насколько я знаю.

Извините, но данная программа не позволяет взять на страхование ВИЧ инфичированного, так ка страхуют родителя по рску смерть по любой причине, а по правилам страхования это является исключением.

Андрей, вы Директор Агентства, а такие вопросы пишите. Стыдно должно быть, напишите всем Ваше образование и то место где Вас обучали страхованию,позор этому месту.

Я задаю нормальные вопросы! Я знаю, что Российское законодательство ограничивает возможности этих людей в сфере страхования, да и в других тоже. Я сейчас говорю о тех компаниях, пусть зарубежных, которые это делаю, с некоторыми ограничениями. Но это делают и это информация точная. так что не спешите обвинять в том, в чём сами не компетентны. Извините!

Интересно, какова бы была позиция Андрея в этом вопросе, если бы он попытался передать это в перестрахование, или если бы он был собственником компании.

По этому вопросу ясность полная у всех.

Я ,конечно дико извиняюсь,что встреваю в палемику профи, но помоему вопрос надо поставить по другому, сколько будет

стоить для клиента страховка при условии что его вылечат в течении 20 рабочих дней после обращения и стоить это будет

порядка 3000 рулей народов США.

Фактически сразу же он стал принимать антиретровирусную терапию (АРВТ): раз в 2—3 месяца получает новую порцию таблеток и регулярно проходит обследования. Примерно через месяц после обнаружения заболевания он достиг неопределяемой вирусной нагрузки — то есть он не может никаким образом никому передать ВИЧ.

На остальном здоровье наличие вируса иммунодефицита тоже никак не сказывается — Артем не болеет чем-то специфическим и лишь изредка обращается в платные клиники за медицинскими услугами. Но на мысль о добровольном медицинском страховании его подтолкнула мама — решила оформить себе медицинский полис и попросила сына разобраться с бумажными вопросами.

Продолжительность жизни с ВИЧ

Несмотря на то, что ВИЧ-инфекция давно считается хронической, а не смертельной болезнью (высокоэффективная антиретровирусная терапия появилась еще в 1996 году), знают об этом далеко не все. И страховые компании, похоже, в их числе. Пока врачи, юристы и общественники вместе со Всемирной организации здравоохранения хором твердят, что страховые компании дискриминируют ВИЧ-позитивных людей, сами страховщики отрицают дискриминацию, ссылаясь на риски и математические расчеты.

В Европе и Северной Америке ожидаемая продолжительность жизни людей с ВИЧ, начавших получать терапию с 1996 по 2010 год, выросла на 10 лет. Для молодых ВИЧ-положительных людей прогнозы еще лучше. У тех, кто начал принимать терапию после 2008 года и у кого через год после начала приема АРВТ уровень CD4-лимфоцитов восстановился до значений >350 клеток/мкл, ожидаемая продолжительность жизни составляет 78 лет. Что практически равняется среднепопуляционному значению.

Проще говоря, сегодня люди с ВИЧ живут столько же, сколько и все остальные. Причем начинать пить лекарства по всем современным стандартам надо как можно раньше.

Принудительный вариант — это, по мнению врача, дискриминирующая норма. Ее нужно изымать из законодательства.

Обязательный — речь идет, например, о донорах крови. То есть принцип добровольности здесь не нарушается: если тест не пройден, то от забора крови у человека откажутся по объективным причинам.

Или беременная женщина — она может отказываться от теста на ВИЧ в течение беременности, но если она поступит в роддом на роды, то ей сделают экспресс-тест, независимо от ее желания. Здесь учитываются интересы будущего ребенка, который пока не является самостоятельным для принятия решений. Зная о положительном ВИЧ-статусе матери, врачи смогут принять необходимые меры, чтобы ребенок родился здоровым.

В законе указано, что перечень показаний к принудительному и обязательному тестированию на ВИЧ устанавливается Министерством здравоохранения. И то, что страховые компании берут на себя смелость утверждать: до момента страхования человек должен знать свой ВИЧ-статус, — это незаконное побуждение к тестированию.

История добровольного медицинского страхования в качестве бонуса в белорусских компаниях встречается нечасто. Скорее речь идет о крупных компаниях из IT-сферы.

Нарушение прав человека

Вирус иммунодефицита человека не является смертельным заболеванием, и, как любая другая болезнь, требует лечения и наблюдения. Но если медицинская помощь не оказывается, то соответствующие негативные последствия, безусловно, наступят.

Интересы и риски страховых компаний они тоже учитывают, поэтому предлагают оформлять запросы о состоянии здоровья застрахованного человека в форме справок или медицинских заключений, в которых содержатся общие сведения о состоянии здоровья, — чтобы у страховых было достаточно информации для принятия решения об объеме и условиях страхования.

Как скоро люди с ВИЧ, и в частности Артем, смогут воспользоваться своим правом на добровольное медицинское страхование — сказать сложно. Вероятно, когда будет усилена ответственность за дискриминационные действия, а на законодательном уровне разработают системный подход к страхованию людей с ВИЧ.

Читайте также: