Готовые сведения о затратах. Общие сведения о затратах

Добавил пользователь Евгений Кузнецов Обновлено: 28.01.2026

Если компания решит использовать фактическую информацию для определения плановой ставки распределения ПНР на 2-ой год, то ее значение составит:

4) Добавленные затраты - это:

прямые материалы + ПНР;

прямой труд + прямые материалы;

производственные затраты - прямые материалы; d) переменные производственные затраты.

5) В кафе "Радуга" комплексный обед стоит 60 у.е. В цену включен налог с продаж (6%) и плата за обслуживание (15%). Налог начисляется на чистую цену и плату за обслуживание. Плата за обслуживание начисляется на чистую цену. Чистая цена обеда:

6) Представлена следующая информация:

К-во единиц Ст-ть, у.е.

НЗП (н/п) 15 000 5 500

Введено за период 40 000 18 000 Единицы завершенные 42 500

Все материалы вводятся в начале процесса. Себестоимость эквивалентных единиц по материалам по AVECO:

7. При осуществлении процесса В нет запасов незавершенной продукции на начало перио да, На обработку в этот процесс в этом периоде поступило 13 500 ед. сырья по цене $4,5 за единицу. В начале процесса был использован дополнительный материал по цене $1,25 за единицу. Выход продукции на каждую единицу сырья + единица дополнительного ма териала составляет 1 единица. Потерь в процессе нет. Трудозатраты и накладные расхо ды составляют $6,25 для полностью обработанной в ходе процесса единицы продукции и $2,5 - для незавершенной.

Если после процесса В далее было передано 11 750 единиц продукции, какова стоимость незавершенного производства процесса В на конец периода?

8. Если материалы вводятся в конце процесса, а обработка производится равномерно в течение процесса, то каков был объем готовой продукции при начальных 10 единицах, начатых в течение периода 15 единицах и 2 эквивалентных единицах незавершенного производства, законченного на 1/3:

9. Что из нижеперечисленного является верным относительно попроцессной калькуляции затрат:

попроцессная калькуляция характерна для производств, где выпускается множество различных видов продукции, которые обрабатываются последовательно от одного процесса к другому;

попроцессная калькуляция отличается тем, что применяется исключительно в сложных многопроцессных производствах;

себестоимость продукции в попроцессной калькуляции подсчитывается делением затрат по процессу на единицы продукции;

основной проблемой в попроцессной калькуляции является правильное и точное распределение стоимости обработки между единицами и видами продукции.

Цель самостоятельной работы: Дать комплексное практическое представление и применение управленческого учета в сфере бизнеса.

Методические рекомендации по выполнению заданий:

Список рекомендуемой литературы:

1 . Тайгашинова К.Т. Управленческий учет: учебное пособие. Издание 2 - Алматы: ТОО «Издательство LEM», 2010 - 350 с.

2. Друри Колин Управленческий и производственный учет. - пер. с англ. - М.:ЮНИТИ - 2008

Классификация управленческих затрат

Управленческий учет не может проходить без анализа и обработки информации с целью проверки хозяйственной деятельности предприятия. В зависимости от поставленных задач, формируются процедуры получения информации о деятельности предприятия.

В управленческом учете, главной целью должна быть помощь в правильности принятия решения и эффективного использования полученной информации.

Все затраты требуют особого внимания со стороны руководителя и менеджера, так как именно они помогают формировать себестоимость готовой продукции. Финансовый результат деятельности предприятия, зависит от размера затрат в общем доходе предприятия и оптимизации всех расходов.

Все затраты в управленческом учете можно классифицировать:

- для определения себестоимости готовой продукции;

- для планирования организации работы персонала;

- для контроля расходов.

Формирование затрат на предприятии происходит по нескольким направлениям:

- по источникам затрат;

- по основным видам продукции и услуг;

- по назначению;

- по экономическому обоснованию для деятельности предприятия;

- по методу определения себестоимости.

Все затраты на производстве можно классифицировать по разным направлениям:

Прямые и косвенные затраты

Прямые затраты - затраты которые были понесены непосредственно в процессе производства или реализации продукции. К таким затратам относят:

- сырье и материалы;

- комплектующие материалы;

- заработная плата работникам предприятия.

Косвенные затраты - затраты которые также были понесены в хозяйственной деятельности, но не непосредственно, а косвенно. К ним относятся:

- оплата труда менеджерам;

- оплата счетов за электроэнергию и отопление;

- и т.д.

Правильное определения затрат как входящие или истекшие, имеют особое значение при определении прибыли или убытка предприятия.

Основные и накладные затраты.

К основным затратам относятся затраты, которые прямо связанны с производством продукции.

Накладные затраты - это затраты, которые были понесены на обслуживание и управление предприятием в целом.

Производственные и внепроизводственные затраты.

Производственные затраты - затраты которые включены в себестоимость продукции.

Внепроизводственные затраты - это издержки которые были понесены, но которые нельзя отнести на производство того или иного вида продукции. Размер данных затрат зависит не от объемов производства, а от времени их производства. К таким затратам относят все коммерческие и административные расходы.

Готовые работы на аналогичную тему

При расчете себестоимости невозможно определить, как же будут распределены затраты между всеми этапами производственного процесса. Данный контроль можно осуществить только при контроле ответственных лиц, которые занимаются внутренним распределением ресурсов. Данный вид контроля делит затраты на такие группы:

- Регулируемы и нерегулируемые.

- Контролируемые и неконтролируемые.

- Эффективные и неэффективные.

Современная система управления на предприятии считается не эффективной, если она основано на «человеком факторе». Успех любого производственного предприятия, зависит от слаженной работы всего трудового коллектива, его профессионализма и заинтересованности в получении конечного результата. Именно поэтому все чаще стали использовать систему мотивации сотрудников.

Принятия правильного управленческого решения по вопросам эффективности работы предприятия, невозможно без экономического анализа и определения внешних и внутренних факторов влияющих на величину и структуру затрат.

В процессе анализа деятельности предприятия учитывается общий объем затрат и структура отдельных производственных элементов.

Нужны еще материалы по теме статьи?

Воспользуйся новым поиском!

Найди больше статей и в один клик создай свой список литературы по ГОСТу

Автор этой статьи Дата написания статьи: 10.04.2017

Жанна Вячеславовна Сиднева

Эксперт по предмету «Бухгалтерский учет и аудит»

Автор24 - это сообщество учителей и преподавателей, к которым можно обратиться за помощью с выполнением учебных работ.

Отчет о финансовых результатах в 2022 году

По итогам периода бухгалтерия компании формирует отчет о финрезультатах. Он показывает все доходы и расходы бизнеса и прибыль или убыток от деятельности. Заполнение отчета — важная задача, так как им интересуются не только налоговики, но и учредители, инвесторы, банки и другие лица, которые хотят видеть реальные показатели бизнеса.

Форма отчета о финансовых результатах

Форма документа закреплена в Приказе Минфина РФ от 02.07.2010 № 66Н. Большинство компаний используют стандартную форму 0710002, субъекты малого предпринимательства, некоммерческие организации и резиденты Сколково могут использовать упрощенную форму 0710003.

Форма отчета о финансовых результатах официально закреплена и обязательна к заполнению. Разрабатывать внутренний вариант не нужно, так как налоговая его не примет. Однако компания имеет право самостоятельно установить уровень детализации и расшифровать строки, если считает нужным.

Изменения в отчете о финансовых результатах с 2022 года

В 2020 году были внесены изменения в ПБУ 18/02, и это повлияло на отражение информации о налоге на прибыль в отчете о ФР. Изменения коснулись следующих моментов:

- строка 2410 теперь состоит из суммы строк 2411 (сумма берется из строки 180 листа 02 декларации по налогу на прибыль) и строки 2412 (общее изменение показателей отложенного налогового актива и отложенного налогового обязательства);

- формула расчета чистой прибыли теперь выглядит так: стр. 2400 = стр. 2300 + стр. 2410 + стр. 2460;

- ввели строку 2530, которую используют для отражения информации о налоге на прибыль по результатам переоценки внеоборотных активов, не включаемым в чистую прибыль периода (строка 2510); прочих операций, не включаемым в чистую прибыль периода (строка 2520).

Последние изменения в форму вносил приказ Минфина от 19.04.2019 № 61н. Они применялись с отчетности за 2020 год. С тех пор отчет о финансовых результатах не менялся.

Расшифровка отчета о финансовых результатах

Отчет о ФР призван показать пользователю — то есть налоговому инспектору, банку или собственнику — порядок формирования четырех видов прибыли:

- валовая прибыль;

- прибыль от продаж;

- прибыль до налогообложения;

- итоговый показатель — чистая прибыль.

Отчет заполняйте в тысячах рублей. Отрицательные показатели, например, расходы или убыток показывайте в круглых скобках. Напротив каждого показателя есть графа «Пояснения». Здесь указывайте номер пояснения, которое подробно раскрывает информацию по этой строке.

Порядок расчета показателей — в таблице ниже.

Выручка (без НДС и акцизов)

Это оборот по кредиту счета 90.Выручка за отчетный период, уменьшенный на дебетовый оборот по счетам 90.НДС и 90.Акцизы

Формируется следующими проводками:

Дт 90.Себестоимость продаж Кт 20/21/23/29/41/40/43/45

Формируется следующими проводками:

Дт 90.Расходы на продажу Кт 44

Формируется следующими проводками:

Дт 90.Управленческие расходы Кт 26

Прибыль (убыток) от продаж

Стр. 2200 = Стр. 2100 — Стр. 2210 — Стр. 2220

При этом строка 2200 должна быть равна остатку счета 99 по аналитическому счету учета прибыли (убытка) от продаж

Доходы от участия в других организациях (дивиденды, продажа долей в УК других юрлиц)

Формируется следующими проводками:

Дт 76.Расчеты по дивидендам Кт 91.1

Проценты к получению (проценты от депозитов, выданных займов)

Формируется следующими проводками:

Дт 73.Расчеты по выданным займам/76.Расчеты по процентам полученным Кт 91.1

(Проценты к уплате (уплаченные проценты по кредитам и займам))

Формируется следующими проводками:

Дт 91.2 Кт 66/67

Прочие доходы (продажи неиспользуемого сырья, сдача имущества в аренду, рибейты, если эти виды деятельности не относятся к основным)

Оборот по кредиту счета 91.1 — строка 2310 — строка 2320 — оборот по дебету счета 91.2 по НДС и акцизам

Оборот по дебету счета 91.2 за исключением процентов к уплате (строка 2330), НДС, акцизов и иных обязательных платежей, подлежащих получению

Прибыль до налогообложения

Стр. 2300 = Стр. 2200 + Стр. 2310 + Стр. 2320 — Стр. 2330 + Стр. 2340 — Стр. 2350

При этом строка 2300 должна быть равна остатку счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка)

(текущий налог на прибыль)

Сумму рассчитывайте по формуле:

Строка 2411 = Оборот по счету 99 +/- Разница между кредитовыми и дебетовыми оборотами по счету 99 +/- Разница между дебетовыми и кредитовыми оборотами по счету 09 +/- Разница между кредитовым и дебетовым оборотами по счету 77

По счету 99 используйте аналитику в разрезе учета условного дохода/расхода по налогу

Сумму рассчитывайте по одной из двух формул:

- строка 2412 = Остаток по счету 09 на отчетную дату отчетного периода — Остаток по счету 09 на 31 декабря предыдущего года + Остаток по счету 77 на 31 декабря предыдущего года — Остаток по счету 77 на отчетную дату отчетного периода;

- строка 2412 = Дебетовый оборот по счету 09 — Кредитовый оборот по счету 09 + Дебетовый оборот по счету 77 — Кредитовый оборот по счету 77

Дебетовые оборот по счету 99 (штрафы, списанные ОНА) - Кредитовый оборот по счету 99 (списанные ОНО)

Важно! Показатель прибыли может быть отрицательным, тогда это убыток. Его указывайте в скобках.

Организации, ведущие упрощенный бухучет и не применяющие ПБУ 18/02, в строке 2411 указывают сумму налога на прибыль в соответствии с проводкой Д99 К68. Компании, применяющие ПБУ 18/02, рассчитывают ОНО и ОНА и указывают их по строке 2412.

Спецрежимники, например, плательщики УСН, в строке 2411 указывают сумму налога в соответствии со своим режимом налогообложения.

Кроме того, в отчете о ФР есть блок с дополнительной информацией.

Переоценка внеоборотных активов

Прочие операции, не включенные в чистую прибыль. Изменение добавочного капитала, которое стало результатом переоценки, проведенной в отчетном периоде.

Изменение величины капитала организации за отчетный период, кроме чистой прибыли (убытка), изменения добавочного капитала после переоценки внеоборотных аективов, изменения уставного капитала, курсовойц разницы по валютным расчетам с учредителями, эмиссионного дохода, распределения чистой прибыли между собственниками и иного изменения капитала из-за операций с собственниками.

Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода

Строка 2520 × Ставка налога на прибыль + Строка 2510 × Ставка налога на прибыль

Прибыль на одну обыкновенную акцию

Для расчета разделите сумму прибыли на количество акций

Отчет — один из основных источников информации для финансово-экономического анализа компании. Например, только после полного анализа документа банки выдают кредит, а инвесторы решают вопрос о вложении денег.

Взаимоувязка бухгалтерского баланса и отчета о финрезультатах

Отчет о ФР и бухбаланс связывают показатели нераспределенной и чистой прибыли. Для проверки правильности заполнения отчета о ФР используйте следующее равенство:

Нераспределенная прибыль отчетного года = Нераспределенная прибыль предыдущего периода + Чистая прибыль отчетного периода

Однако данное равенство может не соблюдаться при распределении дивидендов, в таком случае уместно другое равенство:

Нераспределенная прибыль отчетного года = Нераспределенная прибыль предыдущего периода + Чистая прибыль отчетного периода — Выплаченные дивиденды

Налоговики всегда проверяют соблюдение этого равенства. В случае, если есть расхождения, ФНС может запросить разъяснения, например, решение учредителей о распределении дивидендов.

Срок и место сдачи отчета о финансовых результатах

Отчет сдавайте в налоговую инспекцию по месту постановки на учет. Форма сдачи — только электронная, документ «на бумаге» налоговая не примет. В органы статистики отчет сдавать больше не нужно.

Отчет о ФР сдается в составе бухотчетности по итогам года. Срок — не позднее 31 марта, следующего за отчетным годом (пп. 5.1 п. 1 ст. 23 НК РФ). Если 31 марта выпадает на выходной, срок переносится на следующий рабочий день.

Пример заполнения отчета о ФР

ООО «Альянс» закупил ноутбуки для перепродажи. Всего 1 000 ноутбуков за 7 200 000 рублей, в том числе НДС 20 % — 1 200 000 рублей. Выручка от их продажи составила 15 000 000 рублей, в том числе НДС 20 % — 2 500 000 рублей.

Расходы на зарплату отдела продаж — 2 000 000 рублей, на зарплату директора — 500 000 рублей, на аренду офиса — 150 000 рублей.

Для закупки ноутбуков компания привлекала кредит. Уплаченные проценты — 400 000 рублей.

Выручка (без НДС)

Валовая прибыль

Стр. 2100 = Стр. 2110 — Стр. 2120

Доходы от участия в других организациях

(Проценты к уплате)

Рекомендуем облачный сервис Контур.Бухгалтерия. Больше не нужно собирать бухгалтерскую отчетность вручную. Программа самостоятельно распределит обороты и остатки по счетам бухучета и выдаст вам полностью заполненный отчет. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Система учета производственных затрат и их классификация

Система учета производственных затрат и их классификация важны для любой компании. Что учесть при организации такой системы и как группируются производственные расходы, расскажем в нашем материале.

Организация системы учета производственных затрат

Система учета производственных затрат строится на следующих принципах:

- счета учета производственных затрат предусматриваются рабочим планом счетов;

- методология учета производственных затрат и алгоритмы формирования себестоимости продукции (работ, услуг) закрепляются в учетной политике и остаются неизменными в течение отчетного года;

- все производственные затраты при отражении на счетах бухучета должны быть обоснованы и документально подтверждены;

- информация в учете о производственных затратах должна быть полной и достоверной;

- необходимо соблюдение «временного» принципа — правильное отнесение расходов к отчетным периодам;

- обоснованная группировка затрат в разрезе текущих и капитальных;

Как правильно сгруппировать производственные затраты, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет деступа к системе К+, получите пробный демо-доступ бесплатно.

- иные организационные принципы (с учетом специфики работы организации, видов затрат, решаемых задач и пр.).

Правильная организация на предприятии системы учета производственных затрат позволяет:

- добиться своевременного, достоверного и полного отражения в учете и отчетности производственных расходов;

- исчислять фактическую себестоимость продукции (работ, услуг) и отдельных ее видов;

- контролировать рациональное использование ресурсов предприятия;

- определять обоснованные цены на продукцию (работы, услуги);

- решать иные учетно-производственные и организационно-управленческие задачи.

Что учесть при организации управленческого учета производственных запасов, узнайте из материала «Управленческий учет производственных запасов (нюансы)».

Процесс документирования в системе учета производственных затрат

В соответствии со ст. 5 закона от 06.12.2011 № 402-ФЗ о бухучете расходы являются одним из объектов бухгалтерского учета.

Отразить в бухучете производственные расходы можно только на основании первичного учетного документа, содержащего все необходимые реквизиты (ст. 9 закона № 402-ФЗ).

Чтобы оформленный первичный документ приобрел законный статус и соответствующий производственный расход был признан в учете, необходимо, чтобы одновременно выполнялись все нижеуказанные условия (п. 16 ПБУ «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н):

- подтверждена обоснованность расхода — он осуществлен в соответствии с требованием законодательства, конкретным договором или обычаями делового оборота;

- сумму расхода можно определить;

- существует уверенность, что произойдет уменьшение экономических выгод организации в результате конкретной операции.

Документирование производственных расходов производится исходя из следующих принципов:

- первичный документ может быть оформлен в бумажной форме или в виде электронного документа, подписанного электронной подписью;

Об одном из видов электронной подписи расскажет материал «Усиленная квалифицированная электронная подпись — что это такое?».

- подписать первичный документ вправе ответственное лицо, имеющее соответствующие полномочия (они закрепляются отдельным приказом или в форме приложения к учетной политике);

Эксперты КонсультантПлюс рассказали, как налоговики проверяют подписи в первичных документах и как правильно подготовиться к налоговой проверке. Изучите полезные советы, получив пробный доступ к системе К+ бесплатно.

Как наделить сотрудника правом подписи первички — узнайте из материала «Приказ о праве подписи первичных документов — образец».

- время оформления первичного документа — в момент совершения расхода (или непосредственно после его осуществления);

- передача «расходной» первички для регистрации на учетных счетах производится лицом, ответственным за ее оформление в соответствии с графиком документооборота;

- форма первички утверждается в приложении к учетной политике организации (подробнее о формах первичных документов для оформления производственных расходов — в следующем разделе).

Об обязательных приложениях к учетной политике узнайте из материала

Первичные документы для оформления производственных расходов

Для оформления производственных расходов могут применяться разнообразные формы первичных документов, которые можно разделить на 3 группы:

- унифицированные общего назначения — их применение не обязательно, но и не запрещено;

- отраслевые — они учитывают специфику деятельности организации по отраслевой принадлежности;

- самостоятельно разработанные — созданные самой компанией исходя из внутренних задач и потребностей с учетом требований п. 2 ст. 9 закона № 402-ФЗ.

В качестве наиболее применяемой унифицированной первички можно отметить (формы утв. постановлениями Госкомстата России от 30.10.1997 № 71а, от 05.01.2004 № 1):

- накладную на отпуск материалов на сторону (ф. М-15);

- акт выбытия малоценных и быстроизнашивающихся предметов (ф. МБ-4);

- акт на списание малоценных и быстроизнашивающихся предметов (ф. МБ-8);

- расчетную ведомость (ф. Т-51) и др.

Из группы отраслевой унифицированной «расходной» первички в качестве примера можно назвать:

- отчет о расходе основных материалов в строительстве (ф. М-29, утв. приказом ЦСУ СССР от 24.11.82 № 613).

- акт расхода семян и посадочного материала (ф. СП-13, утв. постановлением Госкомстата России от 29.09.1997 № 68);

- акт на выбытие животных и птицы (забой, прирезка и падёж) (ф. СП-54, утв. постановлением Госкомстата № 68) и др.

Скачивайте формы и образцы первичных документов с нашего сайта:

Классификация производственных затрат: общие подходы

Производственные затраты можно подразделить на классы по следующим признакам:

- экономическим (роль затрат в процессе производства):

- основные производственные затраты (связанные непосредственно с выполнением техпроцесса: материалы, оплата труда основных рабочих и др.);

- накладные издержки (связаны с управлением, организацией и обслуживанием производства: общепроизводственные и общехозяйственные);

- заготовительные;

- производственные;

- коммерческо-сбытовые;

- управленческие;

- прямые (связанные с конкретным видом продукции и относимые прямо на себестоимость);

- косвенные (связанные с производством нескольких видов продукции и включаемые в себестоимость с помощью распределительных алгоритмов);

- одноэлементные (не делятся на составные компоненты: зарплата, амортизация и др.);

- комплексные (представляют собой совокупность одноэлементных затрат: цеховые, общезаводские и др.).

- цеховые;

- участковые;

- бригадные и др.

Еще более разнообразной по видам является группировка затрат для целей управленческого учета — об этом расскажем в следующем разделе.

Классификация производственных расходов для управленческих целей

Производственные расходы являются основным объектом управленческого учета.

Данный вид учета производственных затрат позволяет:

- спланировать издержки;

- в разрезе детализированной аналитики на регулярной основе собирать и анализировать информацию о затратах;

- проводить углубленный анализ отклонений реальных затрат от плановых показателей;

- принимать управленческие решения по уровню, составу, структуре, объему и иным показателям производственных расходов.

Для целей управленческого учета производственные расходы могут классифицироваться, к примеру:

- по виду решаемых задач:

- для целей планирования — планируемые и непланируемые;

- контрольных задач — регулируемые и нерегулируемые;

- принятия решений — постоянные (условно-постоянные), переменные (условно-переменные);

- с основным производством;

- вспомогательным производством;

- обслуживающим хозяйством;

- в местах их возникновения;

- в центрах затрат;

- центрах ответственности;

- производственные;

- внепроизводственные;

- фактические;

- нормативные;

- плановые.

Основные принципы и этапы финансового планирования в организации узнайте из материала «Организация финансового планирования и бюджетирования».

Производственные расходы в управленческом учете могут классифицироваться иными способами и по другим принципам в соответствии с потребностями конкретного предприятия.

Итоги

Производственные расходы являются объектом бухгалтерского и управленческого учета, а также формируют себестоимость продукции (работ, услуг).

Без организации четкой и слаженной учетной системы невозможно получить полную и достоверную информацию о расходах, адекватно построить систему ценообразования, контролировать рациональное использование ресурсов и др.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Построение системы управленческого учета затрат на предприятии

Управленческий учет затрат выступает одним из основных элементов системы управленческого учета предприятия. Он обеспечивает получение данных о конечном финансовом результате, позволяет рассчитать себестоимость выпуска единицы продукции, определить рентабельность ее продаж, контролировать эффективность работы подразделений, бизнес-процессов компании. В статье рассмотрим варианты построения управленческого учета затрат, выбор которых обусловлен отраслевой спецификой, особенностями бизнес-процессов и организационной структуры предприятия

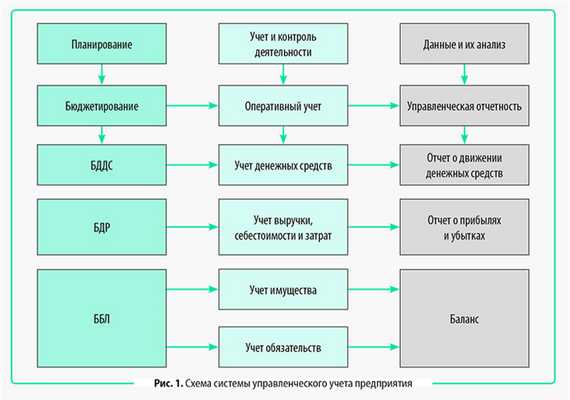

МЕСТО И РОЛЬ УЧЕТА ЗАТРАТ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА ПРЕДПРИЯТИЯ

Система управленческого учета любого коммерческого предприятия состоит из нескольких взаимосвязанных блоков, которые можно сгруппировать следующим образом.

1. Основные задачи управленческого учета:

• планирование деятельности предприятия;

• учет и контроль деятельности предприятия;

• предоставление и анализ данных управленческого учета.

2. Способы решения задач управленческого учета:

• бюджетирование деятельности предприятия;

• оперативный учет деятельности предприятия;

• формирование управленческой отчетности предприятия.

3. Средства для реализации задач управленческого учета:

• Бюджет движения денежных средств (БДДС);

• Бюджет доходов и расходов (БДР);

• Бюджет по балансовому листу (ББЛ);

• учет денежных средств;

• учет выручки, себестоимости и затрат предприятия;

• учет имущества и обязательств предприятия;

• Отчет о движении денежных средств;

• Отчет о прибылях и убытках;

Как видим, управленческий учет затрат относится к средствам реализации основных задач системы управленческого учета. Его ведут путем организации оперативного учета всех видов затрат предприятия.

Схематически взаимосвязь всех указанных блоков системы управленческого учета представлена на рис. 1.

![взаимосвязь блоков системы управленческого учета]()

От качества работы системы управленческого учета затрат зависят многие показатели, на основе которых принимают управленческие решения, влияющие на:

- себестоимость выпуска продукции;

- расходы на реализацию продукции и управление бизнесом;

- финансовый результат работы предприятия;

- эффективность работы предприятия в целом и его подразделений;

- эффективность затрат в аналитике по их статьям, местам возникновения и объектам учета;

- объем финансовых ресурсов, необходимых для реализации планов компании;

- сумму обязательств перед кредиторами предприятия.

ОРГАНИЗАЦИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА ЗАТРАТ

Подходы к организации управленческого учета затрат могут быть разные. Они зависят от вида деятельности, принятой методологии управленческого учета. Поэтому на практике затраты можно группировать по различным учетным признакам:

• места возникновения затрат;

• целевое назначение затрат;

• способ включения затрат в себестоимость продукции/работ/услуг.

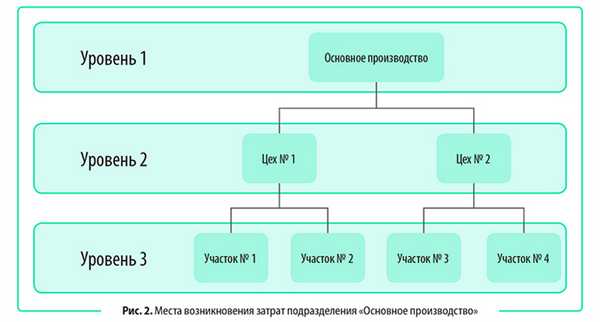

Группировка затрат по месту их возникновения

Под местом возникновения затрат подразумевают структурное подразделение, цех, службу или отдельный участок, где выпускают продукцию, выполняют работы, оказывают услуги, используя различные ресурсы. Группировка по месту возникновения позволяет планировать затраты, учитывать и контролировать фактическое потребление ресурсов, анализировать динамику затрат и оптимизировать их.

Используя в учете группировку мест возникновения затрат, предприятие может производить корректное калькулирование себестоимости продукции, контролировать эффективность работы подразделений. В данном случае все статьи затрат отражаются согласно утвержденному в учетной системе предприятия справочнику подразделений.

Пример аналитики мест возникновения затрат этого справочника по подразделению «Основное производство» приведен на рис. 2.

![Пример аналитики мест возникновения затрат этого справочника по подразделению «Основное производство»]()

Управленческий отчет о производственных затратах на выпуск продукции будет содержать аналитику по статьям затрат и местам их возникновения (табл. 1).

Таблица 1. Отчет о затратах производства по местам возникновения, руб.

Читайте также: