Подход с позиций функции затрат в медицине. Статистическая функция медицинских затрат

Добавил пользователь Владимир З. Обновлено: 09.01.2026

Экономические оценки(анализ экономической эффективности) всегда выполняются с однойглавной целью— облегчения выбора между альтернативами использования имеющихся ресурсов. Выполняя или изучая такое исследование, необходимо помнить, что ценой выполнения той или иной медицинской программы являются не деньги, на нее потраченные, а та медицинская помощь, которую можно было бы оказать, используя эти деньги другим, более эффективным образом.

Существует четыре основных типа экономического анализа:

“затраты-эффективность” (и его частный случай —анализ минимизации затрат),

“затраты-полезность” и

“затраты-выгода”.

Определение затрат и их анализ в денежной форме совпадают для всех типов оценок. Однако природа рассматриваемых результатов в разных оценках различна.

Основным принципом экономического анализаявляется выбор между альтернативными возможностями использования ресурсов, который должен обосновываться как стоимостью, так и результатом.

Рассматривается 3 аспекта экономического анализа медицинского обслуживания:стоимость, значение экономических показателей и видыстоимости.

Стоимость анализируется в трех направлениях:

1)как определение стоимости медицинского обслуживания;

2) как стоимостное выражение эффективности и 3) как стоимостная выгодность. Значение получаемых экономических показателей оценивается для общества, для пациента, для оплачивающей стороны, для поставщика медицинских услуг. Виды стоимости, рассматриваемые при экономическом анализе медицинского обслуживания, включают: прямые затраты на медицинское обслуживание прямые затраты, не связанные с оказанием медицинской помощи; непрямую стоимость потерь, связанных с заболеваемостью и смертностью неопределимую стоимость неподдающихся измерению издержек. Анализ определения стоимости медицинского обслуживания называют еще "анализом минимизации стоимости", поскольку его обычно используют для определения наименьшей стоимости различных доступных диагностических или терапевтических целей. Основная задача состоит в том, чтобы найти наименее дорогостоящий подход к достижению наилучшего результата. Полезность или цена каждого результата может быть измерена в стандартных единицах. При проведении анализа стоимость-эффективность получаемые результаты обычно бывают представлены в виде стоимости на единиц результата.

Анализ стоимость-выгодностьпредставляет собой расчет чистой прибыли путем вычета стоимости из общей суммы дохода. Таким путем можно определить целесообразность затрат для получения данного результата. Сравнение затрат с выгодностью возможно путем расчета отношения доход/стоимость, причем обе величины выражаются в денежных единицах. Для пациента стоимость лечения выражается суммой, которую он выплачивает за обслуживание в той его части, которая не охвачена страхованием, а также дополнительными издержками, связанными с болезнью, лечением и потерей рабочего времени. Стоимость медицинского обслуживания для общества выражается издержками, связанными с потерей производительности пациента, и социальными затратами на его лечение.

Цели, методы и порядок распределения расходов

Каждого хозяйствующего субъекта волнует эффективность различных направлений его деятельности. Эта проблема решается путем классификации, упорядочения и разнесения расходов с помощью бухгалтерского и управленческого учета. Автономные учреждения, получающие финансирование из нескольких источников и предоставляющие широкий спектр услуг, тоже нуждаются в адекватной системе распределения расходов.

Основные цели распределения затрат

Распределением затрат называют их разнесение по объектам калькулирования (подразделениям, видам услуг, источникам финансирования и т. п.). Основная цель такого распределения - получение достоверных данных о себестоимости услуг, что, в свою очередь, используется для экономического анализа эффективности деятельности, налогообложения, ценообразования, разработки мероприятий по снижению затрат, выработки ассортиментной политики и принятия иных управленческих решений.

Способ калькулирования себестоимости единицы продукции (объема работы, услуги) и база распределения накладных расходов между объектами калькулирования выбираются самим учреждением либо органом, осуществляющим функции и полномочия учредителя, таким образом, чтобы оптимизировать степень полезности учетных данных для целей управления при допустимом уровне трудоемкости учетных процедур (п. 134 Инструкции № 157н).

В качестве образца нормативного акта, изданного учредителем для унифицированного подхода к формированию себестоимости, в статье будут использоваться Методические рекомендации по распределению затрат медицинских организаций в условиях преимущественно одноканального финансирования через систему обязательного медицинского страхования, утвержденные совместным Приказом минздрава Свердловской области и ТФОМС Свердловской области от 29.03.2018 № 462-п/115 (далее - Методические рекомендации).

Они разработаны в целях экономического анализа деятельности медицинской организации в целом и ее отдельных подразделений, оптимизации затрат и анализа эффективности использования ресурсов. В Методических рекомендациях детально описан механизм распределения (отнесения) затрат по разным подразделениям, направлениям использования, источникам финансирования, видам оказываемых услуг в условиях финансирования медицинских организаций из различных источников.

Финансовая структура учреждения

На основании Методических рекомендаций учет затрат организуется в разрезе центров финансовой ответственности (ЦФО). Сделаем небольшое отступление и напомним, что такое финансовая структура организации.

В системе бюджетирования распределение доходов и расходов производится с помощью финансовой структуры, представляющей собой специальную иерархическую систему ЦФО. Разработка финансовой структуры подразумевает выявление видов (статей) затрат и доходов, на которые оказывают влияние те или иные подразделения, присвоение подразделению категории ЦФО (например, центр доходов или центр затрат), установление финансовых связей между ЦФО. В целях организации учета можно объединить функционально, технологически и организационно связанные подразделения в один ЦФО.

В Методических рекомендациях выделены два вида ЦФО: затратные и доходные. В первую группу включены вспомогательные и общеучрежденческие подразделения. Вспомогательными являются отделения и службы, деятельность которых носит медицинский характер и обеспечивает лечебно-диагностический процесс. К общеучрежденческим относятся структурные подразделения, обеспечивающие деятельность медицинской организации в целом, но не участвующие непосредственно в медико-технологическом процессе. Доходные центры - это структурные подразделения, непосредственно оказывающие медицинскую помощь и реализующие тарифицированные медицинские услуги в рамках программы ОМС («зарабатывающие» подразделения). Доходные центры одновременно являются и затратными центрами.

Таким образом, финансовая структура медицинского учреждения согласно Методическим рекомендациям имеет следующий вид:

Способы классификации затрат

В силу п. 134 Инструкции № 157н учреждение организует учет затрат по экономическим элементам и статьям калькуляции (в зависимости от отраслевых особенностей), способу включения в себестоимость (прямые и накладные), а также по связи с технико-экономическими факторами (условно-постоянные и условно-переменные (накладные) с целью нормирования, лимитирования и т. д.).

Пунктом 138 Инструкции № 157н предусматриваются следующие виды расходов в разрезе групп затрат:

прямые, напрямую относимые на себестоимость готовой продукции, работ, услуг;

накладные расходы производства готовой продукции, работ, услуг;

В то же время в Положении о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденном Постановлением Правительства РФ от 26.06.2015 № 640, деление происходит на две группы:

затраты, непосредственно связанные с оказанием государственной услуги;

затраты на общехозяйственные нужды на оказание государственной услуги.

Согласно Методическим рекомендациям полные затраты формируются путем суммирования прямых и косвенных расходов. Конкретные виды затрат, предусмотренные данным документом, приведены в таблице.

Классификация затрат медицинских учреждений

Классификация затрат

Порядок исчисления и статьи затрат

Затраты доходных центров и вспомогательных подразделений, участвующих в оказании медицинских услуг, по статьям:

1) зарплата работников доходных центров, начисленная по всем основаниям;

2) зарплата основного персонала вспомогательных подразделений, начисленная по всем основаниям;

3) начисления на оплату труда;

4) стоимость материальных ресурсов, полностью или частично потребляемых в процессе оказания медицинских услуг (медикаменты и лекарства, перевязочные средства, реактивы и химикаты, изделия медицинского назначения, медицинский инструментарий, продукты питания, прочие материальные запасы);

5) работы и услуги - в части оплаты стоимости лабораторных и инструментальных исследований, проводимых в других организациях (при отсутствии в медицинском учреждении лаборатории и диагностического оборудования), организации питания при отсутствии пищеблока;

6) доля износа мягкого инвентаря в процессе оказания медицинских услуг;

7) доля износа оборудования, используемого в процессе оказания медицинских услуг

1) расходы общеучрежденческих подразделений по всем статьям;

2) расходы вспомогательных подразделений, не вошедшие в структуру прямых затрат, отнесенных на прямые затраты доходных центров;

3) прочие выплаты работникам доходных центров;

4) социальное обеспечение работников;

5) затраты медицинской организации в целом:

на услуги связи;

на транспортные услуги;

на коммунальные услуги;

на содержание объектов недвижимого имущества;

на содержание объектов движимого имущества;

на амортизацию оборудования, не используемого при оказании медпомощи, и прочих основных средств;

на общехозяйственные расходы;

на прочие услуги и работы;

Сумма прямых затрат и доли косвенных затрат, приходящихся на доходный центр согласно принятым методам распределения

Критерий (база) распределения

Для распределения расходов требуется количественная основа, которую принято называть базой (критерием) распределения. Согласно п. 134 Инструкции № 157н распределение накладных расходов производится одним из способов:

пропорционально прямым затратам по оплате труда, материальным затратам, иным прямым затратам;

пропорционально объему выручки от реализации продукции (работ, услуг);

пропорционально иному показателю, характеризующему результаты деятельности учреждения.

В Методических рекомендациях в качестве базы для распределения косвенных затрат предложено использовать объемные показатели деятельности структурных подразделений, численность сотрудников, фонд оплаты труда, площади структурных подразделений, прямые затраты, объемы финансирования и т. п.

Очевидно, что чем больше расходов может быть отнесено напрямую, тем точнее будет показатель себестоимости. Однако в целом экономическая ситуация такова, что прямые расходы имеют тенденцию «мигрировать» в косвенные. Например, если повара и уборщицы больничного отделения числятся в штате, их зарплата относится на прямые затраты этого отделения. Если же приготовление еды и уборка передаются на аутсорсинг, затраты надо будет разнести, например, пропорционально количеству больничных коек.

Когда невозможно отнести расходы напрямую, стараются обнаружить причинно-следственные связи. Выбирают наиболее подходящий критерий и на его основе проводят разделение. Недостаток этого метода заключается в том, что используется только один критерий, хотя затраты могут зависеть от нескольких. Например, для распределения затрат на клининговые услуги было бы логично учитывать не только количество коек, но и площадь помещения.

Наконец, если невозможно отнести расходы прямо или исходя из логических связей, разделение производят условно. В этом случае в качестве базы чаще всего фигурирует показатель «выручка». Полученные в результате такого разнесения данные не отличаются высокой точностью. Тем не менее на такой шаг можно пойти, поскольку базой разнесения выступает легко проверяемый показатель. Если же учреждение стремится к установлению наиболее достоверной себестоимости, следует постараться заменить условный подход причинно-следственным. Кстати, дополнительную ценность Методическим рекомендациям придает то, что в них максимально (насколько это возможно) использован причинно-следственный подход.

Этапы и последовательность распределения затрат

Чтобы описать технологию распределения затрат, вновь обратимся к Методическим рекомендациям. Прямые затраты определяются по каждому затратному центру, являющемуся одновременно доходным центром или вспомогательным подразделением, как сумма затрат по указанным статьям. Далее прямые затраты вспомогательных подразделений распределяются между доходными центрами, то есть переносятся на прямые затраты доходных центров. Распределение затрат вспомогательных подразделений между доходными центрами производится пропорционально объемам работ, услуг (количеству исследований, анализов, процедур, условных единиц трудоемкости, койко-дней, хирургических операций, переведенных пациентов и т. п.), выполняемым вспомогательными отделениями для конкретных подразделений доходных центров.

Косвенные затраты распределяются между доходными центрами пропорционально показателю, выбранному в качестве базы для отнесения, и (или) методом прямого счета.

Доля конкретных отделений внутри подразделения, осуществляющих деятельность на одной площади, может быть определена:

для стационара - пропорционально количеству коек;

для амбулаторно-поликлинической службы - пропорционально количеству должностей врачей;

для дневного стационара - пропорционально числу мест в нем.

Схематично технологию разнесения затрат можно представить следующим образом:

Этапы и последовательность распределения затрат

Распределение затрат по источникам финансирования

Пункт 31 Требований к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденных Приказом Минфина РФ от 31.08.2018 № 186н, предусматривает раздельный учет при планировании расходов по источникам их финансового обеспечения в случае принятия органом-учредителем соответствующего решения. В связи с этим рассмотрим, как в Методических рекомендациях решается вопрос разнесения затрат доходных центров по источникам финансирования.

Распределение прямых затрат осуществляется по данным учета о фактических затратах на медпомощь, оказанную в рамках:

1) выполнения государственных заданий;

2) реализации программы ОМС;

3) предпринимательской деятельности.

При этом затраты по каждой статье (оплата труда основного персонала (с начислениями), стоимость потребленных материальных запасов и т. д.) распределяются по источникам финансирования пропорционально объемам выполненных услуг (койко-дней, посещений, пациенто-дней, вызовов бригад скорой медицинской помощи в общем объеме оказанной медпомощи) или методом прямого счета.

Косвенные затраты, отнесенные на доходный центр, распределяются по источникам финансирования пропорционально объемам помощи, выполненным в рамках:

исполнения заданий на оказание государственных услуг;

реализации программы ОМС;

предпринимательской деятельности (в соответствии с удельным весом койко-дней, посещений, пациенто-дней, вызовов бригад скорой медпомощи в общем объеме оказанной медпомощи).

Заключение

Поскольку полные затраты рассчитываются исходя из предположений о связи расходов с объектом учета (услугой, структурным подразделением, источником финансирования), себестоимость является показателем, исчисленным лишь с определенной степенью достоверности. На уровне учреждения в целом можно говорить об абсолютной точности данных, но разнесенные по объектам учета расходы становятся относительно точными.

Исчисленная в результате таких искажений себестоимость может привести к ошибкам, последствием которых станет закрытие прибыльных направлений и, наоборот, сохранение убыточных. Именно для того, чтобы не допустить неверных управленческих решений, и решается задача корректного распределения затрат.

Подход с позиций функции затрат в медицине. Статистическая функция медицинских затрат

Примечание. λE — монетарное выражение эффекта (E=λ×E); мы предполагаем, что пороговое значение желания платить за исход (λ) равно 17 500 долл США за неделю без депрессии. ЧВ — чистые выгоды (монетарное выражение эффекта за вычетом затрат). Н/п — неприменимо.

Разница в чистой выгоде рассчитывается при предполагаемом желании платить за исход = 17 500 долл США (разница эффекта × 17 500 - разница затрат).

В этом примере ACER равен 47 долл США (2000 долл/42,5 нед) и 250 долл США (10 750 долл/43 нед) на одну неделю без депрессии для существующего и нового способов лечения соответственно. Это усредненные затраты на единицу измерения эффекта.

ICER представляет собой соотношение разницы затрат к разнице эффектов и фокусируется только на увеличении времени без депрессии:

ICER=($10 750-$2000)/(43-42,5 нед)=$8750/0,5 нед,

или $1750 за каждую дополнительную неделю без депрессии.

Таким образом, если брать за основу ACER, то мы будем принимать решение на основе сведений, что новое лечение будет стоить 36 долл США за день без депрессии ($250/7дней), а стандартное — 6,7 долл США. Однако если исходить из ICER, то мы видим, что новое лечение обеспечивает дополнительный день без депрессии за 2500 долл США ($17 500/7 дней).

Следует отметить, что ICER и ACER различаются по тому, на какие вопросы они отвечают. Оба метода сравнивают затраты и эффекты, однако ACER, как и следует из названия, представляет собой среднее значение, тогда как ICER — маржинальную величину, или показатель прироста затрат на единицу эффекта. Метод ACER оценивает средние значения двух независимых процессов. Предпочтение в нашем примере будет отдано лечению с наименьшими затратами на единицу исхода. ICER отвечает на вопрос: что нам даст внедрение новой технологии по сравнению с существующим лечением? На нашем примере видно, что бóльшие затраты дают большее количество эффекта. При существующем лечении больные имеют 42,5 нед без депрессии. Новое лечение дает дополнительный прирост в 0,5 нед без депрессии. ICER позволяет определить, сколько необходимо дополнительных затрат, чтобы получить дополнительную единицу эффекта. В нашем случае это составляет 17 500 долл США за одну неделю без депрессии, то есть ЛПР должны принять решение, стоит ли дополнительная неделя без депрессии, достигнутая за счет внедрения новой технологии (нового лекарства), этих денег. Таким образом, причина того, что ICER и ACER дают различные ответы, заключается в том, что ACER представляет средние затраты на единицу эффективности данного вмешательства (среднюю эффективность), тогда как ICER представляет дополнительные затраты на получение дополнительной единицы эффекта (инкрементную эффективность).

Ключевой вопрос, на который пытается ответить экономическая наука: насколько оправданна покупка/внедрение данного продукта или технологии? Другими словами, стоят ли выгоды, которые мы получаем, потраченных нами денег? В этом контексте использование усредненных затрат, в примере 1 это 250 долл за неделю без депрессии (значение ACER), не совсем соответствует поставленным задачам определения наиболее эффективной технологии. Для ЛПР важно, сколько дополнительных ресурсов следует потратить, чтобы получить дополнительный эффект и стоит ли это потраченных денег. ICER как раз и отвечает на эти вопросы. В нашем случае затраты 8750 долл дают эффект 3,5 дополнительных дня. Эта информация позволяет ЛПР в зависимости от имеющихся ресурсов и ожидаемой выгоды принять решение о внедрении новой технологии. При рассмотрении ACER остается неясным, сколько необходимо дополнительно потратить, чтобы получить дополнительный эффект. То есть ACER может ввести в заблуждение и скрыть необходимые для принятия решения детали, которые четко выявляются при использовании ICER.

Как это происходит, показано в исследовании, посвященном изучению затратной эффективности блока из 6 последовательных тестов стула при скрининге прямой кишки [11]. ACER для блока из 5 и 6 тестов составил соответственно 10 550 и 11 600 долл США, однако ICER для шести тестов по сравнению с пятью равнялся 123 456 790 долл за каждый дополнительно обнаруженный случай рака прямой кишки. Это происходило из-за того, что 5 тестов позволяли обнаружить 719,9928 случаев, а 6 — 719,99928 случаев соответственно. Маржинальная (дополнительная) выгода составляла 0,00648 выявленного случая при дополнительных затратах 800 000 долл. Соответственно, в формуле для расчета ICER для 6-го теста по сравнению с 5-м в числителе стоит 800 000 долл, а в знаменателе — 0,00648 дополнительно выявленного случая, что и составит 123 456 790. В то время как каждый из 6 тестов стоит в среднем 11 600 долл, эффективность обнаружения увеличивается с каждым тестом, но это влечет за собой дополнительные издержки. К примеру, блок из 5 последовательных тестов позволяет обнаружить на 0,0648 случая больше, чем блок из 4 тестов, при дополнительных издержках в 900 000 долл. Для 5 тестов ICER составит 13 888 889 (900 000/0,0648), а для 6 — в 10 раз больше, то есть каждая покупка дополнительного эффекта обходится намного дороже предыдущей. В то же время ACER утаивает увеличивающуюся стоимость за счет сглаживания затрат на возможные исходы в целом.

Таким образом, использование блока из 6 последовательных тестов стула при скрининге прямой кишки дает чрезвычайно малый эффект при сравнении с блоком из 5 тестов. Платить дополнительно 800 000 за этот незначительный эффект представляется нам неэффективным использованием ресурсов.

Пример 2

Возьмем другой гипотетический пример, предложенный G. Karlsson и M. Johannesson [8]. В табл. 2 представлены затраты и эффект при лечении различными медицинскими технологиями трех групп пациентов. Эффект выражен в виде числа сохраненных лет жизни или числа лет качественной жизни. Лечение пациентов одной группы не повторяется в двух других, то есть затраты и эффекты в одной группы не влияют на таковые в других группах. Из табл. 2 видно, что лечение с применением технологии B пациентов первой группы экономически более эффективно, чем лечение по технологии G пациентов второй группы, так как ACER для обоих видов лечения составляет 14 и 25 долл на год жизни соответственно. Возникает вопрос, является ли лечение Е пациентов первой группы, лечение G пациентов второй группы и лечение L и M пациентов третьей группы, имеющих одинаковый ACER (25 долл на год жизни), экономически эффективным. Разумеется, ответ отрицательный, так как невозможно сделать выводы об экономической эффективности различных сравниваемых технологий по средним значениям результатов ACER.

Таблица 2. Расчет усредненного показателя соотношения затрат и эффективности [8]

VEN-анализ

VEN ( англ. V ital E ssential N on - essential ) - жизненно-важные, необходимые, второстепенные) - директивная сегментация «необходимости» ассортимента.

Часто используют термин VED (последняя буква D - Desirable, желательно)

Обычно применяется в медицине (аптеки) и производстве. В жизни применяется совместно с ABC анализом.

VEN-анализ проводится параллельно с АВС-анализом и позволяет определить приоритетные лекарственные препараты в соответствии с международной практикой их деления на жизненно важные (Vital или V), необходимые (Еssential или Е) и второстепенные (Non-essential или N) (табл. 2).

Определение приоритетных лекарственных препаратов (VEN-анализ)

Жизненно важные (Vital)

Лекарства, важные для спасения жизни (например, вакцины); имеющие опасный для жизни синдром отмены, постоянно необходимые для поддержания жизни (инсулины, стероиды, антибиотики и т. п.)

Лекарства, эффективные при лечении менее опасных, но серьезных заболеваний

Лекарства для лечения «легких» заболеваний; препараты с сомнительной эффективностью; дорогостоящие с симптоматическими показаниями

По результатам проведённого ABC-VEN-анализа можно ответить на следующие вопросы:

Целесообразно ли тратятся финансовые средства на лекарства в конкретном ЛПУ (главным образом, какие препараты в группе А и В)?

Какие шаги необходимо предпринять, чтобы рационализировать лекарственные закупки?

Какие препараты в первую очередь следует рассмотреть на предмет включения (исключения) в формулярный перечень?

Соответствуют ли финансовые затраты данным анализа структуры заболеваемости?

Расчёт затрат

Учёт и оценка затрат представляет собой важнейший этап клинико-экономических исследований и является основой для проведения анализа «затраты-эффективность» и анализа влияния на бюджет. Важно максимально досконально учесть все затраты. Методологической основой для расчёта затрат служат рекомендации по расчёту затрат при проведении клинико-экономических исследований лекарственных препаратов [1] и рекомендации по проведению сравнительной клинико-экономической оценки лекарственного препарата ФГБУ «ЦЭККМП» Минздрава России [2].

Требуется абсолютно прозрачно описывать анализ затрат с точным указанием источников информации о ценах на ЛП и стоимости медицинских услуг, с обоснованием выбора учитываемых затрат, обязательным проведением анализа чувствительности результатов к изменению исходных параметров цены препаратов и стоимости услуг [1].

Не следует использовать затраты, полученные в зарубежных странах; допускается лишь применение сведений о потреблении ресурсов здравоохранения с перерасчётом затрат на основе отечественных тарифов и цен [1].

Все затраты должны относится к одному временному срезу.

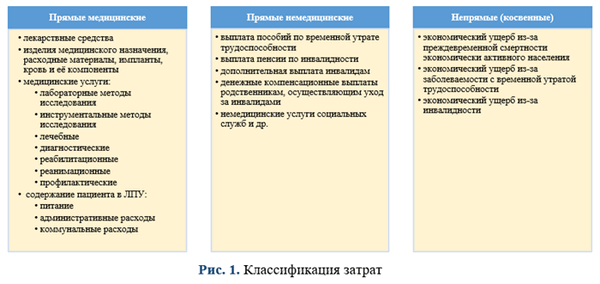

Существуют прямые медицинские, прямые немедицинские и непрямые (косвенные) затраты (рис. 1).

Обязательным видом затрат, учитываемым при подаче Предложения на включение в Перечни, являются прямые медицинские затраты, причём затраты на лекарственные препараты приоритетны и должны быть указаны в любом случае [1].

При описании результатов анализа затрат их виды указываются и расшифровываются по отдельности [1].

В зависимости от точки зрения исследования учитываются разные виды затрат:

- системы здравоохранения: прямые медицинские затраты, оплачиваемые из средств системы ОМС или бюджета РФ;

- государства: прямые медицинские затраты, оплачиваемые из средств системы ОМС, а также прямые немедицинские затраты, оплачиваемые из средств как бюджета, так и негосударственных бюджетных фондов; косвенные затраты;

- общества в целом: прямые медицинские затраты; прямые немедицинские затраты за исключением компенсации в рамках обеспечения социальных гарантий; косвенные затраты.

Этапы оценки затрат

- Определение целевой группы: характеристика пациентов (пол, возраст, тяжесть).

- Определение, с какой точки зрения (позиции) будут рассмотрены затраты.

- Определение временного горизонта (периода) учёта затрат.

- Непосредственный расчёт затрат:

+ на сравниваемые препараты;

± другие прямые медицинские затраты;

± прямые немедицинские затраты;

± непрямые (косвенные) затраты. - Если временной горизонт более 12 мес., то требуется провести дисконтирование затрат по ставке дисконтирования равной 5 % в год.

Прямые медицинские затраты

Прямые медицинские затраты (англ. direct medical costs) - затраты, непосредственно связанные с медицинской услугой (приём врача, лабораторные, инструментальные исследования, лекарственные средства, расходные материалы и т. п.).

К прямым медицинским затратам относятся расходы, связанные непосредственно с оказанием медицинской помощи [3]:

- фармакотерапия (в том числе связанная с лекарственным обеспечением в стационаре и льготным лекарственным обеспечением);

- визиты к врачу;

- лабораторные методы исследования (например, общий и биохимический анализы крови);

- инструментальные методы исследования;

- лечебные, диагностические, реабилитационные, реанимационные и профилактические процедуры, паллиативная помощь;

- коррекция НЯ;

- лечение осложнений основного заболевания;

- препараты крови;

- расходные материалы (системы для переливания крови, шприцы, иглы, бинты и прочее);

- специальное лечебное или парентеральное питание;

- административные расходы;

- коммунальные расходы.

Расчёт затрат на сравниваемые лекарственные препараты и их описание в результатах исследования является обязательным для любой целевой аудитории (позиции исследования). Необходимо указать разницу в затратах в рублях и в проценте от препарата сравнения, который принимается за 100 % (табл. 1) [1].

Таблица 1. Затраты на курс лечения препаратами сравнения

Затраты на курс, руб.

Разница затрат

в % от ЛП сравнения

Исследуемый препарат Х

Препарат сравнения Y

Препарат сравнения Z

Расчёт затрат на ЛП основывается на режиме дозирования и длительности терапии в РКИ и не должен противоречить инструкции по медицинскому применению. При отсутствии сведений о длительности терапии в РКИ могут быть использованы данные из федеральных клинических рекомендаций, стандартов медицинской помощи или может быть проведён опрос экспертов [1].

Если препарат сравнения включён в Перечень дорогостоящих лекарственных препаратов - представление расчёта затрат на основании средневзвешенной цены в рамках государственных закупок в рамках программы ВЗН.

Если препарат не включён в Перечень ЖНВЛП и не закупается для государственных нужд, то могут быть использованы оптовые или розничные цены. Оптовые цены на ЛП могут быть использованы, если ЛП закупаются частными лечебными учреждениями; розничные цены - если ЛП закупаются за счёт средств самих пациентов или их родственников. Информацию об оптовых ценах можно получить из баз дистрибуторов. При этом необходимо отметить, что чаще всего базы данных цен дистрибуторов относятся к закрытым (непубличным) источникам данных с ограниченным доступом. Значения розничных цен можно получить из открытых информационных источников (со свободным доступом), мониторирующих цены на ЛП в аптеках [3].

Расчёт затрат на амбулаторные препараты осуществляется исходя из стоимости целой упаковки [1]. Ниже представлены формулы расчёта затрат на курс фармакотерапии по упаковкам [3]:

Cost(Th)p = Price(Th)p × D(Th)p, где

Cost(Th)p - затраты на курс ЛП, рассчитанные по упаковкам, руб.;

Price(Th)p - средневзвешенная цена упаковки ЛП, руб.;

D(Th) - курсовая доза ЛП, упаковок.

Расчёт затрат на госпитальные препараты осуществляется исходя из стоимости единиц в упаковке (лекарственной форме: таблетки, ампулы, шприцы, флаконы) [1]. Ниже представлены формулы расчёта затрат на курс фармакотерапии по единицам в упаковке [3]:

Cost(Th)t = Price(Th)t × D(Th)t × T(Th), где

Cost(Th)t - затраты на курс ЛП, рассчитанные по лекарственной форме, руб.;

Price(Th)t - средняя стоимость единицы лекарственной формы ЛП (вычисляется как средневзвешенная цена единицы лекарственной формы разных форм выпуска данного ЛП), руб.;

D(Th)t - разовая доза ЛП, единиц лекарственной формы;

T(Th) - продолжительность курса терапии ЛП (дни, недели, месяцы).

При наличии на рынке нескольких торговых наименований ЛП с разными дозировками, рекомендуется производить расчёт по действующему веществу (за один мг, мл, ед.) [1]. Ниже представлены формулы расчёта затрат на курс фармакотерапии по действующему веществу [3]:

Cost(Th)a = Price(Th)a × D(Th)a × T(Th), где

Cost(Th)a - затраты на курс ЛП, рассчитанные по действующему веществу, руб.;

Price(Th)a - средняя стоимость единицы действующего вещества ЛП (вычисляется как средневзвешенная цена единицы действующего вещества разных форм выпуска данного ЛП), руб.;

D(Th)a - разовая доза ЛП, единиц действующего вещества;

Расчёт других прямых медицинских затрат в исследованиях, проводящихся с точки зрения «системы здравоохранения», следует производить на основе:

- средних нормативов финансовых затрат (базовой стоимости) на единицу объёма медицинской помощи по ПГГ бесплатного оказания гражданам медицинской помощи;

- средних нормативов финансовых затрат на единицу объёма медицинской помощи, установленных ПГГ на очередной год и плановый период (см. табл. 2).

Для расчёта затрат на оказание медицинской помощи за счёт средств ОМС следует использовать средние нормативы финансовых затрат на [2]:

- 1 вызов скорой медицинской помощи за счёт средств ОМС;

- 1 случай госпитализации, в медицинских организациях, оказывающих медицинскую помощь в стационарных условиях за счёт средств ОМС;

- 1 случай лечения в условиях дневных стационаров за счёт средств ОМС;

- 1 случай госпитализации по медицинской реабилитации в специализированных медицинских организациях, оказывающих медицинскую помощь по профилю «Медицинская реабилитация», и реабилитационных отделениях медицинских организаций за счёт средств ОМС;

- 1 обращение по поводу заболевания при оказании медицинской помощи в амбулаторных условиях медицинскими организациями за счёт средств ОМС;

- 1 посещение с профилактическими и иными целями при оказании медицинской помощи в амбулаторных условиях медицинскими организациями (их структурными подразделениями) за счёт средств ОМС.

Тарифы по клинико-статистическим группам (КСГ) являются официальным источником информации, определяя максимальную стоимость законченного случая для целой группы состояний, что делает затруднительным детальный анализ затрат по отдельным статьям медицинских услуг внутри заданного максимального значения (табл. 2) [3].

Для расчёта прямых медицинских затрат необходимо использовать коэффициенты относительной затратоёмкости (КЗ), предусмотренные системой оплаты по КСГ [5], и средний норматив финансовых затрат на 1 случай лечения в условиях круглосуточного или дневного стационара в соответствии с ПГГ бесплатного оказания гражданам медицинской помощи [6].

Расчёт средней стоимости законченного случая госпитализации (стационарные условия), включённого в КСГ, в медицинских организациях, оказывающих медицинскую помощь в круглосуточном стационаре (Cost(Th)i) в системе ОМС, рекомендуется осуществлять по следующей формуле [2]:

Cost(Th)i = Cost(Th)h × 0,65 × R, где

Cost(Th)i - средняя стоимость законченного случая госпитализации, включённого в КСГ, в медицинских организациях, оказывающих медицинскую помощь в стационарных условиях за счёт средств ОМС;

Cost(Th)h - средний норматив финансовых затрат на 1 случай госпитализации в медицинских организациях, оказывающих медицинскую помощь в стационарных условиях за счёт средств ОМС;

0,65 - поправочный коэффициент, отражающий нижний уровень базовой ставки (средняя стоимость законченного случая лечения в стационарных условиях, включённого в КСГ) от норматива финансовых затрат, установленного ПГГ;

R - коэффициент затратоёмкости в зависимости от КСГ, к которой отнесён данный случай госпитализации.

Расчёт средней стоимости законченного случая лечения, включённого в КСГ, в условиях дневного стационара (Cost(Th)d) в системе ОМС рекомендуется осуществлять по следующей формуле [2]:

Cost(Th)d = Cost(Th)dh × 0,60 × R, где

Cost(Th)d - средняя стоимость законченного случая лечения, включённого в КСГ, в условиях дневных стационаров за счёт средств ОМС;

Cost(Th)dh - средний норматив финансовых затрат на 1 случай лечения в условиях дневных стационаров за счёт средств ОМС;

0,60 - поправочный коэффициент, отражающий нижний уровень базовой ставки (средняя стоимость законченного случая лечения в условиях дневного стационара, включённого в КСГ) от норматива финансовых затрат, установленного ПГГ;

R - коэффициент затратоёмкости КСГ, к которой отнесён данный случай лечения.

В качестве источника информации о коэффициентах относительной затратоёмкости КСГ рекомендуется использовать действующие на момент проведения расчётов [2] Методические рекомендации по способам оплаты медицинской помощи за счёт средств ОМС [5].

Расчёт затрат на оказание медицинской помощи в амбулаторных условиях рекомендуется проводить на основании средних нормативов финансовых затрат за единицу объёма медицинской помощи, установленных ПГГ, и количества посещений [2]:

- расчёт затрат за законченный случай (обращение) по поводу заболевания при оказании амбулаторной помощи осуществляется на основании среднего норматива финансовых затрат на 1 обращение с учётом поправочного коэффициента стоимости обращения и кратности обращений;

- в случае однократного посещения с профилактическими или иными целями расчёт затрат при оказании амбулаторной помощи осуществляется на основании среднего норматива финансовых затрат на 1 посещение с учётом относительного коэффициента стоимости посещения с учётом специальности.

В качестве источника информации о поправочных коэффициентах стоимости посещения с учётом специальности, поправочного коэффициента стоимости обращения и кратности посещений по основным специальностям следует руководствоваться действующим приложением (письмо Минздрава России «О формировании и экономическом обосновании территориальной программы государственных гарантий бесплатного оказания гражданам медицинской помощи на очередной год и на плановый период») к Методике планирования ресурсов при оказании медицинской помощи в рамках территориальной программы, Методике оценки эффективности использования ресурсов медицинских организаций на основе выполнения функции врачебной должности, показателей использования коечного фонда [7].

Расчёт средней стоимости законченного случая на оказание высокотехнологичной медицинской помощи (ВМП) осуществляется на основании нормативов финансовых затрат на единицу объёма медицинской помощи по соответствующему профилю ВМП, для соответствующей модели пациента, вида и метода лечения [2]:

- для видов ВМП, включённых в базовую программу ОМС, финансовое обеспечение которых осуществляется за счёт средств ОМС, учитываются нормативы финансовых затрат из приложения № 1 к ПГГ, раздел I [8];

- для видов ВМП, не включённых в базовую программу ОМС, финансовое обеспечение которых осуществляется за счёт субсидий из бюджета ФФОМС, дотаций федеральному бюджету из бюджета ФФОМС и бюджетных ассигнований бюджетов субъектов РФ, учитываются нормативы финансовых затрат из приложения № 1 к ПГГ, раздел II [9].

Расчёт затрат на первичную медико-санитарную и специализированную медицинскую помощь при заболеваниях, не включённых в базовую программу ОМС (заболевания, передаваемые половым путём, заболевания, вызванные вирусом иммунодефицита человека, синдром приобретённого иммунодефицита, туберкулёз, психические расстройства и расстройства поведения, связанные в том числе с употреблением психоактивных веществ), осуществляется на единицу объёма медицинской помощи на основании нормативов финансовых затрат за счёт средств соответствующих бюджетов [2]:

- на 1 случай госпитализации в медицинских организациях (их структурных подразделениях), оказывающих медицинскую помощь в стационарных условиях, за счёт средств соответствующих бюджетов;

- на 1 случай лечения в условиях дневных стационаров за счёт средств соответствующих бюджетов;

- на 1 обращение по поводу заболевания при оказании медицинской помощи в амбулаторных условиях медицинскими организациями (их структурными подразделениями) за счёт средств соответствующих бюджетов;

- на 1 посещение с профилактическими и иными целями при оказании медицинской помощи в амбулаторных условиях медицинскими организациями (их структурными подразделениями) за счёт средств соответствующих бюджетов (включая расходы на оказание паллиативной медицинской помощи в амбулаторных условиях, в том числе на дому).

Расчёт средней стоимости законченного случая на оказание паллиативной медицинской помощи осуществляется на основании средних нормативов финансовых затрат на 1 койко-день в медицинских организациях (их структурных подразделениях), оказывающих паллиативную медицинскую помощь в стационарных условиях (включая хосписы и больницы сестринского ухода) [2].

Расчёт средней стоимости законченного случая на оказание паллиативной медицинской помощи в стационарных условиях (Cost(Th)p) рекомендуется осуществлять по следующей формуле [2]:

Cost(Th)p = Cost(Th)ph × Lph, где

Cost(Th)p - средняя стоимость законченного случая госпитализации при оказании паллиативной медицинской помощи в стационарных условиях;

Cost(Th)ph - средний норматив финансовых затрат на 1 койко-день;

Lph - средняя длительность госпитализации (пребывания пациента на койке).

В качестве источника информации о длительности госпитализации при оказании паллиативной медицинской помощи рекомендуется использовать сведения отраслевого статистического наблюдения, представленные в статистическом сборнике «Ресурсы и деятельность медицинских организаций здравоохранения. Коечный фонд (средняя занятость и средняя длительность пребывания на койке в году). Часть IV», или результаты экспертного опроса [2].

Читайте также: