Обязательное страхование и его виды шпоры

Обязательное социальное страхование и его виды

Обязательное социальное страхование — часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с ФЗ страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам.

Обязательное социальное страхование представляет собой систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и (или) социального положения работающих граждан, а в случаях, предусмотренных законодательством РФ, иных категорий граждан вследствие признания их безработными, трудового увечья или профессионального заболевания, инвалидности, болезни, травмы, беременности и родов, потери кормильца, а также наступления старости, необходимости получения медицинской помощи, санаторно-курортного лечения и наступления иных установленных законодательством РФ социальных страховых рисков, подлежащих обязательному социальному страхованию.

Страховой взнос — обязательный платеж на обязательное социальное страхование;

Тариф страхового взноса — ставка страхового взноса, установленная на конкретный вид обязательного социального страхования с начисленной оплаты труда по всем основаниям (доходам) застрахованных лиц;

Социальный страховой риск — предполагаемое событие, влекущее изменение материального и (или) социального положения работающих граждан и иных категорий граждан, в случае наступления которого осуществляется обязательное социальное страхование;

Страховой случай — событие, представляющее собой реализацию социального страхового риска, с наступлением которого возникает обязанность страховщика, а в отдельных случаях, установленных ФЗ, — также и страхователей осуществлять обеспечение по обязательному социальному страхованию;

Обеспечение по обязательному социальному страхованию (далее — страховое обеспечение) — исполнение страховщиком, а в отдельных случаях, установленных ФЗ, — также и страхователем своих обязательств перед застрахованным лицом при наступлении страхового случая посредством страховых выплат или иных видов обеспечения, установленных ФЗ о конкретных видах обязательного социального страхования;

Страховой стаж — суммарная продолжительность времени уплаты страховых взносов и (или) налогов;

средства обязательного социального страхования — денежные средства и имущество, которые находятся в оперативном управлении страховщика конкретных видов обязательного социального страхования.

Основные принципы осуществления обязательного социального страхования:

- устойчивость финансовой системы обязательного социального страхования, обеспечиваемая на основе эквивалентности страхового обеспечения средствам обязательного социального страхования;

- всеобщий обязательный характер социального страхования, доступность для застрахованных лиц реализации своих социальных гарантий;

- государственная гарантия соблюдения прав застрахованных лиц на защиту от социальных страховых рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика;

- государственное регулирование системы обязательного социального страхования;

- паритетность участия представителей субъектов обязательного социального страхования в органах управления системы обязательного социального страхования;

- обязательность уплаты страхователями страховых взносов и (или) налогов;

- ответственность за целевое использование средств обязательного социального страхования;

- обеспечение надзора и общественного контроля;

- автономность финансовой системы обязательного социального страхования.

Статья 7. Виды социальных страховых рисков. Страховые случаи

1. Видами социальных страховых рисков являются:

1) необходимость получения медицинской помощи;

2) временная нетрудоспособность;

3) трудовое увечье и профессиональное заболевание;

6) наступление старости;

7) потеря кормильца;

8) признание безработным;

9) смерть застрахованного лица или нетрудоспособных членов его семьи, находящихся на его иждивении.

2. При наступлении одновременно нескольких страховых случаев порядок выплаты страхового обеспечения по каждому страховому случаю определяется в соответствии с ФЗ о конкретных видах обязательного социального страхования.

Статья 8. Виды страхового обеспечения по обязательному социальному страхованию

1. Каждому виду социального страхового риска соответствует определенный вид страхового обеспечения.

2. Страховым обеспечением по отдельным видам обязательного социального страхования являются:

1) оплата медицинскому учреждению расходов, связанных с предоставлением застрахованному лицу необходимой медицинской помощи;

2) пенсия по старости;

3) пенсия по инвалидности;

4) пенсия по случаю потери кормильца;

5) пособие по временной нетрудоспособности;

6) пособие в связи с трудовым увечьем и профессиональным заболеванием;

7) пособие по беременности и родам;

8) ежемесячное пособие по уходу за ребенком до достижения им возраста полутора лет;

9) пособие по безработице;

10) единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

11) единовременное пособие при рождении ребенка;

12) пособие на санаторно-курортное лечение;

13) социальное пособие на погребение;

14) оплата путевок на санаторно-курортное лечение и оздоровление работников и членов их семей.

47. Обязательное страхование

Обязательное страхование может осуществляться в виде обязательного государственного страхования, которое представляет собой возникающие на основании федеральных законов отношения по защите интересов граждан, за счет средств, выделяемых на эти цели из соответствующего бюджета.

Обязательное страхование может быть введено только для защиты социально значимых имущественных интересов граждан, юридических лиц и государства.

Обязательное страхование осуществляется путем заключения договора обязательного страхования лицом, на которое федеральным законом о виде обязательного страхования возложена обязанность страховать жизнь, здоровье и имущество категорий граждан, определенных в законе, а также имущество юридических лиц, свою гражданскую ответственность за причинение вреда жизни, здоровью, имуществу третьих лиц или ответственность за нарушение договорных обязательств, со страховщиком, имеющим лицензию на проведение соответствующего вида обязательного страхования.

Виды обязательного страхования в РФ:

1) страхование ответственности владельцев автотранспортных средств;

2) страхование ущерба, нанесенного вредным или опасным производством;

3) страхование профессиональной ответственности;

4) экологическое страхование;

5) страхование жилья.

Осуществление обязательного страхования (ГК РФ гл. 48 ст. 936)

1. Обязательное страхование осуществляется путем заключения договора страхования лицом, на которое возложена обязанность такого страхования (страхователем), со страховщиком.

2. Обязательное страхование осуществляется за счет страхователя, за исключением обязательного страхования пассажиров, которое в предусмотренных законом случаях может осуществляться за их счет.

3. Объекты, подлежащие обязательному страхованию, риски, от которых они должны быть застрахованы, и минимальные размеры страховых сумм определяются законом, а в случае, предусмотренном п. 3 ст. 935 настоящего Кодекса, законом или в установленном им порядке.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Похожие главы из других книг:

4.3. Страховые взносы на обязательное пенсионное страхование Согласно п. 2 ст. 10 Закона об обязательном пенсионном страховании объектом обложения страховыми взносами на обязательное пенсионное страхование и базой для начисления страховых взносов являются объект

Статья 927. Добровольное и обязательное страхование 1. Страхование осуществляется на основании договоров имущественного или личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком).Договор личного

Статья 935. Обязательное страхование 1. Законом на указанных в нем лиц может быть возложена обязанность страховать:жизнь, здоровье или имущество других определенных в законе лиц на случай причинения вреда их жизни, здоровью или имуществу;риск своей гражданской

Статья 969. Обязательное государственное страхование 1. В целях обеспечения социальных интересов граждан и интересов государства законом может быть установлено обязательное государственное страхование жизни, здоровья и имущества государственных служащих определенных

5.1 Обязательное медицинское страхование Практически у каждого гражданина Российской Федерации есть страховой медицинский полис, на основании которого населению оказывается бесплатная медицинская помощь в рамках программы обязательного медицинского страхования. Что

5.2 Обязательное пенсионное страхование.[31] Обязательное пенсионное страхование – система правовых, экономических и организационных мер, создаваемых государством и направленных на компенсацию гражданам заработка, получаемого ими до установления обязательного

5.4 Обязательное социальное страхование Обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний подлежат физические лица, которые выполняют работу на основании трудового или гражданско-правового договора (ст.

Обязательное социальное страхование от несчастных случаев и профессиональных заболеваний Согласно подп. 5 п. 1 ст. 253 и подп. 45 п. 1 ст. 264 НК РФ расходы в виде взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных

5.8. Расходы на обязательное страхование работников и имущества В состав расходов на обязательное страхование и имущество входят следующие отчисления:– платежи на обязательное пенсионное страхование;– взносы на обязательное страхование от несчастных случаев на

4.2. Страховые взносы на обязательное пенсионное страхование Отношения, связанные с обязательным пенсионным страхованием, начислением и уплатой страховых взносов, регламентируются Федеральным законом от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании

47. Обязательное страхование Обязательное страхование может осуществляться в виде обязательного государственного страхования, которое представляет собой возникающие на основании федеральных законов отношения по защите интересов граждан, за счет средств, выделяемых

103. Обязательное медицинское страхование Обязательное медицинское страхование (ОМС) является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной

Есть много ситуаций, когда нам нужна страховка: когда покупаем автомобиль, оформляем потребительский кредит, едем за границу. В этой статье разберем, какие виды страхования бывают, на что обратить внимание в договоре страхования и когда страховая может отказать в страховой выплате.

Что такое договор страхования

Это соглашение в письменной форме между страхователем и страховой компанией. Страхователь — это физическое или юридическое лицо. По договору он платит компании страховую премию. Если наступает страховой случай, страховая компания компенсирует ущерб в пределах страховой суммы по договору. Страховая компания — юридическое лицо, у которого есть лицензия Банка России на страхование.

К страховым случаям относятся разные события, которые указаны в договоре. Например, можно застраховать квартиру от кражи, аварии в ванной у соседей сверху, пожара и других рисков. Все это потенциальные риски, которые в случае соблюдения условий договора становятся страховыми случаями.

В случае долгосрочного страхования жизни страховой случай — если вы дожили до определенного возраста. На языке страховых компаний это называется риск дожития. Например, в 40 лет вы подписываете договор инвестиционного страхования жизни на 10 лет и в течение этого срока оплачиваете страховые взносы. Когда вам будет 50 лет, страховой придется выплатить вам страховое возмещение. При этом в договор можно включить и другие риски, связанные с травмами.

Виды договоров страхования

В законе перечислены разрешенные в РФ виды страхования. Их можно разделить на три группы: имущественное страхование, личное и страхование ответственности.

Имущественное страхование охраняет риски, связанные с имуществом: автомобилем, недвижимостью или платьем от Луи Вюиттона. Жизнь любимой собаки тоже попадает под этот вид страхования. Но в любой страховой компании могут быть исключения. Например, страховка может не распространяться на драгоценные металлы в слитках, рукописи и чертежи или животных. Перечень того, что компания не страхует, обычно указан в правилах страхования.

Личное страхование защищает от непредвиденных расходов, связанных с жизнью и здоровьем застрахованного лица. Например, можно застраховаться от травмы, заболевания, инвалидности и даже смерти.

Ответственность страхуют, когда есть риск причинить ущерб третьим лицам или их собственности. Например, ОСАГО страхует ответственность водителя перед третьими лицами. Если он будет виноват в ДТП, страховая компания компенсирует расходы на лечение невиновного водителя, его пассажиров и ремонт автомобиля. Свой автомобиль виновнику придется ремонтировать за свой счет.

Объекты, субъекты, предмет договора страхования и страховые риски

В договоре страхования должны присутствовать существенные условия, без которых договор будет считаться незаключенным — это объект страхования, страховые риски, страховая сумма и срок действия договора.

Объект страхования — имущественные интересы, связанные с риском утраты, недостачи или повреждения имущества или причинением вреда здоровью. Например, компания застраховала перевозку груза из Китая, а по прибытии контейнеров оказалось, что половины товара нет — это недостача, которую можно застраховать.

Предмет договора страхования — то, что страхуют. Например, в полисе каско — это автомобиль, а в личном страховании — жизнь и здоровье. Предметов страхования в договоре может быть несколько.

Страховые риски — это перечень событий, от которых застраховано имущество или человек. Например, в полисе каско рисками могут быть угон, ущерб и утрата автомобиля.

Недавно я построил загородный дом и решил его застраховать. Компания отдельно застраховала сооружение, внутреннюю отделку, мебель, коммуникации и инженерные системы. Можно застраховать все сразу или по отдельности, страхуемые риски тоже можно выбрать — это решает страхователь. Чем больше объектов страхуете и больше рисков выбираете, тем дороже страховка. Если страхуете сразу много объектов — просите скидку.

Страхуется конкретный объект и только по указанным в договоре рискам. Если застраховали автомобиль по каско только от ущерба, а его угнали — это не страховой случай. А если в квартире вы застраховали от пожара только технику, то за сгоревшие обои не получите ни копейки.

Субъекты страхования — участники договора: страхователь, страховая компания, застрахованное лицо и выгодоприобретатель.

Страхователем, застрахованным лицом и выгодоприобретателем может быть одно лицо или разные лица. Например, когда будете оформлять ипотеку, банк предложит заключить договор страхования залога. В этом случае страхователь и застрахованное лицо — это вы, а выгодоприобретатель — чаще всего банк.

Например, жена оформила ипотеку, застраховала свое здоровье и погасила часть долга. Внезапно она попадает в аварию и теряет трудоспособность. Тогда страховая выплатит банку оставшуюся часть суммы за квартиру, а муж банку ничего не будет должен.

Условия договора страхования

Это условия, на которых страховщик готов взять на себя ответственность за принимаемые на себя риски. Условия страхования являются обязательным приложением к договору страхования. У каждой страховой компании эти условия свои. Страхователь может согласиться с условиями страхования или не заключать договор.

Иногда в договоре указаны не все условия, но написано, что в дополнительном соглашении они есть. Это соглашение страховая тоже обязана предоставить. Обычно страховая дает клиентам вместе с полисом брошюру, в которой кратко описаны самые важные условия страхования. Но эта брошюра юридической силы не имеет, в ней могут быть указаны не все условия.

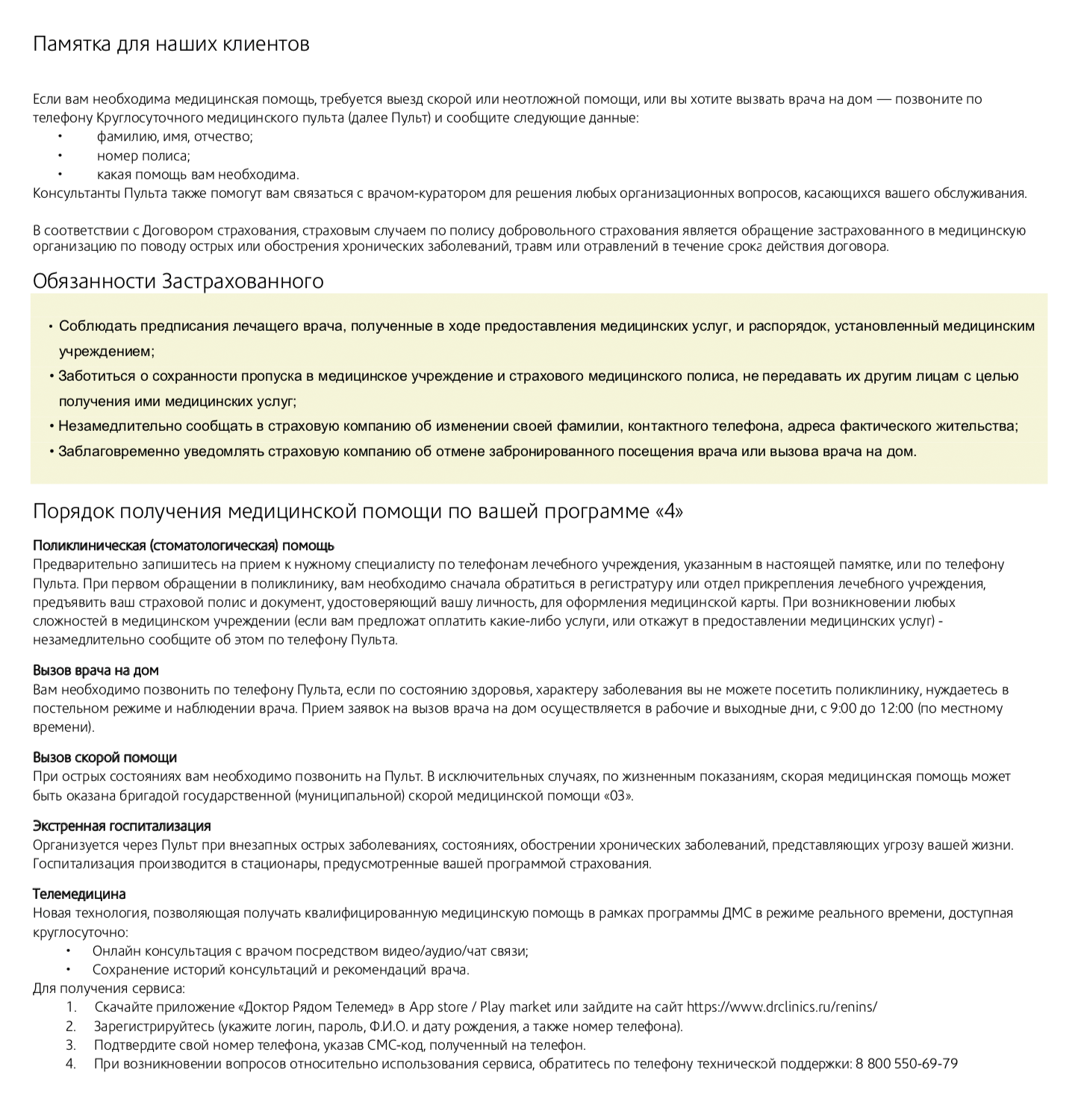

Сначала читать, потом подписывать

Например, вместе с полисом ДМС могут дать подобную брошюру. В ней описаны обязанности застрахованного лица, лечебные учреждения, куда можно обращаться по страховке, и другие условия

Как заключают договор страхования

Страхователь подает страховщику заявление и подписывает с ним договор. Потом страхователь оплачивает договор и получает документ о факте оплаты и страховую защиту человека или имущества. Обычно это полис. С этого момента договор считается заключенным.

Можно ли заключить договор страхования устно

Нельзя. Нужно обязательно составить договор, который подпишут обе стороны. Договор может заменить заявление страхователя, в ответ на которое страховщик выдает полис.

Но есть случаи, когда страховщик может принять устное заявление страхователя. Это возможно, если условия страхования хорошо известны обеим сторонам. Так заключаются краткосрочные договоры страхования — например, при авиаперелетах.

Требования к оформлению страхового полиса

Страховой полис подтверждает, что человек застрахован. Иногда вместо страхового полиса компании выдают свидетельство или другой документ.

Вот что должно быть в страховом полисе:

- Информация о страхователе — фамилия, имя и отчество или наименование организации, адрес.

- Информация о страховщике — наименование страховой компании, юридический адрес и реквизиты банковского счета.

- Страховая премия — сумма, которую платит страхователь по договору, когда и как он ее должен внести. Это необязательное условие, но чаще всего компании указывают ее в договоре.

- Предмет страхования — что страхуется.

- Страховой случай — перечень рисков. Если они наступят, страховая выплатит возмещение.

- Страховая сумма — максимальная сумма, которую выплатят при наступлении страхового случая. Например, Роман застраховал жизнь на миллион рублей. В случае его смерти в результате страхового случая наследникам выплатят миллион. Если сломает руку, меньше — например, тысяч 50. А если получит инвалидность — могут заплатить несколько сотен тысяч. Сумма будет зависеть от группы инвалидности.

- Срок действия договора.

- Подписи сторон. Подпись страховщика должна быть всегда: обычная, электронная или факсимиле. Подпись страхователя может быть обычной, электронной или ее может не быть вообще.

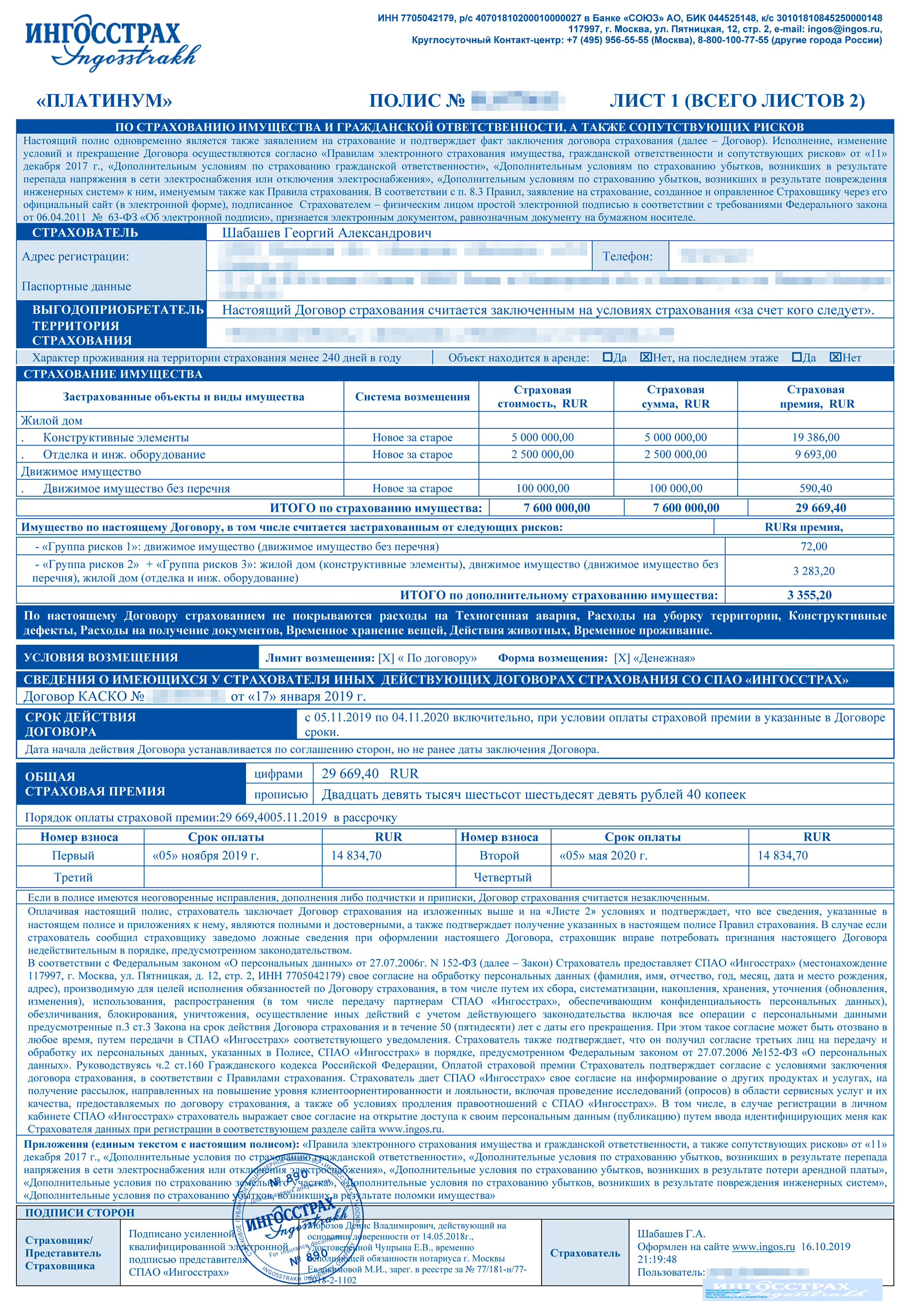

Первая страница страхового полиса к договору страхования загородного дома

Срок действия договора страхования

Договор страхования действует ограниченное время. В этот период страховщик принимает на себя риски по объекту страхования. Срок страхования можно продлить, заключив договор на новый период. Тогда страхователь должен заплатить страховую премию за следующий период.

Договор начинает действовать, когда заказчик оплачивает полис. Иногда договор начинает действовать не с момента его подписания или оплаты, а позднее — с определенной даты, указанной в договоре.

Обязанности и права сторон по договору страхования

В страховом договоре или в условиях страхования указаны права и обязанности сторон.

Вот наиболее важные права страховой компании:

- Получать страховую премию.

- Увеличить страховую премию, если риски возрастают. Например, Ольга застраховала дом, а потом установила в нем камин с открытым огнем. Тогда Ольга должна уведомить об этом страховую компанию, а та может увеличить страховую премию по страховке от пожара.

- Предъявлять регрессные требования. Например, Полина застраховала автомобиль по каско, а потом в ее автомобиль врезался пьяный водитель. Ее страховая возместит ремонт за свой счет, а потом может предъявить иск к виновному водителю или его страховой компании.

- Требовать подтверждающие документы по страховым случаям. Если Сергей попал в ДТП и хочет получить возмещение по каско, ему нужно оформить происшествие в полиции и предоставить документы в страховую компанию.

- Отказать в выплате при нарушении правил страхования. Если застрахованный не соблюдает правила страхования, убытки ему не возместят. Например, Иван застраховал автомобиль по каско. Однажды он сел за руль пьяным, что прямо запрещено в правилах страхования. После он попал в аварию. Раз Иван нарушил правила страхования, страховщик не компенсирует ему ремонт автомобиля.

В зависимости от страхового продукта требования могут варьироваться. Например, если вы решите застраховать автомобиль по каско, могут попросить предоставить его страховщику на осмотр перед заключением договора, а если страхуете жизнь и здоровье — заполнить медицинскую анкету.

Главная обязанность страховщика — выплатить возмещение ущерба в соответствии с договором и условиями страхования, если наступит страховой случай. Есть и другие обязанности — они указаны в договоре.

А вот права застрахованного лица:

- Получить страховое возмещение, если страховой случай есть в договоре, а застрахованный не нарушил условия страхования.

- Расторгнуть договор досрочно и вернуть часть страховой премии, если это предусмотрено договором. Например, если вы застраховались по ОСАГО на год, но продали авто раньше и страховка уже не нужна. Если страхование было добровольным (например, каско или ДМС), а в договоре нет такого пункта, страховщик может и не вернуть деньги.

Вот некоторые обязанности страхователя:

- При заключении договора сообщить страховщику всю запрашиваемую информацию, влияющую на оценку страховых рисков.

- Оплатить страховую премию.

- В период страхования соблюдать условия договора и правил страхования.

- Оповещать страховщика обо всех обстоятельствах, которые влияют на степень риска.

Когда договор страхования могут прекратить или признать недействительным

Договор прекратят или признают недействительным, если условия договора или правила страхования противоречат закону. А еще по решению суда договор признают недействительным, если одна из сторон подписала его под влиянием обмана, насилия или угрозы.

Если страхователь до подписания договора сознательно скрыл важные сведения, влияющие на оценку рисков, страховая может аннулировать договор либо пересчитать страховую премию и предложить страхователю доплатить разницу.

Например, Инна заключила договор комплексного медицинского страхования и указала в анкете, что со здоровьем все в порядке. При этом она не сказала, что уже знает о своей проблеме с сердцем. Если с ней случится инфаркт и обнаружится подлог, договор могут признать недействительным и ничего не заплатить. Или признают этот случай нестраховым и откажут в выплате.

Чтобы обезопасить себя от обмана клиента, страховые компании иногда указывают в договоре отложенную дату, с которой договор вступит в силу. Например, если клиент оформляет онкостраховку, иногда она начинает действовать только через 4—6 месяцев с момента подписания договора.

Когда страховая может отказать в страховой выплате

Страховая компания может отказать в выплате страхового возмещения, если застрахованный человек нарушил правила страхования или не исполнил условия договора.

Вот Василий поехал в Турцию и заболел. Он пошел в местную поликлинику и стал лечиться. Когда он вернулся в Россию, пошел в страховую и потребовал возместить расходы на лечение.

Но ему отказали — по условиям страхования Василий был обязан сообщить о страховом случае в течение пяти рабочих дней. А еще Василий сам выбрал клинику. Хотя по условиям должен был сообщить о случившемся в страховую или ассистансу — компании, которая занимается организацией лечения. Тогда те сами назначат клинику или разрешат найти ее самостоятельно.

Одним из реальных проявлений заботы государства о населении является обязательное страхование. Обязательность проявляется в том, что некоторые категории граждан на основании специального нормативного акта должны быть застрахованы независимо от своей воли. К обязательному относится социальное, медстрахование, госстрахование, ОСАГО, страхование пассажиров и ответственности владельца опасного объекта. Такие виды призваны защитить, одновременно, и все общество и отдельного его члена.

Содержание

- Что это такое

- Виды

- Что нужно страховать

- Вывод

Что это такое

Большинство современных государств, в том числе и Россия, позиционируют себя как социальные.

Однако недостаточно просто закрепить определение государства как социального в Конституции, должны быть созданы реальные гарантии. Одной из действующих форм заботы государства о населении является обязательное страхование.

Обязательное страхование (ОС) – разновидность страховых отношений, возникающих в силу закона.

Можно выделить такие отличные свойства обязательного страхования, как:

- Обязательность. Для каждого вида ОС разработан закон, устанавливающий перечень страхователей. И если человек относится к этому перечню, его желание или нежелание не имеет значения.

- Всеохватность. Любые, подпадающие под предусмотренную в законе категорию, должны быть застрахованы.

- Бессрочность. Пока действует закон – страхование обязательно для указанных категорий.

- Императивность. Список страховых случаев, условия, размер выплат, тарифы – все это определяется соответствующим законом, а не договором.

- Ответственность за уклонение.

В зависимости от характера охраняемого интереса выделяют следующие виды обязательного страхования:

- медицинское;

- государственное;

- социальное;

- ОСАГО;

- при перевозке пассажиров;

- гражданской ответственности владельца объекта с повышенным уровнем опасности.

Что нужно страховать

Почему существуют именно эти виды обязательного страхования? Можно ответить, что на началах добровольности, ни один страховщик не согласился бы иметь с ними дело по причине убыточности.

Но фундаментальная причина кроется в другом: на то есть общественная потребность. Общество объективно нуждается в защите наиболее значимых интересов, такой защите, которая может идти только сверху. Поэтому государство в конкретных случаях просто не может абстрагироваться и остаться безучастным.

Рассмотрим подробнее интересы, лежащие в основе каждого вида.

Медицинское. Безусловно, самый распространенный вид страхования. ОМС предоставляет возможность получить бесплатную врачебную помощь любым лицом – обладателем полиса ОМС.

Можно сколько угодно высказывать жалобы о том, что по полису оказывается очень малый спектр медуслуг, а качество оставляет желать лучшего.

К тому же, полис действует в пределах всей России, что пригодится, если болезнь застигнет врасплох в командировке, на отдыхе или в гостях.

Государственное. На основании статьи 969 гражданского кодекса РФ, государство устанавливает ОС жизни, здоровья и имущества некоторых категорий госслужащих.

На самом деле, к такому виду страхования относятся не только госслужащие, но и иные лица, чьи профессиональные обязанности сопряжены с риском для себя или для 3-х лиц. Поэтому обязательное госстрахование распространяется на военнослужащих, сотрудников органов внутренних дел, сотрудников тюрем и колоний, судей, арбитражных заседателей и т.д.

Страхователем при этом выступает министерство или орган ИВ (федеральный). Средства поступают из соответствующего бюджета. По сути, застрахованное лицо даже не участвует в этих отношениях.

Как неоднократно отмечал Конституционный Суд, даже если государство в лице своих органов просрочило внесение взноса, страховщик все равно обязан выплатить полагающуюся страховую сумму застрахованному лицу. Это положение продиктовано нормами, как специального федерального закона, регулирующего деятельность застрахованного лица, так и нормами Конституции. Тем самым подчеркивается особая значимость охраны и защиты интересов людей, рискующих здоровьем и жизнью во благо общества.

Социальное. Такой вид страхования направлен на минимальное материальное обеспечение людей, утративших полностью или частично возможность самостоятельно зарабатывать в силу возраста, травмы или болезни. Без социального страхования немыслимо любое цивилизованное государство.

К социальному обязательному страхованию относится:

- Пенсионное. Монополист в области обязательного пенсионного страхования – Пенсионный Фонд. Пенсия складывается из страховой части, зависящей от стажа и накопленных баллов, и из накопительной, зависящей от произведенных отчислений.

- От несчастных случаев и профессиональных болезней.

- Временной или постоянной нетрудоспособности. Страховщиком в этих случаях выступает Фонд Социального Страхования.

ОСАГО. Страхование гражданской ответственности, то есть за вред, нанесенный 3-м лицам, распространенный подинститут страхования, как обязательного, так и добровольного страхования.

По полису страховая компания оплатит ущерб, причиненный жизни, здоровью или имуществу других лиц в ДТП с участием страхователя.

Любой автовладелец знает, что без полиса нельзя садиться за руль. ОСАГО не проводит различий между депутатами и безработными, теми, кто вчера получил права и теми, кто 20 лет за рулем. Автомобиль предполагает значительный риск для окружающих, поэтому нет полиса ОСАГО – идите пешком.

То есть, жизнь и здоровье, а также имущество любого пассажира застрахованы.

Ежедневно услугами перевозчиков пользуются сотни и тысячи россиян. Разумеется, государство не могло не заметить общественной потребности такого рода страхования.

- автобусов, трамваев, троллейбусов, маршрутных такси;

- самолетов;

- водного и жд транспорта;

- метрополитена.

Закон устанавливает размеры страховых выплат и процедуру их получения. К примеру, за перелом ноги можно получить выплату в размере более 200 тысяч рублей. Для этого должны быть собраны медсправки с диагнозом, документы, подтверждающие покупку лекарств, а также пройдена экспертиза.

Перевозка в легковом такси не регулируется данным нормативным актом.

Гражданская ответственность владельца объекта, представляющего значительную опасность.

Говоря серьезно, эксплуатация некоторых объектов, например, металлургических предприятий, атомных станций, рудников, складов ГСМ и т.д., представляет огромную потенциальную угрозу для окружающих. И только страхование гражданской ответственности сможет обеспечить соразмерную выплату пострадавшим 3-м лицам и работникам.

Значение такого страхования настолько велико, что Закон запрещает вводить в эксплуатацию опасный объект до тех пор, пока владелец не заключит договор со страховщиком.

Вывод

Обязательное страхование можно рассматривать, как одну их форм социальной защиты государства.

Государство возлагает на себя обязанность уберечь самые существенные общественные интересы, поэтому вводит обязательность в привычную систему – страхователь-застрахованное лицо-страховщик. К обязательному страхованию относятся такие виды, которые позволяют защитить основополагающие интересы как самого человека, так и окружающих лиц. Поэтому, обязанность по страхованию должна быть исполнена безусловно.

Читайте также: