План счетов бухгалтерского учета шпора бухгалтерский учет

19. План счетов бухгалтерского учета

План счетов бухгалтерского учета – это систематизированный перечень счетов, применяемых в практике ведения учета. В Российской Федерации разработан и используется единый План счетов, утвержденный Министерством финансов РФ.

План счетов представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). Для удобства использования все счета сведены в разделы, при этом основой группировки счетов по разделам являются экономические особенности учитываемых объектов: в каждом разделе отражены экономически однородные виды имущества, обязательств и хозяйственных операций.

План счетов содержит двухзначный код синтетического счета, его наименование, код субсчета и его наименование. Каждый раздел плана счетов имеет свободные кодовые номера, позволяющие при необходимости дополнять План новыми счетами без изменения общей нумерации счетов. Забалансовым счетам , на которых учитывается имущество, не принадлежащее данной организации (например, находящееся в оперативном управлении), присвоен трехзначный код.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Похожие главы из других книг:

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА Для правильной организации бухгалтерского учета решающее значение имеет использование Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкций, устанавливающих единые подходы к отражению

2. ПЛАН СЧЕТОВ БЮДЖЕТНОГО УЧЕТА, ЧТО ИЗМЕНИЛОСЬ В План счетов бюджетного учета (утвержден приказом Минфина России от 30.12.2008 № 148н) введен новый счет для учета амортизации библиотечного фонда (ранее амортизация на актив не начислялась), поэтому изменился номер счета

1.5. РАБОЧИЙ ПЛАН СЧЕТОВ ОРГАНИЗАЦИИ И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА Методология бухгалтерского учета в Российской Федерации предполагает использование Плана счетов, обязательного для применения во всех организациях, в том числе на сельскохозяйственных

19. План счетов бухгалтерского учета План счетов бухгалтерского учета – это систематизированный перечень счетов, применяемых в практике ведения учета. В Российской Федерации разработан и используется единый План счетов, утвержденный Министерством финансов РФ.План

21. План счетов в международной практике бухгалтерского учета Применение Плана счетов и кодирования хозяйственных операций в системах международного бухгалтерского учета в США, Великобритании и других странах более свободное, чем в российском учете.В организациях

26. План счетов бухгалтерского учета План счетов бухгалтерского учета –?это систематизированный перечень счетов, применяемых в практике ведения учета. В Российской Федерации разработан и используется единый План счетов, утвержденный Министерством финансов РФ.План

28. План счетов в международной практике бухгалтерского учета Применение Плана счетов и кодирования хозяйственных операций в системах международного бухгалтерского учета в США, Великобритании и других странах более свободное, чем в российском учете.В организациях

27. План счетов бухгалтерского учета С 1 января 2001 г. предприятия независимо от организационно—правовых форм переведены на новый план счетов бухгалтерского учета, который является единым для всех предприятий. Необходимость введения этого нового плана счетов

3.1. План счетов бухгалтерского учета. В конфигурацию включен План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Министерства Финансов Российской Федерации от 31 октября 2000 г. № 94н. Счета в компьютерный план счетов

3.3. План счетов налогового учета (по УСН) План счетов налогового учета служит для отражения хозяйственных операций в налоговом учете организаций с упрощенной системой налогообложения.План счетов по структуре счетов, аналитике подобен плану счетов бухгалтерского учета

Список счетов бухгалтерского учета Чтобы перейти к работе с Планом счетов бухгалтерского учета, выполните команду главного меню Предприятие ? Планы счетов ? План счетов бухгалтерского учета. Можно поступить и иначе: для этого нужно выполнить команду главного меню

14. План счетов бухгалтерского учета План счетов бухгалтерского учета – систематизированный перечень счетов, применяемых в практике ведения учета. В Российской Федерации разработан и используется единый План счетов, утвержденный Министерством финансов РФ.План счетов

15. Значение Плана счетов в регулировании бухгалтерского учета В системе нормативного регулирования План счетов занимает промежуточное место между нормативными документами второго и третьего уровней, но в практической деятельности бухгалтерских служб Плану счетов

1.3. План счетов бухгалтерского учета в учреждениях здравоохранения (2-й ур.) Способ применения плана счетов бухгалтерского учета для отражения операций по исполнению сметы доходов и расходов бюджетных средств.Отражение операций при ведении бюджетного учета учреждениями

Тема: Шпоры-проводки по счетам

Тип: Шпаргалка | Размер: 22.77K | Скачано: 873 | Добавлен 26.11.08 в 17:02 | Рейтинг: +82 | Еще Шпаргалки

Счет 50 Касса (А)

Выставлен иск кассиру

Внесена сумма недостачи

Удержана сумма из зарплаты

Основные проводки по кассе

В кассу с р/с поступили ДС

В кассу пост выручка от реализации гот. прод

В кассу пост. ДС от покупат. и заказчиков

Пост. взнос от учредителя

Пост. неисп. подотчетная сумма

На р/с сданы бабки из кассы

Выдана зарплата рабочим и служащим

Из кассы выданы ДС под отчет

По договору займа выданы ДС

Из кассы выдана депонированная зарплата

Из кассы погашена кред. задолженность

(выдана по договору купли-продажи)

Счет 51 Расчетный счет (А)

Основные проводки по р/с

На р/с зачислены ДС от покуп и заказчиков

На р/с зачислена выручка от реализации

На р/с зачислен прочий доход

На р/с зачислен взнос учредителя в УК

На р/с зачислен краткоср. (долгоср.) кредит

- || - ДС от поставщиков за отсутствием ТМЦ

- || - поступили ДС по претензиям

С р/с перечислены ДС поставщикам за ТМЦ

С р/с перечисл. з/пл. на карточки или счета

Перечислены налоги в бюджет

Перечислены ДС во внебюджетные фонды

Перечислены ДС прочим кредиторам и дебитор

Перечисл. ДС в финансовые вложения

С р/с погашен кредит

С р/с списали штрафы, неустойки…

Счет 52 Валютный счет

Операции по валютному счету

На транзитный в/с поступила выручка

Продажа 50% валютной выручки по курсу ЦБРФ

На р/с зачислен рублёвый эквивалент от продажи валюты по биржевому курсу

От продажи валюты получен финансовый результат – убыток

Оставшиеся 50% валюты с транзитного счета переведены на текущий

Счет 73 Расчеты с персоналом по прочим операциям (А)

73/1 – расчеты по предоставленным займам

Из кассы выдан заем работнику

Перечислены % на сумму займа

Из зарплаты работника удержано в счет погашения займа

Внесены ДС в кассу в счет погаш. займа

На р/с внесены ДС в счет погашения займа

73/2 – расчеты по возможному материальному ущербу

При проведении инвентаризации выявлена недостача ДС в кассе предприятия

Обнаружен недостача ТМЦ у МОЛ

Выставлен иск виновному лицу

Внесены ДС виновным лицом

Удержано из зарплаты виновного лица

ДС внесены на р/с в счет погашения недост.

Счет 60 Расчеты с поставщиками и подрядчиками (А-П)

С р/с перечислены ДС поставщ. и подрядчикам

Краткоср. (долгоср.) кредит банка направлен на погашение задолженности перед поставщиками

Оприходованы ТМЦ от поставщиков:

а) Оборудование, требующее монтажа (ОС)

б) Оборудование, не требующее монтажа

г) Списаны услуги

д) Отражена сумма НДС по пост. ТМЦ

е) Возврат ДС за отсутствием ТМЦ на р/с

Счет 19 НДС по приобретенным ТМЦ (А)

Отражена сумма НДС по поступившим ТМЦ, приобретенным у поставщика или в др. месте

Отражена сумма НДС по поступившим ТМЦ от подотчетного лица

Начислена сумма НДС с реализации готовой продукции

Начислена сумма НДС от реализации имущества предприятия

Возмещена сумма НДС из бюджета

С р/с перечислен НДС в бюджет

Счет 76 Расчеты с дебиторами и кредиторами (А-П)

76/1 – расчеты по имущественному и личному страхованию

С р/с оплачена страховка имущества (рабочего)

Расходы на страхование рабочего отражены в составе расходов будущих периодов

Списаны расходы за текущий месяц на себестоимость продукции

Сумма страховых возмещений зачислена на р/с

Оприходована сумма страховых возмещений

Определен финансовый результат – прибыль

76/2 – расчеты по претензиям

Выставлена претензия поставщику

Поставщик допоставил ТМЦ

Отражен НДС по допоставленным ТМЦ

На р/с покупателя зачислен возврат ДС на предост. сумму

76/3 – расчеты по причитающимся дивидендам и доходам.

На р/с зачислены доходы от других операций

Отражена сумма поступившего дохода

Отражена прибыль предприятия

76/4 – расчеты по депонированным суммам

Начислен налог на доходы физ. лиц

С р/с получены ДС для выплаты заплаты

Сдана на р/с депонированная зарплата

С р/с получена депонированная зарплата

Выдана депонированная зарплата

Налог с продаж

Берется со след. товаров, проданных за наличный расчет:

Деликатесные товары, ювелирные изделия, меха, мебель, радиотехника, подакцизные товары, услуги 3-5* гостиниц, авиаперевозки, Ж/Д перевозки класса люкс и СВ, услуги турфирм за пределами РФ

Реализовано имущество за наличные

С р/с перечислен в бюджет НСП

Себестоимость реализованной продукции

Перечислен НСП в бюджет

Выданы ДС под отчет

Перечислены поставщику на р/с

НДС по приобретенным ТМЦ

НДС по материалам

Счет 70 Заработная плата (П)

Начислена зарплата работникам основного производства

Начислена зарплата работникам вспомогательного производства

Начислена зарплата управленцам

Начислена премия работникам

Начислено пособие по листу нетрудоспособности

Начислены отпускные работникам предприятия (аванс)

Начислена зарплата работникам, осуществляющим монтаж оборудования

С зарплаты удержан подоходный налог

С зарплаты работника удержано по исполнительным листам

С зарплаты удержана неиспользованная подотчетная сумма

Удержано из зарплаты работника в счет погашения ссуды (или мат ущерба)

Из зарплаты по заявке удержано в счет уплаты коммунальных услуг, подписных изданий, содержания детей в детских учреждениях

Счет 68 Налог на доходы физических лиц (П)

Начислен (удержан) налог из зарплаты

Перечислен налог в бюджет

Счет 69 Единый социальный налог ЕСН (П)

Начислен ЕСН в ФСС

Перечислен ЕСН по фондам

Начислен ЕСН с ФОТ работников, занятых на монтажных и строительных работах

Начислено пособие по листу нетрудоспособности

Счет 71 Расчеты с подотчетными лицами

Отражена сумма НДС с поступивших ТМЦ

Списаны командировочные и общехозяйственные расходы с подотчетного лица

В кассу поступила неиспользованная подотчетная сумма

Неиспользованная подотчетная сумма удержана из зарплаты

План счетов

РАЗДЕЛ I. ВНЕОБОРОТНЫЕ АКТИВЫ

По видам основных средств

Амортизация основных средств

По видам нематериальных активов

Амортизация нематериальных активов

Вложения во внеоборотные активы

1. Приобретение земельных участков

2. Приобретение объектов природопользования

3. Строительство объектов основных средств

4. Приобретение объектов основных средств

5. Приобретение нематериальных ативов 6. Перевод молодняка животных в основное стадо

7. Приобретение взрослых животных

РАЗДЕЛ II. ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ

1 . Сырье и материалы

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

4. Тара и тарные материалы

5. Запасные части

6. Прочие материалы

7. Материалы, переданные в переработку на сторону

8. Строительные материалы

9. Инвентарь и хозяйственные принадлежности

Налог на добавленную стоимость по приобретенным ценностям

1. Налог на добавленную стоимость при приобретении основных средств

2. Налог на добавленную стоимость по приобретенным нематериальным активам

3. Налог на добавленную стоимость по приобретенным материально-производственным запасам

РАЗДЕЛ III. ЗАТРАТЫ НА ПРОИЗВОДСТВО

РАЗДЕЛ IV. ГОТОВАЯ ПРОДУКЦИЯ И ТОВАРЫ

Выпуск продукции (работ.услуг)

РАЗДЕЛ V. ДЕНЕЖНЫЕ СРЕДСТВА

1 . Касса организации

2. Операционная касса

3. Денежные документы

2. Долговые ценные бумаги

3. Предоставленные займы

4. Вклады по договору простого товарищества

РАЗДЕЛ VI. РАСЧЕТЫ

Расчеты с поставщиками и подрядчиками

Расчеты с покупателями и заказчиками

Расчеты по краткосрочным кредитам и займам

По видам кредитов и займов

Расчеты по долгосрочным кредитам и займам

По видам кредитов и займов

Расчеты по налогам и сборам

По видам налогов и сборов

Расчеты по социальному страхованию и обеспечению

1 . Расчеты по социальному страхованию

2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию

Расчеты с персоналом по оплате труда

Расчеты с подотчетными лицами

Расчеты с персоналом по прочим операциям

1 . Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба

Расчеты с учредителями

1 . Расчеты по вкладам в уставный (складочный) капитал

2. Расчеты по выплате доходов

Расчеты с разными дебиторами и кредиторами

1 . Расчеты по имущественному и личному страхованию

2. Расчеты по претензиям

3. Расчеты по причитающимся дивидендам и другим доходам

4. Расчеты по депонированным суммам

РАЗДЕЛ VII. КАПИТАЛ

Нераспределенная прибыль (непокрытый убыток)

РАЗДЕЛ VIII. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

2. Себестоимость продаж

3. Налог на добавленную стоимость

9. Прибыль/убыток от продаж

Прочие доходы и расходы

1 . Прочие доходы

2. Прочие расходы

9. Сальдо прочих доходов и расходов

Недостачи и потери от порчи ценностей

Резервы предстоящих расходов

По видам резервов

Расходы будущих периодов

По видам расходов

Доходы будущих периодов

1. Доходы, полученные в счет будущих периодов

2. Безвозмездные поступления

3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы

4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей

Прибыли и убытки

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Важно! Все представленные Шпаргалки для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Шпаргалка, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Бухучет (проводки, шпаргалка) — Бухгалтерский учет

Счет 50 Касса (А)

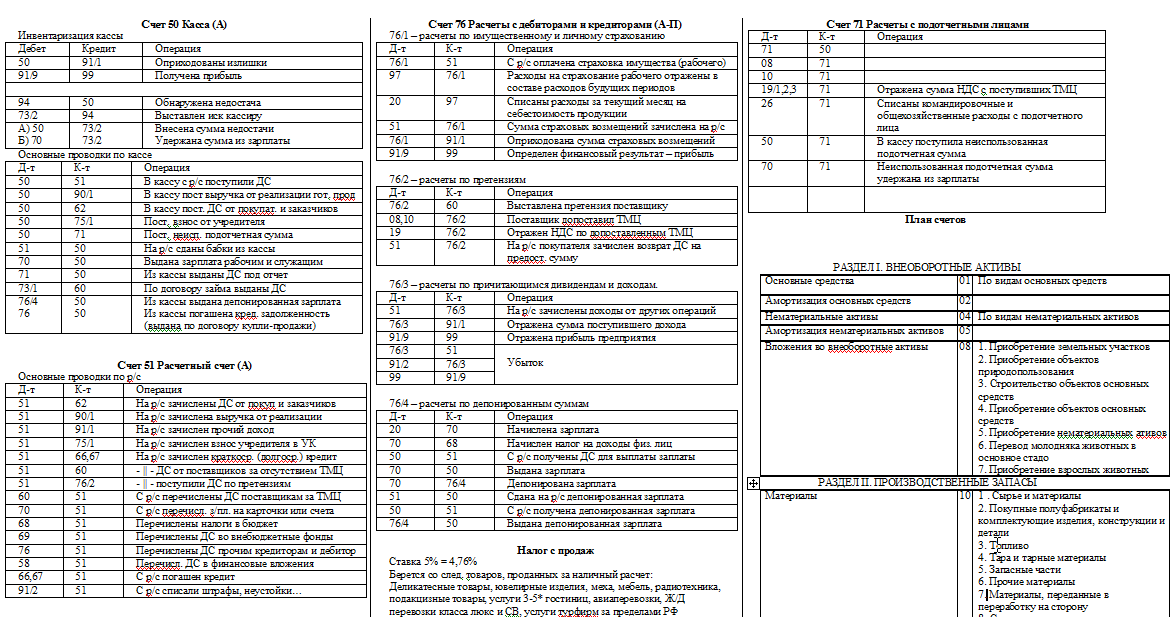

Выставлен иск кассиру

Внесена сумма недостачи

Удержана сумма из зарплаты

Основные проводки по кассе

В кассу с р/с поступили ДС

В кассу пост выручка от реализации гот. прод

В кассу пост. ДС от покупат. и заказчиков

Пост. взнос от учредителя

Пост. неисп. подотчетная сумма

На р/с сданы бабки из кассы

Выдана зарплата рабочим и служащим

Из кассы выданы ДС под отчет

По договору займа выданы ДС

Из кассы выдана депонированная зарплата

Из кассы погашена кред. задолженность

(выдана по договору купли-продажи)

Счет 51 Расчетный счет (А)

Основные проводки по р/с

На р/с зачислены ДС от покуп и заказчиков

На р/с зачислена выручка от реализации

На р/с зачислен прочий доход

На р/с зачислен взнос учредителя в УК

На р/с зачислен краткоср. (долгоср.) кредит

- || - ДС от поставщиков за отсутствием ТМЦ

- || - поступили ДС по претензиям

С р/с перечислены ДС поставщикам за ТМЦ

С р/с перечисл. з/пл. на карточки или счета

Перечислены налоги в бюджет

Перечислены ДС во внебюджетные фонды

Перечислены ДС прочим кредиторам и дебитор

Перечисл. ДС в финансовые вложения

С р/с погашен кредит

С р/с списали штрафы, неустойки…

Счет 52 Валютный счет

Операции по валютному счету

На транзитный в/с поступила выручка

Продажа 50% валютной выручки по курсу ЦБРФ

На р/с зачислен рублёвый эквивалент от продажи валюты по биржевому курсу

От продажи валюты получен финансовый результат – убыток

Оставшиеся 50% валюты с транзитного счета переведены на текущий

Счет 73 Расчеты с персоналом по прочим операциям (А)

73/1 – расчеты по предоставленным займам

Из кассы выдан заем работнику

Перечислены % на сумму займа

Из зарплаты работника удержано в счет погашения займа

Внесены ДС в кассу в счет погаш. займа

На р/с внесены ДС в счет погашения займа

73/2 – расчеты по возможному материальному ущербу

При проведении инвентаризации выявлена недостача ДС в кассе предприятия

Обнаружен недостача ТМЦ у МОЛ

Выставлен иск виновному лицу

Внесены ДС виновным лицом

Удержано из зарплаты виновного лица

ДС внесены на р/с в счет погашения недост.

Счет 60 Расчеты с поставщиками и подрядчиками (А-П)

С р/с перечислены ДС поставщ. и подрядчикам

Краткоср. (долгоср.) кредит банка направлен на погашение задолженности перед поставщиками

Оприходованы ТМЦ от поставщиков:

а) Оборудование, требующее монтажа (ОС)

б) Оборудование, не требующее монтажа

г) Списаны услуги

д) Отражена сумма НДС по пост. ТМЦ

е) Возврат ДС за отсутствием ТМЦ на р/с

Счет 19 НДС по приобретенным ТМЦ (А)

Отражена сумма НДС по поступившим ТМЦ, приобретенным у поставщика или в др. месте

Отражена сумма НДС по поступившим ТМЦ от подотчетного лица

Начислена сумма НДС с реализации готовой продукции

Начислена сумма НДС от реализации имущества предприятия

Возмещена сумма НДС из бюджета

С р/с перечислен НДС в бюджет

Счет 76 Расчеты с дебиторами и кредиторами (А-П)

76/1 – расчеты по имущественному и личному страхованию

С р/с оплачена страховка имущества (рабочего)

Расходы на страхование рабочего отражены в составе расходов будущих периодов

Списаны расходы за текущий месяц на себестоимость продукции

Сумма страховых возмещений зачислена на р/с

Оприходована сумма страховых возмещений

Определен финансовый результат – прибыль

76/2 – расчеты по претензиям

Выставлена претензия поставщику

Поставщик допоставил ТМЦ

Отражен НДС по допоставленным ТМЦ

На р/с покупателя зачислен возврат ДС на предост. сумму

76/3 – расчеты по причитающимся дивидендам и доходам.

На р/с зачислены доходы от других операций

Отражена сумма поступившего дохода

Отражена прибыль предприятия

76/4 – расчеты по депонированным суммам

Начислен налог на доходы физ. лиц

С р/с получены ДС для выплаты заплаты

Сдана на р/с депонированная зарплата

С р/с получена депонированная зарплата

Выдана депонированная зарплата

Берется со след. товаров, проданных за наличный расчет:

Деликатесные товары, ювелирные изделия, меха, мебель, радиотехника, подакцизные товары, услуги 3-5* гостиниц, авиаперевозки, Ж/Д перевозки класса люкс и СВ, услуги турфирм за пределами РФ

Реализовано имущество за наличные

С р/с перечислен в бюджет НСП

Себестоимость реализованной продукции

Перечислен НСП в бюджет

Выданы ДС под отчет

Перечислены поставщику на р/с

НДС по приобретенным ТМЦ

НДС по материалам

Счет 70 Заработная плата (П)

Начислена зарплата работникам основного производства

Начислена зарплата работникам вспомогательного производства

Начислена зарплата управленцам

Начислена премия работникам

Начислено пособие по листу нетрудоспособности

Начислены отпускные работникам предприятия (аванс)

Начислена зарплата работникам, осуществляющим монтаж оборудования

С зарплаты удержан подоходный налог

С зарплаты работника удержано по исполнительным листам

С зарплаты удержана неиспользованная подотчетная сумма

Удержано из зарплаты работника в счет погашения ссуды (или мат ущерба)

Из зарплаты по заявке удержано в счет уплаты коммунальных услуг, подписных изданий, содержания детей в детских учреждениях

Счет 68 Налог на доходы физических лиц (П)

Начислен (удержан) налог из зарплаты

Перечислен налог в бюджет

Счет 69 Единый социальный налог ЕСН (П)

Начислен ЕСН в ФСС

Перечислен ЕСН по фондам

Начислен ЕСН с ФОТ работников, занятых на монтажных и строительных работах

Начислено пособие по листу нетрудоспособности

Счет 71 Расчеты с подотчетными лицами

Отражена сумма НДС с поступивших ТМЦ

Списаны командировочные и общехозяйственные расходы с подотчетного лица

В кассу поступила неиспользованная подотчетная сумма

Неиспользованная подотчетная сумма удержана из зарплаты

РАЗДЕЛ I. ВНЕОБОРОТНЫЕ АКТИВЫ

По видам основных средств

Амортизация основных средств

По видам нематериальных активов

Амортизация нематериальных активов

Вложения во внеоборотные активы

1. Приобретение земельных участков

2. Приобретение объектов природопользования

3. Строительство объектов основных средств

4. Приобретение объектов основных средств

5. Приобретение нематериальных ативов 6. Перевод молодняка животных в основное стадо

7. Приобретение взрослых животных

РАЗДЕЛ II. ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ

1 . Сырье и материалы

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

4. Тара и тарные материалы

5. Запасные части

6. Прочие материалы

7. Материалы, переданные в переработку на сторону

8. Строительные материалы

9. Инвентарь и хозяйственные принадлежности

Налог на добавленную стоимость по приобретенным ценностям

1. Налог на добавленную стоимость при приобретении основных средств

2. Налог на добавленную стоимость по приобретенным нематериальным активам

3. Налог на добавленную стоимость по приобретенным материально-производственным запасам

Ведение бухучета в хозяйственном субъекте предполагает использование такого инструмента, как счета бухучета, используемых для группировки сведений по объектам, за которыми осуществляется наблюдение. Они бывают нескольких видов. Основанием для нумерации счетов является План счетов бухгалтерского учета на 2019 год с пояснениями и проводками. Следует различать план счетов коммерческих предприятий, а также предназначенный для кредитной и бюджетной сферы.

Кем утверждается план счетов бухгалтерского учета

В связи с важностью данных, которые предоставляет бухучет, его регулирование осуществляется на нескольких уровнях, в том числе и законодательно. Одним из регулирующих органов в данной сфере является Правительство РФ в лице Министерства финансов РФ.

Последний план счетов бухгалтерского учета был введен в действие Приказом Минфина в 2000 году в целях реформирования действующей системы бухучета и сближения ее со стандартами международного учета.

Данный документ предназначен для использования всеми предприятиями и организациями, за исключением субъектов бюджетной сферы и кредитных учреждений. Для последних разработаны специализированные Планы, которые отражают специфику их деятельности.

Типы счетов

Счета — это группировка сведений об определенных объектах бухучета, которая происходит на основании использования принципа двойной записи (то есть данные одновременно фиксируются по дебету первого счета и кредиту другого).

Если на счете показывается имущество предприятия, то он называется активным . Это счета для отражения основных средств, материалов, денежных средств, товаров, готовой продукции, расходов и т. д.

Для такого типа счетов характерно следующее: остаток средств показывается по дебету (актив), прирост происходит по дебету, снижение по кредиту счета, итоговый остаток считается путем сложения остатка на начало и оборота по дебету счета и вычитанием из их суммы кредитового оборота.

Пассивные счета необходимы для фиксирования сведений по источникам создания средств предприятия. Это счета учета уставного, резервного и добавочного капитала и т. д. а также займов.

Для этих счетов характерно следующее: остаток показывается по кредиту, прирост происходит по кредиту, а снижение по дебету счета, итоговый остаток рассчитывается путем вычитания из суммы начального остатка и кредитового оборота движения по дебету счета.

Кроме этого также используются активно-пассивные счета, они дополнительно могут делиться на:

- Счета, где остаток может находиться как по кредиту, так и по дебету счета сразу. Это в обычно счета отражения расчетов с поставщиками, покупателями, персоналом, бюджетом и т. д.

- Счета, где остаток может только активным или только пассивным. В первую очередь к ним относятся счета учета финансовых результатов.

План счетов бухгалтерского учета 2019 с пояснениями и проводками

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 01 Основные средства | Активный | Субсчета открываются по видам ОС | На счете ведется учет основных средств, находящихся в организации |

| 02 Амортизация основных средств | Пассивный | Субсчета открываются по видам ОС | На счете учитываются суммы амортизации, накопленные в процессе использования основных средств |

| 03 Доходные вложения в материальные ценности | Активный | Субсчета могут открываться по видам и объектам ценностей | На счете производится учет информации о вложениях в материальные ценности, которые предоставляются другим во временное пользование за плату |

| 04 Нематериальные активы | Субсчета открываются по видам НМА или расходов на НИОКР | На счете учитываются вложения в нематериальные активы либо работы НИОКР | |

| 05 Амортизация нематериальных активов | Пассивный | Субсчета открываются по видам НМА или расходов на НИОКР | На счете учитывается накопленная амортизация за время использования НМА |

| 06 | Не применяется | ||

| 07 Оборудование к установке | Активный | Субсчета открываются по видам оборудования, местам его нахождения | На счете учитывается приобретенное оборудование, которое должно устанавливаться в строящихся объектах |

| 08 Вложения во внеоборотные активы | 08/1. Приобретение земельных участков | ||

08/2. Приобретение объектов природопользования

08/3. Строительство объектов ОС

08/4. Приобретение объектов ОС

08/5. Приобретение НМА

08/6. Перевод молодняка животных в основное стадо

08/7. Приобретение взрослых животных

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 10 Материалы | Активный | 10/1. Сырье и материалы |

10/2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали

10/4. Тара и тарные материалы

10/5. Запасные части

10/6. Прочие материалы

10/7. Материалы, переданные в переработку на сторону

10/8. Строительные материалы

10/9. Инвентарь и хозяйственные принадлежности

10/10. Специальная оснастка и специальная одежда на складе

19/2. НДС по приобретенным НМА

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 20 Основное производство | Активный | Субсчета могут открываться по видам затрат либо видам продукции | На данном счете учитываются затраты на производство продукции, работ или услуг, для которых и было организовано предприятие |

| 21 Полуфабрикаты собственного производства | Субсчета могут открываться по местам хранения либо наименованиям | На счете производится учет полуфабрикатов собственного производства | |

| 22 | Не применяется | ||

| 23 Вспомогательные производства | Активный | Субсчета могут открываться по видам производств | На счете производится учет затрат производств, которые считаются вспомогательными для основного |

| 24 | Не применяется | ||

| 25 Общепроизводственные расходы | Активный | Субсчета открываются по подразделениям либо статьям расхода | На счете производится учет расходов для обслуживания основного и вспомогательного производств |

| 26 Общехозяйственные расходы | Субсчета открываются по статьям расхода, месту возникновения и т. д. | На счете производится учет расходов по нуждам управления, напрямую не связанных с производством | |

| 27 | Не применяется | ||

| 28 Брак в производстве | Активный | Субсчета могут открываться по подразделениям, видам продукции, виновникам и т. д. | На счете учитываются потери от выпуска брака на производстве |

| 29 Обслуживающие производства и хозяйства | Субсчета могут открываться по видам производств, по их счетам затрат | На счете учитываются затраты на производство продукции, произведенные обслуживающими производствами и хозяйствами | |

| 30-39 | Не применяются | ||

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 40 Выпуск продукции (работ, услуг) | Активно-пассивный | Счет используется для учета сведений о выпущенной продукции, а также определения отклонения нормативной себестоимости от фактической. Счет должен закрываться каждый месяц. | |

| 41 Товары | Активный | 41/1. Товары на складах |

41/2. Товары в розничной торговле

41/3. Тара под товаром и порожняя

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 50 Касса | Активный | 50/1. Касса организации |

50/2. Операционная касса

55/2. Чековые книжки

58/2. Долговые ценные бумаги

58/3. Предоставленные займы

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 60 Расчеты с поставщиками и подрядчиками | Активно-пассивный | Субсчета могут открываться по договорам, контрагентам и т. д. | На счете производится учет расчетов с поставщиками и подрядчиками субъекта бизнеса |

| 61 | Не применяется | ||

| 62 Расчеты с покупателями и заказчиками | Активно-пассивный | Субсчета могут открываться по договорам, контрагентам и т. д. | На счете производится учет расчетов с покупателями и заказчиками |

| 63 Резервы по сомнительным долгам | Пассивный | На счете учитываются денежные суммы сформированных резервов по сомнительным задолженностям | |

| 64, 65 | Не применяется | ||

| 66 Расчеты по краткосрочным кредитам и займам | Пассивный | Субсчета могут открываться по видам кредитов и займам, организациях их выдавшим и т.д. | На счете учитываются сведения о краткосрочных (до 12 месяцев) кредитах и займах, полученных компанией |

| 67 Расчеты по долгосрочным кредитам и займам | Субсчета могут открываться по видам кредитов и займам, организациях их выдавшим и т.д. | На счете учитываются сведения о долгосрочных (больше 12 месяцев) кредитах и займах, полученных компанией | |

| 68 Расчеты по налогам и сборам | Активно-пассивный | Субсчета открываются по видам налогов и сборов | На счете производится учет расчетов субъекта по налогам и сборам |

| 69 Расчеты по социальному страхованию и обеспечению | 69/1. Расчеты по социальному страхованию | ||

69/2. Расчеты по пенсионному обеспечению

76/2. Расчеты по претензиям

76/3. Расчеты по причитающимся дивидендам и другим доходам

79/2. Расчеты по текущим операциям

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 80 Уставный капитал | Пассивный | Могут открываться по каждому участнику | На счете производится сбор информации по созданию и движению уставного капитала |

| 81 Собственные акции (доли) | Активный | На счете учитывается движение акций, которые были выкуплены акционерным обществом у держателей для дальнейшей продажи или аннулирования | |

| 82 Резервный капитал | Пассивный | На счете отражается формирование и изменение резервного капитала | |

| 83 Добавочный капитал | Могут открываться субсчета по направлениям создания и использования | На счете отражается формирование и изменение добавочного капитала | |

| 84 Нераспределенная прибыль (непокрытый убыток) | Активно-пассивный | Могут открываться субсчета по направлениям использования средств | На счете отражается движение средств нераспределенной прибыли либо непокрытого убытка субъекта |

| 85 | Не применяется | ||

| 86 Целевое финансирование | Активно-пассивный | Могут открываться счета по назначению средств и источникам финансирования | На счете производится учет средств, которые поступили для осуществления мероприятий целевого назначения |

| 87, 88, 89 | Не применяется | ||

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 90 Продажи | Активно-Пассивный | 90/1. Выручка |

90/2. Себестоимость продаж

90/3. Налог на добавленную стоимость

91/2. Прочие расходы

98/2. Безвозмездные поступления

98/3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы

Читайте также: