Понятие и состав национального богатства шпора

Современная концепция национального богатства, принятая в России, опирается на СНС (1993) и полностью согласована с другими макроэкономическими показателями (ВВП, НД, национальным сбережением, капитальными трансфертами).

Национальное богатство – это совокупность накопленных материальных благ, являющихся результатом человеческого труда, земли, природных ресурсов, находящихся в чьей-либо собственности, а также невоспроизводимых и финансовых активов.

Национальное богатство страны можно определить как совокупность экономических активов страны, уменьшенную на стоимость ее финансовых обязательств.

Главные составные части и движущие силы национального богатства - природные ресурсы, трудовой потенциал, аккумулированный капитал и накопленное имущество, интеллектуальное могущество нации, искусство управления (человеческий капитал) и др.

Объем национального богатства определяется, как правило, в стоимостном выражении в текущих и сопоставимых (постоянных) ценах. Объем национального богатства в текущих ценах отражает стоимость его элементов в ценах приобретения соответствующих периодов Стоимость основных фондов при этом периодически (в зависимости от уровня инфляции) приводится в соответствие с ценами, существующими на дату переоценки.

В настоящее время российская статистика оценивает только три составляющих национального богатства, относящихся к группе нефинансовых произведенных активов: основные фонды, материальные оборотные средства и накопленное домашнее имущество.

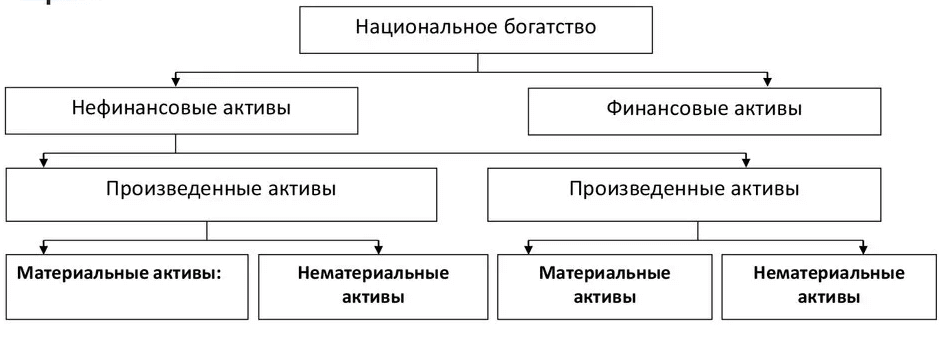

В соответствии с методологией СНС в состав НБ включаются нефинансовые и финансовые активы. НБ включает:

1. Нефинансовые произведенные активы, т.е. активы, созданные в результате процесса производства:

1.1. основные фонды отраслей, производящих товары и оказывающих услуги.

Основные фонды – часть НБ страны, созданная в процессе производства, которая длительное время неоднократно и постоянно в неизменной натурально-вещественной форме используется в экономике, постепенно перенося свою стоимость на производимые продукты и услуги.

1.2. запасы материальных оборотных средств – произведенные активы, состоящие из товаров и услуг, которые созданы в текущем или более раннем периоде и хранятся для последующей продажи, использования в производстве или иных целях. Они включают:

· сырье и материалы;

· товары на перепродажу.

1.3. Ценности, как элемент НБ – это экономические активы, реальная стоимость которых, как правило, сохраняется или увеличивается в течение продолжительного периода времени. К ним относят:

Накопленное домашнее имущество (потребительский капитал) – предметы личного потребления со сроком службы более одного года. Накопленное имущество классифицируется по назначению (ткани, одежда, мебель, хозяйственно-бытовые приборы, индивидуальные транспортные средства и т.д.). Основным источником информации для расчета накопленного личного имущества населения служат данные о товарообороте непродовольственных товаров и бюджетных обследований населения.

2. Нефинансовые непроизведенные активывключают:

2.1. Материальные непроизведенные активы – активы естественного происхождения, т.е. активы, не являющиеся результатом производственных процессов, на которые устанавливаются или могут быть установлены права собственности.

В них включаются: природные активы (земли, ресурсы недр).

Не включаются: природные активы, на которые права собственности не установлены или не могут быть установлены (воздушное пространство, открытое море).

2.2. Нематериальные непроизведенные активы: активы, дающие исключительное право своим владельцам на занятия конкретными видами деятельности или на производство определенных видов товаров и услуг (патенты, лицензии, авторское право, торговые марки).

3. Финансовые активы включают:

· монетарное золото и специальные права заимствования;

· наличная валюта и депозиты;

· ценные бумаги (кроме акций);

· акции и другие виды участия в акционерном капитале;

· кредиты и займы;

· стартовые технические резервы;

· прочая дебиторская и кредиторская задолженность;

· прямые иностранные инвестиции.

На основе статистической информации, отражаемой в балансе активов и пассивов по секторам экономики, можно определить распределение богатства, инвестиционную активность по секторам экономики, уровень ликвидности их финансовых активов.

Наиболее точную информацию о стоимостном объеме и структуре национального богатства можно получить только с помощью сплошного обследования – переписи. Такое обследование проводилось в нашей стране дважды: в 1960 и 1972 г.

В настоящее время в большинстве стран используют метод так называемой непрерывной инвентаризации. Суть метода состоит в том, что основной капитал трактуется как сумма накопленных капиталовложений всех предыдущих лет за вычетом стоимости выбывшего капитала. Однако применение названного метода является затруднительным в связи с тем, что ежегодные амортизационные отчисления, применяемые в бухгалтерском учете, не отражают реального износа капитала. Этот метод широко применяют для построения динамических рядов показателей капиталовложений и основного капитала.

В рамках перехода России на Систему Национальных Счетов (СНС) разрабатываются классификаторы на все элементы экономических активов.

Учет стоимости тех элементов, по которым стоимостная оценка ранее не производилась, будет налаживаться по мере вовлечения этих активов в рыночный оборот.

Национальное богатство – совокупность ресурсов страны (экономических активов), являющихся необходимым условием осуществления процесса производства товаров (работ, услуг) и обеспечения жизни людей.

Основополагающим для построения системы показателей национального богатства служит определение экономических активов. К ним относятся объекты, находящиеся в собственности экономических единиц, которые позволяют извлекать экономическую выгоду от владения ими и их использования. Основным атрибутом экономического актива является способность приносить в будущем выгоду его владельцу.

Расчет национального богатства и чистой стоимости собственного капитала для каждой хозяйственной единицы и секторов экономики отражается в специальных таблицах - балансе активов и пассивов, которые составляются на начало и конец периода (табл. 15.1).

Баланс активов и пассивов на начало (конец) периода

| Активы (требования) | Пассивы (обязательства) |

| 1. Нефинансовые активы | 3. Финансовые обязательства |

| 2. Финансовые активы | 4. Чистая стоимость собственного капитала (1+2 - 3) |

Национальное богатство является важным индикатором уровня экономического развития страны и используется в международных сопоставлениях. Одной из задач статистики национального богатства является комплексная характеристика:

1) наличия (объема), состава и структуры богатства;

2) воспроизводства, состояния и использования богатства;

3) динамики всех активов национального богатства.

Объем национального богатства исчисляется в стоимостном выражении в текущих и сопоставимых ценах на определенный момент (обычно на начало и конец года).

Для всестороннего изучения структуры национального богатства применяют группировки:

1) по источникам происхождения активов (произведенные и непроизведенные);

2) по видам активов (финансовые и нефинансовые);

3) по физическому составу (материальные и нематериальные);

4) по вещественному составу и компонентам;

5) по экономическому назначению;

6) по формам собственности;

7) по секторам экономики;

8) по территории.

Финансовые активывозникают из финансовых обязательств, которые представляют собой финансовый актив для кредитора и финансовый пассив для дебитора. К финансовым активам относятся:

− монетарное золото – это золото, принадлежащее руководящим кредитно-денежным учреждениям страны и хранимое в качестве финансового актива. Все остальное золото – это товар (материальные оборотные средства или ценности);

− специальные права заимствования МВФ – создаются МВФ в качестве международного финансового актива и распределяются между его членами с целью пополнения резервов данной страны;

− наличные деньги – все банкноты и монеты, находящиеся в обращении, независимо от того, являются они денежными единицами данной страны или других государств;

− депозиты наряду с наличными деньгами используются в качестве средства платежа. Они включаются в состав денежной массы. Депозиты можно использовать для производства платежей путем получения наличных денег со счета в пределахвкладов или посредством чеков;

− ценные бумаги (кроме акций) дают право владельцам получать определенные денежные доходы;

− акции– документы и записи, подтверждающие право владельца на получение дохода или части стоимости предприятия после его ликвидации;

− технические страховые резервы – активы для держателей полисов и обязательства для страховых компаний;

− другие счета дебиторов и кредиторов – это денежные активы в виде торговых кредитов, авансов и других источников для получения необходимых финансовых ресурсов.

Все другие экономические активы, не вошедшие в состав финансовых активов, представляют нефинансовые активы. Они подразделяются на произведенные инепроизведенные. Произведенные активы, в свою очередь, подразделяются на основной капитал и оборотные фонды.

Основной капитал – это совокупность воспроизводимых активов, которые многократно участвуют в процессе производства и срок службу которых превышает один год.

К материальному основному капиталу относят: жилые задания, прочие здания и сооружения, машины и оборудования, культивируемые активы. Большинство военных сооружений (дороги, склады, аэродромы, гавани, госпитали и т.д.) включаются в основной капитал. Оружие длительного или одноразового пользования не рассматриваются элементами основного капитала, т.к. не производят товаров и услуг.

Важной составной частью материального основного капитала являютсякультивируемые активы – это активы, увеличение которых происходит под влиянием естественного процесса воспроизводства, но под контролем человека. Это многолетние насаждения, племенной скот, рыборазведение. Не включаются в состав основного капитала скот на откорме, лес для вырубки, однолетние культуры.

Потребительские товары длительного пользования (телевизоры, холодильники и т.д.) по экономическому содержанию тоже являются произведенными нефинансовыми активами. Но сейчас их стоимость указывается справочно, т.к. по версии СНС 1993г. их стоимость относится к потреблению, а не к накоплению.

Запасы материальных оборотных средств – это товары, созданные в текущем или более раннем периоде и предназначенные для продажи или использования в более поздний период (производственные запасы, незавершенное производство, готовая продукция, товары, приобретенные для перепродажи). К ним также относятся материальные резервы, т.е. запасы стратегических материалов, зерна и другие товары, имеющие особое значение для страны.

Производственные запасы – сырье, материалы, топливо, инструменты, семена, корма и др. товары, которые их владельцы приобретают и хранят с целью использования для промышленного потребления на своем предприятии.

Незавершенное производство – товары и услуги, производство которых начато, но еще не закончено и будет продолжено тем же производителем в последующем периоде.

К непроизведенным активам относятся ценности, а также материальные и нематериальные активы.

Ценности – запасы драгоценных камней и металлов, антиквариат и другие предметы искусства, прочие ценности. Ценности – это дорогостоящие товары длительного пользования, основная функция которых заключается в сохранении стоимости во времени.

Нематериальный основной капитал – программное обеспечение для ЭВМ, а также базы данных. Они рассматриваются как компоненты основного капитала, если используются владельцами более одного года.

Оригиналы художественных произведений включаются в состав нематериального основного капитала в том случае, если они используются непосредственно или в виде копий для производства товаров или услуг, также в течение более одного года.

Затраты на разведку полезных ископаемых дают право их владельцам получить выгоду от их последующей разработки или выгоду от перепродажи этого права.

Нематериальные непроизведенные активы создаются вне процесса производства и право владения ими устанавливается путем соответствующих юридических или учетных действий. В их число входят документы, дающие право их владельцу заниматься определенным видом деятельности и запрещающим данную деятельность для других институциональных единиц (патенты, гудвилл, договора об аренде).

К материальным невоспроизведенным активам относятся: земля, ее недра, некультивируемые биологические ресурсы (естественные леса, дикие животные и т.д.), водные ресурсы. Характерной особенностью природных ресурсов является то, что право владения ими может быть установлено и передано от одного субъекта другому. В противном случае элемент в состав национального богатства не включается.

Вопрос 37. Классификации и группировки национального богатства

С целью изучения состава национального богатства применяется ряд классификаций и группировок материальных благ по различным признакам.

По источнику происхождения в составе национального богатства выделяют два элемента:

1) национальное имущество – это совокупность накопленных материальных благ, созданных трудом человека. Отдельные виды национального имущества могут быть учтены как в натуральном, так и в денежном выражении;

2) природные богатства – это природные ресурсы, вовлеченные в экономический оборот, включая землю, леса, недра, водные ресурсы. Они учитываются отдельно в натуральных единицах измерения.

В составе природных ресурсов выделяют два компонента:

1) невозобновляемые природные ресурсы (земля, полезные ископаемые);

2) возобновляемые природные ресурсы (вода, воздух, растительные и животные ресурсы).

Классификация элементов национального имущества по экономическому значению:

1) основные фонды;

2) материальные оборотные средства и запасы;

3) домашнее имущество населения (материальные блага потребительского назначения в домашних хозяйствах населения, имеющие длительный срок использования).

В соответствии с Общероссийским классификатором форм собственности (ОКФС) выделяют материальные ценности, находящиеся в:

1) государственной собственности;

2) муниципальной собственности;

3) собственности общественных объединений;

4) смешанной российской собственности;

5) иностранной собственности;

6) смешанной российской собственности с иностранным участием.

Группировка национального богатства и его элементов по территориальному признаку дает представление о характере размещения и уровне использования национального богатства по территориальным единицам.

При расчете показателя национального богатства по методологии СНС очень важным является понятие экономических активов.

Экономические активы – это находящиеся в индивидуальной или коллективной собственности объекты, от владения или использования которых собственники могут извлекать экономические выгоды. Все экономические активы делятся на два основных класса: финансовые и нефинансовые активы.

Финансовые активы являются в значительной своей части финансовыми требованиями. Финансовые требования и обязательства возникают из договорных отношений между институциональными единицами, когда одна единица предоставляет средства (капитал) другой единице.

В состав финансовых активов входят:

1) монетарное золото;

2) специальные права заимствования;

3) наличные деньги (валюта);

4) ценные бумаги (кроме акций) и др.

Нефинансовые активы – это объекты, находящиеся во владении институциональных единиц и приносящих им реальные либо потенциальные экономические выгоды в течение определенного периода в результате их использования или хранения. Нефинансовые активы делятся на произведенные и непроизведенные.

Произведенные нефинансовые активы – это активы, являющиеся результатом процесса производства. К числу произведенных финансовых активов относятся основной капитал, материальные оборотные средства и ценности.

Непроизведенные финансовые активы – это активы, не являющиеся результатом процесса производства. Они либо созданы природой, либо являются результатом юридических или учетных действий. Эти активы делятся на материальные и нематериальные.

Материальные непроизведенные активы – это земля, богатства недр, невыращиваемые биологические и водные ресурсы, вовлеченные в экономический оборот.

Нематериальные непроизведенные активы – документы, дающие право их владельцам заниматься какой-либо конкретной деятельностью, недоступной другим хозяйственным единицам (патенты, авторское право, договоры об аренде и др.).

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Похожие главы из других книг:

5.2.3. Способы группировки затрат на производство и их списания В соответствии с Планом счетов и другими основными нормативными документами по бухгалтерскому учету организации имеют право применять несколько методик группировки и списания затрат на производство в

Таблица классификации Классификация налогов и сборов по рассмотренным выше основаниям представлена в следующей таблице.Таблица 1Классификация налогов и сборов Как можно видеть из табл. 1, при переходе на УСН у налогоплательщика сохраняется обязанность уплачивать

8. Основные экономические группировки и система обозначений в статистике В экономической статистике используется большое число группировок конкретного назначения. Например, классификатор форм собственности может применяться для классификации и кодирования объектов

Группировки в Кремле Что за группировки захватили столько власти в Кремле? На самом деле внутренние слабости властной вертикали вполне очевидны. В этом плане со времен дефолта 1998 года мало что изменилось. Ирония в том, что главное впечатление, которое производил

61. Метод группировки Метод группировки является основным среди методов упорядочения. Группировка – неотъемлемая часть почти любого экономического исследования. Она позволяет изучить те или иные экономические явления в их взаимосвязи и взаимозависимости, выявить

62. Структурные, аналитические и типологические группировки Ассоциации, особенно однотипных предприятий, являющихся качественно однородными совокупностями, располагают возможностью широкого применения типологических, структурных и аналитических группировок. При

Вопрос 4. Понятие группировок, классификаций и номенклатур в экономической статистике. Единая Система Классификации и Кодирования информации Классификации, группировки и номенклатуры являются одним из наиболее важных инструментов изучения экономических явлений и

Вопрос 6. Основные группировки и классификации в СНС В СНС существуют следующие основные классификации и группировки:1) институциональных единиц по секторам экономики;2) заведений по отраслям экономики;3) экономических операций;4) активов и пассивов;5) товаров и

Вопрос 9. Основные группировки населения. Показатели демографической нагрузки населения. Размещение населения по территории страны Группировки населения используются для его характеристики с помощью различных показателей. Наиболее важным группировками в

Вопрос 36. Статистика национального богатства. Баланс активов и пассивов На современном этапе развития статистики в РФ методология исчисления национального богатства в значительной степени соответствует методологии баланса национального хозяйства (БНХ), а не концепции

Вопрос 73. Международные бюджетные классификации Международная система классификаций, определяющая структуру системы показателей государственного бюджета, включает следующие разделы.Классификация доходов и полученных официальных трансфертовОбщие доходы и

ПРОЦЕДУРЫ КЛАССИФИКАЦИИ ВИДОВ РАБОТ Процедуры классификации новой работы или пересмотра существующей должны устанавливать, что классификация или ее пересмотр может происходить только после изучения оценки работы. Необходимо принять меры для контроля отклонения

34. Немного о классификации Многие думают, что классификация проводится по телефону, прежде чем назначается ПВ.К сожалению, этот подход может значительно ограничить количество ПВ, которые вы назначаете. Придется компенсировать это бо?льшим количеством звонков, чтобы

Выбор критериев классификации клиентов Потенциал продаж, на основе которого рассчитывается периодичность и продолжительность контактов продавцов с клиентами – лишь одним из критериев, используемых для классификации клиентов. Существуют и другие критерии; все их

К вопросу о классификации клиентов Бог дал человеку два уха и только один рот. Арабская пословица Если после всего прочитанного у Вас не отпало желание куда-либо баллотироваться, то радуйтесь — кроме выше перечисленных категорий, есть и настоящие, хорошие, умные, честные

Когда говорят о национальном богатстве, то подразумевается, что в его состав включаются все совокупные экономические активы, то есть ресурсы страны. Они необходимы для создания того или иного производства товаров и услуг. В результате полученные ценности в виде денежного эквивалента идут на обеспечение жизни и определенных благ граждан страны.

Что это

Понятие национального богатства (НБ) страны включает в себя совокупные экономические активы государства, включающие в себя экономические объекты. Основной их признак – это возможность собственника получить прибыль (экономическую выгоду).

Если говорить об объеме, то за этой формулировкой скрывается стоимостное выражение всех совокупностей экономических активов в текущих и сопоставимых ценах. Естественно, что общая стоимость фондов периодически изменяется, так как на этот параметр влияет уровень инфляции. Поэтому в некоторые временные промежутки для него проводят переоценку.

История формирования

Интересно, что национальное богатство страны в широком понимании было введено еще в середине XVII века английским экономистом У.Петти. Далее, разные страны в разные исторические периоды выводили его для оценки ситуации в собственной стране:

- Так, например, во Франции этот термин был впервые практически применен в 1789 году.

- В США оно было рассчитано в 1805 году.

- В России в 1864.

Но, несмотря на эти даты, все же в США более детально эта величина стала рассчитываться экономистом Р.У. Голдсмитом. Он сделал это за достаточно большой подотчетный период начиная с 1898 года и заканчивая 1958.

А вот в России это было сделано в достаточном объеме и с учетом всех тонкостей, только в Советский период. Экономист и статистик А.Л. Вайнштейн рассчитал его в России до 1914 года. В современной истории страны расчетом данного параметра занимается Госкомстата РФ.

Состав

Рассматривая состав и структуру национального богатства, необходимо проводить их классификацию по нескольким параметрам. Так, например, элементы НБ с точки зрения приобретенного и накопленного капитала разделяются на:

- Физический.

- Природный.

- Финансовый.

- Человеческий.

Интересно отметить, что у развитых стран наблюдается довольно интенсивное замещение физического капитала человеческим. Так, доля последнего выросла приблизительно до 80% от общего НБ и инвестируют в него не только частные компании. Преимущественно это государственная политика, которой уделяется достаточно много времени.

Рассматривая всю совокупность показателей НБ, необходимо отметить следующую градацию:

- Природные ресурсы включают в себя экокапитал, который представлен биотой, водой и воздухом. Также сюда входит полеокапитал – совокупность полезных ископаемых. И, конечно же, третьей составляющей природных ресурсов является сама территория, то есть земля, которая может использоваться для ведения определенной деятельности.

- Вторым пунктом в списке НБ России и других стран находится социально-производственный капитал. В него входят оборотные фонды, финансы и капитал социальных организаций. К оборотным средствам относят сырьевые ресурсы, разнообразные инструменты, фуражную и кормовую базу, топливные ресурсы, семенные, посадочные материалы и прочее. Они полностью переносят свою стоимость на стоимость производимого итогового продукта или услуги.

- К третьему пункту национального богатства относится человеческий капитал. Здесь учитывается демографическая ситуация и в обязательном порядке духовность. Самым важным моментом здесь является интеллект, который способен создать определенный товар, продукт или услугу и обязательно с высокой добавленной стоимостью. Именно по этой причине этому пункту развитые страны уделяют большое внимание, с охотой инвестируя в него существенные суммы.

Баланс активов и пассивов

Для того чтобы национальные богатства правильно функционировали и их структура приносила результат, необходимо учитывать баланс между активами и пассивами. При этом существует тождество, которое связывает начальный и заключительный баланс этих двух частей национального богатства. На 2016 год служба Госстатистики предлагает следующие официальные цифры и статистические данные по запасам основного капитала по текущей рыночной стоимости на конец отчетного периода:

- Жилых зданий – 131.437 млрд руб.

- Нежилых зданий – 47.929 млрд руб.

- Сооружений – 73.597 млрд руб.

- Машин и оборудования – 28.961 млрд руб.

- Транспортных средств – 11.705 млрд руб.

- Прочих видов основного капитала – 9.171 млрд руб.

- Всего основной капитал на этот год составляет – 302.799 млрд руб.

Динамика индекса изменения

Само понятие НБ подразумевает тот факт, что эту цифру имеет смысл по статистике сравнивать на протяжении нескольких лет. Только так можно оценить характеризующие величину цифры в формировании и использовании элементов национального богатства.

Так, Росстат приводит следующие цифры:

- В 1997 году национальное богатство принято за 100%. То есть, все остальные параметры сравниваются именно с этим календарным периодом.

- В 2000 году они увеличились до 102%.

- В 2005 составили 105%.

- В 2010 достигли отметки 108%.

- В 2015 составили уже 112%.

Как видно из представленных цифр национальное богатство увеличивается. Но сказать о том, что делает оно это достаточно интенсивными темпами, не приходится. Так, например, в США за последние 80 лет национальное богатство увеличилось почти в 150 раз.

Прогноз

Что же касается прогнозных данных по России, то имеются следующие цифры:

- В 2020 году по сравнению все с тем же 1997 годом, национальное богатство достигнет отметки 116%.

- В 2025 году оно станет равно 120%.

Необходимо также отметить тот факт, кому принадлежит национальное богатство и основные сферы экономики России. На 2018 год 82% состояния страны принадлежит приблизительно 10% самым обеспеченным Россиянам. По этому параметру страна перегнала таких мировых гигантов, как США, где только 76% национального богатства принадлежит самым богатым гражданам страны. В Китае этот уровень еще ниже – 62% национальных богатств принадлежит 10% самым обеспеченным китайцам.

Именно этот момент не дает полноценно развиваться экономике страны. И еще один момент, которые нуждается в изменении – это большая заинтересованность в человеческом капитале и инвестициях в него в больших размерах.

8.1. НАЦИОНАЛЬНОЕ БОГАТСТВО

ПОНЯТИЕ НАЦИОНАЛЬНОГО БОГАТСТВА

НАЦИОНАЛЬНОЕ БОГАТСТВО - совокупность ресурсов страны (экономических активов), составляющих необходимые условия производства товаров, оказания услуг и обеспечения жизни людей. Оно состоит из экономических объектов, существенным признаком которых является возможность получения их собственниками экономической выгоды. Национальное богатство исчисляется на определенный момент времени.

Объем национального богатства определяется, как правило, в стоимостном выражении в текущих и сопоставимых (постоянных) ценах. Объем национального богатства в текущих ценах отражает стоимость его элементов в ценах приобретения соответствующих периодов. Стоимость основных фондов при этом периодически (в зависимости от уровня инфляции) приводится в соответствие с ценами, существующими на дату переоценки.

В постоянных ценах объем национального богатства отражает стоимость всех его элементов в ценах одного периода (принятых за базисные цены). Изменение физического объема национального богатства и его отдельных элементов рассчитывается в сопоставимых ценах.

СТРУКТУРА НАЦИОНАЛЬНОГО БОГАТСТВА

В национальное богатство включаются нефинансовые произведенные активы, нефинансовые непроизведенные активы и финансовые активы. Отдельно (справочно) учитываются также накопленные потребительские товары длительного пользования в домашних хозяйствах и прямые иностранные инвестиции.

НЕФИНАНСОВЫЕ ПРОИЗВЕДЕННЫЕ АКТИВЫ - это активы, созданные в результате процессов, рассматриваемых как производство (основные фонды, функционирующие в отраслях, производящих товары и оказывающих услуги, запасы материальных оборотных средств и ценности).

ОСНОВНЫЕ ФОНДЫ (основные средства, основной капитал) - часть национального богатства, созданная в процессе производства, которая длительное время неоднократно или постоянно в неизменной натурально-вещественной форме используется в экономике, постепенно перенося свою стоимость на создаваемые продукты и услуги. В практике учета и статистики к основным фондам относят объекты со сроком службы не менее года и стоимостью выше определенной величины, устанавливаемой в зависимости от динамики цен на продукцию фондообразующих отраслей.

К основным фондам относятся и нематериальные произведенные активы - объекты, созданные трудом человека, представляющие собой необщедоступную информацию, нанесенную на какой-либо носитель. Стоимость этих объектов определяется именно заключенной в них информацией, поэтому они относятся к нематериальным активам. К нематериальным основным фондам относится стоимость расходов на разведку полезных ископаемых, программного обеспечения, оригинальных произведений развлекательного жанра, литературы и искусства и других нематериальных активов.

Источниками информации об основных фондах служат формы статистической отчетности (формы NN 11, 11-краткая и др.), а также составляемые на их основе органами государственной статистики балансы основных фондов.

ОБОРОТНЫЕ ФОНДЫ (средства) - важная часть национального богатства страны, его наиболее мобильный, постоянно возобновляемый элемент. Включают производственные запасы (сырье, материалы, топливо, запчасти, инструменты, хозтовары, семена, посадочные материалы, корма и фураж, животных на откорме, молодняк животных и др.), незавершенное производство, готовую продукцию и товары для перепродажи, материальные резервы. Особенность этой части фондов состоит в том, что они участвуют в одном производственном цикле, видоизменяют свою натурально-вещественную форму и их стоимость полностью входит в стоимость изготавливаемой из них продукции и услуг.

Запасы материальных оборотных средств состоят из запасов продукции, которая еще находится в распоряжении производителей до того, как она будет далее переработана, продана, доставлена другим единицам или использована иными способами, а также запасов продукции, приобретенной у других единиц и предназначенной для использования в промежуточном потреблении или для перепродажи без дальнейшей переработки.

Запасы материальных оборотных средств учитываются организациями в бухгалтерском балансе.

ЦЕННОСТИ - это дорогостоящие товары длительного пользования, которые не изнашиваются с течением времени, как правило, не используются для потребления или в производстве и приобретаются главным образом как средства сохранения стоимости во времени, так как их стоимость не должна уменьшаться по отношению к общему уровню цен. Они состоят из драгоценных металлов и камней, ювелирных изделий, выполненных из таких камней и металлов, произведений искусства и так далее. В СНС покупка ценностей отражается не как расход на потребление, но как приобретение отдельной категории активов.

НЕФИНАНСОВЫЕ НЕПРОИЗВЕДЕННЫЕ АКТИВЫ - это активы, не являющиеся результатом производственных процессов. Они либо существуют в природе, либо появляются в результате юридических или учетных действий. Делятся на материальные и нематериальные непроизведенные активы.

МАТЕРИАЛЬНЫЕ НЕПРОИЗВЕДЕННЫЕ АКТИВЫ - это не являющиеся результатом производственных процессов природные активы (земля, богатства недр, естественные биологические и подземные водные ресурсы), эффективное владение которыми может быть установлено или передано.

Оценка стоимости природных богатств, вовлеченных в экономический оборот (земля, полезные ископаемые, водные ресурсы и т.п.), в практике российской статистики до сих пор не производилась, - они учитывались в натуральном выражении. (Затраты по улучшению земель, а также издержки, связанные с передачей права собственности на землю (оплата услуг адвокатов, агентов по операциям с недвижимостью и других посредников, пошлины и другие налоги, связанные с этими операциями отражаются в составе произведенных активов - основных фондов, поскольку считаются результатом производственных процессов).

НЕМАТЕРИАЛЬНЫЕ НЕПРОИЗВЕДЕННЫЕ АКТИВЫ - это активы, которые созданы вне процесса производства, путем юридических или учетных действий. Документы, относимые к нематериальным непроизведенным активам, дают право их владельцам заниматься какой-либо конкретной деятельностью и запрещать другим институционным единицам делать это, кроме как с разрешения владельца. Нематериальные непроизведенные активы включают патенты, авторское право, договора об аренде и другие передаваемые контракты, "гудвилл" и т.п., которые могут быть проданы или переданы.

" ГУДВИЛЛ " отражает совокупность факторов, которые побуждают клиентов вновь прибегать к услугам данной организации. Сюда относятся: круг постоянных клиентов, деловые связи, репутация, название фирмы, используемые торговые марки, навыки руководства, квалификация персонала, запатентованные способы производства и т.д.

Показатели, характеризующие нематериальные непроизведенные активы, введены в бухгалтерскую и статистическую отчетность.

ФИНАНСОВЫЕ АКТИВЫ - это активы, которым, как правило, противостоят финансовые обязательства другого собственника. Финансовые обязательства возникают, когда одна институционная единица предоставляет средства другой, и институционная единица, владеющая этими средствами (кредитор), получает платеж или серию платежей от другой единицы (должника) в соответствии с условиями контракта, заключенного между ними. Такое финансовое обязательство представляет собой финансовый актив для кредитора и финансовый пассив для должника. Монетарное золото и специальные права заимствования (СПЗ) Международного валютного фонда также рассматриваются как финансовые активы, хотя для них нет соответствующих финансовых пассивов. Финансовые активы включают:

- монетарное золото и СПЗ;

- валюту и депозиты;

- ценные бумаги, кроме кроме акций;

- акции и прочие виды акционерного капитала;

- страховые технические резервы;

- прочую дебиторскую и кредиторскую задолженность;

- прямые иностранные инвестиции (справочно).

В рамках перехода России на Систему Национальных Счетов разрабатываются классификаторы на все элементы экономических активов. Учет стоимости тех элементов, по которым стоимостная оценка ранее не производилась, будет налаживаться по мере вовлечения этих активов в рыночный оборот.

Читайте также: