Риски коммерческих банков шпоры

Деятельность всех коммерческих организаций в первую очередь направлена на получение финансовой прибыли. Изначально предприниматель вкладывает в дело определенный капитал, который идет на развитие компании. Далее она начинает приносить доход.

Но, чтобы получить максимальную прибыль, важно правильно распоряжаться денежными средствами. Для этого необходимо уметь оценивать финансовые риски, с которыми непременно сталкивается каждое предприятие. Наиболее существенный финансовый риск – кредитный риск банка, который возникает при любом предоставление денег в заем, что при стабильной работе компании происходит практически всегда.

- Что собой представляют кредитные риски банков

- Факторы кредитного риска банков

- Основные виды кредитных рисков банка

- Управление кредитными рисками в банке

- Возможно ли снижение кредитного риска банка

Что собой представляют кредитные риски банков

Кредитный риск банка — это риск неполучения или просрочки уплаты денежных средств по банковской ссуде.

- частичного снижения или потери заемщиком платежеспособности;

- утраты клиентом деловой репутации.

Кредитные риски банков могут касаться каких-то определенных ссуд, а могут охватывать весь кредитный портфель банка. Чтобы предотвратить финансовые потери, банку необходимо создать собственную политику по кредитам. Это официально утвержденная система контроля всей внутренней деятельности по кредитованию.

В формировании кредитного портфеля важно соблюсти определенный баланс. То есть это возможность компенсации денежных потерь стабильной прибылью по другим ссудам.

Кредитный портфель образуется с учетом этих пунктов:

- прибыльность и возможные риски всех ссуд;

- высчитывание спроса клиентов на каждый вид кредита;

- нормативы кредитного риска банка, утвержденные в ЦБ;

- система кредитных ресурсов в разрезе сроков погашения кредитов.

Вся деятельность по кредитованию сама собой представляет риск. Поэтому политика банка должна быть направлена на снижение вероятности финансовых потерь.

Как именно это можно исполнить:

- проанализировать платежеспособность клиента, найти и оценить его рейтинг в качестве заемщика;

- выполнить диверсификацию существующих ссуд (по размерам, видам, типам заемщиков);

- чтобы снизить кредитный риск банка, целесообразно застраховать кредиты и депозиты;

- сгруппировать надежные резервы для компенсации финансовых потерь;

- создать или модернизировать существующую структуру управления в отношении политики кредитования.

Чтобы максимально улучшить деятельность в области кредитования, полезно использовать все современные возможности внешнего информирования о платежеспособности заемщиков. Также желательно ознакомиться с зарубежными методиками управления кредитами и работы с заемщиками.

На данный момент в ЦБ России утверждена классификация кредитных рисков банков по уровням. Итак, ссуды делятся на 5 групп:

- стандартные;

- нестандартные;

- сомнительные;

- проблемные;

- безнадежные.

Данная система позволяет более точно определять вероятность задолженностей по кредитам, лучше оценивать и минимизировать финансовую нестабильность.

Факторы кредитного риска банков

Методы оценки кредитного риска банка учитывают следующие факторы:

- экономическое и политическое положение в стране и конкретном регионе. Имеют место макроэкономические и микроэкономические факторы (ситуация кризиса в экономике, неотрегулированная банковская система и т. д.);

- доля кредитования конкретных отраслей, зависимых от экономической ситуации внутри страны (большое влияние имеют крупные суммы займов, выданных предприятиям определенных отраслей);

- кредитоспособность, история займов, вид организации клиента, его отношения с поставщиками и предыдущими финансовыми организациями;

- на показатели кредитных рисков банка влияет наличие банкротств у клиента;

- количество кредитов и других финансовых договоров с банками у клиентов, имеющих неблагоприятное финансовое положение;

- степень вовлеченности банка в малоизученные, нестандартные методы кредитования (лизинг, факторинг и т. д.);

- количество новых, вновь появляющихся заемщиков, информация о которых не получена в должной мере;

- факты мошенничества, сознательного несоблюдения договора со стороны клиентов;

- число таких взаимоотношений с заемщиками, при которых залогом выступают быстро обесценивающиеся предметы. Также учитываются случаи, когда клиент с большой долей вероятностью неспособен оплатить кредит, возможные ситуации утраты залога;

- диверсификация кредитного портфеля;

- точность полученного анализа сделки с заемщиком;

- частота изменений политики по кредитованию;

- вид, форма и величина кредита, его обеспеченность.

Все перечисленные пункты влияют на риски кредитной политики банка или в положительном, или в отрицательном ключе. Их действия могут быть противоположны, то есть компенсировать друг друга. Но может произойти ситуация, когда несколько факторов одинаково положительны или одинаково отрицательны. В этом случае совокупное влияние удваивается, утраивается и т. д.

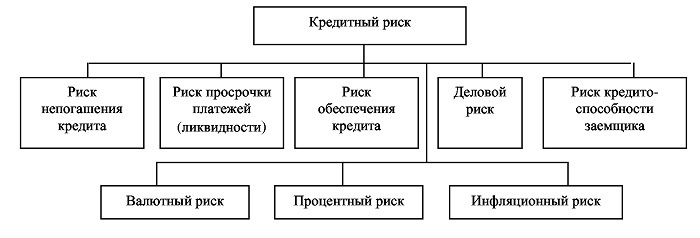

Основные виды кредитных рисков банка

Риски кредитной деятельности банка делятся на несколько видов.

-

Внутренние. Они в большей степени зависят от типа кредитного продукта, а также финансовой нестабильности заемщика.Основное влияние на уровень внутреннего риска может оказывать как сам банк, так и заемщик. В первом случае имеют место следующие факторы стратегического характера: качество организационной системы банка, тип рыночной стратегии, готовность участвовать в разработке и продвижении новых кредитных продуктов, целесообразность политики в области кредитования, правильность формирования кредитного портфеля, временные риски (если заем производится на большой срок, есть вероятность изменения процентов, курсов валют, стоимости ценных бумаг, процентной маржи).Кроме того, внутренние риски зависят также и от более частных факторов: вероятность отзыва кредита до завершения заемного срока из-за несоблюдения обязательств по договору, профессиональный уровень работников, наличие современного технологичного оборудования и др.

Внутренние риски также имеют свою классификацию:

- Риск ликвидности. Выражается в нарушении равновесия активов и пассивов банка по срокам и объемам.

- Операционный риск. Здесь имеют место эти факторы: уровень обслуживания договора по кредиту, методы анализа кредитного портфеля.

- Риск обеспечения по кредиту.

- Вероятность неуплаты суммы займа.

Помимо этого, выделяют следующие внешние кредитные риски банков: макроэкономический, социальный, отраслевой, региональный, риск, связанный с возможными изменениями на законодательном уровне (например, увеличение возможностей для займов в определенных отраслях), возможность скачков процентной ставки по кредиту. Как правило, у финансовой организации нет возможности заранее предусмотреть изменения процентной ставки. Но она может подготовить и проанализировать существующие резервы по компенсации вероятных потерь.

Подобная классификация помогает четко определить вид и особенности каждого риска, а также соотнести его с остальными группами.

Зная категории и группы кредитных рисков банка, организация может легко контролировать и снижать возможные финансовые потери.

Управление кредитными рисками в банке

В управление входят конкретные действия организации по снижению вероятности возникновения рисков. Система управления рисками – это комплекс мер конкретного банка, направленных на получение должной прибыли даже в условиях возможных финансовых потерь. Также это действия для прогноза и предотвращения (или компенсации) неуплат по кредитам.

Успешное определение и предотвращение вероятных денежных потерь возможны лишь при наличии четко отлаженной организационной структуры управления.

Объекты описанной структуры управления – активы и финансовые инструменты банка (кредиты и займы). Субъекты в этом случае – различные отделы банка, которые ведут контроль и учет рисков.

Управление кредитными рисками в деятельности коммерческого банка имеет свои особенности.

Вся система управления строится на нескольких основных принципах.

- Комплексность. При анализе возможных потерь необходимо учитывать всю деятельность по отношению к политике кредитования и сопутствующие факторы влияния. Это позволит более точно прогнозировать и контролировать денежные потери.

- Системность. При комплексном анализе финансовой стабильности кредитного портфеля нужно принимать во внимание информацию, данную самим заемщиком, а также реальную картину его платежеспособности.

- Динамичность. Способность банка к быстрому анализу внутренних и внешних изменений способствует такому же быстрому определению возможных потерь, а также нахождению способов их компенсации.

- Объективность. Анализ кредитного портфеля организации – это точные, выверенные расчеты и аналитические заключения. Все они должны основываться на реальных фактах.

Данные положения отлично описывают основную цель всей организационной деятельности коммерческой структуры – это улучшение качества кредитного портфеля, которое возможно благодаря сокращению потерь по кредитам.

Определив цель, можно назначить конкретные задачи. В отношении минимизации рисков они будут звучать так: все сведения о возможных финансовых потерях должны быть достоверными и своевременными; качественный и количественный анализ предполагает максимальную точность; чтобы правильно определить направления действий по минимизации возможных потерь, нужно выявить и оценить связь разных групп рисков; управление рисками должно начаться сразу после обнаружения проблемы.

Возможно ли снижение кредитного риска банка

Полностью оградить себя от финансовых рисков не может ни одна организация. Лишь эффективный менеджмент поможет минимизировать и при необходимости скомпенсировать возможные потери.

Как правило, управление основывается на следующих действиях:

- Лимитирование. Наиболее известный способ уменьшения потерь коммерческого банка. Методика предполагает введение определенных ограничений на предоставление займов отдельным категориям лиц и организаций.

- Резервирование. ЦБ России установил обязательство коммерческих банков, по которому каждая организация должна иметь в запасе определенную сумму, которая при необходимости пойдет на компенсацию невыплаченных кредитов.

- Страхование. Данная операция также входит в политику минимизации кредитных рисков коммерческих банков. Обычно страхуется то имущество, которое заемщик выставляет под залог, чтобы избежать его потери (поломки, разрушения и т. д.). Для страховки выбираются только проверенные страховые компании.

- Распределение. В этом случае в процентную ставку добавляется сумма рисковой надбавки. Это означает, что сумма повышается для каждого заемщика, даже если он не входит в потенциальную группу некредитоспособных граждан. Сумма надбавки зависит от обеспечения по кредиту, величины долга, продолжительности срока и др.

Тщательный анализ каждой сделки и одобрение договора с последующими проверками состояния ссуд важны для поддержания оптимального кредитного портфеля. От этого, в свою очередь, зависит эффективность всей деятельности коммерческой организации.

Эффективная политика кредитования – это направленная деятельность в сфере развития и улучшения всей работы организации. Она выражается в правильном инвестировании кредитных ресурсов, модификации системы управления и постоянном совершенствовании методов оценки и уменьшения кредитных рисков банка.

Банковским риском считается возможность возникновения у кредитно-финансовой организации материальных потерь. Причинами этого может служить неожиданное изменение рыночной стоимости различных финансовых инструментов. Кроме того, убытки могут возникнуть вследствие перемен на валютном рынке.

- Виды банковских рисков

- Основные банковские риски

- Особенности банковских рисков

- Оценка банковских рисков

- Управление банковскими рисками

- Финансовые банковские риски

- Кредитный риск

- Риск несбалансированной ликвидности банка

- Процентный риск

- Сущность банковских рисков

- Риски в банковской деятельности

- Расчет банковских рисков

- Анализ банковских рисков

Виды банковских рисков

Существует следующая классификация:

- по времени. Риски бывают текущие, перспективные и ретроспективные;

- по уровню. Степень возможности появления убытков может быть как низкой либо умеренной, так и полной;

- по главным факторам возникновения. Такие обстоятельства бывают вызваны экономическими либо политическими причинами. К первому варианту относятся различные изменения неблагоприятного характера в экономической области самого кредитно-финансового учреждения. Также подобное может возникать в экономике страны. Риски политического характера обусловлены переменами в плане политической обстановки.

Основные банковские риски

К ним относятся следующие факторы:

- риск ликвидности. Стоимость активов, а также пассивов банковских учреждений должна соответствовать текущему рыночному показателю. Если этого не происходит, то кредитно-финансовая организация может испытывать серьезные затруднения с погашением своих обязательств;

- риск изменения кредитных ставок. Непредвиденные перемены в данном сегменте способны серьезно повлиять на структуру активов и пассивов банковского учреждения;

- кредитный риск. Данное направление требует постоянного баланса между качеством выдаваемых ссуд и фактором ликвидности;

- достаточность капитала. Необходимо, чтобы банк был способен свободно поглощать убытки и обладать достаточными финансовыми возможностями в период негативных ситуаций.

Особенности банковских рисков

В своей деятельности кредитно-финансовым учреждениям приходится учитывать различные нюансы. В частности, немалое значение имеет характер рисков. Различают внешние и внутренние причины их возникновения. В категорию первых входят те риски, которые не связаны напрямую с деятельностью банка. Это убытки, возникшие вследствие каких-то серьезных событий. К ним могут относиться войны, национализации, введение различных запретов, обострение текущей ситуации в какой-то отдельно взятой стране. Что касается внутренних рисков, то они представляют собой убытки, возникающие вследствие неправильно осуществляемой (основной либо вспомогательной) деятельности банковской организации.

Оценка банковских рисков

Определение затрат (в количественном измерении), которые имеют взаимосвязь с рисками во время осуществления банковской деятельности, называется оценкой таких рисков. Целью этой процедуры служит выявление соответствия результатов работы конкретного кредитного учреждения текущим рыночным условиям. Чаще всего для этого применяется аналитический метод – применительно как к кредитному портфелю, так и к его основным показателям. Это позволяет отобразить общую картину деятельности конкретного банка, а также его основных направлений функционирования. Кроме того, такой процесс оценки способствует определить степень кредитных рисков.

Управление банковскими рисками

В деятельности каждой кредитной организации важную роль играет правильное управление финансовыми рисками. В этом вопросе большое значение имеет выбор наиболее подходящей стратегии. Основной целью такого управления банковскими рисками служит минимизация либо ограничение возникновения возможности финансовых потерь. Для этого регулярно проводится ряд специальных мероприятий. Большое внимание уделяется вопросам управления - применительно к активам и пассивам, контролю установленных нормативов и лимитов, а также отчетности. Кроме того, немалое значение имеет мониторинговое, аналитическое и аудиторское направления – применительно к деятельности любой кредитной организации.

Финансовые банковские риски

К наиболее широкой группе банковских рисков относятся финансовые факторы. Такие вероятности возникновения убытков обычно связаны с неожиданными переменами, произошедшими с основными составляющими элементами любой кредитной организации. Наиболее часто это случается с объемами банковских составляющих, либо связано с потерей их доходности. Кроме того, важную роль могут сыграть непредвиденные изменения в самой структуре активов и пассивов кредитного учреждения. В группу финансовых рисков входят такие их виды, как инвестиционный, кредитный, валютный, рыночный, инфляционный и другие варианты изменений.

Кредитный риск

Кредитным риском называют вероятность невыплаты дебитором оговоренных финансовых сумм, дефолта дебитора. Подвергаются риску прямое и непрямое кредитование, операции купли-продажи без гарантий (предоплаты). В широком смысле кредитный риск потерь – вероятность событий, влияющих на состояние дебитора выплачивать деньги по обязательствам.

В основе оценивания рисков кредитов находятся показатели: вероятность дефолта, кредитный рейтинг, миграция, сумма, уровень потерь. Подлежит оценке, в зависимости от преследуемых целей, риск конкретной операции или портфеля. Конечное оценивание делится на ожидаемые и неожидаемые потери. Ожидаемые потери возмещаются капиталом, неожидаемые – формируемыми резервами.

Риск несбалансированной ликвидности банка

Ликвидностью бухгалтерского баланса называют совокупность уровня выполнения активами компании обязательств, соответствие срока, за которое актив превращается в финансы, время погашения задолженностей. Риск несбалансированной ликвидности банка – вероятность невыполнения обязательств банком за счет несоответствия получения и выдачи финансовых единиц по объемам, срокам, валютам. Риск возникает под влиянием факторов: потеря ликвидности, досрочное погашение кредитов, невыполнение клиентами условий договоров, невозможность продажи актива, ошибки в бухгалтерском учете.

Группировки активов и пассивов являются основой для определения риска ликвидности. Для оценивания риска разрабатывается анализ финансовых потоков компании в разрезах сроков, групп платежей, валют. Необходима оценка возможности появления требования о досрочном возврате кредитов, уровня возвратности активов.

Процентный риск

Процентный риск – вероятность получения убытков по причине колебаний процентных ставок, несовпадения времени возмещения обязательств, требований, несоответствие изменений процентных ставок. Рыночная цена финансовых инструментов с зафиксированной рентабельностью уменьшается при удорожании рыночных ставок, увеличивается при их снижении. Сила зависимости определяется дюрацией облигаций.

Выдача долгосрочного кредита сопряжена с риском, появляющимся при повышении кредитных ставок на рынке, обнаружении потерянной выгоды в результате снижения доходности по ранее данному кредиту. Финансовые инструменты с гибкой ставкой напрямую зависят от рыночных ставок. Инструменты, не имеющие рыночных котировок, подвергаются риску вне зависимости от наличия или отсутствия отчетности потерь по ним.

Сущность банковских рисков

Сущность банковских рисков – это вероятность невозврата выданных в кредит денежных средств. Классификация Базельского комитета выделяет кредитный, рыночный, операционный, государственный, стратегический, ликвидный, репутационный риски, способные вызывать нарушения баланса активов и пассивов.

Банковские риски разделяются на индивидуальные, микро и макро уровни в зависимости от путей возникновения. Риски проявляются возникновением потребности в дополнительных расходах, приводящих к убыткам вплоть до ликвидации. Вероятность убытков существует в каждой финансовой операции, банковская деятельность снижает вероятность событий, влияющих на невыполнение обязательств кредиторами и дебиторами.

Риски в банковской деятельности

Риски в банковской деятельности являются вероятностью потери ликвидности, денежных убытков в связи с внешними, внутренними факторами. Риск является частью банковского дела, однако все банки прикладывают усилия для снижения возможности финансовых потерь. Стремление банков обрести предельный доход ограничивается вероятностью денежных убытков.

Возможность рисков постоянно превышает отметку 0, задача банка: вычислить точную величину. Уровень рисков растет при внезапно возникших проблемах, постановлении задач, ранее не решаемых банком, невозможности принятия срочных мер по урегулированию ситуации. Последствием неправильной оценки является невозможность принятия необходимых действий, следствие – сверхвысокие убытки.

Расчет банковских рисков

Расчет банковских рисков бывает комплексным и частным. Вычисление основывается на поиске связи допустимого риска и объема возможных убытков. Комплексный риск – общая вероятность потери финансов банка по всем видам деятельности. Частный – получение убытков по конкретной операции, измеряется эмпирическим способом по выделенным методикам.

Есть три метода вычисления возможности потерь: аналитический, статистический, экспертный. При статистическом методе рассматриваются статистические ряды в большом временном промежутке. Экспертный метод – сбор мнений профессионалов банковского дела, составление рейтинговых оценок. Аналитическим методом называется анализ рискованных зон с использованием перечисленных способов вычисления.

Анализ банковских рисков

Анализ банковских рисков – мера, нацеленная на снижение убытков, увеличение доходности банка. Анализом занимается отдел риск-менеджмента, регулирующий процесс принятия решений, направленных на повышение возникновения благоприятного результата. Используемые методы анализа дают рейтинговую оценку способности клиента выполнять обязанности по принятым кредитным обязательствам.

Анализ рисков позволяет вычислить возможность потерь по портфелям кредита, размеры обязательного банковского резерва, классифицировать задолженности дебиторов по уровню риска. В ходе анализа выявляют критический уровень риска, основываясь на котором возможно избежать краха и ликвидации. При высчитывании возможных комплексных убытков используются готовые расчеты по частным рискам.

Совет от Сравни.ру: банковские риски имеют большое значение для эффективной деятельности любого кредитного учреждения. По этой причине, им следует уделять большое внимание.

Содержание

1.Понятие, структура, функции собственных средств коммерческого банка РФ.

2.Коммерческий банк: природа, основные функции, особенности деятельности. Клиентская база

3.Организационное устройство коммерческого банка. Юридическое обеспечение банка.

4.Банковский продукт, банковская технология, банковская операция, банковская услуга.

Договор банковского счета: значение, структура, порядок заключения и расторжения,

5.Внутренние и внешние источники прироста капитала банка.

6.Состав привлеченных ресурсов коммерческого банка: классификация и краткая

7.Депозитная политика коммерческого банка: цель, понятие, особенности в России.

8.Условия и порядок выпуска коммерческим банком ценных бумаг для привлечения ресурсов.

9.Стратегии коммерческого банка на рынке депозитов.

10 Способы предоставления банковских кредитов в РФ.

11.Потребительские кредиты в РФ: классификация, порядок определения платежеспособности

заемщика и максимальной суммы кредита.

12.Кредитный процесс, аппарат управления кредитным процессом.

13. Кредитная политика банка.

14.Этапы кредитного процесса в коммерческом банке.

15.Модели ценообразования при кредитовании юридических лиц: ценового лидерства и «базовс

17.Кредитный риск: понятие, факторы, воздействующие на его величину.

18.Система управления банковским кредитным риском.

19.Виды рисков банковской ликвидности, основные причины их возникновения.

20.Экономические нормативы максимального риска на одного заемщика, крупных кредитных

рисков и риска по кредитам, предоставленным акционерам и инсайдерам банка.

21.Методы управления банковским кредитным риском.

22.Кредитоспособность заемщика — юридического лица и порядок расчета финансовых

23.Экономические нормативы ликвидности банка: порядок их расчета и их минимально

установленные числовое значение.

24.Банковское регулирование: задачи, органы и инструменты регулирования.

25.Инвестиционная деятельность коммеческого банка. Классификация актинон коммерческого

26.Доходность активных операций.

27.Банковский надзор: виды, предмет банковского надзора, меры надзорного воздействия.

28.Виды залога, преимущества и недостатки.

29.Операции коммерческого банка с драгоценными металлами.

30.Структура кредитного договора и договора залога, требования к содержанию.

31.Классификация доходов коммерческого банка.

32.Классификация расходов коммерческого банка.

33.Процентная маржа: виды, порядок расчета.

34.Категории качества ссуды с учетом финансового положения заемщика и качества

35.Категории качества обеспечения при формировании резерва по ссуде.

36.Управление процентным риском

Выдержка из текста

14. Этапы кредитного процесса в ком. банке.

1) Сбор инф. о клиенте в регионе, сбор инф. в любом виде.

2. Рассмотр. документ-ии по конкр. заявке.

3. изучение правомочности заемщика.

4. Изучаются эстетические стороны руководителя, кот. Подписывает договор.

17. Кредитный риск: понятие, факторы, воздействующие на его величину. Применительно к кредиту риск характеризуется как вероятность непогашения основного долга и процентов, непредвиденные обстоятельства, могущие возникнуть до истечения срока, к которому лицо, получающее отсрочку платежа или кредит, обязалось погасить задолженность. Во-первых, кредитному риску относят ситуацию, связанную именно с кредитом, а не с другими экономическими формами. Кредитный риск, во-вторых, связывают не с результатом деятельности, а с самой деятельностью, которая может привести к нежелательному событию. Кредитные риски могут возникнуть как вследствие политических, так и экономических причин. Отсюда понятие политического и экономического риска, проявляющихся в процессе кредитования на макроэкономическом уровне отношений. Данные риски являются внешними по отношению к банку в отличие от внутренних кредитных рисков, затрагивающих микроэкономические отношения (отношения банк клиент).

Политические факторы, оказывая негативное влияние на банковскую деят-сть, могут быть связаны: с угрозой национализации или экспроприации имущества без соот-щей компенсации потери капитала; с возможными ограничениями обмена местной валюты на свободно конвертируемую валюту и перевода ее за границу; с разрывом соглашений вследствие решений исполнительной власти государства, в котором находится банк-контрагент; с войной, беспорядками т.п. Политические факторы могут оказывать и положительное воздействие на процесс кредитования. Так, приход к власти нового правительства, объявляющего программу поддержки предпринимательства, может привести к улучшению эк-кой конъюнктуры и снижению кредитного риска. Экономические факторы на макроуровне связаны с изменениями экономики страны в целом, в том числе изменениями конъюнктуры рынка (цен на экспорт и импорт), платежного баланса, валютного курса и др.

Кредитный риск на макроуровне может быть вызван и изменениями в закоодательстве, пересмотром нормативных актов Центрального банка, затрагивающих нормы регулирования деятельности кредитных организаций, норм резервирования, условий рефинансирования и т.п. На микроуровень отношений конкретного банка и его клиента влияет не меньший набор факторов. Это могут быть изменения, вызванные пересмотром кредитного договора вследствие изменений кредитоспособности заемщика, финансового состояния кредитной организации, его кредитной политики и др. Основанием для пересмотра кредитных отношений могут быть изменения в стоимости обеспечения кредита, непредвиденные изменения кругооборота капитала и т.п. Часть этих факторов может носить характер как внешней, так и внутренней причины. На микроуровне внешними факторами могут быть; банкротство заемщика, требования кредиторов о погашении задолженности, кража, мошенничество, семейные проблемы, безработица (если речь идет об индивидуальном заемщике физическом лице) и др. Внутренними факторами обычно считаются: недостаток обеспечения, ошибочная оценка заявки клиента, слабый контроль в процессе кредитования и замедленное реагирование на предупредительные сигналы. Указанные внутренние факторы являются основными причинами потерь их влияние более чем на

60. определяет результаты деятельности кредитной организации. Отрицательное воздействие в качестве внутреннего фактора может оказывать плохое качество обеспечения.

С/с упр-я кред. риском в ком. банке состоит из 2 субсистем: управляемой, или объекта управления, и управляющей, или субъекта упр-я. Основной объект упр-я в рисковом кредитном менеджменте- это д.ср-ва, находящиеся в деловом обороте ком. банка, и связанный с ними кредитный риск. Субъект упр-я- это структурные подраздел-я или организац-е ед-цы банка,кот. на основе использ-я специфических трудовых, инф-х, матер-х и фин-х ресурсов осуществляют пр-сс упр-я кр. риском. С/с упр-я банковсим кред. риском вкл-ет в себя след. подсистемы: инф-ю управленческую; орг-ии кред. д-сти; установления лимитов кред-я; опред-я цены кредитов; анализа и оценки индивид-х кред. рисков, анализа и оц. совокупного кр. риска; санкционирования кредитов; сопровождения кредитов и управленч. контроля; упр-я проблемными кредитами.(рис) с упр-я кред. риском строится в соот-и с кред. полит. банка, одобренной советом дир. и сопровождаемой формализованными стандартами кред-я.

Читайте также: