Страховка за перелом фаланги пальца

Перелом ногтевой фаланги страховой случай

Если Вам трудно сформулировать вопрос — позвоните, юрист Вам поможет: 8 800 505-91-11 Бесплатно с мобильных и городских Бесплатный многоканальный телефон 8 800 505-91-11 Если Вам трудно сформулировать вопрос — позвоните по бесплатному многоканальному телефону 8 800 505-91-11, юрист Вам поможет 1. Есть перелом ногтевой фаланги мизинца левой руки.

Является ли это страховым случаем? 1.1. Прочитайте внимательно условия договора страхования и ваш страховой полис. Если имеет место перелом костей, то это, скорее всего, является страховым случаем.

Не пропустите срок информирования СК о наступлении страхового случая. 2. Открытый перелом ногтевой фаланги указательного пальца-страховой случай?

Какая сумма выплачивается в мвд за сломанный палец на ноге

— — Страховым признается случай приобретения увечий разных степеней сложности, ранений, травм, контузий.

Травматическая ампутация другого одного пальца кисти полная 30000 50000 Травматическая ампутация другого одного пальца кисти частичная 15000 25000 6.9. Перелом лобковой кости, лонной кости, седалищной кости 30000 50000 7.4. Множественные переломы пояснично-крестцового отдела позвоночника и/ или костей таза 60000 100000 7.5.

Перелом только малоберцовой кости 15000 25000 9.4.

В случае получения застрахованным нескольких повреждений или увечий, перечисленных в разных статьях одного раздела, размер страховой выплаты по одной статье рассчитывается независимо от размера страховой выплаты по другим статьям.

Получил травму на службе перелом ногтевой фаланги положена ли страховка

во время службы произошел несчастный случай во время погрузки металолома мне тяжелым металическим предметом сломало ногтевую фалангу 4-го пальца правой руки в травмпункте поставили диагноз краевой перелом ногтевой фаланги 4-го пальца правой руки — сейчас нахожусь на больничном -положена ли в этом случае страховка 10 Сентября 2016, 05:45, вопрос №1372972 алексей, г. Новоалтайск Бесплатная оценка вашей ситуации

- 1422отзыва

- 5931ответ

Согласно ст. 4 Федеральному закону от 28 марта 1998 г. N 52-ФЗ «Об обязательном государственном

Служба сотрудников МВД действительно опасна и трудна, что нередко становится причиной получения ими различных травм и увечий.

Для того, чтобы воспользоваться правом на получение компенсации, потерпевшему лицу или иному выгодоприобретателю необходимо выполнить следующую последовательность действий: получить заключение специализированной комиссии о степени тяжести причиненного здоровью вреда; составить заявление на получение страховой выплаты;

Основания и порядок получения страховых выплат сотрудникам МВД в 2020 году

Согласно нормам отечественного законодательства был определен строгий список лиц, которые подлежат обязательному страхованию.

К их числу относятся и сотрудники полиции, которые несут службу на территории России и за ее пределами, подчиняясь правительству РФ.

В зависимости от обстоятельств работы, последствий причиненного вреда, других особенностей службы и будут фиксироваться страховые выплаты сотрудникам МВД в 2020 году.СодержаниеГлавный документ, который используется для регулирования этого вопроса – это . Законопроект фиксирует, на каких основаниях, и в каком порядке компенсируются страховые выплаты по травмам сотрудникам МВД.

Учитывая, что Закон был принят давно, он претерпел

Действующая редакция

размер шрифта ПОСТАНОВЛЕНИЕ Правительства РФ от 29-07-98 855 О МЕРАХ ПО РЕАЛИЗАЦИИ ФЕДЕРАЛЬНОГО ЗАКОНА ОБ ОБЯЗАТЕЛЬНОМ ГОСУДАРСТВЕННОМ.

Актуально в 2020 году Раздел I.

К тяжелым относятся увечья (ранения, травмы, контузии), опасные для жизни или здоровья, способные вызвать умеренные или значительные нарушения функции поврежденного органа, системы: проникающие ранения черепа, в том числе без повреждения мозга, открытые и закрытые переломы костей свода и основания черепа, ушибы головного мозга как со сдавлением, так и без сдавления головного мозга, эпидуральные, субдуральные или субарахноидальные внутричерепные кровоизлияния; открытые и закрытые повреждения позвоночника и спинного мозга: переломы одного и более тел позвонков, вывихи, переломо-вывихи с повреждением или без повреждения спинного мозга; перелом суставного отростка, перелом остистых, поперечных отростков, дужек трех и более

Страховой случай в мвд перелом мизинца на ноге

- Страхование

- Категории

во время службы произошел несчастный случай во время погрузки металолома мне тяжелым металическим предметом сломало ногтевую фалангу 4-го пальца правой руки в травмпункте поставили диагноз краевой перелом ногтевой фаланги 4-го пальца правой руки — сейчас нахожусь на больничном -положена ли в этом случае страховка 10 Сентября 2016, 05:45, вопрос №1372972 алексей, г. Сковородино Уточнение клиента я военнослужащий контрактной службы 10 Сентября 2016, 06:39 Для окончательного расчета используются следующие коэффициенты:

- для инвалидов III группы – 0,3.

- для инвалидов I группы – 1,0;

- для инвалидов II группы – 0,5;

В соответствии с п. 2 ст. 5 Федерального закона от 28.03.1998 г.

Выплата страховки за перелом

Однако на практике страховые компании регулярно отказывают клиентам в компенсации при переломах, и зачастую делают это в рамках правового поля и согласно условиям договора.

Дело в том, что обычно страховой полис содержит ряд исключений, при которых выплаты не положены. В каждом случае исключения разные, но можно выделить основные из них.

Так, часто страховка не распространяется на:2.

удостоверение личности (паспорт, военный билет); заявление о наступлении страхового события; оригинал (или копия) договора (при индивидуальном или корпоративном страховании);

Полиция страховка какая выплата за перелом руки

К основным из них относятся:

- застрахованное лицо погибло по причине полученной травмы во время работы.

- контузия или ранение лица, а также получение другого повреждения, тяжесть которого не больше средней;

- травматизм полицейского при прохождении им службы (в период времени, когда работник привлекался к труду);

- когда вследствие выполнения поставленного задания была получена травма, повлекшая инвалидность гражданина;

Внимание! Если смерть человека или присвоение ему статуса инвалида случились на протяжении года после увольнения гражданина из органов внутренних дел, то есть шанс получить страховые выплаты в органах МВД.

- Астрахань

- Барнаул

- Владивосток

- Волгоград

- Воронеж

- Екатеринбург

- Ижевск

- Иркутск

- Казань

- Калининград

- Кемерово

- Киров

- Краснодар

- Красноярск

- Курск

- Липецк

- Махачкала

- Набережные Челны

- Нижний Новгород

- Новокузнецк

- Новосибирск

- Омск

- Оренбург

- Пенза

- Пермь

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Севастополь

- Сочи

- Ставрополь

- Тверь

- Тольятти

- Томск

- Тула

- Улан-Удэ

- Ульяновск

- Уфа

- Хабаровск

- Чебоксары

- Челябинск

- Ярославль

- Киев

- Харьков

- Минск

- Алматы

- Нур-Султан (Астана)

- Главная

- Страхование

- Перелом ногтевой фаланги страховой случай

- Есть перелом ногтевой фаланги мизинца левой руки. Является ли это страховым случаем?

- Открытый перелом ногтевой фаланги указательного пальца-страховой случай?

- Перелом ногтевой фаланги кисти, является страховым случаем? Для служащих в УИС.

1.1. Для того, чтобы определить страховой это случай или нет, необходимо обращаться к вашему страховому полису, договору. Только так можно сопоставить травму и ее относимость к страховому случаю.

2.1. Анна! да, страховой.

3.1. да входит в страховой случай,

Согласно определению, факт несчастного случая должен быть подтвержден в установленном порядке. Происшествие должно соответствовать положениям, указанным в Трудовом кодексе РФ и в Постановлениях Министерства труда. Это значит, что любой несчастный случай, который произошел во время осуществления деятельности на предприятии с застрахованным лицом, считается страховым, если было проведено расследование в установленном порядке на предмет соответствия рискам, зафиксированным в полисе, и были оформлены все необходимые документы.

4. Есть перелом ногтевой фаланги мизинца левой руки. Является ли это страховым случаем?

4.1. Прочитайте внимательно условия договора страхования и ваш страховой полис. Если имеет место перелом костей, то это, скорее всего, является страховым случаем. Не пропустите срок информирования СК о наступлении страхового случая.

5. Открытый перелом ногтевой фаланги указательного пальца-страховой случай?

5.1. Вполне себе страховой случай, наличие травмы есть, однако надо читать договор страхования полностью, с приложениями, поэтому однозначно ответить нельзя.

5.2. Обратитесь в страховую компанию и узнаете там, является страховым случаем или нет. Мы такой информации не владеем.

6.1. Марина,

причинение физического вреда здоровья при исполнении служебных обязанностей военнослужащим-это несомненно страховой случай.

7.1. Нет ваш случай не страховой, т.к. ваша травма не входит в перечень тяжелых или легких увечий утвержденный Постановлением Правительства РФ от 29.07.1998 N 855 "О мерах по реализации Федерального закона "Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы"

8.1. Михаил, добрый день. Что написано в договоре страхования? Вам отказали в выплате если такой пункт имеется? Есть ответы на эти вопросы, готов к личной встрече. Всего доброго.

8.2. Все зависит от договора страхования. Если договором страхования данный случай предусмотрен как страховой, значит является.

8.3. Договор свой почитайте со страховой. В нем указаны случаи, являющиеся страховыми, а также при каких обстоятельствах должна быть получена травма.

9.1. 50000 руб. положено

10.1. Является страховым случаем.

11.1. ---Здравствуйте, на этот вопрос ответят врачи и ФСС. Всего хорошего.

Блог страхового агента, г. Москва.

Сколько денег я получу, если сломаю палец?

Если честно — я не знаю, сколько денег Вы получите в Вашем случае — так как условия страхования у всех компаний разные. Похожи, но разные.

Описание травмы. Выплата по всем полученным травмам суммируется, однако не может превышать 100% страховой суммы.

Если застрахован на 300.000 рублей

Если застрахован на 500.000 рублей

ТРАВМЫ ГОЛОВЫ (S00-S09)

Перелом свода черепа

Перелом основания черепа

Перелом дна глазницы

а) проникающий в полость черепа

б) не проникающий в полость черепа

Травма глаза и глазницы (ушиб глазного яблока, тканей глазницы, ссадина роговицы) повлекшая за собой:

а) полную потерю зрения единственного глаза, обладающего любым зрением, или обоих глаз, обладающих любым зрением

б) потерю зрения одного глаза или потеря глазного яблока (как косметический дефект)

Травматическое эпидуральное кровоизлияние

Травматическое субдуральное кровоизлияние

Травматическое субарахноидальное кровоизлияние

Травматическая ампутация части головы:

а) отсутствие челюсти

б) отсутствие языка на уровне средней трети

в) отсутствие языка на уровне корня или полное отсутствие

Травматическая ампутация уха, повлекшее за собой полное его отсутствие

Примечание: При повреждениях обеих ушных раковин, страховые суммы суммируются

ТРАВМЫ ШЕИ (S10-S19)

Перелом первого шейного позвонка

Перелом второго шейного позвонка

Перелом остальных шейных позвонков (одного)

Множественные переломы шейных позвонков (двух и более)

Перелом других частей шеи (подъязычной кости, хрящей гортани),

повлекшие за собой стойкое нарушение дыхания, осиплость или потерю голоса, трахеостомию

Ушиб, сдавление шейного отдела спинного мозга с развитием соответствующей неврологической симптоматики

а) с частичным разрывом шейного отдела позвоночника

б) с полным разрывом шейного отдела позвоночника

Травма шейного и плечевого сплетения

а) частичный разрыв сплетения

б) полный разрыв сплетения

ТРАВМЫ ГРУДНОЙ КЛЕТКИ (S20-S29)

Перелом грудного позвонка (одного)

Множественные переломы грудного отдела позвоночника (2-х позвонков и более)

Множественные переломы ребер (3 и более)

Ушиб, сдавление грудного отдела спинного мозга с развитием соответствующей неврологической симптоматики

а) с частичным разрывом грудного отдела спинного мозга

б) с полным разрывом грудного отдела спинного мозга

ТРАВМЫ ПЛЕЧЕВОГО ПОЯСА И / ИЛИ ПЛЕЧА (S40-S49)

Перелом ключицы

Перелом лопатки

Перелом плечевой кости

Травма мышечно-кожного нерва, с развитием полного разрыва нерва

Травматическая ампутация на уровне плечевого сустава

Травматическая ампутация на уровне между плечевым и локтевым суставами

ТРАВМЫ ЛОКТЯ И / ИЛИ ПРЕДПЛЕЧЬЯ (S50-S59)

Перелом локтевой кости

Перелом лучевой кости или перелом лучевой кости с отрывом шиловидного отростка

Травма нервов на уровне локтя и предплечья с развитием полного разрыва нерва

Травматическая ампутация предплечья на уровне локтевого сустава

Травматическая ампутация предплечья на уровне между локтевым и лучезапястным суставами

ТРАВМЫ ЗАПЯСТЬЯ И/ ИЛИ КИСТИ (S60-S69)

Перелом кости запястья и кисти

Множественные переломы пястных и / или запястных костей, страховые выплаты суммируются, но не более

Перелом пальца кисти

Множественные переломы пальцев, страховые выплаты суммируются, но не более

Травма нервов на уровне запястья и/ или кисти с развитием: а) полного разрыва нерва

Травматическая ампутация запястья и / или кисти

Травматическая ампутация большого пальца кисти полная / частичная

Травматическая ампутация большого пальца кисти частичная

Травматическая ампутация другого одного пальца кисти полная

Травматическая ампутация другого одного пальца кисти частичная

Травматическая ампутация двух и более пальцев кисти полная

Травматическая ампутация двух и более пальцев кисти частичная

ТРАВМЫ ЖИВОТА, НИЖНЕЙ ЧАСТИ СПИНЫ, ПОЯСНИЧНОГО ОТДЕЛА ПОЗВОНОЧНИКА И/ ИЛИ ТАЗА (S30-S39)

Перелом поясничного позвонка (одного)

Перелом вертлужной впадины

Перелом лобковой кости, лонной кости, седалищной кости

Множественные переломы пояснично-крестцового отдела позвоночника и/ или костей таза

Ушиб, сдавление поясничного отдела спинного мозга с развитием соответствующей неврологической симптоматики

а) с частичным разрывом поясничного отдела спинного мозга

б) с полным разрывом поясничного отдела спинного мозга

ТРАВМЫ ОБЛАСТИ ТАЗОБЕДРЕННОГО СУСТАВА И/ ИЛИ БЕДРА (S70-S79)

Перелом бедренной кости

Травма нервов на уровне тазобедренного сустава и / или бедра с развитием:

а) частичного разрыва нерва

б) полного перерыва нерва

Травматическая ампутация области тазобедренного сустава и / или бедра

а) травматическая ампутация области тазобедренного сустава и / или бедра единственного

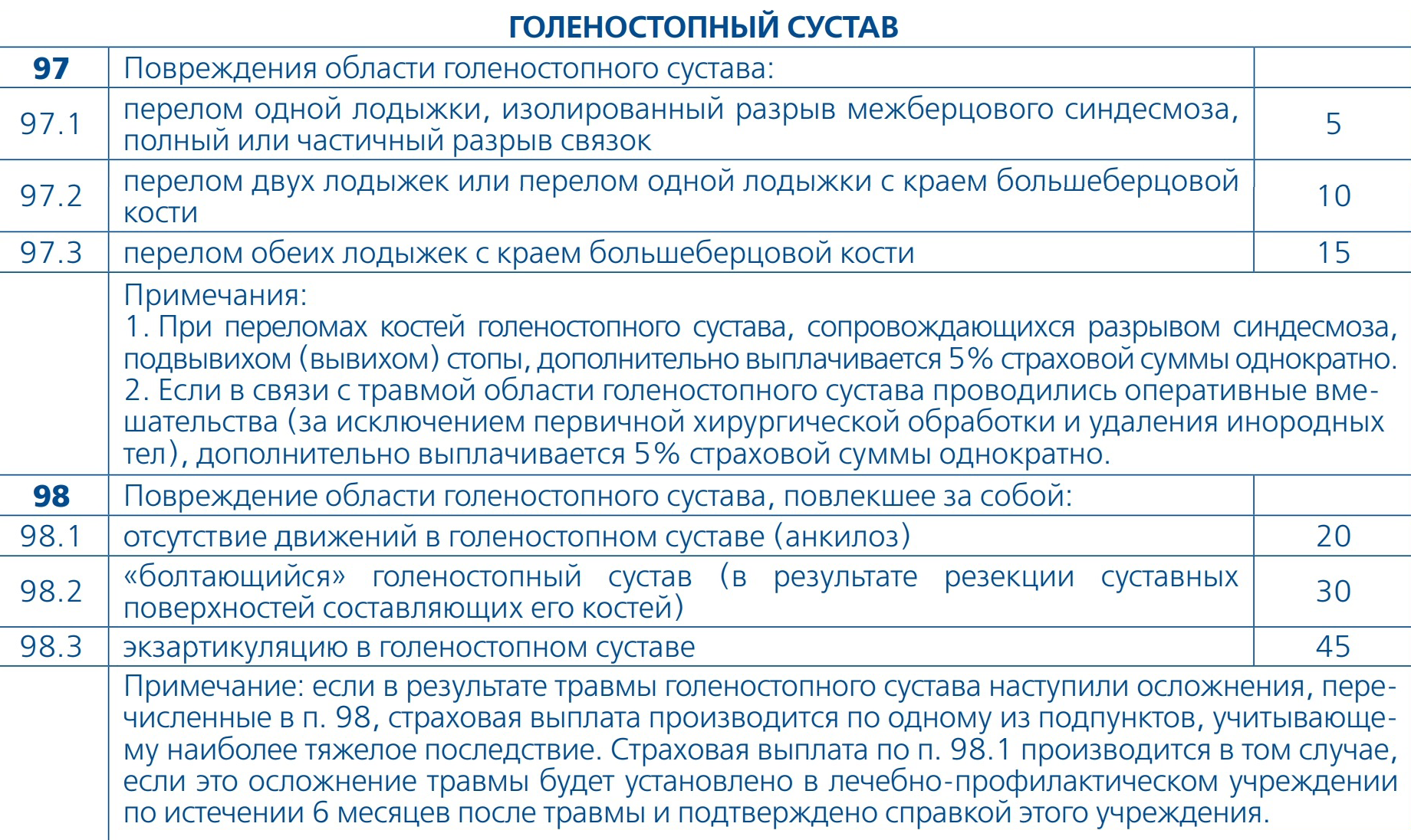

ТРАВМЫ КОЛЕНА И / ИЛИ ГОЛЕНИ (S80-S89)

Перелом надколенника

Перелом большеберцовой кости

Перелом только малоберцовой кости

Травма нервов на уровне колена и/или голени с развитием полного разрыва нерва

Травматическая ампутация голени

а) Травматическая ампутация голени (единственной)

Травматическая ампутация на уровне коленного сустава

ТРАВМЫ ОБЛАСТИ ГОЛЕНОСТОПНОГО СУСТАВА И/ ИЛИ СТОПЫ (S90-S99)

Перелом одной или двух лодыжек с краем большой берцовой кости, разрыв дистального межберцового синдесмоза, в сочетании или без подвывиха стопы

Перелом пяточной кости

Перелом таранной кости

Перелом костей плюсны и / или предплюсны

Перелом большого пальца стопы

Перелом другого пальца стопы

Множественные переломы стопы — выплаты суммируются, но не более

Травматическая ампутация стопы на уровне голеностопного сустава

Травматическая ампутация одного пальца стопы:

а) первого пальца полная

а.1) первого пальца частичная

б) другого пальца стопы полная

б.1) другого пальца стопы частичная

Травматическая ампутация двух и более пальцев стопы — выплаты суммируются, но не более

Травматическая ампутация других частей стопы:

а) травматическая ампутация на уровне плюснефаланговых суставов (отсутствие всех пальцев)

б) травматическая ампутация на уровне плюсневых костей

в) травматическая ампутация на уровне костей предплюсны

ТРАВМЫ, ЗАХВАТЫВАЮЩИЕ НЕСКОЛЬКО ОБЛАСТЕЙ ТЕЛА (T00-T07)

Переломы, захватывающие несколько областей тела — страховые выплаты, предусмотренные таблицей выплат, суммируются, но не более

Травматические ампутации, захватывающие несколько областей тела — страховые выплаты, предусмотренные таблицей выплат, суммируются, но не более

Травмы нервов с вовлечением нескольких областей тела — страховые выплаты суммируются, но не более

ТЕРМИЧЕСКИЕ И ХИМИЧЕСКИЕ ОЖОГИ НАРУЖНЫХ ПОВЕРХНОСТЕЙ ТЕЛА, УТОЧНЕННЫЕ ПО ИХ ЛОКАЛИЗАЦИИ (T20-T25)

Термический (химический) ожог головы и/ или шеи второй степени

а) от 6% до 8% поверхности тела

б) более 8% поверхности тела

Термический (химический) ожог головы и / или шеи третьей степени

а) от 6% до 8% поверхности тела

б) более 8% поверхности тела

Термический (химический) ожог туловища второй степени

а) от 6% до 8% поверхности тела

б) более 8% поверхности тела

Термический (химический) ожог туловища третьей степени

а) от 6% до 8% поверхности тела

б) более 8% поверхности тела

Термический (химический) ожог области плечевого пояса и/ или верхней конечности, исключая запястье и кисть, второй степени

а) от 6% до 8% поверхности тела

б) более 8% поверхности тела

Термический (химический) ожог области плечевого пояса и / или верхней конечности, исключая запястье и кисть, третьей степени

а) от 6% до 8% поверхности тела

б) более 8% поверхности тела

Термический (химический) ожог области тазобедренного сустава и / или нижней конечности, исключая голеностопный сустав и стопу, второй степени

а) от 6% до 8% поверхности тела

б) более 8% поверхности тела

Термический (химический) ожог области тазобедренного сустава и /или нижней конечности, исключая голеностопный сустав и стопу, третьей степени

а) от 6% до 8% поверхности тела

б) более 8% поверхности тела

ТЕРМИЧЕСКИЕ И ХИМИЧЕСКИЕ ОЖОГИ ГЛАЗА И ВНУТРЕННИХ ОРГАНОВ (T26-T28)

Термические (химические) ожоги глаза и/ или его придаточного аппарата 2 и более степени, повлекшие за собой:

а) паралич аккомодации одного глаза

б) гемианопсию одного глаза

Термический ожог (химический), ведущий к разрыву и разрушению глазного яблока

а) повлекшее за собой полную потерю зрения единственного глаза, обладающего любым зрением, или обеих глаз обладающих любым зрением

Термические (химические) ожоги дыхательных путей, повлекшие за собой стойкое нарушение дыхания, осиплость или потерю голоса, ношение трахеостомической трубки

Термический ожог гортани, трахеи и легкого

Термические (химические) ожоги других внутренних органов, повлекшие за собой развитие холецистита, дуоденита, гастрита, панкреатита, колита, проктита, парапроктита

Термические (химические) ожоги других внутренних органов, повлекшие за собой:

а) острую печеночную и/ или почечную недостаточность и / или полиорганную недостаточность — страховые выплаты осуществляются без дополнительного учета степени поражения конкретного органа

б) рубцовую деформацию полого органа с клиническими признаками непроходимости

в) патологическое образование или наложение искусственного свища (колостомы, еюностомы, цистостомы, гастростомы), независимо от числа оперативных вмешательств — страховые выплаты осуществляются без дополнительного учета степени поражения конкретного органа

P.S. Как Вы видите, выплаты тем, кто застрахован на 300 000 и тем, кто застрахован на 500 000 рублей — отличаются почти в 2 раза. В среднем, страховой полис (без спортивных рисков) на 500 000 рублей (территория страхования — Россия) — обойдется Вам в 2360 рублей в год, а на 300 000 рублей — 1416 рублей.

Сможет ли Ваш семейный бюджет потянуть такую сумму ежегодно? Ведь любое лечение — стоит денег. И реабилитация, когда Вы не можете работать из-за травмы — тоже стоит денег. В десятки раз больше, чем 2360 рублей!

Я два раза получила выплату по страховке от несчастного случая и два раза нет — по своей невнимательности.

Когда оформила все правильно — получила 200 тысяч рублей за две травмы. А в следующий раз упустила 50 тысяч из-за своих ошибок.

Расскажу, как получить страховую выплату за травму, что я делала неправильно и как не повторить моих ошибок.

Зачем нужна страховка от несчастного случая

В моем детстве от НС — несчастного случая — обязательно страховали в школе. Но там были такие крошечные страховые суммы и выплаты, что никто не вспоминал о страховке при травме. Такое же пренебрежительное отношение осталось к страховке у моих друзей, которые помнят обязательные страховые полисы из школы. Тем более для выплаты нужно собрать документы, обойти больницы, написать заявление. Кажется, компенсация не стоит такой мороки.

Мое отношение к страховке изменилось, когда я получила 200 тысяч рублей за две травмы.

Что за страховка. Страховка от НС не защищает от травмы или болезни, но позволяет получить компенсацию, если такое все же произошло. За возможность этой потенциальной выплаты клиент, он же — страхователь или застрахованный, платит страховой компании — страховщику. Минимальная компенсация, например за перелом пальца, уже перекроет стоимость полиса.

Не все страховки работают одинаково. В зависимости от условий они покрывают разные риски:

- Смерть.

- Инвалидность.

- Травмы и тяжелые болезни.

- Госпитализацию.

- Операции.

Все это прописано в условиях. Чем больше рисков включено в страховую программу, тем она лучше и, как правило, дороже.

Страхование от несчастных случаев осталось обязательным для представителей опасных профессий, например мчсников. Для всех остальных это дело добровольное. Хотя при оформлении кредита тоже могут навязать страховку.

Крупные компании или просто заботливые работодатели оформляют страховку от НС плюсом к ДМС. Так было и у меня.

Я сломала голеностоп в 2013 году, вылечилась и забыла об этом на два года, пока не получила травму колена. Тогда я узнала, что работодатель застраховал нас от НС и эта страховка действовала еще в 2013 году. Перечитала правила страхования. Получалось, что за выплатой можно обратиться даже по старой травме — в течение 2 лет с момента происшествия. Я начала собирать документы.

Что нужно для страховой выплаты

Наличие страховки не гарантирует компенсацию. Нужно еще доказать, что это именно страховой случай, и правильно оформить все документы. В условиях договора прописан весь порядок, расскажу об основных моментах.

Сообщить о страховом случае. Когда что-то произошло, нужно сообщить в страховую. Кто-то просит позвонить сразу, другим достаточно получить уведомление в течение определенного срока — зависит от условий конкретного страховщика. Обычный срок — 30 дней, такой я видела в правилах нескольких страховых, когда сама выбирала компанию.

Бывают исключения, когда страховщик может простить опоздание. Например, если пострадавший не мог дозвониться до страховой из другой страны или не знал, что его травма — страховой случай. В моем корпоративном договоре был установлен конкретный срок только для смерти и инвалидности, а для травмы — нет. В письме страховщику я честно объяснила, что не знала о корпоративной страховке в момент травмы, то есть два года назад.

Сначала читать, потом подписывать

- Заявление на получение выплаты — его вы заполните при обращении в страховую.

- Паспорт заявителя.

- Реквизиты счета, на который вы хотите получить выплату.

- Медицинские документы, подтверждающие, какая именно была травма и что вы лечились.

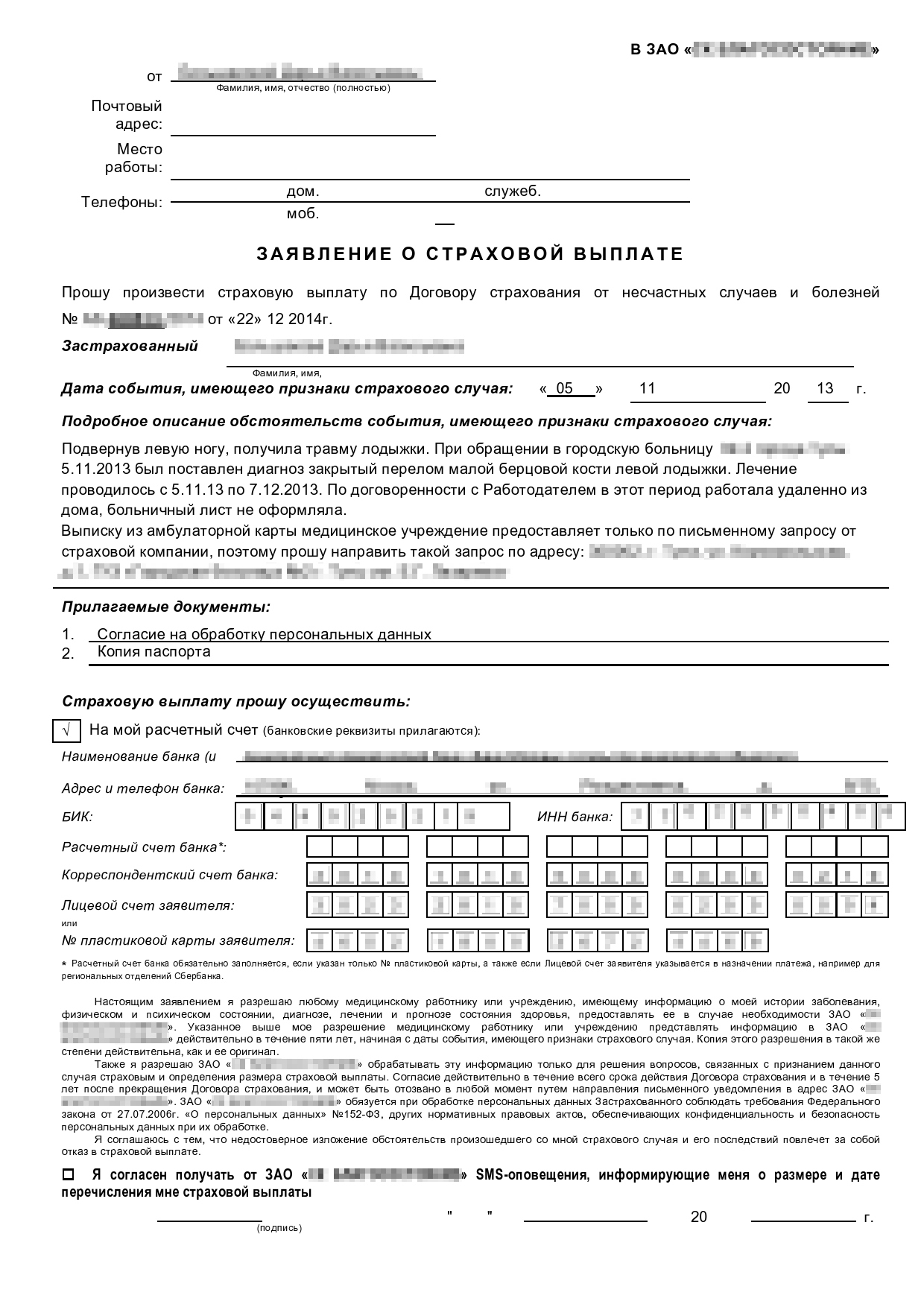

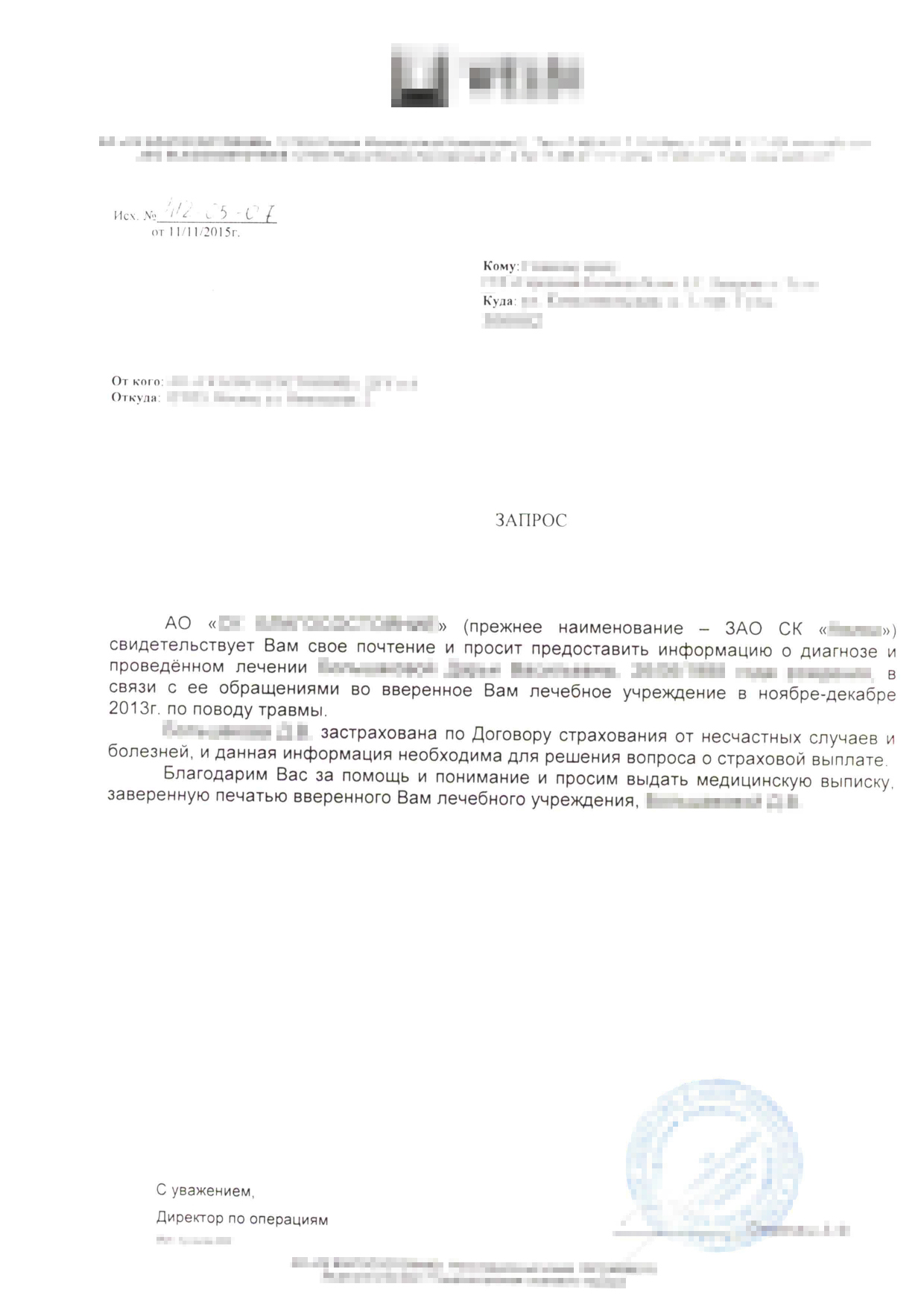

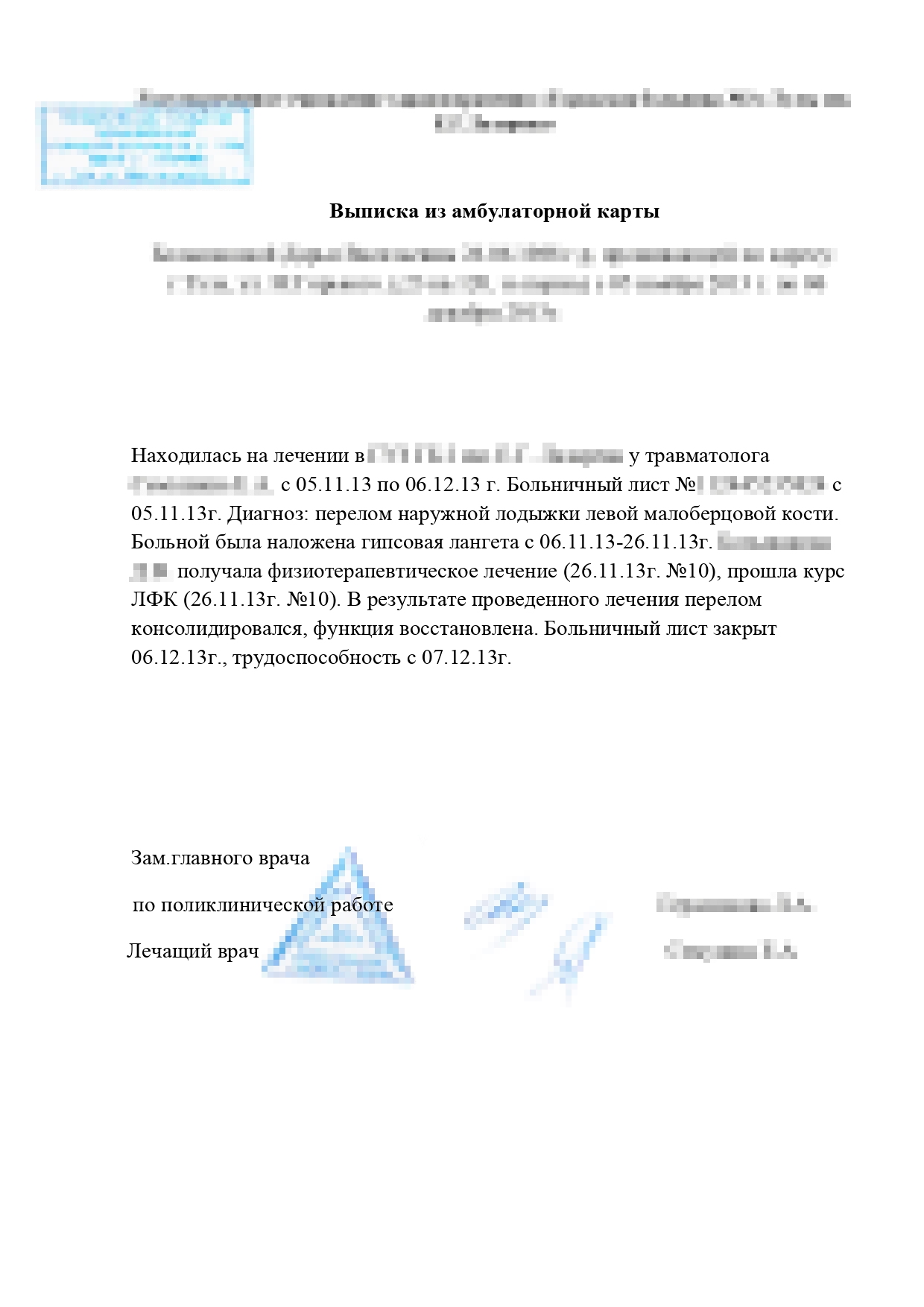

Для перелома было достаточно справки из травмпункта и выписки из медицинской карты. Справка от травматолога была у меня на руках. Сложности возникли только с выпиской из обычной больницы. Оказывается, просто попросить ее у лечащего врача нельзя: медучреждение отказалось выдавать карту на руки без запроса от страховой. Это не совсем законно, но мне пришлось написать в страховую и дать согласие на обработку персональных данных. Страховая прислала официальное бумажное письмо в больницу, после чего там сделали выписку.

Выписку, справку и заявление на выплату я отправила страховщику заказным письмом.

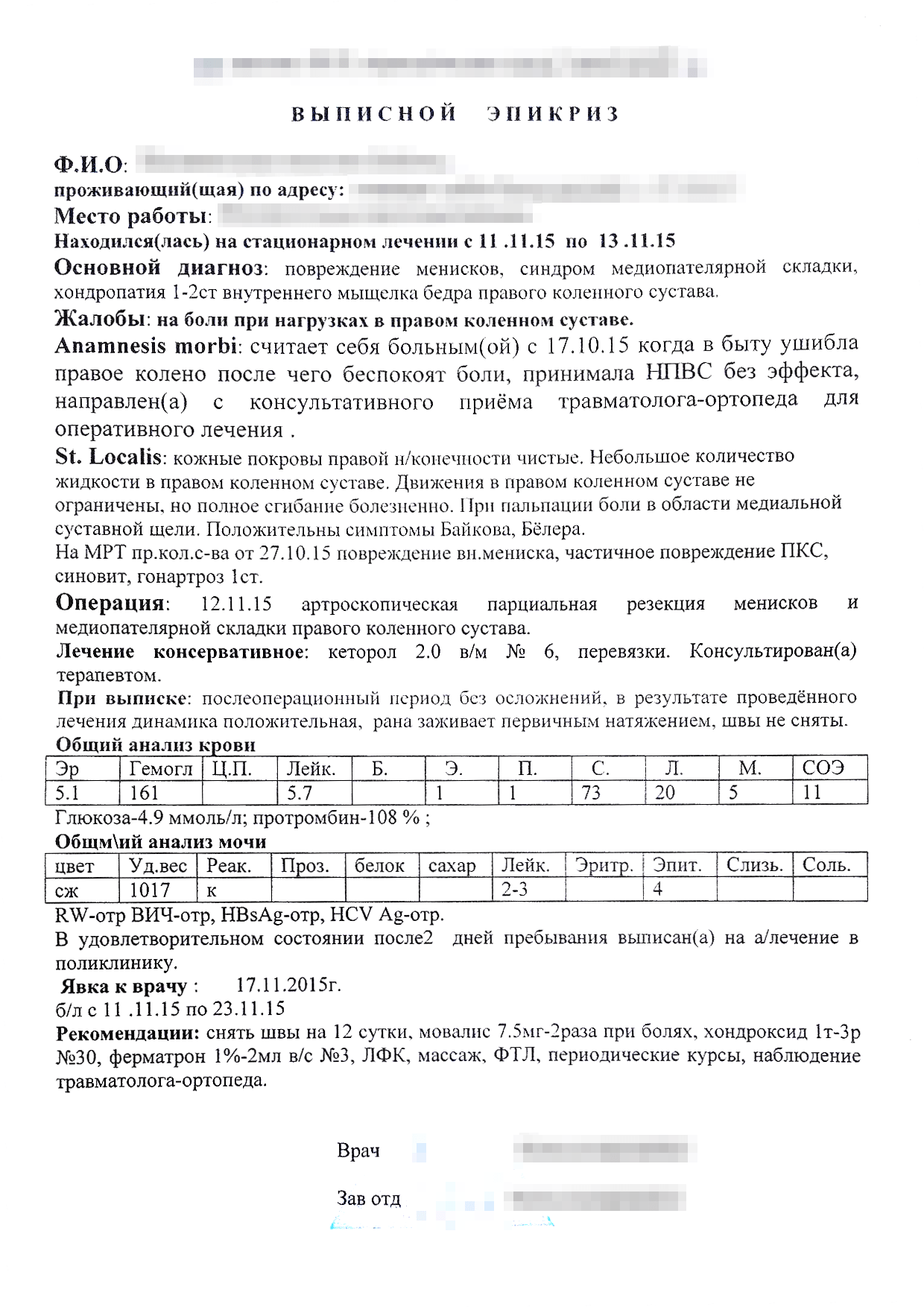

Параллельно собирала документы для выплаты по второй травме. Для разрыва мениска потребовалось больше бумажек: выписка из больницы, результаты МРТ и операционная выписка. Так как я обращалась в два медучреждения, нужно было собрать подтверждения из обоих. Это были частные клиники, поэтому я просто написала в регистратуре заявление в свободной форме, а через день забрала копию карты, заверенную печатью и подписью главврача. К этой копии я приложила результат МРТ и послеоперационную выписку.

Весь пакет документов я снова отправила страховщику. Через две недели мне пришли смски о зачислении сразу двух выплат по обеим травмам. По моему договору компенсацию выплачивали в течение 10 банковских дней после получения всех документов. У других страховщиков срок может быть дольше, но в любом случае он указан в договоре. Если каких-то документов не хватает, страховщик ответным бумажным письмом просит их прислать. Такое же официальное письмо придет в случае отказа.

Размер выплаты. Я получила 200 000 рублей по трем пунктам:

- За перелом малой берцовой кости.

- За разрыв мениска.

- За операцию на колене.

Я не оформляла больничный. Но если бы он был, то еще получила бы дополнительную компенсацию от страховой за временную нетрудоспособность из-за травмы. Такой пункт тоже был в условиях страховки, но мне было выгоднее работать из дома и получать полную зарплату, чем сидеть на больничном.

Конечно, сумма зависит от условий страховой программы. Например, по моей нынешней страховке за те же травмы я получила бы максимум 30 тысяч рублей.

Как не надо делать при страховом случае

Когда корпоративная страховка закончилась, я решила застраховаться от несчастного случая за свой счет. Рассматривала три компании, назовем их А, Б и В. В первый раз ориентировалась только на стоимость и не вникала в условия страхования. Считала, что стоимость зависит только от суммы покрытия и срока. Стандартный полис действует год, на меньший срок оформляют не все компании.

Сначала я оформила годовой полис компании А с максимальной выплатой 500 тысяч рублей. Взяла полис на двоих — так вышло на 10% дешевле, чем если бы оформляла два отдельных полиса. За себя и маму заплатила 7200 Р . Я думала, что все страховки одинаковые и все будет так же легко, как в моем прошлом опыте. Но ошиблась: решила лечиться самостоятельно и игнорировала записи врачей. Это неправильно — вот почему.

я заплатила за два годовых полиса

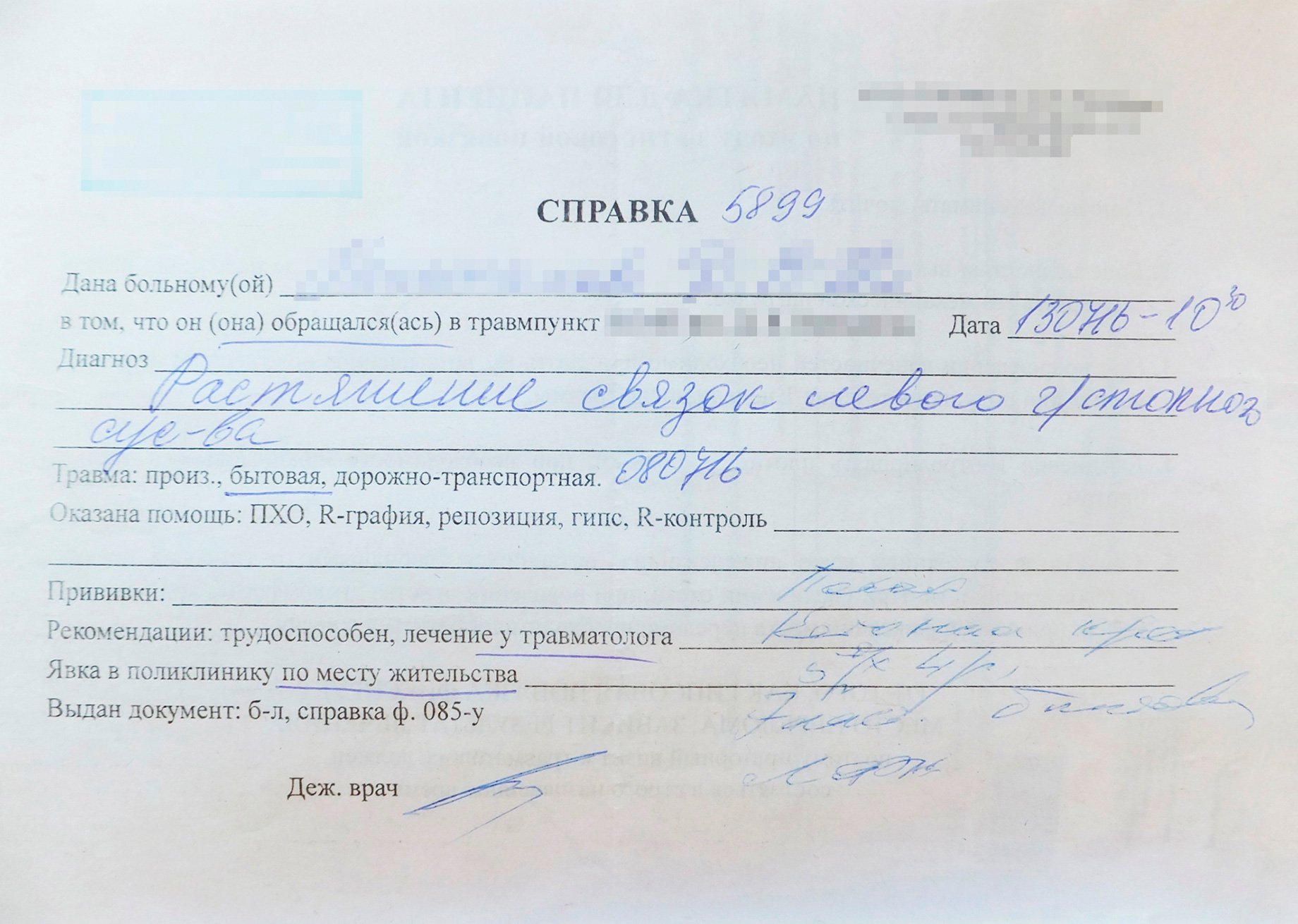

Самостоятельное лечение. Через три месяца я опробовала новую страховку, когда снова травмировала колено. Но тогда я уже считала себя экспертом по суставам и понимала, что обычный рентген, который делают в круглосуточном травмпункте, ничего не покажет. Чтобы сэкономить время, я не пошла к дежурному травматологу, а сразу сделала МРТ.

В результате исследования специалист описал повреждения колена, но не написал ни слова о самом факте травмы. Делать еще одну операцию на колене я не собиралась, поэтому результатов артроскопии тоже не было. Когда я выслала МРТ в страховую, получила отказ. Для выплаты нужно подтвердить именно факт и дату травмы, то есть нужна была простая справка от травматолога. Сразу после несчастного случая нужно было приехать в больницу или травмпункт, получить справку, рекомендации и продолжать лечиться.

Сделать справку после МРТ по правилам уже было нельзя. Я упустила 25 тысяч рублей — столько выплатила бы компания А за разрыв мениска по моему полису.

Некоторые страховые оплачивают травмы только при непрерывном лечении, то есть придется ходить на приемы к врачу и делать все процедуры. Массаж и физиотерапия тоже считаются.

Нужно было проверить, что диагнозы в медицинских документах такие же, как в правилах страхования, и только потом отправлять всё в страховую. Если название диагноза не совпадает — попросить врача пояснить или исправить его в справке для страховой.

На будущее я решила искать второе мнение, если есть сомнения. Возможно, другой врач после дополнительного обследования назвал бы другой диагноз. Так получилось с разрывом мениска. Когда я впервые обратилась к врачу с болью в суставе, тот заподозрил ушиб и растяжение. И только на МРТ увидели серьезную травму.

В справке моя травма называлась растяжением связок

А в правилах страхования эта же травма называется частичным разрывом связок

Как выбрать страховку

Мои ошибки научили меня выбирать страховую компанию. Теперь я понимаю, на что обращать внимание.

Отзывы. В интернете есть отзывы о страховых компаниях. Но их, как правило, пишут недовольные клиенты, а благодарности увидишь редко. Не нашла я и отзывов о страховке от несчастного случая — она не так популярна, как, например, каско.

Хорошо, если получится расспросить знакомых об их опыте, но никто из моих друзей не оформлял добровольную страховку от несчастного случая. Поэтому я ориентировалась на собственный опыт, внимательно читала условия и смотрела, как общаются представители компаний с потенциальными клиентами.

Отношение к клиентам. Мне не понравился подход компании А и компании Б, которую я рассматривала, когда второй раз решила купить страховку. Компания А игнорировала мое обращение полтора месяца и ответила только после третьего письма. Я побоялась, что так же долго они будут тянуть в случае травмы. В компании Б не хотели общаться по электронной почте, а предлагали приехать в офис. Мне это неудобно, хотелось оформить все быстро и через интернет.

После промаха с несовпавшими названиями травм я уже внимательно читала таблицу выплат. В некоторых очень подробно расписаны травмы и условия лечения — например, не менее 2 недель в стационаре. И самое главное — в таблице указан размер выплаты, причитающейся за конкретную травму. Размер указан в процентах от общей страховой суммы. Например, у клиента полис на 500 тысяч рублей, за травму полагается 5%, поэтому выплатят 25 тысяч.

Обратите внимание на сумму, от которой рассчитывается процент выплаты по травме. Не всегда это максимальная сумма страхования. Максимальная сумма компенсации в договоре — в случае смерти. Некоторые страховщики для травмы устанавливают меньшую сумму, от которой еще рассчитывают процент выплаты.

Неприятно, что условия могут поменяться даже в период страхования — так было прописано в договоре с компанией B. Теперь она не считает растяжение страховым случаем. Хотя, когда я оформляла договор во второй раз самостоятельно, этот диагноз еще был в таблице выплат.

Ограничения. Страховые сразу оговаривают, какие травмы не компенсируют — например, полученные в самолете или из-за обострения старой болезни.

Проверьте, какие виды спорта покрывает страховка. Чаще всего любую физическую активность считают дополнительным риском и требуют доплатить за него. Например, я хожу в бассейн два раза в неделю — многие страховые считают это любительским спортом с низкой степенью риска. Страховка с таким покрытием обойдется дешевле, чем страховка для дайвинга или парусного спорта. Зимнее плавание многие компании вовсе отказываются страховать.

Срок обращения и список документов. Сразу посмотрите, в какой срок и как нужно сообщать о травме, узнайте стандартный список документов, чтобы сразу взять в больнице нужные.

В итоге во второй раз я оформила страховку в компании В. Подкупили подробные условия страхования и расширенная таблица выплат. Правда, проверить ее пока не пришлось. Получилось даже сэкономить 20% с помощью купона, который нашла в сети.

Читайте также: