Учет уставного капитала и расчетов с учредителями шпора

Открытие новой организации, вне зависимости от ее организационно-правовой формы, сопровождается необходимостью формирования уставного капитала — ресурса, необходимого для начала деятельности. Различают уставный капитал АО, ООО (вклады учредителей), складочный капитал хозтовариществ (доли, вклады участников), уставный фонд ГУПов и МУПов (безвозмездно выделенные организации средства), паевой фонд (паевые взносы кооперативов). Для учета уставного капитала и расчетов с учредителями (акционерами) применяют 75 и 80 счета бухучета, в разрезе субсчетов.

Характеристика 75 и 80 счетов бухучета

На счете по учету уставного капитала (УК) и его разновидностей учитывается источник формирования средств, активов, следовательно, сч. 80 – пассивный, у него постоянное кредитовое сальдо. Его изменение возможно, только если будет принято решение об увеличении величины капитала. Данные по счету 80 соответствуют фактической величине оплаченных денежных средств и вложений имуществом, отраженной в учредительных документах.

Счет корреспондирует со сч.75, который является активно-пассивным. На нем бухгалтер отражает все расчеты с участниками (учредителями) компании, в том числе и задолженность по доходам, дивидендам от ее деятельности. Исходя из сказанного, к счету могут открываться субсчета, конкретизирующие отражаемые суммы:

- 75/1 – расчеты по вкладам в УК (складочный капитал);

- 75/2 – расчеты по доходам (дивидендам) и др.

При создании организации по Кт80 и Дт75 отражается задолженность учредителей: по внесению средств, по оплате акций, если речь идет об АО.

Фактическое погашение задолженности отражается по кредиту счета 75. В зависимости от способа погашения, с ним может корреспондировать учет денежных средств, ТМЦ.

Выплата дохода фиксируется по дебету 75/2 и кредиту счетов по учету денег либо ценностей, ценных бумаг, продукции. Проводки будут зависеть от способа выплаты дохода в натуральной или денежной форме. НДФЛ также учитывается по дебету 75/2 с кредита 68. Аналитика по счету 75 строится по учредителям (участникам), за исключением расчетов в АО с собственниками акций на предъявителя.

Проводки и примеры

Рассмотрим различные ситуации хозяйственной жизни с использованием счетов 75, 80 и корреспондирующих с ними на условных примерах.

На заметку! Оценивать имущественные, неденежные вклады в УК участники хозяйственного общества самостоятельно не имеют права. Оценивает такие вклады независимый эксперт-оценщик. Выше определенной им суммы неденежный вклад отражать в учете нельзя (ГК РФ, ст. 66.2-2).

Доходы учредителей

Доходы учредителям ООО выплачивают не позднее 60 дней после принятия решения (ФЗ-14 ст. 28-3), акционерам – в течение 25 дней после даты определения лиц, имеющих право на получение дохода. Для номинальных держателей, доверительных управляющих срок установлен 10 дней (ФЗ-208 ст. 42-6).

При выплате доходов организация приобретает статус налогового агента по НДФЛ: 13% — при выплате резидентам, 15% — нерезидентам. Если выплата юридическому лицу, удерживается налог на прибыль по тем же ставкам в отношении резидентов и нерезидентов – 13 и 15%.

Нулевая ставка применяется, если одна российская фирма получает доход от другой и имеет от 50% в ее капитале. При этом на момент выплаты владение вкладом должно составлять по сроку не менее года (НК РФ, ст. 284-3). Востребовать дивиденды можно в течение 3-х лет, если иное не указано в уставе компании, но и в этом случае срок не может быть свыше 5-ти лет.

Пусть объем чистой прибыли по итогам периода 80 тыс. руб. Она будет распределена между владельцами долей, пропорционально им. Все владельцы – резиденты РФ. Иванов не работает в организации, Петров является сотрудником в ней.

Если Иванов и Петров не получат причитающийся им доход (дивиденды) в течение установленного срока, их возвращают в состав прибыли, соответственно, проводками: ДТ 75/2(70) КТ 84 — 20000,00 руб.

112. Учет уставного капитала, добавочного и резервного капитала

По кредиту счета 83 отражаются:

• прирост стоимости внеоборотных активов, выявляемый по результатам их переоценки;

• сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного.

Суммы, отнесенные в кредит счета 83, как правило, не списываются.

Дебетовые записи по нему могут иметь место лишь в случаях:

• погашения сумм снижения стоимости внеоборотных активов, выявившихся по результатам его переоценки, – в корреспонденции со счетами учета активов, по которым определилось снижение стоимости;

Уменьшение добавочного капитала (записи по дебету счета 83) производятся в следующих случаях:

• направление средств добавочного капитала на увеличение уставного капитала: дебет счета 83 и кредит счета 80;

• погашение за счет добавочного капитала убытка за отчетный год: дебет счета 83 и кредит счета 84;

• распределение добавочного капитала между учредителями предприятия.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Похожие главы из других книг:

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Организации подразделяются

УЧЕТ УСТАВНОГО КАПИТАЛА Формирование собственных средств предприятия происходит еще до момента его учреждения, когда образуется уставный капитал предприятия, являющийся основным источником собственных средств.Уставный капитал – это стоимость основных и оборотных

УЧЕТ ДОБАВОЧНОГО КАПИТАЛА Добавочный капитал образуется за счет увеличения стоимости имущества предприятия в результате переоценки, безвозмездно полученных ценностей и эмиссионного дохода, который в акционерных обществах образуется при реализации акций (разница

12.4. Учет резервного капитала Помимо уставного капитала, в состав собственного капитала включаются резервный и добавочный капитал, нераспределенная прибыль и целевое финансирование.Резервный капитал создают в обязательном порядке акционерные общества и совместные

12.5. Учет добавочного капитала Специфика предприятий, осуществляющих деятельность на протяжении последних 10—15 лет, такова, что сумма добавочного капитала у них очень велика. Предприятия сельского хозяйства не составляют исключения и в ряде случаев в силу высокой

88. Анализ резервного капитала Резервы формируются в соответствии с законодательством, учредительными документами и принятой на предприятии учетной политикой. Основной источник формирования резервов – чистая прибыль.Резервный капитал выступает в качестве страхового

6.1. Учет уставного капитала и собственных акций (долей) Источники формирования имущества предприятия – собственные средства (собственный капитал) и заемные средства (заемный капитал). К собственному капиталу относятся уставный капитал, добавочный капитал, резервный

6.2. Учет резервного и добавочного капитала Резервный капитал в соответствии с действующим законодательством в обязательном порядке создают акционерные общества и совместные организации.Средства резервного капитала акционерного общества предназначены для покрытия

13.2. Учет резервного капитала 13.2.1. Зачем формируется резервный капитал (фонд)?Резервный капитал создают в обязательном порядке акционерные общества и совместные организации в соответствии с действующим законодательством.Для покрытия непредвиденных расходов и

13.3. Учет добавочного капитала 13.3.1. Каким образом формируется и организуется бухгалтерский учет добавочного капитала?В составе добавочного капитала предприятия учитываются изменения стоимости основных средств и нематериальных активов в результате их переоценки;

44. Учет уставного (складочного) капитала Вновь созданная организация образует свой первоначальный капитал за счет взносов учредителей. В уставный капитал организации могут быть внесены денежные средства, основные средства, нематериальные активы, материалы, но

45. Учет резервного и добавочного капитала Резервный капитал создается в акционерных обществах и обществах с ограниченной ответственностью на основании устава. Для акционерных обществ создание резервного капитала является обязательным в соответствии с Законом об

83. Аудит уставного, добавочного капитала и резервов (начало) Аудит учета капитала и резервов. Целью проверки учета капитала и резервов предприятия является установление достоверности отражения в бухгалтерской отчетности собственного капитала (резервного капитала,

84. Аудит уставного, добавочного капитала и резервов (окончание) 7. Следующим этапом аудитор проверяет резервы предприятия. Для этих целей по учетной политике он устанавливает, какие резервы образуются на предприятии (резервы предстоящих расходов, резервы по

Одним из источников хозяйственной деятельности предприятия – первоначальным источником – является уставный капитал,

порядок формирования которого зависит от организационно – правовой формы предприятия. В акционерных обществах уставный капитал формируется путем эмиссий акций. В обществах с ограниченной ответственностью, в совместных предприятиях – путем долевых вкладов учредителей.

По дебету счета отражается уменьшение уставного капитала .По кредиту счета отражается величина зарегистрированного уставного капитала, увеличение уставного капитала. Кредитовое сальдо показывает сумму зарегистрированного уставного капитала.

Основанием для отражения операций по счету 80 являются зарегистрированные учредительные документы; протоколы собрания учредителей. После регистрации учредительных документов на сумму зарегистрированного уставного капитала делается запись

Д75-1 К80 – открытие вступительного баланса

1-й субсчет – расчеты по вкладам в уставный капитал; субсчет – активный.

2-й субсчет – расчеты по выплате дохода; субсчет – пассивный.

Аналитический учет по счету 75 ведется по каждому учредителю (акционеру) в карточках или ведомостях (ведомость № 7).

Взносы учредителей (акционеров) могут быть: основными средствами,

нематериальными активами, денежными средствами и другим имуществом.

Д07, 08 К75-1 – вклад основными средствами.

Д04 К75-1 –вклад нематериальными активами.

Д50, 51, 52 К75-1 – вклад денежными средствами.

Д58 К75-1 – вклад ценными бумагами.

Д10 К75-1 – вклад материалами.

Взносы учредителей оприходуются по договорной стоимости на основании первичных документов:

- актов - приемки основных средств, нематериальных активов;

- платежных поручений, приходно- кассовых ордеров.

- фактуры (счета – фактуры).

По кредиту счета отражается начисление дивидендов, дохода.

По дебету счета отражается выплата, перечисление дохода, начисленный налог на доходы (обязанность удержать налог, возложено на предприятие выплачивающее доход).

Д84 К75-2 - начислены дивиденды

Д75-2 К68 – удержан налог на доходы

Налог удерживается при каждой выплате дивидендов.

У юридического лица и физического лица по ставке 9%.

Д75-2 К50 – выплачены дивиденды

Д75-2 К51 – перечислены дивиденды.

Если учредитель - работник предприятия

Д75-2 К70 – начислены дивиденды.

Синтетический учет по счету 75 ведется в журнале ордере 8.

В ходе функционирования предприятия изменение уставного капитала (увеличение или уменьшение) осуществляется, только по решению учредителей (протокол собрания акционеров, учредителей).

Д75-1 К80 – дополнительная эмиссия акций (вклады учредителей)

Д66 (67) К80 – увеличение уставного капитала за счет конвертации облигаций в акции общества.

Увеличение уставного капитала за счет средств предприятия:

1. за счет нераспределенной прибыли

2.за счет средств добавочного капитала

При данном способе увеличения уставного капитала не изменяется доля вклада его акционеров (учредителей), но происходит увеличение или номинала акций, или их количества. При увеличении уставного капитала за счет средств предприятия (общества), суммы увеличения стоимостной доли участника (номинальной стоимости акций), не подлежат налогообложению налогом на доходы с 1.01.2002 (п16 ст.251,гл.25 НКРФ), они относятся на финансовые результаты и отражаются в учете акционера (учредителя) проводкой

При увеличении уставного капитала за счет средств предприятия по существующему законодательству (закон об АО) сумма, на которую может увеличиваться уставной капитал, не должна превышать разницу между стоимостью чистых активов и суммой уставного капитала и резервного капитала

Уменьшение уставного капиталавозможно:

- при выходе учредителя

- если по окончании финансового года (кроме первого) стоимость чистых активов оказывается меньше уставного капитала, то АО и ООО, обязаны объявить об уменьшении уставного капитала и провести перерегистрацию учредительных документов.

(не учитывается при расчете налогооблагаемой базы с 1.01.2002г. п.18 ст.251, гл.25 НКРФ).

Если вклад учредителя (акционера) осуществляется в иностранной валюте, то курсовые разницы, связанные с формированием уставного капитала, подлежат отнесению на ее добавочный капитал.

Д75-1 К83 – положительная курсовая разница.

Д83 К75-1 – отрицательная курсовая разница.

Д81 К50, 51, 52 – в сумме фактических затрат.

В течение одного года, со дня перехода прав на акции обществу, общество должно решить направления их использования: распределение либо продажа акционерам, либо продажа (передача) третьим лицам, либо их аннулирование.

Д80 К81 – по номинальной стоимости.

Д91 К81 – разница между затратами на выкуп акций и их номинальной стоимостью.

Аналитический и синтетический учес по счету 80 ведется в журнале -ордере 13.

Учет добавочного капитала

По кредиту счета отражается увеличение добавочного капитала (источники формирования).

По дебету счета отражается уменьшение добавочного капитала.

Источниками формирования добавочного капитала являются:

- суммы дооценки объектов основных средств

- суммы уценки амортизации основных средств

- суммы эмиссионного дохода.

Эмиссионный доход – это разница между стоимостью имущества, поступившего в счет оплаты акций, в том числе денежными средствами и номинальной стоимостью акций при первичном их размещении. Эмиссионный доход может формироваться только у акционерного общества.

- курсовые разницы – положительные, в случаях взноса в уставный капитал иностранной валютой.

Снижение величины добавочного капитала возможно:

- в связи с уценкой основных средств

- дооценкой амортизации при переоценке основных средств Д83 К02

- при списании, выбытии основных средств; сумма дооценки по ним переносится в нераспределенную прибыль организации

- в результате направления сумм добавочного капитала на увеличение уставного капитала

- при распределении сумм между учредителями

Аналитический учет по счету 83 должен вестись по источникам формирования добавочного капитала и направлениям его использования в ведомостях.

Учет резервного капитала

В соответствии с существующим законодательством (Закон об акционерном обществе) акционерные общества должны формировать резервный капитал. Величина резервного капитала не должна быть меньше 5% величины уставного капитала. Формирование резервного капитала может быть предусмотрено учредительными документами общества с ограниченной ответственностью.

По кредиту счета отражается формирование, пополнение резервного капитала.

По дебету счета отражается использование средств резервного капитала.

Источником формирования, пополнения резервного капитала является нераспределенная прибыль (чистая)

Д84 К82 – формирование резервного капитала.

Д82 К84 – покрытие убытка.

Д82 К66,67 – погашение собственных облигаций.

Учет фондов и резервов

Создание резерва сомнительной дебиторской задолженности в бухгалтерском учёте не является элементом учётной политики.

Будет резервироваться любая сомнительная дебиторская задолженность,которая не погашена или с высокой степенью вероятности не будет погашена в сроки ,установленные договором и не обеспечена соответствующими гарантиями.Данный резерв является оценочным к дебиторской задолженности,а не самостоятельным объектом учёта.

По кредиту счета отражается формирование резерва.

По дебету счета отражается использование средств резерва.

Формирование данного резерва производится равномерно в течение отчетного периода (налогового- квартал)

Д91-2 К63 – формирование резерва.

Д63 К62 - списание сомнительной задолженности.

Сомнительным долгом признается любая задолженность перед предприятием покупателя, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Безнадежными долгами признаются те долги, по которым истек установленный срок исковой давности, а также долги, по которым обязательство прекращено, в следствии невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Суммы отчислений в эти резервы включаются в состав прочих расходов.

Если предприятие осуществляет финансовые вложения в ценные бумаги, по которым не определяется их текущая рыночная стоимость, то при устойчивом существенном снижении их стоимости, предприятие должно формировать резерв под обесценение финансовых вложений. Резерв формируется на величину разницы между учетной стоимостью и расчетной стоимостью таких вложений. Резерв образуется за счет финансовых результатов ( прочие расходы). Устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих условий:

- на отчетную дату и на предыдущую отчетную дату, учетная стоимость существенно выше их расчетной стоимости;

- в течение отчетного года расчетная стоимость изменялась в сторону уменьшения;

По кредиту счета отражается формирование резерва.

По дебету счета отражается списание созданного резерва

При выбытии данных финансовых вложений или повышения их расчетной стоимости, сумма ранее созданного резерва относится на финансовые результаты. Аналитический учет ведется по каждому резерву.

По кредиту счета отражается образование резерва.

По дебету счета отражается списание резерва.

Резерв формируется за счет финансового результата на величину разницы между текущей рыночной стоимостью и фактической себестоимостью МПЗ.

Д91-2 К14 – формирование резерва

Д14 К91-1 – списание резерва.

Формирование резерва осуществляется в конце отчетного периода. В начале следующего периода суммы созданного резерва списываются на финансовый результат. Аналитический учет должен вестись по каждому резерву.

Формирование резерва под снижение стоимости материальных ценностей позволяет отражать в бухгалтерском балансе на конец отчетного года остатки материалов, готовой продукции, товаров по текущей рыночной стоимости.

Вопросы для контроля

1.Уставный капитал. Порядок формирования.

2.Источники увеличения уставного капитала, причины уменьшения.

3.Отражение в учете операции увеличения, уменьшения уставного капитала.

4.Резервный капитал: назначение, порядок формирования; отражение в учете формирования, расходование резервного капитала.

5.Добавочный капитал: источники формирования, причины уменьшения; отражение в учете.

6.Учет расчетов с учредителями: по вкладам в уставный капитал, по выплате доходов.

7.Резервы организации: виды, счета учета.

8.Учет резервов по сомнительным долгам: порядок формирования и расходования данного резерва; отражение в учете.

9. Учет резервов под обесценение финансовых вложений.

10. Учет резерва под снижение стоимости материальных ценностей.

Вот вы и прошли процедуру оформления ООО, у вас на руках документы, подтверждающие регистрацию вашей фирмы. Что делать дальше? Помимо того, что вы начнете активно заниматься предпринимательской деятельностью, нужно еще вести бухгалтерский учет на предприятии, а впоследствии начислять и платить налоги, заполнять и сдавать отчетность. До налогов и отчетности пока далеко, для начала нужно просто правильно организовать учет на предприятии. Кто это будет организовывать, вы или наемный бухгалтер, не важно, главное, чтобы учет велся грамотно и без ошибок.

Первая хозяйственная операция для любого предприятия – это отражение уставного капитала. Еще до того, как вы зарегистрировали фирму, вы должны были определиться с его величиной, после того, как фирма оформлена величина уставного капитала будет фигурировать в учредительных документах предприятия. Теперь остается только правильно отразить эту сумму в бухгалтерском учете с помощью проводок.

В этой статье поговорим, как происходит бухучет уставного капитала, кто такие учредителями, разберем два счета: 80 Уставный капитал и 75 Расчеты с учредителями и отразим необходимые бухгалтерские проводки.

Что такое и для чего нужен уставный капитал?

Уставный капитал (УК) – это сумма средств, которую учредители готовы внести на начальном этапе развития фирмы для дальнейшего их использования в деятельности предприятия.

Эта сумма средств – пассив предприятия, так как является источников формирования активов, впоследствии учредители внесут свои взносы в уставной капитал: кто-то в виде безналичных средств на расчетный счет, кто-то наличкой в кассу, а кто-то сделает свой взнос в виде материалов, основных средств или товаров. Как бы учредители не вносили свою долю, в процессе этой операции формируется актив предприятия, то есть пассив (уставный капитал) превращается в актив (деньги, материалы, товары). Более подробно тема активов и пассивов разобрана в этой статье.

Из всего вышесказанного можно сделать вывод, что счет, на котором будет учитываться уставный капитал, будет пассивным с постоянным кредитовым сальдо.

Для чего нужен уставной капитал? Он формирует стартовый капитал, который используется в коммерческой деятельности предприятия, то есть это база для дальнейшей деятельности. Кроме того, учредители отвечает по долгам предприятия в рамках своих долей в уставном капитале. То есть для кредиторов – это минимальный размер имущества, который они смогут вернуть, своего рода, гарантия возврата средств.

К тому же уставной капитал показывает размер доли каждого учредителя, в соответствии с этим размером учредители будут получать соответствующий доход и участвовать в управлении организацией.

Но это еще не всё. Формирование уставного капитала – это хозяйственная операция, а для каждой операции мы в обязательном порядке должны выполнять бухгалтерскую проводку, пользуясь принципом двойной записи. Подробно о том, как составлять проводки, написано здесь. Если вкратце, то из Плана счетов нужно выбрать два счета, участвующих в хозяйственной операции, связанной с формированием уставного капитала, и сделать одновременную запись по дебету одного и кредиту другого.

Один счет мы определили и внесли в кредит 80 необходимую сумму. Теперь нужно выбрать еще один, в дебет которого нам также нужно внести эту сумму.

Если вы внимательно посмотрите на План счетов, то обнаружите там сч. 75 Расчеты с учредителями. Он предназначен для учета любых расчетов с учредителями, здесь учитываются взносы в уставный капитал, выплата дивидендов и прочее.

По дебету 75 и будет как раз учитываться величина уставного капитала.

Чтобы проверить, правильно ли мы вносим сумму в дебет счета, проведем небольшой анализ. В данном случае по дебету 75 отразится задолженность учредителей перед организацией, то есть дебиторская задолженность. Дебиторская задолженность – это актив предприятия, увеличение активов отражается по дебету счета, значит, все верно, сумму в дебет мы внесли правильно.

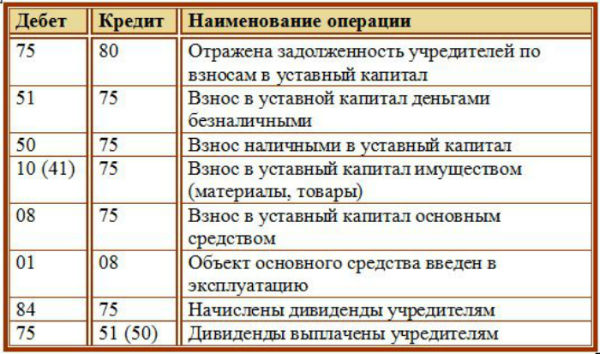

Дебет 75 Кредит 80 (Д75 К80) – отражена задолженность учредителей по взносам в уставный капитал.

Вот и выполнили мы первую проводку, согласитесь, все очень просто.

Хочу обратить ваше внимание, что пассивный счет 80 всегда будет иметь кредитовое сальдо, причем меняться оно будет только в одном случае, если совет (собрание) учредителей примет решение об изменении уставного капитала (подробнее об увеличении капитала читайте в этой статье). После того, как эти изменения будут утверждены соответствующим распоряжением и будут внесены изменения в учредительные документы предприятия, можно будет изменить величину уставного капитала на сч. 80, увеличив или уменьшив его соответствующей проводкой. Происходит это крайне редко, поэтому, как правило, каждый месяц, закрывая счет, мы получаем одно и то же кредитовое сальдо и переносим его в месяц следующий. И так будем действовать из месяца в месяц, пока учредители не решат ликвидировать ООО по какой-либо причине, тогда сч. 80 закроется записью той же суммы в дебет и конечное сальдо станет равным 0.

★ Книга-бестселлер "Бухучет с нуля" для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Формируют УК учредители (участники) общества. Каждый учредитель должен сделать вклад в уставный капитал в соответствии с размером его доли. В зависимости от размера доли в УК будет распределять прибыль от деятельности организации.

Если необходимо вывести одного из учредителей из ООО или произвести его замены, то читайте подробную инструкцию здесь.

Каждый взнос будет представлять собой хозяйственную операцию, по мере поступления взносов для каждой операции нужно будет составить проводку.

Погашение доли в уставном капитале уменьшает задолженность учредителей перед организацией. Уменьшение этой задолженности мы будем отражать по кредиту сч. 75.

Второй счет, который будет участвовать в проводке, нужно выбирать в зависимости от вида взноса.

Взнос в уставной капитал деньгами:

Д51 К75 – взнос безналичных денежных средств на расчетный счет.

Внесение уставного капитала в кассу отражается проводкой:

Д50 К75 – взнос наличными в уставный капитал.

Проводка по оплате уставного капитала имуществом:

Также взнос может быть в виде материалов (счет 10), основных средств (счет 01), нематериальных активов (счет 04), товаров (счет 41) и пр.

Как внести уставной капитал имуществом? Оценка имущества может быть произведена самостоятельно учредителями либо с помощью привлечения стороннего эксперта. При стоимости имущества до 20 тыс. руб. решение об учетной стоимости принимается учредителями организации, если стоимость имущества свыше 20 тыс. руб., то требуется независимая оценка эксперта.

- Д10 К75 – взнос в уставный капитал в виде материалов,

- Д41 К75 – взнос в виде товаров и т.д.

Для чего еще используется счет 75?

Помимо взносов там могут учитываться и дивиденды, выплачиваемые учредителям.

Также по сч. 75 можно вести аналитический учет по каждому отдельному учредителю.

Проводки по начислению и выплате дивидендов:

- Д84 К75 – начисление дивидендов;

- Д75 К51 – выплата дивидендов.

Как видите, процесс выплаты дивидендов разбивается на два этапа: начисление и непосредственная их выплата.

Для удобства сведем все приведенные в статье проводки в одну таблицу.

Уставный капитал, наряду с добавочным и резервным, формируется собственный капитал организации.

О налогообложении дивидендов читайте в этой статье.

Аудит учредительных документов и порядка формирования уставного капитала

Целью аудита учредительных документов и расчетов с учредителями являются формирование мнения о достоверности бухгалтерской отчетности по счетам расчетов с учредителями и уставного капитала, а также установление соответствия учета проверяемых операций действующим в России законодательству и нормативным документам.

Задачами аудита учредительных документов и расчетов с учредителями являются проверка правильности формирования уставного капитала, учета операций, связанных с оценкой и сроками вносимых долей в уставный капитал, оценка ведения синтетического и аналитического учета расчетов с учредителями и др.

Аудит учредительных документов заключается в проверке всех юридических оснований деятельности предприятия. При проверке используются следующие документы: устав; учредительный договор; протоколы собраний учредителей; свидетельство о государственной регистрации; свидетельство о регистрации в органах статистики, Федеральной налоговой службы, во внебюджетных фондах; договор на банковское обслуживание; зарегистрированные изменения к учредительным документам (если были такие изменения); лицензии на определенные виды деятельности; документы, подтверждающие внесение долей учредителей в уставный капитал и др.

Приступая к проверке, аудитор должен составить программу проведения аудита, что позволит более обстоятельно определить круг вопросов, подлежащих проверке. В программу могут быть включены следующие пункты:

- изучение учредительных документов (устава, учредительного договора, протокола общего собрания учредителей и др.);

- установление соответствия деятельности предприятия уставным целям и задачам;

- проверка порядка формирования уставного капитала;

- проверка правильности оформления документов по взносам в уставный капитал;

- предусмотренность в уставе внешнеэкономической деятельности;

- предусмотренность в уставе создания резервного и других фондов;

- проверка порядка исчисления доходов учредителей;

- проверка правильности оформления документации и отражения в учете операций по формированию уставного капитала и другие вопросы.

Порядок формирования уставного капитала регулируется законодательством РФ и учредительными документами предприятия. После государственной регистрации предприятия в бухгалтерском учете должна быть отражена вся сумма уставного капитала, предусмотренная учредительными документами по дебету счета 75 "Расчеты с учредителями" и кредиту счета 80 "Уставный капитал".

Взносы в уставный капитал не подлежат налогообложению.

В ходе проверки аудитор должен проверить все первичные документы, подтверждающие вклады участников в уставный капитал. Вклады в уставный капитал могут осуществляться деньгами, акциями и другими ценными бумагами, имуществом, нематериальными активами и т. п. Денежная оценка имущества, вносимого в порядке вклада в уставный капитал, производится по договоренности между учредителями.

На каждый взнос должен быть определенный документ, например на денежные средства — выписки банка с приложенными копиями платежных поручений или квитанций объявлений на взнос наличными. Основанием для оприходования имущества (основных средств, товарно-материальных ценностей и др.) является акт, составленный в соответствии с требованиями Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Особое внимание аудитору следует уделять вкладам в уставный капитал нематериальных активов, в частности интеллектуальной собственности. Аудитор в данном случае должен руководствоваться положениями "Учет нематериальных активов" ПБУ 14/2007.

относящиеся к литературным, художественным и научным произведениям, изобретениям и т. п., а отнюдь не свои знания, способности и опыт работы, потому что способности не могут отчуждаться от собственника, тогда как предметы интеллектуальной собственности (книги, картины, скульптуры и т. п.) могут быть отчуждены от собственника и нереданы его кредиторам.

При проверке операций по формированию уставного капитала аудитору следует иметь в виду, что сальдо по счету 80 "Уставный капитал" должно соответствовать размеру уставного капитала, зафиксированного в учредительных документах и может изменяться только в установленном порядке: в случае увеличения или уменьшения уставного капитала и только после внесения соответствующих изменений в учредительные документы предприятия.

Аналитический учет уставного капитала должен быть организован таким образом, чтобы обеспечить наличие информации об учредителях предприятия, видах вкладов и времени.

Аудит расчетов с учредителями

Все виды расчетов с учредителями ведутся на счете 75 "Расчеты с учредителями". На субсчете 75-1 учитываются расчеты по вкладам в уставный (складочный) капитал, на субсчете 75-2 — расчеты по выплате доходов.

При создании предприятия на всю сумму уставного капитала, предусмотренного учредительными документами, дебетуют счет 75-1 и кредитуют счет 80 "Уставной капитал". Фактическое поступление вкладов от учредителей отражается по дебету счетов 01, 04, 10, 50, 51, 58 и др. и кредиту счета 75-1.

Начисление доходов (дивидендов) учредителям производят по кредиту счета 75-2 "Расчеты по выплате доходов" и дебету счетов:

• 84 "Нераспределенная прибыль" — за счет прибыли текущего года или нераспределенной прибыли прошлых лет;

• 82 "Резервный капитал" — за счет резервного фонда при отсутствии или недостатке прибыли, но при наличии обязательств, предусмотренных учредительными документами.

Выплата начисленных сумм доходов производится по дебету счета 75-2 и кредиту счета 50 по учету денежных средств. Налог на доходы от участия в предприятии, подлежащий удержанию у источника выплаты, отражается по дебету счета 75-2 и кредиту счета 68 "Расчеты по налогам и сборам".

Особое внимание следует уделять вопросам учета и выплаты дивидендов. При этом аудитору нужно знать, что акционерное общество вправе один раз в квартал, один раз в полугодие, один раз в год принимать решение о выплате дивидендов по акциям. Нужно иметь в виду, что решение о вьшлате ежеквартальных и полугодовых дивидендов, а также о дате их выплаты может принимать совет директоров, решение же о выплате годовых дивидендов и дате их выплаты принимается на общем собрании акционеров.

При проверке расчетов с учредителями аудитор должен руководствоваться нормативными правовыми актами РФ, согласно которым предприятие не может принимать решение о выплате дивидендов до полной оплаты всей суммы уставного капитала, а

предприятия и в некоторых других случаях, предусмотренных российским законодательством.

При аудите учредительных документов и порядка формирования уставного капитала встречаются следующие типичные ошибки, допускаемые экономическими субъектами:

- осуществление деятельности без наличия разрешительного документа (лицензии, членства в СРО и др.);

- неполное внесение учредителями долей в уставный капитал;

- несоответствие кредитового остатка по счету 80 "Уставный капитал" сумме уставного капитала в учредительных документах;

- отсутствие аналитического учета по учредителям;

- неправильность оценки вкладов учредителей в уставный капитал и неправильность их оформления в бухгалтерском учете и др.

Аналитический учет расчетов с учредителями должен вестись но каждому учредителю, а в акционерных обществах — по каждому собственнику акций на предъявителя.

Считаем целесообразным использовать в аудиторской практике предложенный профессором В. В. Скоба рой примерный формат программ аудиторских проверок различных объектов бухгалтерского учета. Ниже приводится примерная форма программы аудиторской проверки учредительных документов и расчетов с учредителями.

В заключение аудитор проводит анализ результатов проверки и составляет аудиторский отчет. Вся рабочая документация оформляется в пакет документов и вместе с аудиторским отчетом передается руководителю группы.

Читайте также: