Влияние на затраты в медицине. Техника калькуляции затрат в медицине

Добавил пользователь Дмитрий К. Обновлено: 21.01.2026

Стоимость платных медицинских услуг рассчитывают на основе экономически обоснованных материальных норм и трудовых затрат. При этом экономисту надо выполнить одновременно калькуляцию широкого перечня услуг, которые оказывает медицинское учреждение. Универсальное решение как для коммерческих, так и бюджетных учреждений — Excel.

ПЕРЕЧЕНЬ УСЛУГ И НОРМЫ ВРЕМЕНИ

Экономист начинает расчеты с проработки перечня медицинских услуг (прайс-листа). Согласно письму Минздрава России от 04.07.2018 № 17-2/10/2-4323 при формировании списка медицинских услуг медицинская организация должна основываться на Положении о лицензировании[1] и Номенклатуре медицинских услуг[2].

Объекты расчета стоимости — медицинская помощь, которая может быть представлена:

• перечнем простых медицинских услуг (отдельные исследования, манипуляции, процедуры, оперативные вмешательства);

• перечнем сложных медицинских услуг (койко-дни в профильных отделениях стационаров);

• перечнем комплексных медицинских услуг по законченным случаям поликлинического и стационарного лечения (медико-экономические стандарты).

Остановимся подробнее на калькуляции стоматологических услуг, а именно ортопедическом приеме. Расчет выполним поэтапно.

Сначала собираем информацию о перечне услуг медучреждения, изучаем систему обслуживания пациентов, рабочие и технологические процессы в учреждении по конкретной медицинской услуге. Затем разбиваем медицинские услуги на отдельные процедуры (манипуляции) и собираем информацию о конкретной процедуре (манипуляции), показатели общеклинических расходов медицинского учреждения, расходы подразделений и другую вспомогательную информацию.

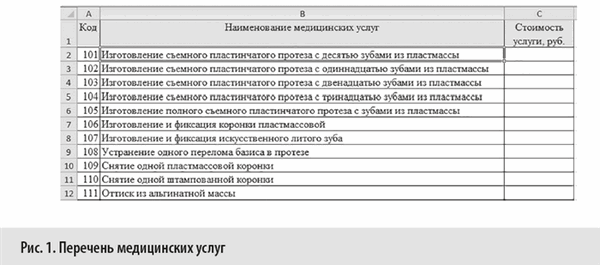

Сформированный перечень медицинских услуг, стоимость которых необходимо рассчитать в данной статье, представлен на рис. 1.

Перечень услуг, их стоимость, нормы УЕТ и другие показатели, приведенные в данной статье, являются условными и предназначены для демонстрации методики калькулирования себестоимости в Excel-модели.

Чтобы упростить расчеты, исключить ошибки и рутину по многократному внесению одних и тех же данных, а также больше управленческого внимания сконцентрировать на нормативной части, автоматизируем расчеты в Excel с помощью функции ВПР.

С помощью функции ВПР можно выполнить поиск в первом столбце диапазона ячеек (две или более ячеек листа, ячейки диапазона могут быть как смежными, так и несмежными), а затем вернуть значение из любой ячейки в той же строке диапазона. Чтобы использовать ВПР, коды услуг должны иметь простую последовательную нумерацию (см. рис. 1).

Тарифы на каждую платную медицинскую услугу из перечня должны быть обоснованы экономическими расчетами:

• плановой калькуляцией платной медицинской услуги с расшифровками статей затрат (cтатьи затрат зависят от специфики оказываемых услуг);

• норм расхода основных и вспомогательных материалов, утвержденных в установленном порядке;

• технических характеристик работ на каждую позицию прейскуранта;

• справками об уровне косвенных расходов.

Согласно Инструкции по расчету стоимости медицинских услуг (временная)[3] калькулируют стоимость услуг на основе фактических расходов учреждения.

В первую очередь проработаем прямые расходы.

К прямым расходам относятся затраты, непосредственно связанные с медицинской услугой и потребляемые в процессе ее оказания:

• оплата труда основного персонала;

• начисления на оплату труда основного персонала;

• материальные затраты, потребляемые в процессе оказания медицинской услуги полностью (медикаменты, перевязочные средства, продукты питания, одноразовые медицинские принадлежности и др.);

• износ мягкого инвентаря по основным подразделениям;

• износ медицинского и прочего оборудования, используемого непосредственно в лечебно-диагностическом процессе.

Калькулируем затраты на оплату труда основного персонала

К основному персоналу лечебного учреждения относится врачебный и средний медицинский персонал, непосредственно оказывающий медицинские услуги, к вспомогательному — персонал общеучрежденческих служб, которые обеспечивают работу лечебно-диагностических подразделений (администрация, отдел кадров, бухгалтерия, кабинет медицинской статистики, регистратура, аптека, стерилизационная, хозяйственные службы).

Чтобы рассчитать фонд оплаты труда основного медперсонала, нам необходимы нормативы затрат рабочего времени на выполнение каждой медицинской услуги. Заработную плату врачам стоматологам-ортопедам и техникам зубным традиционно начисляют за выполненные УЕТ (условные единицы труда)[4].

Интенсификации работы учреждений по принципу УЕТ предусматривает следующие возможности:

• снижение числа посещений больного на оказание ему стоматологической помощи;

• оказание больному большего объема помощи в одно посещение;

• экономию рабочего времени врача за счет сокращения времени, затрачиваемого на непроизводительные элементы трудового процесса — вызов больного, подготовка рабочего места, подготовка операционного поля, работа с документацией и пр.;

• сокращение числа выполнения таких вспомогательных элементов трудового процесса, как подбор инструментария, необходимого для выполнения работ, его стерилизация (сокращение числа направлений инструментария на стерилизацию с 2-5 раз (соответственно числу посещений) до 1).

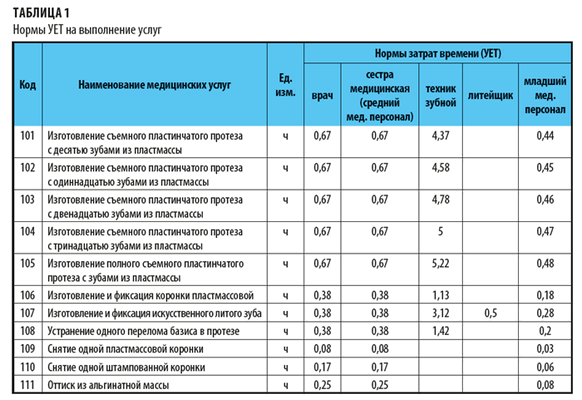

Нормы времени, которые включаем в калькуляцию медуслуг, представлены в табл. 1. Чтобы исключить ошибки, наименование услуг выводим в табл. 1 из перечня (см. рис. 1) с помощью формулые:

Законодательно утвержденных нормативов работы врачей-стоматологов нет. В соответствии со ст. 159 Трудового кодекса РФ (далее — ТК РФ) систему нормирования труда определяет работодатель с учетом мнения представительного органа работников или она устанавливается коллективным договором. Учреждения могут самостоятельно разрабатывать соответствующие нормы труда с учетом рекомендаций организации, осуществляющей функции и полномочия учредителя, либо с привлечением соответствующих специалистов[5].

При расчете затрат в конкретном медучреждении важно указать в примечаниях к расчетам, какими именно нормативами руководствовались.

Согласно табл. 1 норма времени врача на выполнение услуги 105 «Изготовление полного съемного пластинчатого протеза с зубами из пластмассы» — 0,67 ч, а техника зубного — 5 ч. Кроме того, согласно штатному нормативу по учреждению (пример условный) на одного врача полагается одна сестра медицинская, норма времени по среднему персоналу — 0,67 ч.

Одна ставка младшего медицинского персонала положена на трех врачей и/или 20 техников (пример условный), поэтому норма времени на младший персонал зависит от нормативов врача и техника. В таблице 1 заложена формула:

Норму времени литейщика рассчитаем на основе Единых ведомственных норм времени и расценок на зуботехнические работы[6], а также актов хронометража по учреждению. Обратите внимание, в отдельных услугах техник зубной и литейщик не участвуют, трудозатраты в этом случае не определяем.

Чтобы упростить расчеты, примем, что 1 УЕТ = 1 ч, а также что на ортопедическом приеме за 1 УЕТ принимается объем работы врача, необходимый для изготовления одной металлической коронки (штампованной).

[1] Положение о лицензировании медицинской деятельности, утвержденное Постановлением Правительства РФ от 16.04.2012 № 291 (в ред. от 08.12.2016).

[2] Утверждена в соответствии с п. 5 ч. 2 ст. 14 Федерального закона от 21.11.2011 № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» (в ред. от 29.05.2019).

[3] Утверждена 10.11.1999 Минздравом России № 01-23/4-10 и Российской академией медицинских наук № 01-02/41.

[4] Переход на систему учета труда врачей в условных единицах трудоемкости (УЕТ) определил Приказ Минздрава СССР от 25.01.1988 № 50 (далее — Приказ № 50).

[5] Пункт 16 Методических рекомендаций, утвержденных Приказом Минтруда России от 30.09.2013 № 504 (далее — Приказ № 504).

[6][6] Утверждены Приказом Минздрава СССР от 28.10.1987 № 1156.

В. Волкова,

эксперт

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2020.

Цели, методы и порядок распределения расходов

Каждого хозяйствующего субъекта волнует эффективность различных направлений его деятельности. Эта проблема решается путем классификации, упорядочения и разнесения расходов с помощью бухгалтерского и управленческого учета. Автономные учреждения, получающие финансирование из нескольких источников и предоставляющие широкий спектр услуг, тоже нуждаются в адекватной системе распределения расходов.

Основные цели распределения затрат

Распределением затрат называют их разнесение по объектам калькулирования (подразделениям, видам услуг, источникам финансирования и т. п.). Основная цель такого распределения - получение достоверных данных о себестоимости услуг, что, в свою очередь, используется для экономического анализа эффективности деятельности, налогообложения, ценообразования, разработки мероприятий по снижению затрат, выработки ассортиментной политики и принятия иных управленческих решений.

Способ калькулирования себестоимости единицы продукции (объема работы, услуги) и база распределения накладных расходов между объектами калькулирования выбираются самим учреждением либо органом, осуществляющим функции и полномочия учредителя, таким образом, чтобы оптимизировать степень полезности учетных данных для целей управления при допустимом уровне трудоемкости учетных процедур (п. 134 Инструкции № 157н).

В качестве образца нормативного акта, изданного учредителем для унифицированного подхода к формированию себестоимости, в статье будут использоваться Методические рекомендации по распределению затрат медицинских организаций в условиях преимущественно одноканального финансирования через систему обязательного медицинского страхования, утвержденные совместным Приказом минздрава Свердловской области и ТФОМС Свердловской области от 29.03.2018 № 462-п/115 (далее - Методические рекомендации).

Они разработаны в целях экономического анализа деятельности медицинской организации в целом и ее отдельных подразделений, оптимизации затрат и анализа эффективности использования ресурсов. В Методических рекомендациях детально описан механизм распределения (отнесения) затрат по разным подразделениям, направлениям использования, источникам финансирования, видам оказываемых услуг в условиях финансирования медицинских организаций из различных источников.

Финансовая структура учреждения

На основании Методических рекомендаций учет затрат организуется в разрезе центров финансовой ответственности (ЦФО). Сделаем небольшое отступление и напомним, что такое финансовая структура организации.

В системе бюджетирования распределение доходов и расходов производится с помощью финансовой структуры, представляющей собой специальную иерархическую систему ЦФО. Разработка финансовой структуры подразумевает выявление видов (статей) затрат и доходов, на которые оказывают влияние те или иные подразделения, присвоение подразделению категории ЦФО (например, центр доходов или центр затрат), установление финансовых связей между ЦФО. В целях организации учета можно объединить функционально, технологически и организационно связанные подразделения в один ЦФО.

В Методических рекомендациях выделены два вида ЦФО: затратные и доходные. В первую группу включены вспомогательные и общеучрежденческие подразделения. Вспомогательными являются отделения и службы, деятельность которых носит медицинский характер и обеспечивает лечебно-диагностический процесс. К общеучрежденческим относятся структурные подразделения, обеспечивающие деятельность медицинской организации в целом, но не участвующие непосредственно в медико-технологическом процессе. Доходные центры - это структурные подразделения, непосредственно оказывающие медицинскую помощь и реализующие тарифицированные медицинские услуги в рамках программы ОМС («зарабатывающие» подразделения). Доходные центры одновременно являются и затратными центрами.

Таким образом, финансовая структура медицинского учреждения согласно Методическим рекомендациям имеет следующий вид:

Способы классификации затрат

В силу п. 134 Инструкции № 157н учреждение организует учет затрат по экономическим элементам и статьям калькуляции (в зависимости от отраслевых особенностей), способу включения в себестоимость (прямые и накладные), а также по связи с технико-экономическими факторами (условно-постоянные и условно-переменные (накладные) с целью нормирования, лимитирования и т. д.).

Пунктом 138 Инструкции № 157н предусматриваются следующие виды расходов в разрезе групп затрат:

прямые, напрямую относимые на себестоимость готовой продукции, работ, услуг;

накладные расходы производства готовой продукции, работ, услуг;

В то же время в Положении о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденном Постановлением Правительства РФ от 26.06.2015 № 640, деление происходит на две группы:

затраты, непосредственно связанные с оказанием государственной услуги;

затраты на общехозяйственные нужды на оказание государственной услуги.

Согласно Методическим рекомендациям полные затраты формируются путем суммирования прямых и косвенных расходов. Конкретные виды затрат, предусмотренные данным документом, приведены в таблице.

Классификация затрат медицинских учреждений

Классификация затрат

Порядок исчисления и статьи затрат

Затраты доходных центров и вспомогательных подразделений, участвующих в оказании медицинских услуг, по статьям:

1) зарплата работников доходных центров, начисленная по всем основаниям;

2) зарплата основного персонала вспомогательных подразделений, начисленная по всем основаниям;

3) начисления на оплату труда;

4) стоимость материальных ресурсов, полностью или частично потребляемых в процессе оказания медицинских услуг (медикаменты и лекарства, перевязочные средства, реактивы и химикаты, изделия медицинского назначения, медицинский инструментарий, продукты питания, прочие материальные запасы);

5) работы и услуги - в части оплаты стоимости лабораторных и инструментальных исследований, проводимых в других организациях (при отсутствии в медицинском учреждении лаборатории и диагностического оборудования), организации питания при отсутствии пищеблока;

6) доля износа мягкого инвентаря в процессе оказания медицинских услуг;

7) доля износа оборудования, используемого в процессе оказания медицинских услуг

1) расходы общеучрежденческих подразделений по всем статьям;

2) расходы вспомогательных подразделений, не вошедшие в структуру прямых затрат, отнесенных на прямые затраты доходных центров;

3) прочие выплаты работникам доходных центров;

4) социальное обеспечение работников;

5) затраты медицинской организации в целом:

на услуги связи;

на транспортные услуги;

на коммунальные услуги;

на содержание объектов недвижимого имущества;

на содержание объектов движимого имущества;

на амортизацию оборудования, не используемого при оказании медпомощи, и прочих основных средств;

на общехозяйственные расходы;

на прочие услуги и работы;

Сумма прямых затрат и доли косвенных затрат, приходящихся на доходный центр согласно принятым методам распределения

Критерий (база) распределения

Для распределения расходов требуется количественная основа, которую принято называть базой (критерием) распределения. Согласно п. 134 Инструкции № 157н распределение накладных расходов производится одним из способов:

пропорционально прямым затратам по оплате труда, материальным затратам, иным прямым затратам;

пропорционально объему выручки от реализации продукции (работ, услуг);

пропорционально иному показателю, характеризующему результаты деятельности учреждения.

В Методических рекомендациях в качестве базы для распределения косвенных затрат предложено использовать объемные показатели деятельности структурных подразделений, численность сотрудников, фонд оплаты труда, площади структурных подразделений, прямые затраты, объемы финансирования и т. п.

Очевидно, что чем больше расходов может быть отнесено напрямую, тем точнее будет показатель себестоимости. Однако в целом экономическая ситуация такова, что прямые расходы имеют тенденцию «мигрировать» в косвенные. Например, если повара и уборщицы больничного отделения числятся в штате, их зарплата относится на прямые затраты этого отделения. Если же приготовление еды и уборка передаются на аутсорсинг, затраты надо будет разнести, например, пропорционально количеству больничных коек.

Когда невозможно отнести расходы напрямую, стараются обнаружить причинно-следственные связи. Выбирают наиболее подходящий критерий и на его основе проводят разделение. Недостаток этого метода заключается в том, что используется только один критерий, хотя затраты могут зависеть от нескольких. Например, для распределения затрат на клининговые услуги было бы логично учитывать не только количество коек, но и площадь помещения.

Наконец, если невозможно отнести расходы прямо или исходя из логических связей, разделение производят условно. В этом случае в качестве базы чаще всего фигурирует показатель «выручка». Полученные в результате такого разнесения данные не отличаются высокой точностью. Тем не менее на такой шаг можно пойти, поскольку базой разнесения выступает легко проверяемый показатель. Если же учреждение стремится к установлению наиболее достоверной себестоимости, следует постараться заменить условный подход причинно-следственным. Кстати, дополнительную ценность Методическим рекомендациям придает то, что в них максимально (насколько это возможно) использован причинно-следственный подход.

Этапы и последовательность распределения затрат

Чтобы описать технологию распределения затрат, вновь обратимся к Методическим рекомендациям. Прямые затраты определяются по каждому затратному центру, являющемуся одновременно доходным центром или вспомогательным подразделением, как сумма затрат по указанным статьям. Далее прямые затраты вспомогательных подразделений распределяются между доходными центрами, то есть переносятся на прямые затраты доходных центров. Распределение затрат вспомогательных подразделений между доходными центрами производится пропорционально объемам работ, услуг (количеству исследований, анализов, процедур, условных единиц трудоемкости, койко-дней, хирургических операций, переведенных пациентов и т. п.), выполняемым вспомогательными отделениями для конкретных подразделений доходных центров.

Косвенные затраты распределяются между доходными центрами пропорционально показателю, выбранному в качестве базы для отнесения, и (или) методом прямого счета.

Доля конкретных отделений внутри подразделения, осуществляющих деятельность на одной площади, может быть определена:

для стационара - пропорционально количеству коек;

для амбулаторно-поликлинической службы - пропорционально количеству должностей врачей;

для дневного стационара - пропорционально числу мест в нем.

Схематично технологию разнесения затрат можно представить следующим образом:

Этапы и последовательность распределения затрат

Распределение затрат по источникам финансирования

Пункт 31 Требований к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденных Приказом Минфина РФ от 31.08.2018 № 186н, предусматривает раздельный учет при планировании расходов по источникам их финансового обеспечения в случае принятия органом-учредителем соответствующего решения. В связи с этим рассмотрим, как в Методических рекомендациях решается вопрос разнесения затрат доходных центров по источникам финансирования.

Распределение прямых затрат осуществляется по данным учета о фактических затратах на медпомощь, оказанную в рамках:

1) выполнения государственных заданий;

2) реализации программы ОМС;

3) предпринимательской деятельности.

При этом затраты по каждой статье (оплата труда основного персонала (с начислениями), стоимость потребленных материальных запасов и т. д.) распределяются по источникам финансирования пропорционально объемам выполненных услуг (койко-дней, посещений, пациенто-дней, вызовов бригад скорой медицинской помощи в общем объеме оказанной медпомощи) или методом прямого счета.

Косвенные затраты, отнесенные на доходный центр, распределяются по источникам финансирования пропорционально объемам помощи, выполненным в рамках:

исполнения заданий на оказание государственных услуг;

реализации программы ОМС;

предпринимательской деятельности (в соответствии с удельным весом койко-дней, посещений, пациенто-дней, вызовов бригад скорой медпомощи в общем объеме оказанной медпомощи).

Заключение

Поскольку полные затраты рассчитываются исходя из предположений о связи расходов с объектом учета (услугой, структурным подразделением, источником финансирования), себестоимость является показателем, исчисленным лишь с определенной степенью достоверности. На уровне учреждения в целом можно говорить об абсолютной точности данных, но разнесенные по объектам учета расходы становятся относительно точными.

Исчисленная в результате таких искажений себестоимость может привести к ошибкам, последствием которых станет закрытие прибыльных направлений и, наоборот, сохранение убыточных. Именно для того, чтобы не допустить неверных управленческих решений, и решается задача корректного распределения затрат.

Порядок калькуляции затрат в медицинском учреждении

В статье автор характеризует затраты, которые используются для принятия управленческих решений в учреждении здравоохранения.

Ключевые слова: калькуляция, управленческий учет, затраты.

Калькулирование себестоимости продукции (работ, услуг), которая является важнейшей составляющей управленческого учета, приобретает особое значение при переходе медицинских учреждений на одноканальное финансирование: оценить эффективность деятельности отдельных структурных подразделений, уровень рентабельности тех или иных видов медицинских услуг и принять управленческие решения в отношении их перспектив можно только на основе калькуляционных расчетов [1, с. 134].

Калькуляция — это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования [4, с. 2].

Информация по калькулированию себестоимости медицинских услуг предназначена также для повышения эффективности осуществления функции управления и контроля над затратами труда, использованием материально-производственных запасов, административно-хозяйственными расходами [1, с. 136].

По способу отнесения на себестоимость конкретной услуги расходы следует разделить на прямые и косвенные [4, с. 143].

К прямым расходам относятся:

- прямые расходы на оплату труда;

- прямые материальные расходы;

- прочие прямые расходы [2, с. 4].

Прямые материальные расходы стоимость полностью потребляемых в процессе оказания медицинской услуги материальных ресурсов [2, с. 4].

Прочие прямые расходы амортизация медицинского оборудования, используемого при оказании данной медицинской услуги.

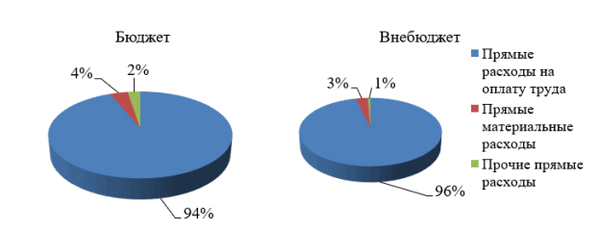

На примере ГБУЗ КО «Кемеровский центр лечебной физкультуры и спортивной медицины» были рассмотрены прямые расходы учреждения по бюджетным и внебюджетным средствам за 2018 год на рис. 1.

Рис. 1. Прямые расходы учреждения по бюджетным и внебюджетным источникам финансирования за 2018 г.

Таким образом, наибольшую долю среди прямых расходов по бюджетным и внебюджетным средствам составляют прямые расходы на оплату труда, наименьшую долю занимают прямые материальные расходы и прочие прямые расходы.

Косвенные расходы — расходы, которые не могут быть прямо, без дополнительных расчетов, отнесены на конкретные виды медицинских услуг.

Косвенные расходы целесообразно делить на две группы: косвенные расходы структурных подразделений и косвенные расходы учреждения.

К косвенным затратам структурных подразделений относятся:

- оплата труда заведующих отделениями;

- оплата труда и начисления на оплату труда среднего и младшего медицинского персонала;

- затраты, связанные с бесплатной выдачей молока и лечебно-профилактического питания работникам медицинских учреждений, занятым на работах с вредными условиями труда;

- стоимость мягкого инвентаря структурных подразделений;

- амортизация зданий и иных объектов основных средств, используемых структурным подразделением [2, с. 5].

Косвенные расходы структурных подразделений учреждения за 2018 год представлены в таблице 1.

Косвенные расходы структурных подразделений за 2018г.

Косвенные расходы структурных подразделений

Источник финансирования

Бюджет, руб.

Внебюджет, руб.

План

Факт

Оплата труда заведующих отделениями

Оплата труда среднего и младшего медицинского персонала

Затраты, связанные с бесплатной выдачей молока работникам, занятым на работах с вредными условиями труда

Стоимость мягкого инвентаря структурных подразделений

Амортизация основных средств

Исходя из таблицы 1, выявлено, что стоимость мягкого инвентаря по факту снизилась на 10500 рублей по сравнению с планом. Остальные фактические косвенные расходы совпадают с плановыми значениями.

К косвенным затратам, связанным с управлением медицинским учреждением в целом, относятся:

- оплата труда административно-хозяйственного персонала;

- начисления на оплату труда административно-хозяйственного персонала;

- коммунальные и хозяйственные расходы;

- затраты на командировки и служебные разъезды;

- амортизация зданий, сооружений и других основных средств, непосредственно не связанных с оказанием медицинских услуг;

- прочие расходы [2, с. 5].

Косвенные затраты, связанные с управлением медицинским учреждением за 2018 год представлены в таблице 2.

Косвенные затраты, связанные суправлением медицинским учреждением за 2018г.

Косвенные затраты, связанные суправлением медицинским учреждением

Оплата труда административно-хозяйственного персонала

Начисления на оплату труда административно-хозяйственного персонала

Коммунальные и хозяйственные расходы

Затраты на командировки

Амортизация основных средств, не связанных с оказанием медицинских услуг

В соответствии с таблицей 2 отмечается, что оплата труда административно-хозяйственного персонала, а также прочие расходы по бюджетным средствам соответствуют плановым значениям. Однако наблюдается фактическое сокращение коммунальных и хозяйственных расходов по сравнению с планом по бюджетным средствам на 97678 рублей, а по внебюджетным средствам — на 20525 рублей.

Для целей принятия управленческих решений затраты могут быть подразделены на переменные, постоянные и смешанные.

К переменным затратам будут отнесены стоимость медикаментов, перевязочных средств, одноразовых принадлежностей, других расходных материалов, продуктов питания и прочее [2, с. 4].

Постоянными затратами являются:

1) затраты на освещение и отопление помещений, аренду помещений;

2) амортизация медицинского оборудования, участвующего в процессе оказания медицинской помощи;

3) амортизация зданий, сооружений и других основных фондов, непосредственно не связанных с оказанием медицинской помощи;

4) износ мягкого инвентаря;

5) затраты на оплату труда и начисления на оплату труда административно-хозяйственного аппарата [3, с. 14].

Смешанными затратами могут стать затраты на оплату труда основного персонала, поскольку расходы на оплату врачей слагаются из базового должностного оклада, надбавок и компенсационных выплат, не зависящих от объема оказанных услуг постоянная составляющая и надбавок за интенсивность работы переменная составляющая.

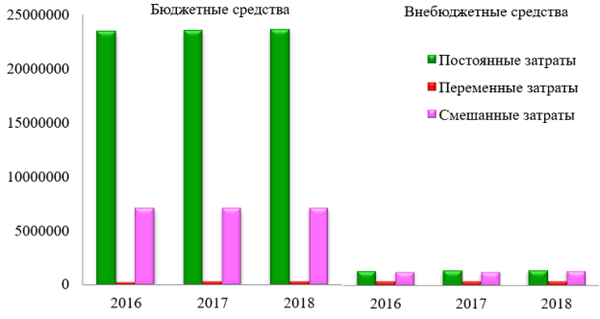

Затраты учреждения для целей принятия управленческих решений в 2018 году представлены на рис. 2.

Рис. 2. Затраты для целей принятия управленческих решений в 2018 г.

Согласно рис. 2, постоянные затраты в 2018 году по сравнению с 2016 годом увеличились на 153421 рубль в отношении бюджетных средств, а по внебюджетным — на 28868 рублей. Переменные затраты за данный период по бюджетным источникам финансирования выросли на 17355 рублей, по внебюджетным источникам их рост составил 2024 рубля.

Кроме того, смешанные затраты в 2018 году в отличие от 2016 года по бюджетным средствам повысились на 16016 рублей, а по внебюджетным источникам финансирования также увеличились на 31299 рублей.

Таким образом, калькуляция себестоимости услуги в медицинском учреждении — важная составляющая учетного процесса, которая позволяет узнать, сколько затрат по различным статьям и в целом приходится на конкретный вид продукции, какова доля прямых и косвенных расходов в себестоимости единицы продукции, а также позволяет установить обоснованную цену на медицинскую услугу.

1. Вахрушина М. А. Управленческий учет в бюджетных учреждениях: Учебник / под. ред. М. А. Вахрушиной. — М.: Вузовский учебник: ИНФРА-М, 2017.

2. Воронцова М. М. Калькуляция себестоимости услуги в медицинском учреждении / М. М. Воронцова, О. И. Юдин // Концепт — 2015.

3. Обухова О. В. Управленческий учет как инструмент повышения эффективности медицинской организации // Экономика ЛПУ 2015.

4. Шаброва А. И. Методы калькуляции себестоимости продукции в управлении затратами на предприятии // Экономические науки — 2013.

Основные термины (генерируются автоматически): оплата труда, расход, затрата, административно-хозяйственный персонал, медицинское учреждение, мягкий инвентарь, прямая, средство, амортизация зданий, медицинская услуга.

Влияние на затраты в медицине. Техника калькуляции затрат в медицине

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Программа разработана совместно с АО ''СБЕР А". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Приказ Министерства здравоохранения РФ от 13 августа 2015 г. № 556 “Об утверждении Методических рекомендаций по расчету финансовых затрат на оказание медицинской помощи по каждому протоколу клинической апробации методов профилактики, диагностики, лечения и реабилитации”

Приказ Министерства здравоохранения РФ от 13 августа 2015 г. № 556 “Об утверждении Методических рекомендаций по расчету финансовых затрат на оказание медицинской помощи по каждому протоколу клинической апробации методов профилактики, диагностики, лечения и реабилитации”

Утвердить прилагаемые Методические рекомендации по расчету финансовых затрат на оказание медицинской помощи по каждому протоколу клинической апробации методов профилактики, диагностики, лечения и реабилитации.

| Врио Министра | И.Н. Каграманян |

Методические рекомендации

по расчету финансовых затрат на оказание медицинской помощи по каждому протоколу клинической апробации методов профилактики, диагностики, лечения и реабилитации

(утв. приказом Министерства здравоохранения РФ от 13 августа 2015 г. № 556)

1. Настоящие Методические рекомендации рекомендованы для применения медицинскими и иными организациями, осуществляющими медицинскую деятельность, подведомственными федеральным органам исполнительной власти, научными и образовательными организациями, осуществляющими деятельность в сфере охраны здоровья, являющимися разработчиками протоколов клинической апробации методов профилактики, диагностики, лечения и реабилитации (далее соответственно - разработчики, протокол клинической апробации), и Экспертным советом Министерства здравоохранения Российской Федерации по вопросам организации клинической апробации методов профилактики, диагностики, лечения и реабилитации в целях определения финансовых затрат на оказание медицинской помощи одному пациенту по каждому протоколу клинической апробации.

2. Финансовые затраты на оказание медицинской помощи одному пациенту по каждому протоколу клинической апробации определяются исходя из затрат, непосредственно связанных с оказанием медицинской помощи одному пациенту по протоколу клинической апробации, и затрат на общехозяйственные нужды, которые невозможно отнести напрямую к затратам, непосредственно связанным с оказанием медицинской помощи одному пациенту по протоколу клинической апробации, и к затратам на содержание имущества.

3. В составе финансовых затрат, непосредственно связанных с оказанием медицинской помощи по протоколу клинической апробации одному пациенту, учитываются следующие группы финансовых затрат:

затраты на оплату труда и начисления на выплаты по оплате труда основного персонала, принимающего непосредственное участие в оказании медицинской помощи одному пациенту по протоколу клинической апробации, которые рассчитываются в соответствии с установленной штатной численностью и системой оплаты труда исходя из необходимого количества работников по профессиональным квалификационным группам должностей, а также локальным нормативным актом учреждения;

затраты на приобретение материальных запасов, потребляемых в процессе оказания медицинской помощи одному пациенту по протоколу клинической апробации, которые определяются как произведение стоимости расходных материалов на их количество исходя из фактических объемов потребления в натуральном и стоимостном выражении;

иные затраты, непосредственно связанные с оказанием медицинской помощи по протоколу клинической апробации одному пациенту.

4. К финансовым затратам на общехозяйственные нужды относятся затраты, которые невозможно отнести напрямую к затратам, непосредственно связанным с реализацией протокола клинической апробации, и к затратам на содержание имущества.

5. В составе финансовых затрат на общехозяйственные нужды выделяются следующие группы затрат:

затраты на коммунальные услуги (за исключением затрат, отнесенных к затратам на содержание имущества), которые определяются исходя из объемов потребления коммунальных услуг при оказании медицинской помощи по протоколу клинической апробации одному пациенту с учетом фактических объемов потребления за предыдущий год, а также требований обеспечения энергоэффективности и энергосбережения;

затраты на содержание объектов недвижимого имущества, закрепленного за учреждением на праве оперативного управления или приобретенного учреждением за счет средств, выделенных ему главным распорядителем бюджетных средств на приобретение такого имущества, а также недвижимого имущества, находящегося у учреждения на основании договора аренды или безвозмездного пользования, эксплуатируемого в процессе оказания медицинской помощи одному пациенту по протоколу клинической апробации;

затраты на содержание объектов особо ценного движимого имущества, закрепленного за учреждением или приобретенного учреждением за счет средств, выделенных ему главным распорядителем бюджетных средств на приобретение такого имущества;

затраты на приобретение услуг связи;

затраты на приобретение транспортных услуг;

затраты на оплату труда и начисления на выплаты по оплате труда работников учреждения, которые не принимают непосредственного участия в оказании медицинской помощи по протоколу клинической апробации одному пациенту (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала, не принимающего непосредственное участие в оказании государственной услуги);

прочие затраты на общехозяйственные нужды.

6. Финансовые затраты на оказание медицинской помощи одному пациенту по протоколу клинической апробации определяются по формуле:

- финансовые затраты на оказание медицинской помощи одному пациенту по протоколу клинической апробации;

- финансовые затраты, непосредственно связанные с оказанием медицинской помощи одному пациенту по протоколу клинической апробации;

- финансовые затраты на общехозяйственные нужды, которые невозможно отнести напрямую к финансовым затратам, непосредственно связанным с оказанием медицинской помощи одному пациенту по протоколу клинической апробации, и к финансовым затратам на содержание имущества.

7. Финансовые затраты на коммунальные услуги определяются исходя из объемов потребления коммунальных услуг при оказании медицинской помощи одному пациенту по протоколу клинической апробации с учетом требований обеспечения энергоэффективности и энергосбережения.

Указанные затраты включают в себя:

а) затраты на холодное водоснабжение и водоотведение.

Затраты на холодное водоснабжение и водоотведение определяются исходя из объемов потребления и тарифов на холодное водоснабжение и водоотведение по следующей формуле:

- затраты на холодное водоснабжение и водоотведение;

- тариф на холодное водоснабжение;

- объем потребления холодной воды (в куб. м);

- тариф на водоотведение;

б) затраты на горячее водоснабжение.

Затраты на горячее водоснабжение определяются исходя из тарифов на горячее водоснабжение и общих объемов потребления горячей воды по следующей формуле:

- затраты на горячее водоснабжение;

- тариф на горячее водоснабжение;

- объем потребления горячей воды (в куб. м);

в) затраты на потребление тепловой энергии.

Затраты на потребление тепловой энергии определяются исходя из тарифов на тепловую энергию и объемов потребления тепловой энергии по следующей формуле:

- затраты на потребление тепловой энергии;

- тариф на потребление тепловой энергии;

- объем потребления тепловой энергии (в Гкал);

г) затраты на потребление электрической энергии.

Затраты на потребление электрической энергии определяются исходя из тарифов на электрическую энергию и объемов потребления электрической энергии по следующей формуле:

- затраты на потребление электрической энергии;

- тариф на электрическую энергию;

- объем потребления электрической энергии (кВт.ч);

д) затраты на газ.

Затраты на потребление газа определяются исходя из тарифов на газ и объемов потребления газа по следующей формуле:

- затраты на потребление газа;

- тариф на потребление газа;

- объем потребления газа (в куб. м).

8. Финансовые затраты на оплату труда и начисления на выплаты по оплате труда работников учреждения, которые не принимают непосредственного участия в оказании медицинской помощи одному пациенту по протоколу клинической апробации (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала, не принимающего непосредственное участие в оказании медицинской помощи одному пациенту по протоколу клинической апробации), определяются в соответствии с установленной штатной численностью и системой оплаты труда исходя из необходимого количества работников по профессиональным квалификационным группам должностей, а также локальным нормативным актом учреждения.

Отношение затрат на оплату труда с учетом начислений на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании медицинской помощи по каждому протоколу клинической апробации на одного пациента, к затратам на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием медицинской помощи по каждому протоколу клинической апробации на одного пациента, не должно превышать 40 процентов.

9. Расчет финансовых затрат в соответствии с настоящими Методическими рекомендациями составляется разработчиком в соответствии с рекомендуемым образцом (приложение к настоящим Методическим рекомендациям) и учитывается при подготовке протокола клинической апробации.

Приложение

к Методическим рекомендациям

по расчету финансовых затрат

на оказание медицинской помощи

по каждому протоколу

клинической апробации методов

профилактики, диагностики,

лечения и реабилитации,

утвержденным приказом

Министерства здравоохранения

Российской Федерации

от 13 августа 2015 г. № 556

Расчет

финансовых затрат на оказание медицинской помощи одному пациенту по каждому протоколу клинической апробации методов профилактики, диагностики, лечения и реабилитации

| Наименование затрат | Сумма (тыс. руб.) | ||

|---|---|---|---|

| 1. | Затраты на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием медицинской помощи по каждому протоколу клинической апробации | ||

| 2. | Затраты на приобретение материальных запасов (лекарственных препаратов, медицинского инструментария, реактивов, химикатов, мягкого инвентаря, прочих расходных материалов, включая импланты, вживляемые в организм человека, других медицинских изделий) и особо ценного движимого имущества, потребляемых (используемых) в рамках оказания медицинской помощи по каждому протоколу клинической апробации | ||

| 3. | Иные затраты, непосредственно связанные с реализацией протокола клинической апробации | ||

| 4. | Затраты на общехозяйственные нужды (коммунальные услуги, расходы на содержание имущества, связь, транспорт, оплата труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в реализации протокола клинической апробации) | ||

| 4.1. | из них расходы на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в реализации протокола клинической апробации | ||

| Итого: | |||

Обзор документа

В марте 2015 г. в Закон об основах охраны здоровья граждан были внесены изменения, предусматривающие оказание медпомощи в рамках клинической апробации методов профилактики, диагностики, лечения и реабилитации. Речь идет о тех, которые разработаны, но ранее не использовались.

В процедуре задействован в т. ч. Экспертный совет Минздрава России.

В связи с этим подготовлены методические рекомендации по расчету финансовых затрат на оказание медпомощи по каждому протоколу клинической апробации.

В частности, указаны учитываемые расходы и их объемы. Приведены необходимые формулы.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Планирование бюджета медицинского учреждения на год

Планирование бюджета медицинской организации — важная составляющая бюджетного процесса в целом, который предполагает заблаговременную и серьезную работу экономического отдела больницы.

Учреждения здравоохранения представлены тремя видами: автономные, бюджетные и казенные. Что касается составления бюджета: автономные и бюджетные учреждения составляют государственное задание и план финансово-хозяйственной деятельности (ПФХД), казенные — бюджетную смету.

Требования к составления плана финансово-хозяйственной деятельности организации утверждены Приказом Минфина России от 31.08.2018 № 186н (в ред. от 11.12.2019; далее — Требования к составлению ПФХД)[1].

Таким образом, требования к составлению ПФХД едины для всех медучреждений — муниципальных и государственных.

Планирование доходов медицинской организации

Планирование бюджета медицинские организации начинают с составления государственного задания (по нормативам Минздрава России). Государственное задание составляется на каждый вид медицинской помощи отдельно.

Рассмотрим планирование бюджета на примере государственного учреждения здравоохранения — участковой больницы Ульяновской области.

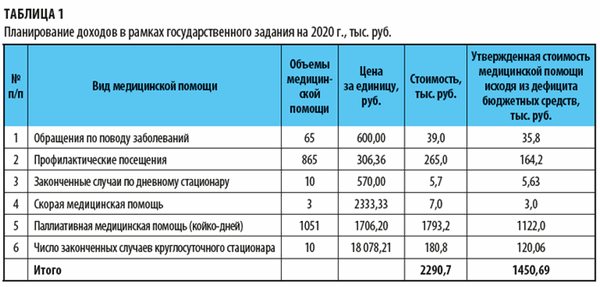

Cогласно утвержденным объемам в рамках государственного задания на 2020 г. (вы можете скачать его на «Сервисе форм») определяем потребность в денежных средствах (табл. 1).

Как видим, в учреждении дефицит денежных средств — обеспеченность бюджетными средствами составляет лишь 63,3 % от реальной потребности медицинской организации. Рассчитывали мы этот процент так: утвержденную сумму стоимости медицинской помощи исходя из дефицита бюджетных средств делили на общую стоимость государственного задания:

1450,69 / 2290,7 × 100 % = 63,3 %.

Соответственно доходам формируем и расходы учреждения.

Планирование расходов учреждения

Расходы планируем в разрезе статей экономической классификации.

При расчетах учитываем[2]:

• произведенные на начало финансового года авансы по договорам (контрактам, соглашениям);

• суммы излишне уплаченных или излишне взысканных налогов, пеней, штрафов;

• принятых и не исполненных на начало финансового года обязательств.

Если учреждение не собирается осуществлять отдельные расходы, оставлять пустые таблицы-обоснования по ним не нужно[3].

Детализация расходов и правила расчета сумм приведены в п. 24-43 Требований к составлению ПФХД.

Из этих норм следует, что таблиц-обоснований должно быть много: только основных групп расходов насчитывается семь (оплата труда с начислениями, компенсационные выплаты персоналу, не предусмотренные фондом оплаты труда, уплата налогов и пр.), а одна из них (расходы на закупки) включает в себя еще десять видов расходов. При этом орган-учредитель может обязать учреждение отражать расходы в разбивке по источникам финансирования.

Как и в случае с доходами, по каждой группе расходов нужно составить общую таблицу-обоснование, а детали расчетов отражать в отдельных таблицах.

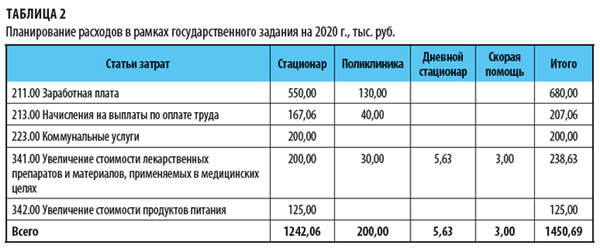

Свод расчетов по расходам в рамках государственного задания на 2020 г. представлен в табл. 2.

Анализируя данные табл. 2, мы видим, что план по расходам соответствует плану по доходам.

Налоги во внебюджетные государственные фонды (пенсионный, фонд страхования, в фонд социального страхования) — 30,2 % от фонда заработной платы, что составит:

680,00 тыс. руб. × 30,2 % = 207,06 тыс. руб.

238,63 / 1450,69 × 100 % = 16,4 %,

на оплату коммунальных услуг:

200,00 / 1450,69 × 100 % = 13,8 %;

на увеличение стоимости продуктов питания — только 8,2 % (125,00 / 1450,69 × 100 %).

Планирование фонда заработной платы

Планирование расходов бюджета на 2020 г. начнем с определения фонда заработной платы работников медицинской организации.

Для этого просчитаем нормативную потребность персонала в зависимости от доведенных объемов медицинской помощи на плановый год по порядкам оказания медицинской помощи.

При планировании фонда оплаты труда на первом этапе определим число должностей медицинского персонала в соответствии со штатными нормативами (сейчас они являются рекомендательными) и исходя из объема работы медицинской организации и ее подразделений.

[1] Приказ применяется при формировании плана финансово-хозяйственной деятельности государственного (муниципального) учреждения начиная с плана финансово-хозяйственной деятельности государственного (муниципального) учреждения на 2020 год (на 2020 год и плановый период 2021 и 2022 годов). Ранее применялся Приказ Минфина России от 28.07.2010 № 81-н.

[2] Абзац 2 п. 17 Требований к составлению ПФХД.

[3] Пункт 45 Требований к составлению ПФХД.

М. В. Красникова,

экономист

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 2, 2020.

Читайте также: