Затраты элементов обслуживания в здравоохранении. Удельные издержки элементов обслуживания

Добавил пользователь Евгений Кузнецов Обновлено: 08.01.2026

Планирование бюджета медицинской организации — важная составляющая бюджетного процесса в целом, который предполагает заблаговременную и серьезную работу экономического отдела больницы.

Учреждения здравоохранения представлены тремя видами: автономные, бюджетные и казенные. Что касается составления бюджета: автономные и бюджетные учреждения составляют государственное задание и план финансово-хозяйственной деятельности (ПФХД), казенные — бюджетную смету.

Требования к составления плана финансово-хозяйственной деятельности организации утверждены Приказом Минфина России от 31.08.2018 № 186н (в ред. от 11.12.2019; далее — Требования к составлению ПФХД)[1].

Таким образом, требования к составлению ПФХД едины для всех медучреждений — муниципальных и государственных.

Планирование доходов медицинской организации

Планирование бюджета медицинские организации начинают с составления государственного задания (по нормативам Минздрава России). Государственное задание составляется на каждый вид медицинской помощи отдельно.

Рассмотрим планирование бюджета на примере государственного учреждения здравоохранения — участковой больницы Ульяновской области.

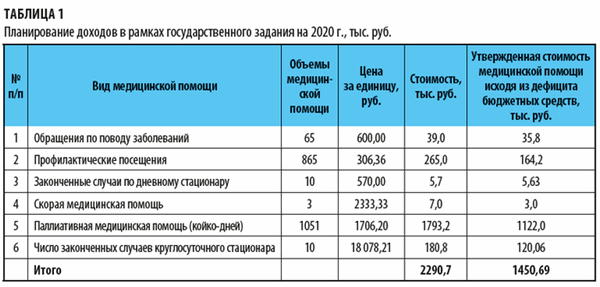

Cогласно утвержденным объемам в рамках государственного задания на 2020 г. (вы можете скачать его на «Сервисе форм») определяем потребность в денежных средствах (табл. 1).

Как видим, в учреждении дефицит денежных средств — обеспеченность бюджетными средствами составляет лишь 63,3 % от реальной потребности медицинской организации. Рассчитывали мы этот процент так: утвержденную сумму стоимости медицинской помощи исходя из дефицита бюджетных средств делили на общую стоимость государственного задания:

1450,69 / 2290,7 × 100 % = 63,3 %.

Соответственно доходам формируем и расходы учреждения.

Планирование расходов учреждения

Расходы планируем в разрезе статей экономической классификации.

При расчетах учитываем[2]:

• произведенные на начало финансового года авансы по договорам (контрактам, соглашениям);

• суммы излишне уплаченных или излишне взысканных налогов, пеней, штрафов;

• принятых и не исполненных на начало финансового года обязательств.

Если учреждение не собирается осуществлять отдельные расходы, оставлять пустые таблицы-обоснования по ним не нужно[3].

Детализация расходов и правила расчета сумм приведены в п. 24-43 Требований к составлению ПФХД.

Из этих норм следует, что таблиц-обоснований должно быть много: только основных групп расходов насчитывается семь (оплата труда с начислениями, компенсационные выплаты персоналу, не предусмотренные фондом оплаты труда, уплата налогов и пр.), а одна из них (расходы на закупки) включает в себя еще десять видов расходов. При этом орган-учредитель может обязать учреждение отражать расходы в разбивке по источникам финансирования.

Как и в случае с доходами, по каждой группе расходов нужно составить общую таблицу-обоснование, а детали расчетов отражать в отдельных таблицах.

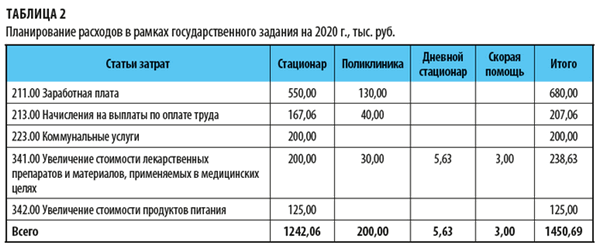

Свод расчетов по расходам в рамках государственного задания на 2020 г. представлен в табл. 2.

Анализируя данные табл. 2, мы видим, что план по расходам соответствует плану по доходам.

Налоги во внебюджетные государственные фонды (пенсионный, фонд страхования, в фонд социального страхования) — 30,2 % от фонда заработной платы, что составит:

680,00 тыс. руб. × 30,2 % = 207,06 тыс. руб.

238,63 / 1450,69 × 100 % = 16,4 %,

на оплату коммунальных услуг:

200,00 / 1450,69 × 100 % = 13,8 %;

на увеличение стоимости продуктов питания — только 8,2 % (125,00 / 1450,69 × 100 %).

Планирование фонда заработной платы

Планирование расходов бюджета на 2020 г. начнем с определения фонда заработной платы работников медицинской организации.

Для этого просчитаем нормативную потребность персонала в зависимости от доведенных объемов медицинской помощи на плановый год по порядкам оказания медицинской помощи.

При планировании фонда оплаты труда на первом этапе определим число должностей медицинского персонала в соответствии со штатными нормативами (сейчас они являются рекомендательными) и исходя из объема работы медицинской организации и ее подразделений.

[1] Приказ применяется при формировании плана финансово-хозяйственной деятельности государственного (муниципального) учреждения начиная с плана финансово-хозяйственной деятельности государственного (муниципального) учреждения на 2020 год (на 2020 год и плановый период 2021 и 2022 годов). Ранее применялся Приказ Минфина России от 28.07.2010 № 81-н.

[2] Абзац 2 п. 17 Требований к составлению ПФХД.

[3] Пункт 45 Требований к составлению ПФХД.

М. В. Красникова,

экономист

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 2, 2020.

Цели, методы и порядок распределения расходов

Каждого хозяйствующего субъекта волнует эффективность различных направлений его деятельности. Эта проблема решается путем классификации, упорядочения и разнесения расходов с помощью бухгалтерского и управленческого учета. Автономные учреждения, получающие финансирование из нескольких источников и предоставляющие широкий спектр услуг, тоже нуждаются в адекватной системе распределения расходов.

Основные цели распределения затрат

Распределением затрат называют их разнесение по объектам калькулирования (подразделениям, видам услуг, источникам финансирования и т. п.). Основная цель такого распределения - получение достоверных данных о себестоимости услуг, что, в свою очередь, используется для экономического анализа эффективности деятельности, налогообложения, ценообразования, разработки мероприятий по снижению затрат, выработки ассортиментной политики и принятия иных управленческих решений.

Способ калькулирования себестоимости единицы продукции (объема работы, услуги) и база распределения накладных расходов между объектами калькулирования выбираются самим учреждением либо органом, осуществляющим функции и полномочия учредителя, таким образом, чтобы оптимизировать степень полезности учетных данных для целей управления при допустимом уровне трудоемкости учетных процедур (п. 134 Инструкции № 157н).

В качестве образца нормативного акта, изданного учредителем для унифицированного подхода к формированию себестоимости, в статье будут использоваться Методические рекомендации по распределению затрат медицинских организаций в условиях преимущественно одноканального финансирования через систему обязательного медицинского страхования, утвержденные совместным Приказом минздрава Свердловской области и ТФОМС Свердловской области от 29.03.2018 № 462-п/115 (далее - Методические рекомендации).

Они разработаны в целях экономического анализа деятельности медицинской организации в целом и ее отдельных подразделений, оптимизации затрат и анализа эффективности использования ресурсов. В Методических рекомендациях детально описан механизм распределения (отнесения) затрат по разным подразделениям, направлениям использования, источникам финансирования, видам оказываемых услуг в условиях финансирования медицинских организаций из различных источников.

Финансовая структура учреждения

На основании Методических рекомендаций учет затрат организуется в разрезе центров финансовой ответственности (ЦФО). Сделаем небольшое отступление и напомним, что такое финансовая структура организации.

В системе бюджетирования распределение доходов и расходов производится с помощью финансовой структуры, представляющей собой специальную иерархическую систему ЦФО. Разработка финансовой структуры подразумевает выявление видов (статей) затрат и доходов, на которые оказывают влияние те или иные подразделения, присвоение подразделению категории ЦФО (например, центр доходов или центр затрат), установление финансовых связей между ЦФО. В целях организации учета можно объединить функционально, технологически и организационно связанные подразделения в один ЦФО.

В Методических рекомендациях выделены два вида ЦФО: затратные и доходные. В первую группу включены вспомогательные и общеучрежденческие подразделения. Вспомогательными являются отделения и службы, деятельность которых носит медицинский характер и обеспечивает лечебно-диагностический процесс. К общеучрежденческим относятся структурные подразделения, обеспечивающие деятельность медицинской организации в целом, но не участвующие непосредственно в медико-технологическом процессе. Доходные центры - это структурные подразделения, непосредственно оказывающие медицинскую помощь и реализующие тарифицированные медицинские услуги в рамках программы ОМС («зарабатывающие» подразделения). Доходные центры одновременно являются и затратными центрами.

Таким образом, финансовая структура медицинского учреждения согласно Методическим рекомендациям имеет следующий вид:

Способы классификации затрат

В силу п. 134 Инструкции № 157н учреждение организует учет затрат по экономическим элементам и статьям калькуляции (в зависимости от отраслевых особенностей), способу включения в себестоимость (прямые и накладные), а также по связи с технико-экономическими факторами (условно-постоянные и условно-переменные (накладные) с целью нормирования, лимитирования и т. д.).

Пунктом 138 Инструкции № 157н предусматриваются следующие виды расходов в разрезе групп затрат:

прямые, напрямую относимые на себестоимость готовой продукции, работ, услуг;

накладные расходы производства готовой продукции, работ, услуг;

В то же время в Положении о формировании государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансовом обеспечении выполнения государственного задания, утвержденном Постановлением Правительства РФ от 26.06.2015 № 640, деление происходит на две группы:

затраты, непосредственно связанные с оказанием государственной услуги;

затраты на общехозяйственные нужды на оказание государственной услуги.

Согласно Методическим рекомендациям полные затраты формируются путем суммирования прямых и косвенных расходов. Конкретные виды затрат, предусмотренные данным документом, приведены в таблице.

Классификация затрат медицинских учреждений

Классификация затрат

Порядок исчисления и статьи затрат

Затраты доходных центров и вспомогательных подразделений, участвующих в оказании медицинских услуг, по статьям:

1) зарплата работников доходных центров, начисленная по всем основаниям;

2) зарплата основного персонала вспомогательных подразделений, начисленная по всем основаниям;

3) начисления на оплату труда;

4) стоимость материальных ресурсов, полностью или частично потребляемых в процессе оказания медицинских услуг (медикаменты и лекарства, перевязочные средства, реактивы и химикаты, изделия медицинского назначения, медицинский инструментарий, продукты питания, прочие материальные запасы);

5) работы и услуги - в части оплаты стоимости лабораторных и инструментальных исследований, проводимых в других организациях (при отсутствии в медицинском учреждении лаборатории и диагностического оборудования), организации питания при отсутствии пищеблока;

6) доля износа мягкого инвентаря в процессе оказания медицинских услуг;

7) доля износа оборудования, используемого в процессе оказания медицинских услуг

1) расходы общеучрежденческих подразделений по всем статьям;

2) расходы вспомогательных подразделений, не вошедшие в структуру прямых затрат, отнесенных на прямые затраты доходных центров;

3) прочие выплаты работникам доходных центров;

4) социальное обеспечение работников;

5) затраты медицинской организации в целом:

на услуги связи;

на транспортные услуги;

на коммунальные услуги;

на содержание объектов недвижимого имущества;

на содержание объектов движимого имущества;

на амортизацию оборудования, не используемого при оказании медпомощи, и прочих основных средств;

на общехозяйственные расходы;

на прочие услуги и работы;

Сумма прямых затрат и доли косвенных затрат, приходящихся на доходный центр согласно принятым методам распределения

Критерий (база) распределения

Для распределения расходов требуется количественная основа, которую принято называть базой (критерием) распределения. Согласно п. 134 Инструкции № 157н распределение накладных расходов производится одним из способов:

пропорционально прямым затратам по оплате труда, материальным затратам, иным прямым затратам;

пропорционально объему выручки от реализации продукции (работ, услуг);

пропорционально иному показателю, характеризующему результаты деятельности учреждения.

В Методических рекомендациях в качестве базы для распределения косвенных затрат предложено использовать объемные показатели деятельности структурных подразделений, численность сотрудников, фонд оплаты труда, площади структурных подразделений, прямые затраты, объемы финансирования и т. п.

Очевидно, что чем больше расходов может быть отнесено напрямую, тем точнее будет показатель себестоимости. Однако в целом экономическая ситуация такова, что прямые расходы имеют тенденцию «мигрировать» в косвенные. Например, если повара и уборщицы больничного отделения числятся в штате, их зарплата относится на прямые затраты этого отделения. Если же приготовление еды и уборка передаются на аутсорсинг, затраты надо будет разнести, например, пропорционально количеству больничных коек.

Когда невозможно отнести расходы напрямую, стараются обнаружить причинно-следственные связи. Выбирают наиболее подходящий критерий и на его основе проводят разделение. Недостаток этого метода заключается в том, что используется только один критерий, хотя затраты могут зависеть от нескольких. Например, для распределения затрат на клининговые услуги было бы логично учитывать не только количество коек, но и площадь помещения.

Наконец, если невозможно отнести расходы прямо или исходя из логических связей, разделение производят условно. В этом случае в качестве базы чаще всего фигурирует показатель «выручка». Полученные в результате такого разнесения данные не отличаются высокой точностью. Тем не менее на такой шаг можно пойти, поскольку базой разнесения выступает легко проверяемый показатель. Если же учреждение стремится к установлению наиболее достоверной себестоимости, следует постараться заменить условный подход причинно-следственным. Кстати, дополнительную ценность Методическим рекомендациям придает то, что в них максимально (насколько это возможно) использован причинно-следственный подход.

Этапы и последовательность распределения затрат

Чтобы описать технологию распределения затрат, вновь обратимся к Методическим рекомендациям. Прямые затраты определяются по каждому затратному центру, являющемуся одновременно доходным центром или вспомогательным подразделением, как сумма затрат по указанным статьям. Далее прямые затраты вспомогательных подразделений распределяются между доходными центрами, то есть переносятся на прямые затраты доходных центров. Распределение затрат вспомогательных подразделений между доходными центрами производится пропорционально объемам работ, услуг (количеству исследований, анализов, процедур, условных единиц трудоемкости, койко-дней, хирургических операций, переведенных пациентов и т. п.), выполняемым вспомогательными отделениями для конкретных подразделений доходных центров.

Косвенные затраты распределяются между доходными центрами пропорционально показателю, выбранному в качестве базы для отнесения, и (или) методом прямого счета.

Доля конкретных отделений внутри подразделения, осуществляющих деятельность на одной площади, может быть определена:

для стационара - пропорционально количеству коек;

для амбулаторно-поликлинической службы - пропорционально количеству должностей врачей;

для дневного стационара - пропорционально числу мест в нем.

Схематично технологию разнесения затрат можно представить следующим образом:

Этапы и последовательность распределения затрат

Распределение затрат по источникам финансирования

Пункт 31 Требований к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденных Приказом Минфина РФ от 31.08.2018 № 186н, предусматривает раздельный учет при планировании расходов по источникам их финансового обеспечения в случае принятия органом-учредителем соответствующего решения. В связи с этим рассмотрим, как в Методических рекомендациях решается вопрос разнесения затрат доходных центров по источникам финансирования.

Распределение прямых затрат осуществляется по данным учета о фактических затратах на медпомощь, оказанную в рамках:

1) выполнения государственных заданий;

2) реализации программы ОМС;

3) предпринимательской деятельности.

При этом затраты по каждой статье (оплата труда основного персонала (с начислениями), стоимость потребленных материальных запасов и т. д.) распределяются по источникам финансирования пропорционально объемам выполненных услуг (койко-дней, посещений, пациенто-дней, вызовов бригад скорой медицинской помощи в общем объеме оказанной медпомощи) или методом прямого счета.

Косвенные затраты, отнесенные на доходный центр, распределяются по источникам финансирования пропорционально объемам помощи, выполненным в рамках:

исполнения заданий на оказание государственных услуг;

реализации программы ОМС;

предпринимательской деятельности (в соответствии с удельным весом койко-дней, посещений, пациенто-дней, вызовов бригад скорой медпомощи в общем объеме оказанной медпомощи).

Заключение

Поскольку полные затраты рассчитываются исходя из предположений о связи расходов с объектом учета (услугой, структурным подразделением, источником финансирования), себестоимость является показателем, исчисленным лишь с определенной степенью достоверности. На уровне учреждения в целом можно говорить об абсолютной точности данных, но разнесенные по объектам учета расходы становятся относительно точными.

Исчисленная в результате таких искажений себестоимость может привести к ошибкам, последствием которых станет закрытие прибыльных направлений и, наоборот, сохранение убыточных. Именно для того, чтобы не допустить неверных управленческих решений, и решается задача корректного распределения затрат.

Раздел 1. Основные положения по определению себестоимости медицинских услуг в учреждениях здравоохранения

Под простой медицинской услугой, в соответствии с приказом Минздрава России от 10 апреля 2001 г. N 113 "О введении в действие отраслевого классификатора "Простые медицинские услуги", понимается неделимая услуга, выполняемая по формуле "пациент" + "специалист" = "один элемент профилактики, диагностики или лечения". При расчете себестоимости простой услуги необходимо использовать сложившийся в данном учреждении технологический процесс ее оказания (время, затрачиваемое на данную услугу, количественный и качественный состав медицинских работников, производящих данную услугу, виды и количество потребляемых медикаментов, препаратов и т.п.).

Сложная услуга может быть представлена как совокупность простых услуг, отражающих сложившийся в каждом конкретном учреждении технологический процесс оказания медицинской помощи по данной нозологии.

Для определения технологического процесса простой медицинской услуги и обрабатывается большой массив информации истории болезни или амбулаторно-поликлинических карт, либо при отсутствии этих возможностей, используется метод экспертных оценок.

Для расчета себестоимости медицинской услуги структурные подразделения медицинского учреждения делятся на основные и вспомогательные, расходы учреждения - на прямые и косвенные (общехозяйственные).

К основным подразделениям медицинского учреждения относятся профильные отделения стационаров, отделения (кабинеты) поликлиник, диагностических центров, лечебно-вспомогательных отделений, в которых пациенту обеспечивается оказание медицинских услуг.

К вспомогательным подразделениям относятся общеучрежденческие службы, обеспечивающие деятельность лечебно-диагностических подразделений (администрация, отдел кадров, бухгалтерия, кабинет медицинской статистики, регистратура, стерилизационная, хозяйственные службы и т.д.).

1.2. Состав затрат, включаемых в себестоимость медицинских услуг

Себестоимость медицинских услуг - это стоимостная оценка используемых в процессе оказания (производства) услуг материалов, основных фондов, топлива энергии, трудовых ресурсов, а также других затрат на их производство.

При определении себестоимости любого вида медицинских услуг используется следующая группировка затрат по экономическим элементам:

- расходы на оплату труда;

- начисления на заработную плату;

- прямые материальные затраты;

Под расходами на оплату труда понимаются затраты на оплату труда медицинских работников, выполняющих услуги, пропорциональные затрачиваемому времени на производство услуги и сложности услуги.

Для определения расходов на оплату труда раздельно рассчитывается заработная плата основного и общеучрежденческого персонала.

К основному персоналу лечебного учреждения относится врачебный, средний и младший медицинский персонал, оказывающий медицинские услуги.

К общеучрежденческому персоналу относятся сотрудники вспомогательных подразделений, заведующие отделениями, старшие медицинские сестры, медицинские регистраторы и т.д.

Начисления на заработную плату предусматривают расходы на уплату страховых взносов на государственное социальное страхование.

К прямым материальным затратам относится стоимость потребляемых в процессе оказания медицинской услуги полностью (медикаменты, перевязочные средства, одноразовые принадлежности, питание и т.д.) или частично (износ медицинского оборудования, используемого при оказании данной медицинской услуги) материальных ресурсов.

К косвенным (общехозяйственным) расходам по учреждению относятся все виды расходов, которые необходимы для обеспечения деятельности учреждения, но непосредственно не относящиеся к оказанию медицинских услуг (канцелярские и хозяйственные расходы, амортизация немедицинского оборудования, оплата труда административно-управленческого персонала, расходы на командировки и другие).

Вы можете открыть актуальную версию документа прямо сейчас.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Затраты элементов обслуживания в здравоохранении. Удельные издержки элементов обслуживания

XII. Методика расчета тарифов на оплату медицинской помощи

по обязательному медицинскому страхованию

184. Расчет тарифов осуществляется на единицу объема медицинской помощи, на медицинскую услугу, за вызов скорой медицинской помощи, за законченный случай лечения заболевания, на основе подушевого норматива финансирования медицинской организации на прикрепленных к медицинской организации застрахованных лиц (обслуживаемых медицинской организацией), а также подушевого норматива финансирования медицинской помощи по всем видам и условиям оказания медицинской помощи.

Тариф за законченный случай лечения заболевания может рассчитываться на однородные группы случаев оказания медицинской помощи:

клинико-статистическая группа заболеваний (КСГ) - группа заболеваний, относящихся к одному профилю медицинской помощи и сходных по используемым методам диагностики и лечения пациентов и средней ресурсоемкости (стоимость, структура затрат и набор используемых ресурсов);

клинико-профильная группа (КПГ) - группа КСГ и (или) отдельных заболеваний, объединенных одним профилем медицинской помощи.

Расчет тарифа на основе подушевого норматива финансирования медицинской организации осуществляется с учетом коэффициентов половозрастных затрат на оказание медицинской помощи конкретной медицинской организации и иных коэффициентов, установленных тарифным соглашением, заключаемым в субъекте Российской Федерации в соответствии со статьей 30 Федерального закона.

185. Тарифы рассчитываются в соответствии с настоящей главой Правил и включают в себя статьи затрат, установленные территориальной программой.

186. Тариф на оплату медицинской помощи включает в себя:

1) расходы на заработную плату, начисления на оплату труда, прочие выплаты, приобретение лекарственных средств, расходных материалов, продуктов питания, мягкого инвентаря, медицинского инструментария, реактивов и химикатов, прочих материальных запасов, расходы на оплату стоимости лабораторных и инструментальных исследований, проводимых в других учреждениях (при отсутствии в медицинской организации лаборатории и диагностического оборудования), организации питания (при отсутствии организованного питания в медицинской организации), расходы на оплату услуг связи, транспортных услуг, коммунальных услуг, работ и услуг по содержанию имущества, расходы на арендную плату за пользование имуществом, оплату программного обеспечения и прочих услуг, социальное обеспечение работников медицинских организаций, установленное законодательством Российской Федерации, прочие расходы, расходы на приобретение основных средств (оборудование, производственный и хозяйственный инвентарь) стоимостью до ста тысяч рублей за единицу в соответствии с частью 7 статьи 35 Федерального закона;

2) дополнительные элементы структуры тарифа на оплату медицинской помощи, определенные Программой государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи, утвержденной Правительством Российской Федерации в соответствии с частью 8 статьи 35 Федерального закона;

3) расходы, определенные территориальной программой в случае установления дополнительного объема страхового обеспечения по страховым случаям, установленным базовой программой за счет средств субвенций из бюджета Федерального фонда и межбюджетных трансфертов из бюджетов субъектов Российской Федерации в бюджет территориального фонда.

187. Для установления тарифов используются следующие методы определения затрат:

188. В случае наличия утвержденных нормативов затрат, выраженных в натуральных показателях, в том числе нормативов питания, оснащения мягким инвентарем, лекарственными препаратами, норм потребления расходных материалов, нормативов затрат рабочего времени, объемов снижения потребления энергетических ресурсов в соответствии с требованиями энергетической эффективности или иных натуральных параметров оказания медицинской помощи (медицинской услуги), указанные нормативы затрат, выраженные в натуральных показателях, используются при определении тарифов.

189. При применении структурного метода затраты в отношении соответствующей группы затрат определяются пропорционально выбранному основанию, в том числе затратам на оплату труда и начислениям на выплаты по оплате труда работников, участвующих непосредственно в оказании медицинской помощи (медицинской услуги); численности работников, участвующих непосредственно в оказании медицинской помощи (медицинской услуги); площади помещения, используемого для оказания медицинской помощи (медицинской услуги).

190. При применении экспертного метода затраты в отношении соответствующей группы затрат определяются на основании экспертной оценки, в том числе оценки доли группы затрат (трудозатраты) в общем объеме затрат, необходимых для оказания медицинской помощи (медицинской услуги).

191. Тариф на оказание i-той медицинской услуги (Тi) определяется по формуле:

где Gj - затраты, определенные для j-той группы затрат на единицу объема медицинской помощи (медицинской услуги) на соответствующий финансовый год.

192. В расчет тарифов включаются затраты медицинской организации, непосредственно связанные с оказанием медицинской помощи (медицинской услуги) и потребляемые в процессе ее предоставления, и затраты, необходимые для обеспечения деятельности медицинской организации в целом, но не потребляемые непосредственно в процессе оказания медицинской помощи (медицинской услуги).

193. В составе затрат, непосредственно связанных с оказанием медицинской помощи (медицинской услуги), учитываются следующие группы затрат:

1) затраты на оплату труда и начисления на выплаты по оплате труда работников, принимающих непосредственное участие в оказании медицинской помощи (медицинской услуги);

2) затраты на приобретение материальных запасов, потребляемых в процессе оказания медицинской помощи (медицинской услуги);

3) затраты на амортизацию основных средств (оборудование, производственный и хозяйственный инвентарь), используемых при оказании медицинской помощи (медицинской услуги);

4) иные затраты, непосредственно связанные с оказанием медицинской помощи (медицинской услуги).

Группы затрат могут быть дополнительно детализированы.

194. К затратам, необходимым для обеспечения деятельности медицинской организации в целом, но не потребляемым непосредственно в процессе оказания медицинской помощи (медицинской услуги), относятся затраты, которые невозможно отнести напрямую к затратам, непосредственно связанным с оказанием медицинской помощи (медицинской услуги).

195. В составе затрат, необходимых для обеспечения деятельности медицинской организации в целом, выделяются следующие группы затрат:

1) затраты на коммунальные услуги;

2) затраты на содержание объектов недвижимого имущества, закрепленного за медицинской организацией на праве оперативного управления или приобретенным медицинской организацией за счет средств, выделенных ей учредителем на приобретение такого имущества, а также недвижимого имущества, находящегося у медицинской организации в собственности, на основании договора аренды или безвозмездного пользования, эксплуатируемого в процессе оказания медицинской помощи (медицинской услуги) (далее - затраты на содержание недвижимого имущества);

3) затраты на содержание объектов движимого имущества (далее - затраты на содержание движимого имущества);

4) затраты на приобретение услуг связи;

5) затраты на приобретение транспортных услуг;

6) затраты на оплату труда и начисления на выплаты по оплате труда работников медицинских организаций, которые не принимают непосредственного участия в оказании медицинской помощи (медицинской услуги) (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала, не принимающего непосредственное участие в оказании медицинской помощи (медицинской услуги);

7) затраты на амортизацию основных средств (оборудования, производственного и хозяйственного инвентаря), оборудования, непосредственно не используемого при оказании медицинской помощи (медицинской услуги);

8) прочие затраты на общехозяйственные нужды.

196. Затраты на оплату труда и начисления на выплаты по оплате труда определяются исходя из потребности в количестве персонала, принимающего непосредственное участие в оказании медицинской помощи (медицинской услуги), в соответствии с действующей системой оплаты труда, включая денежные выплаты стимулирующего характера, в том числе денежные выплаты врачам-терапевтам участковым, врачам-педиатрам участковым, врачам общей практики (семейным врачам), медицинским сестрам участковым врачей-терапевтов участковых, врачей-педиатров участковых и медицинским сестрам врачей общей практики (семейных врачей) за оказанную медицинскую помощь в амбулаторных условиях; медицинским работникам фельдшерско-акушерских пунктов (заведующим фельдшерско-акушерскими пунктами, фельдшерам, акушерам (акушеркам), медицинским сестрам, в том числе медицинским сестрам патронажным) за оказанную медицинскую помощь в амбулаторных условиях; врачам, фельдшерам и медицинским сестрам медицинских организаций и подразделений скорой медицинской помощи за оказанную скорую медицинскую помощь вне медицинской организации; врачам-специалистам за оказанную медицинскую помощь в амбулаторных условиях, а также достижения целевых показателей уровня заработной платы медицинских работников, установленных "дорожными картами" развития здравоохранения в субъекте Российской Федерации.

197. Затраты на материальные запасы определяются исходя из нормативных объемов потребления материальных запасов или фактических объемов потребления материальных запасов за прошлые годы в натуральном или стоимостном выражении и включают в себя затраты на приобретение материальных запасов, непосредственно используемых для оказания медицинской помощи (медицинской услуги).

198. Затраты на амортизацию основных средств (оборудование, производственный и хозяйственный инвентарь), используемых при оказании медицинской помощи (медицинской услуги), определяются исходя из балансовой стоимости оборудования, годовой нормы его износа и времени работы оборудования в процессе оказания медицинской помощи (медицинской услуги). Затраты на амортизацию основных средств (оборудование, производственный и хозяйственный инвентарь) стоимостью свыше ста тысяч рублей за единицу определяются в случае, если указанные расходы включены в территориальную программу.

199. Затраты на коммунальные услуги определяются обособленно по видам энергетических ресурсов, исходя из нормативов потребления коммунальных услуг с учетом требований обеспечения энергоэффективности и энергосбережения или исходя из фактических объемов потребления коммунальных услуг за прошлые годы с учетом изменений в составе используемого при оказании медицинской помощи (медицинской услуги) движимого и недвижимого имущества:

1) затраты на холодное водоснабжение и водоотведение;

2) затраты на горячее водоснабжение;

3) затраты на теплоснабжение;

4) затраты на электроснабжение.

В случае заключения энергосервисного договора (контракта) дополнительно к указанным нормативным затратам определяются нормативные затраты на оплату исполнения энергосервисного договора (контракта), на величину которых снижаются нормативные затраты по видам энергетических ресурсов.

Для определения затрат на коммунальные услуги рекомендуется учитывать нормативы потребления коммунальных услуг на единицу объема медицинской помощи (медицинской услуги) для группы медицинских организаций, находящихся в однотипных зданиях и оказывающих одинаковый набор услуг.

200. Затраты на холодное водоснабжение и водоотведение определяются исходя из объемов потребления и тарифов на холодное водоснабжение и водоотведение по следующей формуле:

NХВ,вод - затраты на холодное водоснабжение и водоотведение;

ТХВ - тариф на холодное водоснабжение, установленный на соответствующий финансовый год;

VХВ - объем потребления холодной воды (в куб. м) в отчетном финансовом году;

Твод - тариф на водоотведение, установленный на соответствующий финансовый год;

Vвод - объем водоотведения в соответствующем финансовом году.

201. Затраты на горячее водоснабжение (1), потребление тепловой энергии (2), электрической энергии (3), газа (4) определяются исходя из соответствующих тарифов и общих объемов их потребления в натуральном выражении соответственно по следующей формуле:

Ni - затраты на горячее водоснабжение (1), потребление тепловой энергии (2), электрической энергии (3), газа (4);

Тi - тариф на горячее водоснабжение (1), потребление тепловой энергии (2), электрической энергии (3), газа (4), установленный на соответствующий финансовый год;

Vi - объем потребления горячей воды (в куб. м) (1), тепловой энергии (в Гкал) (2), электрической энергии (кВт.ч) (3), потребление газа (4) в соответствующем финансовом году.

202. Затраты на оплату исполнения энергосервисного договора (контракта) определяются как процент от достигнутого размера экономии соответствующих расходов медицинской организации, определенный условиями энергосервисного договора (контракта).

203. Затраты на содержание объектов недвижимого имущества могут быть детализированы по следующим группам затрат:

1) затраты на эксплуатацию системы охранной сигнализации и противопожарной безопасности;

2) затраты на аренду недвижимого имущества;

3) затраты на уплату налогов, в качестве объекта налогообложения по которым признается недвижимое имущество, закрепленное за медицинской организацией или приобретенное медицинской организацией за счет средств, выделенных ему учредителем на приобретение такого имущества, в том числе земельные участки;

4) затраты на содержание прилегающих территорий в соответствии с санитарными правилами и нормами;

5) прочие затраты на содержание недвижимого имущества.

204. Затраты на содержание объектов движимого имущества могут быть детализированы по следующим группам затрат:

1) затраты на техническое обслуживание и текущий ремонт движимого имущества;

2) затраты на материальные запасы, потребляемые в рамках содержания движимого имущества, не отнесенные к затратам, непосредственно связанным с оказанием медицинской помощи (медицинской услуги);

3) затраты на уплату налогов, в качестве объекта налогообложения движимого имущества, закрепленного за медицинской организацией или приобретенного медицинской организацией за счет средств, выделенных ему учредителем на приобретение такого имущества;

4) затраты на обязательное страхование гражданской ответственности владельцев транспортных средств;

5) прочие затраты на содержание движимого имущества;

6) затраты на арендную плату .

В том числе финансовую аренду объектов (лизинг) без ограничения размера платежа. В случае если договором аренды предусмотрен выкуп предмета лизинга в соответствии со статьей 624 Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1996, N 5, ст. 410), то расходы по приобретению предмета лизинга включаются в размере, не превышающем ста тысяч рублей.

205. Затраты на приобретение услуг связи и приобретение транспортных услуг определяются исходя из нормативов потребления или фактических объемов потребления за прошлые годы в натуральном или стоимостном выражении.

206. Затраты на оплату труда и начисления на выплаты по оплате труда работников медицинской организации, которые не принимают непосредственного участия в оказании медицинской помощи (медицинской услуги) (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала, не принимающего непосредственное участие в оказании государственной услуги), определяются исходя из количества единиц по штатному расписанию, утвержденному руководителем медицинской организации, с учетом действующей системы оплаты труда.

207. Затраты на амортизацию основных средств (оборудование, производственный и хозяйственный инвентарь), непосредственно не используемых при оказании медицинской помощи (медицинской услуги), определяются исходя из балансовой стоимости оборудования, годовой нормы его износа и времени работы оборудования в процессе оказания медицинской помощи (медицинской услуги). Затраты на амортизацию основных средств (оборудование, производственный и хозяйственный инвентарь) стоимостью свыше ста тысяч рублей за единицу определяются в случае, если указанные расходы включены в территориальную программу.

208. Распределение затрат, необходимых для деятельности медицинской организации в целом, по отдельным видам медицинской помощи (медицинским услугам) осуществляется одним из следующих способов:

1) пропорционально фонду оплаты труда основного персонала, непосредственно участвующего в оказании медицинской помощи (медицинской услуги);

2) пропорционально объему оказываемых медицинских услуг в случае, если медицинские услуги, оказываемые медицинской организацией, имеют одинаковую единицу измерения объема услуг, либо могут быть приведены в сопоставимый вид (например, если одно обращение в среднем включает в себя 2,9 посещения, то обращение может быть переведено в посещение путем умножения на 2,9);

3) пропорционально площади, используемой для оказания медицинской помощи (медицинской услуги) (при возможности распределения общего объема площадей медицинской организации между оказываемыми видами медицинской помощи (медицинскими услугами);

4) путем отнесения всего объема затрат, необходимых для деятельности медицинской организации в целом, на один вид медицинской помощи (медицинской услуги), выделенный(ой) в качестве основного(ой) вида медицинской помощи (медицинской услуги) для медицинской организации;

5) пропорционально иному выбранному показателю.

209. Расчет стоимости медицинской помощи (медицинской услуги) производится по таблице.

Анализ расходов организации: как провести по данным бухгалтерской отчетности

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Уменьшается прибыль компании? Одна из причин такого - рост расходов, который опережает доходы. Причем хуже всего, когда финансовый результат «съедается» непроизводительными тратами компании. В статье рассказываем о методике анализа расходов организации. Ее применение поможет увидеть проблемные зоны бизнеса.

Анализ расходов предприятия: цель, методы, источники информации

Цель деятельности коммерческой организации - зарабатывать прибыль. Ее не достичь, если расходы систематически превышают доходы. Поэтому разумно контролировать траты компании, соотнося их динамику с приростом экономических выгод.

Анализ расходов нужен, чтобы ответить на вопросы:

На каждый из заданных вопросов отвечает конкретный метод анализа:

- горизонтальный. Оценивается динамика значений в увязке с доходными величинами;

- вертикальный. Рассчитываются удельные веса различных элементов в общей величине трат;

- коэффициентный. Находится соотношение между показателями, которые связаны экономическим смыслом. Например, отдача делится на вложения и вычисляется эффективность;

- факторный. Определяется влияние факторов на результат. Факторами могут быть составляющие расходов, а результатом - себестоимость.

Эти методы рассмотрим в статье. Для каждого выделим отдельный этап. Теорию закрепим практикой. Для последней понадобится бухгалтерская отчетность. Воспользуемся данными ОАО «РЖД» за 2020 г. Чтобы повторить наши вычисления по своим цифрам, скачайте Excel-файл.

Прежде чем перейдем к этапам, отметим два важных момента.

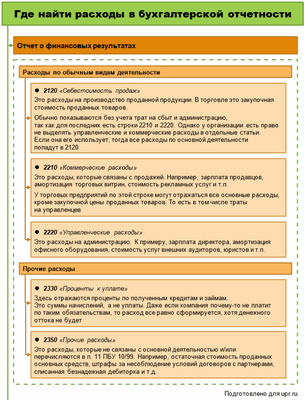

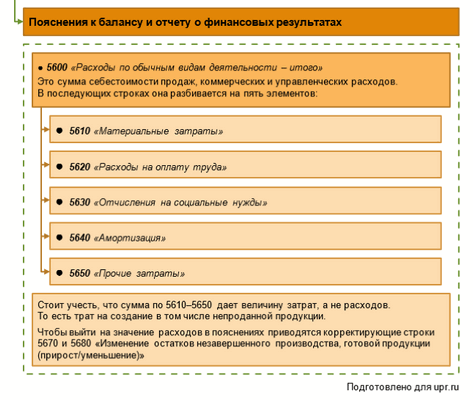

Первый. В каких строках отчетности отыскать расходы

Потребуются две формы:

- отчет о финансовых результатах;

- пояснения к нему и балансу.

На схеме показали, цифры из каких строк понадобятся.

Второй. С чем нельзя путать расходы.

На обывательском языке к последним относятся и денежные оттоки, и затраты. Однако это совсем другое.

Если говорить кратко, то расходы - это траты компании, которые уменьшили финансовый результат. Если такого уменьшения нет пока или не будет вообще, то это нечто иное.

Например, когда предприятие платит поставщику, то это отток денег. Когда передает в производство материалы, которые у него приобрело, то формируются затраты. В расходы они попадут только в момент продажи произведенной продукции. Подробнее об этом читайте в статье «Учет и анализ затрат: что нужно знать руководителю».

Этап 1. Анализ динамики расходов

Сводится к расчету темпов роста. Для этого значения текущего периода делятся на величины предыдущего. Если выходит меньше 1, значит, расходы сократились.

Однако просто посчитать один общий темп роста недостаточно. Вот чем можно усилить методику анализа и в итоге увидеть и понять больше:

- посчитайте темпы роста в разрезе расходов по обычным видам деятельности и прочим. Затем сравните их с аналогичными показателями по доходам. Вторые должны оказаться больше первых. Это залог наращивания прибыли;

- оцените динамику прочей составляющей в сопоставлении с основной. Нередко операционная прибыль компании значительно «тает» после добавления результата от прочих операций. В идеале так быть не должно. Прочие расходы на то и прочие, чтобы не играть определяющую роль в формировании чистой прибыли;

- отдельно вычислите темпы роста по себестоимости продаж, коммерческим и управленческим расходам. Посмотрите, какие растут скорее. Сравните с изменением выручки. Бывает, что траты на администрацию в разы обгоняют ее. Такая ситуация чаще всего нерациональна. Возможно показывает: директорат не способен найти источники для роста доходов, но себя материальным вниманием не обделяет.

Проведем горизонтальный анализ для ОАО «РЖД.

Таблица 1. Анализируем динамику

Показатель, млн руб.

Расходы по обычным видам деятельности:

- проценты к уплате

Расходы в целом

- совокупные прочие доходы

2020-й оказался неудачным по каждому из трех моментов, на которые предлагали обратить внимание:

- совокупные расходы выросли почти на 4% на фоне снижения доходов на 1%. При миллиардных оборотах, как у ОАО «РЖД», даже десятая доля процента - это очень много. Поэтому хоть относительные цифры и не особо впечатляют, абсолютные показывают удручающую ситуацию. Общие траты увеличились на 74,3 млрд. В том числе это стало причиной сокращения чистой прибыли на 53,2 млрд руб. По итогам 2020-го она составляла лишь 0,53% от уровня 2019 г.;

- негативную роль сыграл существенный рост прочих расходов. Он составил 30,2%. Это при том, что прочие доходы увеличились чуть меньше 12%. Выходит, результат от неосновной деятельности оказался отрицательным. Поэтому при операционной прибыли в 117,3 млрд руб. общество вышло лишь на 4,4 млрд прибыли до налогообложения;

- себестоимость продаж стала больше лишь на 0,5%. А коммерческие и управленческие траты на 30,8% и 4,4% соответственно. Выше отмечали: это не самый рациональный подход. Когда выручка падает, разумно сокращать расходы на ее создание. Тем более, если это не производственная себестоимость основных продуктов, а сопутствующие траты на сбыт и управление.

Этап 2. Анализ структуры расходов

На втором этапе рассчитываются удельные веса. Сначала для основных и прочих расходов в целом. Затем для компонентов основных.

Для расходов по обычной деятельности разумно оценить структуру двояко: исходя из ее представления в отчете о финансовых результатах, а также по элементам из пояснений к отчетности.

На что обратить внимание в ходе анализа полученных цифр? На три момента.

Первый. Насколько доля основных трат превышает прочие

Если ненамного или даже не превышает, то это тревожный момент. Выходит, основной бизнес в упадке, так как второстепенные расходы сопоставимы с теми, что по обычной деятельности.

Важно помнить: прочая составляющая в отчетности - это нечто незначительное. Нарушение данного правила говорит о нестабильности главных направлений деятельности.

Второй. Каковы доли трат на сбыт и управление в сравнении с себестоимостью продаж

У производственного или торгового предприятия удельный вес последней должен быть ощутимо больше. Почему? Потому что если компания очень мало производит и продает, то чем оправдать значительные расходы на нужды сбытовиков и управленцев. Это не касается тех, кто только начинает бизнес. Речь про давно функционирующие организации.

Третий. Сколько процентов приходится на прочий элемент в расходах по обычным видам деятельности

Заметьте, мы сейчас не про прочие расходы, а про то, что остается в основных, если из них убрать зарплату с отчислениями, материальный компонент и амортизацию. Если доля оставшегося больше 10-15%, то это повод провести тщательный анализ. Там оседают, например, траты на командировки, представительские расходы, услуги внешних консультантов, аудиторов и т.п.

Возможно, сумма обоснована и вызвана потребностями бизнеса. А возможно, здесь что-то прячут. Известны случаи, когда в прочие траты по обычной деятельности относили стоимость в разы завышенных услуг клининговой компании. Причина завышения: сговор главбуха с начальником предприятия, наводящего чистоту.

Читайте также:

- Эпидемиология вирусных гепатитов у детей. Распространенность

- Патологическая анатомия рака легких. Гистология рака легкого

- КТ при портальной гипертензии и варикозном расширении вен

- Создание влагалища по способу Джузеппе Веккьетти. Техника

- Стимуляция гипоталамуса. Функция вознаграждения лимбической системы